2026-05-23 10:44

扫码打开虎嗅APP

本文来自微信公众号: 食品内参 ,作者:不浪费读者时间的

5月19日,长江存储母公司长控集团完成上市辅导备案的消息传出,次日,持有长江存储股权的养元饮品股价应声大涨。截至5月22日收盘,养元饮品的总市值达到564.35亿元,在国内饮料相关上市公司中排名第四,仅次于农夫山泉、东鹏饮料和康师傅控股。

但从财务数据看,2025年,养元饮品出现营业收入、净利润的双位数下滑。这个“第三”的含金量,似乎与六个核桃并无太多关联。

翻看养元饮品这十年来的财务数据,内参君发现,今天的养元所呈现的主业增长乏力、寻求多元化发展的轨迹,可通过两个明显的业绩节点呈现。

从2005年私有化后创立“六个核桃”品牌,到2009年推出“经常用脑,多喝六个核桃”的广告,养元将六个核桃打造成了家喻户晓的“健脑益智”产品。伴随着核心品牌市场扩容,到2015年,公司营业收入达到91.17亿元,创下历史峰值。

彼时,行业普遍预测,养元将在2016年突破百亿大关,成为继娃哈哈、康师傅、统一之后又一个百亿级饮料巨头。

然而,这个百亿梦想,最终成了养元十年都没能跨过的坎。2016年,养元营收首次出现微降,从91.17亿元滑落至89亿元。2018年2月,养元饮品正式登陆上交所,其上市后的首份年报(2017年年报)交出了一份“预期之外”的成绩单。

2017年,其营收大幅下滑13%至77.41亿元,净利润同比下滑15.72%。彼时,养元核桃乳营业收入76亿元,同比下滑11.76%;其他植物蛋白饮料1.2亿元,同比下滑54.6%。

而这,也是养元饮品第一次出现营收和净利润双位数下滑。

对这一年的业绩下滑,有行业分析指出,本质上是传统植物蛋白饮料品类集体老化的必然结果。长期以来,六个核桃高度依附节日礼品消费场景,大众日常即饮消费渗透不足,而饮品消费市场健康化、多元化迭代提速。种种因素叠加,使得核桃乳、杏仁露这些赛道的头部企业均面临业绩承压困境。

与此同时,六个核桃的“补脑神话”也开始受到质疑。有公开报道显示,自2012年起,养元就屡屡受到来自消费者、民间打假人等对其产品“补脑”的质疑。另据统计,类似的诉讼案件大约有10起。

或许是来自市场竞争、或许是来自六个核桃的产品争议,也或许是上市募资后,养元有了充足的现金流。2018年上市后的半年时间里,养元饮品相继发布了十余条对外投资的公告,数十亿的资金流向资本市场。

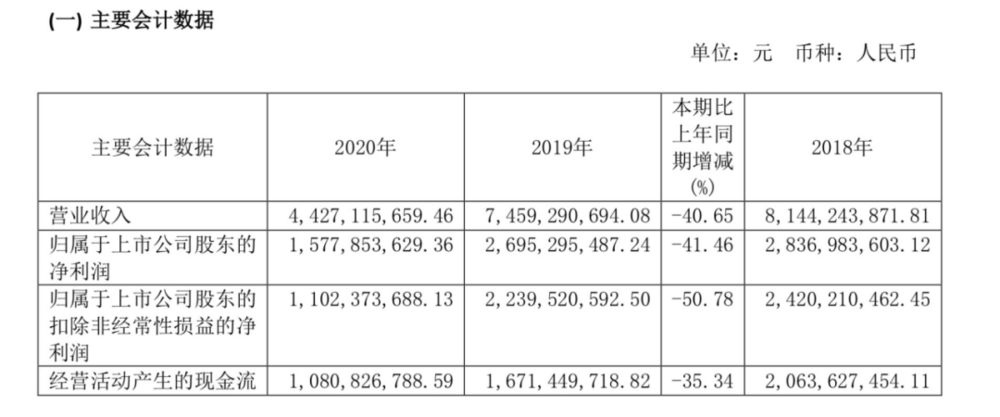

第二次大幅下滑发生在2020年。当年,养元饮品实现营业收入44.27亿元,同比大跌40.65%;净利润下滑41.46%至15.78亿元。作为礼品属性极强的产品,六个核桃主要营收都来自春节前后的礼品消费,突如其来的“黑天鹅”事件,让其单一品类、单一场景的风险彻底暴露。

自此,养元的战略发生变化。一方面,在主业上的投入趋于保守,并开始代理泰国天丝集团的红牛安奈吉饮料,试图打造第二增长曲线。另一方面,加大了对外投资力度。2021年5月,养元联合闻名基金成立初始规模30亿元的泉泓投资,自身认缴29.97亿元实现绝对控股。

财报显示,截至2025年末,公司通过旗下泉泓投资等平台,已累计对外股权投资43.05亿元。其中最受关注的投资,无疑是其16亿元入股长江存储母公司长控集团,成为其最大民资股东。

不断扩大的对外投资,成了养元股价暴涨的核心推手。2026年以来,受长江存储上市进程加速的消息带动,养元饮品股价一路攀升,市值涨幅超过70%。甚至有观点直言,如今养元的股价走势,已经越来越像一只“长江存储影子股”。

与投资得意相随的是,曾经撑起养元半壁江山的六个核桃陷入了持续收缩的困境。

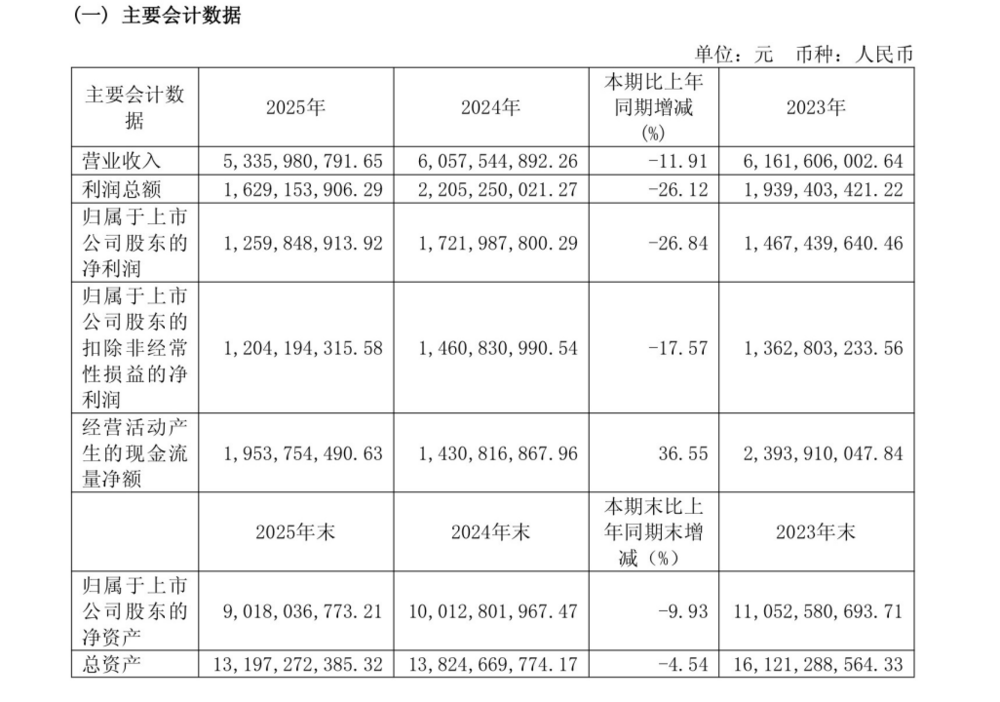

据养元饮品2025年财报,去年全年,公司实现营业收入53.36亿元,同比下降11.91%;归属于上市公司股东的净利润12.60亿元,同比下降26.84%。营收规模较巅峰时期已缩水41.5%。

从产品结构来看,2025年,公司业务呈现出“一降一升”的态势。

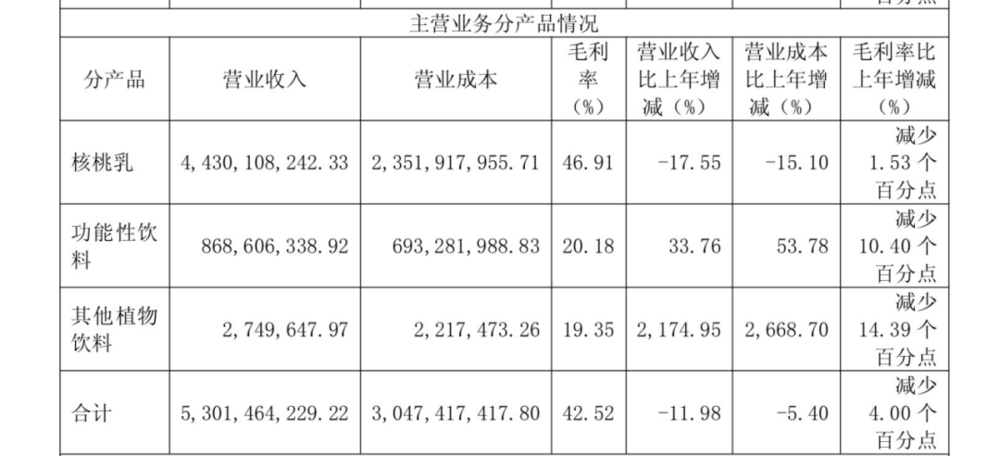

其中,养元核桃乳业务实现营收44.3亿元,同比下降17.55%;而功能性饮料业务则实现营收8.69亿元,同比增长33.76%,占总营收的比重从2024年的11.5%提升至16.3%。这一增长主要来自公司代理的泰国天丝集团的红牛安奈吉饮料。

值得注意的是,功能饮料业务虽增长迅速,却难以弥补核桃乳下滑带来的利润缺口。

2025年,公司功能性饮料业务毛利率仅为20.18%,同比下滑10.4个百分点,不足核桃乳业务毛利率的一半。这意味着,该业务每带来1元营收,只能贡献约0.2元的毛利。

这一数据,也体现出了养元代理业务的局限性。2025年,养元功能性饮料业务营收增速较2024年的45%已经明显放缓,而毛利率的下滑,更说明渠道费用的高企正在吞噬本就微薄的利润。

在功能饮料业务上,养元不是没有尝试过做自己的品牌。早在2021年,公司就推出了“六个核桃2430”,主打“每天一罐,30天补脑”的概念,但市场反响平平。

区域市场的表现同样不容乐观。财报数据显示,去年全年,除西南地区实现6.94%的微弱增长外,养元华东、华北、华中、西北、东北等区域市场均出现双位数下滑。

面对市场关于其主业边缘化的质疑,养元在年报中依然提出了“稳存量・创增量”的核心发展战略,并列举了一系列产品升级举措。比如,全新打造“六个核桃植物奶”产品,推出获得低GI认证的无糖六个核桃,丰富产品规格、布局不同主流价格带,推动区域市场的产品动销等等。

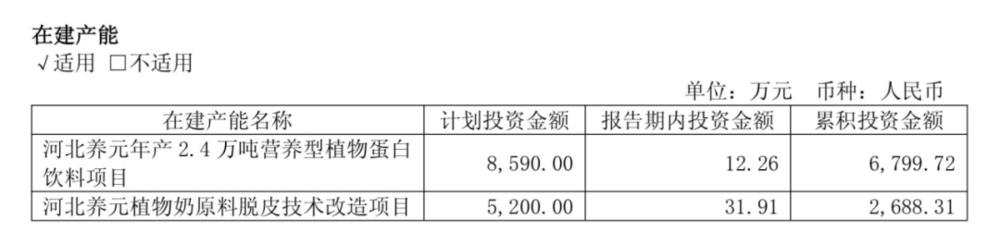

但落地到数据层面。2025年,公司研发费用为4219万元,同比下滑超6个百分点,研发费用率仅为0.79%。与此同时,报告期内养元的两个在建产能:河北养元年产2.4万吨营养型植物蛋白饮料项目、河北养元植物奶原料脱皮技术改造项目,2025年全年实际投入仅为12.26万元和31.91万元,几乎处于停滞状态。

一个最朴素的商业逻辑是:钱往哪里流,就证明企业的重心在哪里。

尽管营收和利润持续下滑,养元的财务状况依然在整个饮料行业中处于头部水平。截至2025年末,交易性金融资产达53.91亿元;经营活动产生的现金流量净额为19.54亿元,同比增长36.55%,显著高于净利润水平。

这种“主业收缩但现金流强劲”的特征,使得养元饮品成为资本市场上典型的“现金奶牛”型企业。

也是因此,这一年,公司在净利润同比下降26.84%的情况下,依然在全年现金分红总额达18.90亿元,占净利润的150.05%。这意味着,公司不仅将当年的全部利润都分给了股东,还动用了往年留存收益。

对于高比例分红政策,公司在业绩说明会上解释称,利润分配方案结合了公司发展阶段、未来资金需求等因素,不会对经营现金流产生重大影响。

值得一提的是,2026年一季度,养元打了个漂亮的翻身仗。财报显示,期内,公司实现营业收入25.57亿元,同比上涨37.5%;实现净利润8.08亿元,同比上涨25.8%。但市场关于它的讨论,仍是集中在其对长江存储的投资与高额分红上。

未来,当养元饮品的股价走势越来越受到投资企业的影响时,六个核桃或真的会成为养元饮品“不值一提的副业”。