2026-05-25 08:05

扫码打开虎嗅APP

本文来自微信公众号: 村夫日记LatitudeHealth ,作者:Latitude Health

近日,国家医保局发布了2025年的特例单议数据,由于基金清算还未全部完成,目前只公布了截至2026年5月8日的不完全统计。数据显示,2025年,全国特例单议的申请数量是243.5万,审核批准为207.1万,审核通过率为85.1%,共计支出医保基金612.6亿元,特例单议的次均医保支出为2.96万元。

如果根据2025的医保统计公报来看,审核批准的特例单议占到全国享受住院待遇人次的比例为0.74%,远低于DRG2.0版设置的5%上限。这一方面说明未来有较大的上升空间,另一方面也说明病患对特例单议的知晓度不高,即使按照特例单议的申请数量来计算,也只占住院人次的0.88%。

按照2024年的DRG2.0版提出的原则,对一些“因住院时间长、医疗费用高、新药耗新技术使用、复杂危重症或多学科联合诊疗”等病例可以建立特例单议的模式。由此可见,特例单议的需求集中在上述4个方面。虽然现有数据很难看出各省是哪个方面的原因在推动特例单议,但特例单议的集中化趋势非常明显。特例单议医保开支前五省的占比高达43.8%,而且,与传统上认为只有复杂疾病集中的东部沿海才有更高特例单议需求的认知相反,特例单议的主力需求集中在中西部的部分省份,如果仅从中西部4省来看,其开支占比已经高达35%。

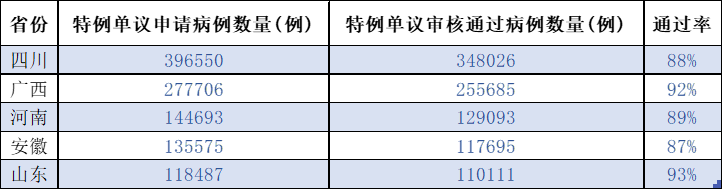

图表1:特例单议通过数量前五

数据来源:国家医保局

首先,特例单议申请数量超过10万例的主要是人口大省,比如四川是申请数量最多的省份,达到39.66万例。但是,申请数量靠前的还有部分是医保管控相对严格的省份,比如广西的申请数量高达27.77万例,排名第二。从通过率来看,总体都较高,除了辽宁为47%,其他省份都在65%以上。辽宁的通过率较低与其部分地市医保基金紧张有关,随着省级统筹调剂制度的建立,其通过率在未来或会上升。

从通过审核的各省病例占比来看,四川省达到了16.81%,为全国的1/6,广西为12.35%,为全国的1/8,这是仅有的占比超过10%的两个省份。而超过5%的省份有河南、安徽和山东,都属于人口相对较多的省份,就医需求本身就较高。

但各省的特例单议的病例数量高不代表医保基金支付总额高,还要看医保例均支出金额。从全国来看,特例单议的医保例均支出最高的是浙江,达到9.1万元,其次是海南,为8.6万元,超过5万元的还有上海、重庆和西藏。而申请数量最多的四川的例均支出只有2.46万元,广西为2.35万元。

图表2:特例单议例均支出前五

数据来源:国家医保局

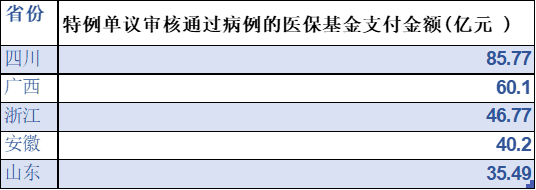

因此,各省的特例单议医保支出在全国的占比也就出现了不同的情况,由于病例数最多,四川仍然是稳居第一,金额达到85.77亿元,占比为14%,广西为第二,金额为60.1亿元,占比为9.81%,但浙江上升到第三,金额为46.77亿元,占比为7.63%,安徽的金额为40.2亿元,占比为6.56%。

图表3:特例单议医保支付金额前五

数据来源:国家医保局

国家医保局的统计数据单独列出了特例单议审核通过病例的医保基金结算追加金额。如果结合例均支出来看,追加金额在最终支付金额的占比最高的几个省市的例均支出并不高。追加金额多但例均支出低,说明特例单议病例纳入的DRG组的权重低,也就需要通过特例单议才能获得医保资金的支持。可见在这些省市的特例单议更多集中在轻症和中症,而不是复杂疾病,主要的原因是住院时间长和使用了新药耗新技术。

追加金额占比超过60%的分别是天津、吉林、北京、兵团和新疆。比如,天津的追加金额占比为78%,但其例均支出为3.7万元,并不是很高,而后面4个省市的例均支出都不足3万元。但如果对比例均支出最高的几个省市,如浙江省的例均支出为9.1万元,但追加金额占比却只有33%,这说明浙江的特例单议更多集中在复杂病例,因为复杂疾病的例均支出金额更高,所以追加金额的占比相对就变低了。不过,上海的例均支出金额为5.6万元,但追加金额占比却也高达53%,说明上海有更多的复杂病例,但也使用了更昂贵的新技术,导致了追加金额也很高。值得注意的是,上海是特例单议通过率最高的省市,达到99%,绝大部分特例单议申请都获得了批准。

从上述几点来看,特例单议在全国的实施可以看到一些基本的趋势。

第一,从数量来看,人口较多的省份本身就医需求也较高,推动了特例单议的病例数增长。但人口并不是唯一的推动因素,医保控费较为严格的地区,特别是DRG/DIP单价较低的地区,患者的申请和实际使用特例单议的数量会明显上升,比如广西和辽宁等地区。不过,如果一个地区的医保基金较为紧张,其驳回特例单议的比例也会较高,由此也会影响到患者的实际使用特例单议的比率。

第二,从例均支出来看,整体特例单议的例均支出还处于低位,表明在复杂疾病的占比可能还不是很高,目前的特例单议更多集中在轻中症对高值药品和耗材的需求。未来随着公众知晓度的提高,特别是随着特例单议的申请数量的增加,复杂病例的数量将增加,由此将推动例均支出和医保支出金额的增加。

第三,从医保支出总额来看,特例单议的医保支出金额在东部沿海地区的占比将近1/3,但广大的中西部分布不均,主要集中在四川、广西、安徽和河南这4个省,占比超过35%,超过了东部沿海的总和。由此可见人口大省的就医需求较为旺盛,从而带动了对特例单议的需求,但也说明中西部的DRG/DIP的价格相对较低,需要通过特例单议来解决医疗费用超支的困境。

当然,从浙江的趋势可以看出,如果例均开支较高,即使特例单议的病例数量不高,也将推动医保支出总额的增长。

总体来看,特例单议才刚起步,目前在医疗开支中占比不到1%,未来仍有较大增长空间。但受制于不同地区的医保收支状况和医疗服务价格,特例单议的增长在各省是非常不平均的,除了会集中在就医需求旺盛的人口大省,也会向DRG/DIP价格较低的省份和复杂疾病处理较多的省市集中。