2026-05-26 14:15

扫码打开虎嗅APP

本文来自微信公众号: 奇异AI丨Xsignal ,作者:X 博士,原文标题:《AI时代,流量不再“跳动”,字节进入“中年危机”!》

字节跳动计划在今年将其在人工智能基础设施上的支出大幅提升惊人的25%。这意味着将投入2000亿元人民币,这可不是一个边缘性的微调,是一次由不断升级的存储芯片成本以及字节跳动想要主导AI领域的雄心共同推动的巨大升级。

2000亿元人民币,这个投资量级凸显了现在要在人工智能开发的最前沿进行竞争所必需的密集资本支出,也揭示了一个关键的趋势:原始计算能力的成本,特别是AI所需的专用硬件成本,正在火箭般飞涨。

字节的战略非常明确:在AI领域确保绝对的领先优势,即使这意味着要在开支数量级上超越竞争对手。

这项投资直接影响到向全新AI驱动产品领域扩张的能力。

这为任何试图扩大其AI业务规模的公司都制造了一个瓶颈。这对更广泛的技术市场产生的影响是巨大的。规模较小的参与者可能难以跟上这种资本要求的步伐,从而导致AI行业进一步的整合以及日益高的行业集中度。

但有意思的是,此前海外X平台有消息称,字节4月的AI战略复盘会上,裁撤了约30%的AI应用项目,涉及猫箱、星绘和海外AI视频工具Dreamina。消息里还提到,除了豆包以外,其他产品都没有达到预期。虽然随后字节官方进行了辟谣。但整合是真实发生的。

字节是中国最懂流量的公司,方法论很直接:先圈用户,变现以后再说。比如抖音,先用算法粘住人,等用户量足够大再考虑怎么赚钱。这套逻辑在中国互联网上半场屡试不爽。

但AI时代的成本结构不同。

传统互联网产品边际成本趋零,用户越多越赚钱,但AI时代不一样了。每个用户都在持续消耗Token,成本随规模线性增长,没有规模效应。

本质上,字节是在把AI投入从“全面试”转向“押主线”。2000亿预算代表的是战略决心,裁撤30%AI应用项目代表的是经营现实。

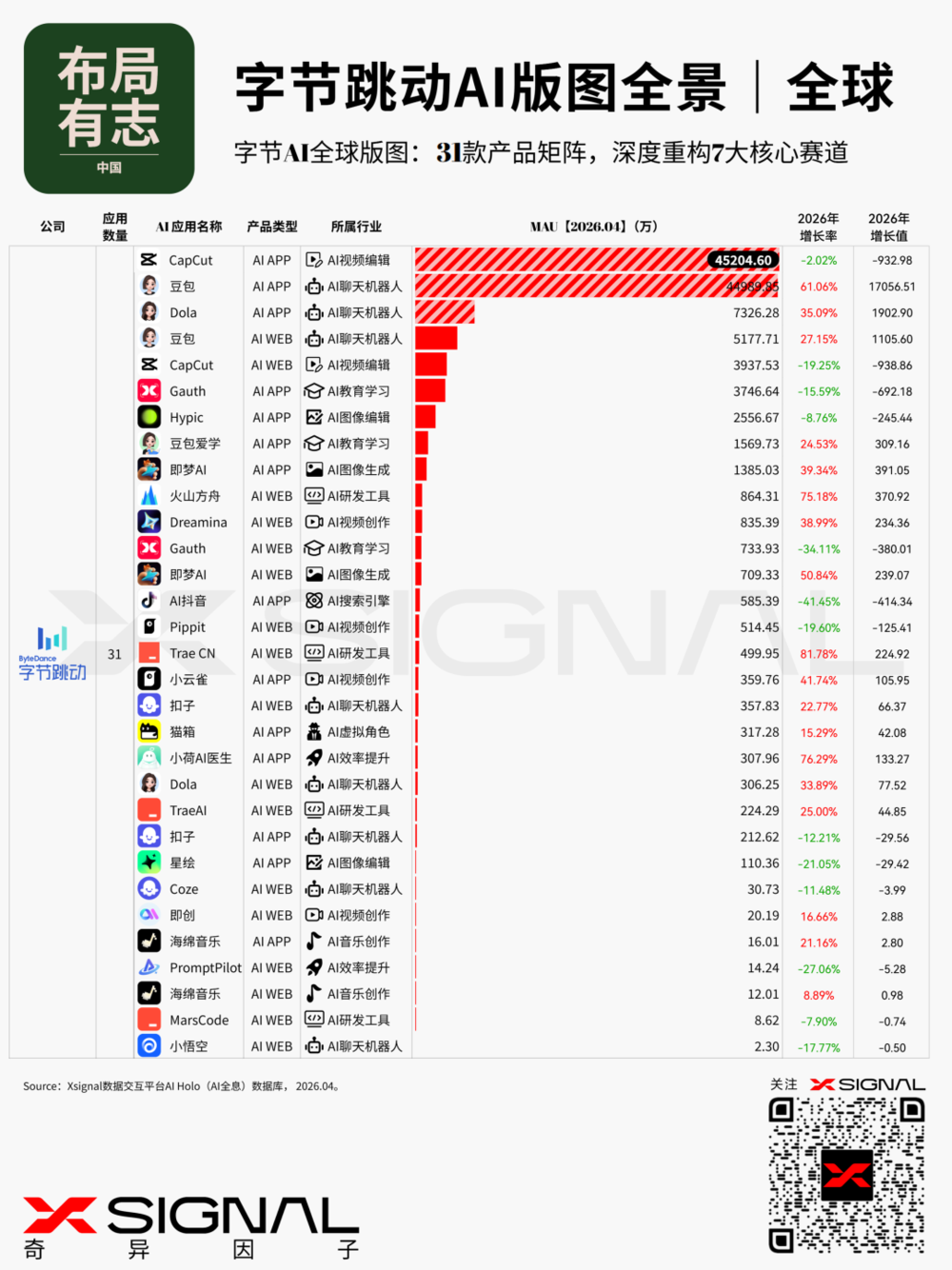

根据Xsignal AI Holo(AI全息)数据库数据显示,字节AI业务线至少有31款AI应用产品,覆盖了7大核心AI细分赛道,亿级MAU以上的AI产品包括了海外的CapCut和国内的豆包,海外的Dola增速也飙升得很快。

越大越贵,越贵越难

豆包是字节AI战略绝对的核心,但4.49亿月活这个数字,到底是金矿还是负债?这个问题反而没那么容易回答。

1规模数据:断层式领先

根据Xsignal AI Holo(AI全息)数据库数据显示,豆包4.49亿月活断层式领先,是千问加DeepSeek之和的1.6倍,形成绝对领先的优势。字节三款产品上榜前十,三个赛道都是第一,是上榜最多的公司。豆包4.49亿月活,年增活跃用户1.7亿,增速61%,是绝对主力。豆包爱学年增309万,增长稳健。即梦年增391万,AI图像生成赛道榜首。

豆包是中国AI应用里,唯一规模第一、粘性也第一的产品。Kimi月活连续四季度下滑。DeepSeek时长更高,但用户规模只有豆包的四分之一。这个对比有意思,豆包不只是用户规模大,是用户多还能用户留存高。

1豆包的用户是谁?年轻群体和下沉人群

豆包用户画像

1豆包的核心矛盾:规模第一,赚钱很难

豆包烧钱规模:

近期豆包计划推出付费订阅(68-500元/月)的根本原因,除了商业化探索,更多是成本压力倒逼。但豆包的用户结构决定了付费转化不会快,因为三线城市占比最高,新增最快的是60后和下沉市场用户,付费意愿天然偏低。有付费潜力的职场人,对模型的专业功能要求极高,豆包现有功能深度还没完全跟上。这就是豆包最核心的"金矿or负债"悖论:4.49亿月活是金矿,但能变现的那部分用户,目前还不够多。

Dola,出海模范生,但天花板也在那里

Dola不到两年做到了TikTok早期5年才达到的同等用户量级。

Dola做对的事情本质上是在规避风险:避开TikTok政治问题最重的美国,主攻东南亚、中东、拉美。借TikTok导流,做轻量化适配,获客成本低。这些选择很务实,也是Dola能快速起量的原因。但天花板也在那里。美国市场进不去,欧洲面临AI Act合规成本,剩下东南亚、中东、拉美的ARPU只有欧美市场的三分之一到五分之一。

烟火将熄还是恒星升起

传言字节砍掉30%的AI项目,外界说是收缩,可能内部面临的情况更残酷:过去三年,字节在AI赛道没有跑出一个可以自我造血的业务。

OpenAI可能会随着Sora的关闭而逐步退出AI视频生成领域,但字节却带着其最新的创新成果大步向前迈进。

2026年3月,字节在CapCut平台上线的Dreamina Seedance 2.0。这款AI模型赋予了创作者强大的能力,让他们仅通过文本提示词、图片或是参考视频片段,就能直接生成并剪辑短视频,整个过程完全不需要任何复杂的剪辑技巧。

5月19日,字节最新推出的开源AI模型——Lance,这是一个拥有30亿参数的原生统一多模态模型,在不超过120张GPU的训练预算下,利用阶段性多任务配方从头开始训练。Lance堪称一款极具震撼力的全能型模型,它开创性地将文本生成视频/图像、视频与图像编辑(包括单步编辑和多轮一致性编辑)、智能视频生成(具备结构化规划和物理导向控制能力)以及视频与图像理解(问答推理)全部整合在同一个架构之下。

字节在AI视频和图像生成领域频频发力,通过开源的Lance模型与商业化的Dreamina工具双管齐下,把TikTok和CapCut的海量流量转化成高质量的RLHF数据,这套逻辑如果真的跑通,那豆包的技术迭代速度可能会让很多人意外。数据是最强的壁垒,字节恰恰最不缺这个。

1AI研发工具赛道

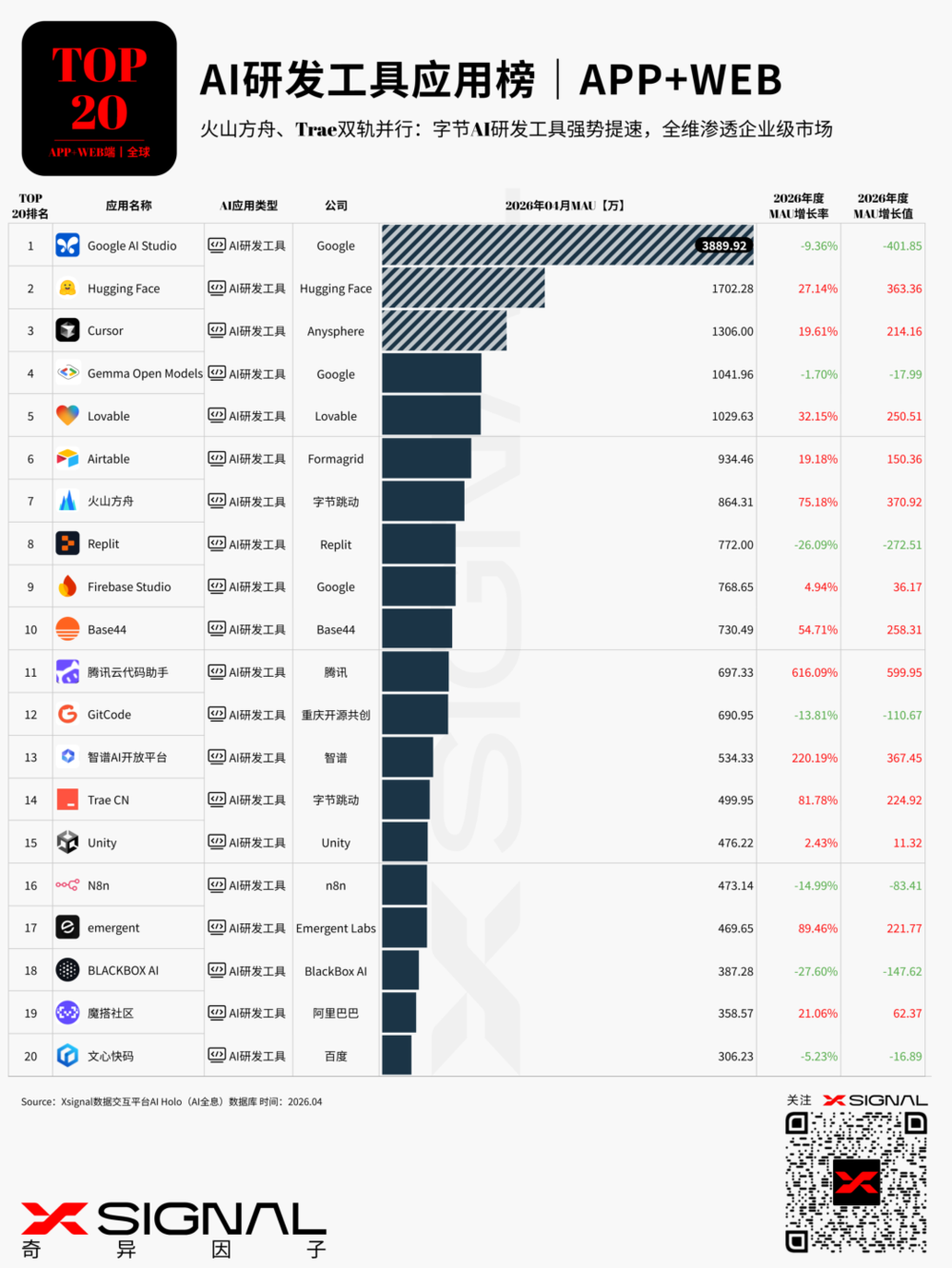

AI研发工具是2026年增速最快的细分赛道之一,Xsignal AI Holo(AI全息)数据库数据显示,该赛道季度增速超180%,字节的AI产品火山方舟和Trace CN的用户规模远落后于Cursor,短期内难以追赶。但火山方舟活跃用户数相比2026年初,增速飙升,高达75%。另外,这个赛道国内的智谱AI开放平台,增速达到惊人的220%。

1AI教育赛道

AI教育这个赛道,产品同质化挺严重的,真正能拉开差距的地方不多。字节在里面有Gauth和豆包爱学,两家都挤进了前五,但这个前五,含金量有多高,我个人是打问号的。

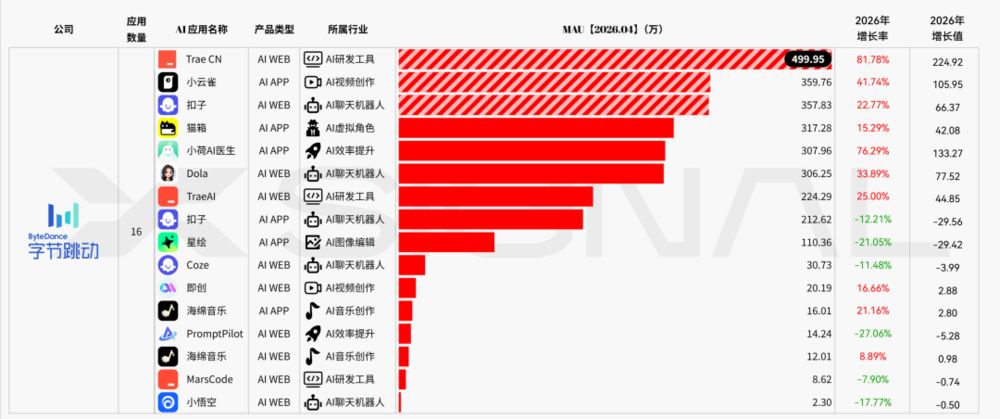

1字节AI应用中长尾矩阵

字节在海外那堆AI产品,16款加起来月活还不到5000万。我之前算过这个数字的时候还有点意外,本来以为抖音、TikTok打底,海外AI怎么也该有个好看的盘子,结果算出来一看,还是比较长尾了。产品散落在各个赛道里,每个都形不成规模,确实需要整合聚焦。

1为什么DeepSeek让字节最难受?

DeepSeek出现之后,字节可能是国内最难受的那家。

字节这套打法本质上靠两件事:钱多,产品体验好。钱多意味着能砸GPU、砸人才,产品体验好意味着用户粘性高,这两件事加起来,在抖音、今日头条时代确实是护城河。

DeepSeek上来就把这两件事都拆了。

400万美金做出GPT-4级别的模型,而字节砸了两千亿。对比太悬殊了,这个数字出来之后,业内都在讨论一件事:字节这套砸钱逻辑,在AI时代到底还成不成立。

然后DeepSeek又开源了。豆包花两年优化出来的用户体验,别人拿DeepSeek的权重三个月就能追上来。这才是真正的威胁,不是说豆包做得不好,而是护城河的深度被削薄了。

成本更不用说。DeepSeek把推理成本做到美国的1/50,豆包每天烧多少钱即使官方没有公布数据,但行业里都在算这笔账,规模越大这个差距越难填。

所以你说字节为什么最难受?因为字节的护城河是规模,而DeepSeek恰好在规模这条线上给了它最大的一击。

三条路,哪个走得通?

聚焦之后,字节的选项摆在这里。

第一条路,押豆包付费。4.49亿月活是真实基础,44.5%的30日留存率和54.8次/月的人均使用次数说明用户深度是够的,付费订阅也推出了,68到500元/月,模式有了。但问题在于,这4.49亿月活里真正愿意付费的比例可能就3-5%,绝对数量大概1000万到1700万,转化周期可能要两到三年。说实话,这速度不算快,但也不算走不通。

第二条路,火山引擎To B。豆包日均120万亿Token的调用量是真实的技术底座,这个数字在国内大模型里排得上号。但企业在采购云服务和API这件事上,阿里云和百度云是先来的,字节是追的那个。B端这个市场,字节的组织文化能不能适应,我个人是有点保留的,不是说不行,是需要时间。

第三条路,Dola加开发者生态继续出海。Dola MAU 7632万,季度增长35%,是字节内部增速最快的AI产品,这条路看起来最顺。但新兴市场的ARPU只有欧美市场的三分之一到五分之一,规模有,增量有,高价值的那部分不多。

三条路,说到底都是慢路。字节缺的不是资源,是一条能把规模变成现金的路。

谁的AI战略更健康?

阿里AI商业化目前是国内最顺的那家,这点没什么争议。但字节的豆包,说它是长期潜力最大的资产,我觉得也不为过。问题就在这里,字节手里有最大的牌,但怎么把这张牌打成钱,这个问题目前还没有答案。

字节的AI必经的"成人礼"

过去字节做产品的套路很直接:先把规模跑起来,变现的事以后再说。抖音、今日头条验证过这套,TikTok也复制成功了。但AI时代不一样,每多一个用户,就多烧一份Token成本,没有"先养着再广告变现"这条路可以走。这不是字节做错了什么,是AI时代的游戏规则变了。

砍30%的AI项目,或者说深度整合调整,本质上是字节承认了一件事:在AI时代,不是所有流量都能变成钱。

聚焦豆包,死磕付费转化或B端商业化,是最现实的选择。能不能走出来,关键不在砍了多少,而在于剩下的那些项目里,能不能真的跑出一个能自我造血的商业模式。张一鸣的焦虑是对的,字节现在最需要的不是更多的项目,是一条能把4.49亿月活商业变现的路。