2026-05-29 16:36

本文来自微信公众号: 蓝字计划 ,作者:周松

智驾行业打了十年技术仗,打到今天,"车能不能自己开"这个问题的含金量正在跳水。

资本市场已经不耐烦了。它真正想问的只有一件事:你的车跑起来以后,到底什么时候能赚钱?

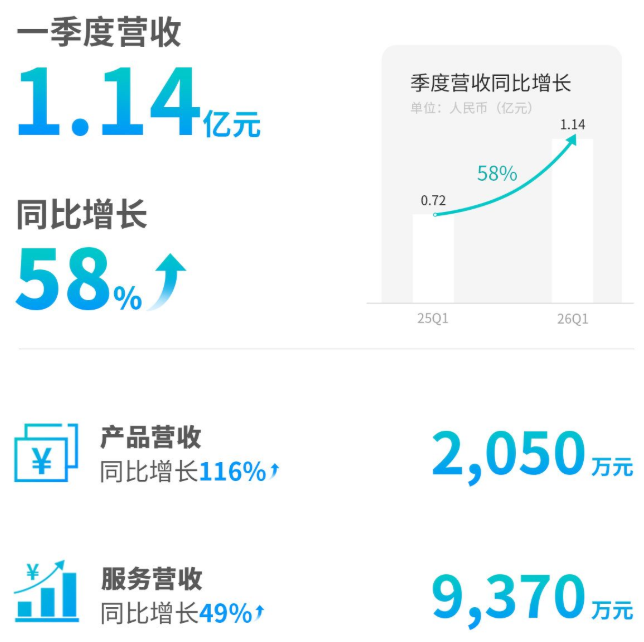

日前,Robotaxi明星公司文远知行交出了2026年第一季度财报:营收1.14亿元,同比增长58%,连续四个季度收入破亿;全球自动驾驶车队规模约2800辆,其中Robotaxi车队1300辆;国内注册用户同比翻倍,单车日均订单超过17单,高峰期升至28单。

数字看着挺漂亮。收入在涨,用户在涨,车队在不断扩张,Robotaxi确实已经从发布会和演示视频里走出来,开进了真实城市的真实订单。

但正是这些数据都非常漂亮,才让财报的一处地方显得异常扎眼——同期净亏损3.89亿元。

耕耘了多年之后,文远知行终于等来了心心念念的乘客,但究竟是什么原因,让利润迟迟未来?

Robotaxi终于有人坐了

进入2026年,文远知行至少把一个长年悬在Robotaxi头上的质疑给摘掉了。

2026年第一季度,文远知行总收入1.14亿元,同比增长58%,连续四个季度破亿。

Robotaxi仍然是最显眼的商业化进展之一。

同期,以硬件销售为主的产品收入达到2050万元,同比增长116%,主要来自Robotaxi及其他L4车辆销售增长。

图源:文远知行2026Q1财报

文远知行创始人兼CEO韩旭提过一个"L4资格赛"论——新入局者至少需要拥有100台纯无人Robotaxi公开运营半年且没有重大事故,才有资格谈竞争。按这个标准,文远知行已经跑在前列。

截至一季度末,全球自动驾驶车队约2800台,较2025全年财报发布时增长约700台,Robotaxi车队达到1300辆,并计划在未来五年与联想等伙伴部署20万台Robotaxi等自动驾驶车辆。

然而,车队扩张带来的用户数据更值得关注。

文远知行财报显示,一季度国内注册用户同比翻倍,单车日均订单超过17单,高峰期28单。这组数字的意义在于,Robotaxi开始从单点示范进入更连续的日常运营——它正在从一种猎奇、尝鲜的偶尔体验,变成一种真实、高能见度的出行选择。

图源:文远知行2026Q1财报

在广州,除黄埔区常态化纯无人运营外,文远知行在天河等核心城区的服务范围也在扩大,2026年还将新增一座一线城市。海外方面,迪拜、阿布扎比、新加坡等地已经启动公开运营或公众乘坐服务;欧洲市场也在推进,斯洛伐克成为其进入的第四个欧洲市场。

但规模上来之后,困难的性质发生了变化。

然而,正是因为车越多、区域越大、用户越真实,背后的研发、运营、安全和成本压力就越没办法用"还在早期"来搪塞。

密集车流、复杂路况、接送点规划、长尾突发情况——任何一个环节出问题,影响的都是运营效率、用户体验甚至人身安全。

所以,Robotaxi跑起来只是入场券。真正的考试是:更大规模、更复杂场景、更高运营压力下,文远知行能不能压低成本,提高效率,并且保证足够充分的安全冗余。

文远知行给出的解法是两条腿走路:一条腿继续跑L4,另一条腿把L4沉淀下来的能力尽快变成L2++的量产生意。

单跑得越多,钱烧得越狠

Robotaxi的麻烦在于,它越接近真实生意,成本问题就越难被忽视。

目前,文远知行在乘用车和商用车上均有布局,业务涵盖Robotaxi、Robobus、Robovan、无人环卫车,还有ADAS智驾解决方案等产品。

贯穿这些业务的,是L2++和L4。

在L4上,文远知行的全球Robotaxi车队规模已达1300辆,国内则有约1000辆在广州、北京等城市常态化运营,并计划在2030年前扩展至全球万台规模。

几千台Robotaxi在多个地区持续运营,积累的是真实道路数据和场景验证能力,也包括那些极端环境下的长尾场景。

这些数据会被回流至自研的WeRide One通用自动驾驶平台,再用于训练和迭代。

图源:文远知行2026Q1财报

L4跑起来之后,L2++的前装量产业务也有了更充分的支撑。文远知行可以把L4阶段沉淀下来的数据和能力,转化为可量产、可交付的前装方案,也就是WRD 3.0一段式端到端ADAS方案。

所以,文远知行卖给车企的智驾ADAS方案,不是什么从零开始做起的新玩意,而是有L4复杂路况长期验证打底。用L4的数据和能力来研发L2++,在安全冗余和场景适应性上,也就有了更高的起点。

这也是文远知行和不少自动驾驶企业的不同之处。它不是从L2一路往上迭代,而是用L4技术反向做L2++。

文远知行透露,L4与L2++核心算法复用率超过九成,配套的工程、数据和仿真体系也已全面打通。

有了L4的支撑,L2++的商业节奏也更快。

2026年Q1的业绩报告显示,L2++的WRD 3.0量产智驾方案,已获得广汽、奇瑞等头部车企近30个车型的项目合作,并将扩展至Tiggo、Lepas、Omoda、JAECOO等海外品牌。

这些进展,也反映在毛利率上。

2025年Q1,文远知行毛利率已达35%;Q3毛利率依旧维持在32.9%。到了今年Q1,文远知行毛利润达到3960万元,同比增长56%,毛利率为34.7%,和去年同期基本持平。

只是,虽然这个数据放在自动驾驶赛道里不算差,但Robotaxi终究是一门重投入生意。车辆研发、算力投入、运营维护、牌照申请、远程安全控制,甚至品牌公关,都会持续推高成本。

高盛研究报告显示,Robotaxi运营成本中,车辆折旧占比约43%,运营分摊费用占比约44%,远程安全控制员成本占比约13%。

这也是文远知行暂时绕不开亏损的原因。

2026年Q1,文远知行经营亏损为4.3亿元,同比减少1.2%;同期净亏损为3.89亿元,较上年同期3.85亿元略有扩大。

图源:文远知行2026Q1财报

这组数据放在一起看,Robotaxi的商业化矛盾就很清楚了。

文远知行的车确实跑得更多了,用户和订单也在增长,L2++前装业务也开始承接L4的技术沉淀。但这些积极信号,还没有强到足以覆盖Robotaxi的高成本。

这样的局面,也展现了这个赛道的一个惨烈现状:“跑起来”只是第一步。

真正的分水岭,是车队规模扩大之后,单车成本、调度效率和安全冗余能不能做得更好。只有这一步跑通,Robotaxi才算真正从技术走向利润。

关键的1200辆Robotaxi

只不过,要压下Robotaxi的单车成本,光靠技术进步还不够。

车队规模、运营范围、订单密度、本地合规和运营伙伴,都会产生不小的影响。

因此,在文远知行的策略里,加快海外落地,就是要在条件更友好的市场里,尽快找到一个能跑通的商业化样板间。

今年3月,文远知行开启斯洛伐克的自动驾驶布局,成为欧洲首个国家级、多产品线协同的大规模商业化落地案例。4月,和Grab启动新加坡首个Robotaxi公开运营服务,也是目前唯一获准在新加坡开展自动驾驶公开载客运营的企业。

但真正被寄予厚望的,是中东。

经济水平高、部分城市道路环境清晰、出行单价更有想象空间……这些条件,让中东更适合成为Robotaxi的商业化样板市场。

更关键的是,中东政府对自动驾驶的态度极为积极,不只允许测试,还直接给商业化牌照、给运营区域、给政策配套。这意味着文远知行可以在政策更开放的市场里,更快进入商业化验证阶段。

2025年10月,文远知行拿下全球美国以外首张城市级纯无人自动驾驶商业化牌照,11月在阿布扎比启动无人运营服务,成为中东首家提供纯无人Robotaxi的企业。今年3月,又与Uber在迪拜启动纯无人商业化运营。

图源:文远知行官网

不过,虽然节奏快,但文远知行没有选择全部自己干。

Uber和阿布扎比G42提供流量入口和本地运营网络,文远知行专注自动驾驶技术与车队能力,各自补短板,不用从零搭建本地体系就能快速进入真实订单场景。

图源:文远知行官方账号

目前,阿布扎比的运营范围已覆盖70%的核心区域,计划2027年内在中东至少部署1200辆Robotaxi。

这1200辆,是文远知行接下来最关键的一次验证。

小规模试运营能证明车能上路,但证明不了生意成立。车辆折旧、远程安全控制、运维体系、调度系统——这些成本只有在足够高频的运营中才有机会被摊薄。只有车队达到一定密度,单车经济模型才会真正浮出水面。

到那时,Robotaxi生意的几个关键问题,就很有可能得到清晰的答案:

单车日均能跑多少单?空驶率能不能控制好?远程安全控制的人车比能做到多少?维护和调度效率能不能撑住规模扩张?

如果这个样板间能跑出正向的单车模型,后续复制才有底气;如果跑不出来,故事就很难讲下去。

与此同时,更大规模的扩张也在推进。文远知行与联想集团达成全球战略合作,预计五年内部署20万台自动驾驶车辆。仅2025年,文远知行就成为全球唯一同时拥有八国自动驾驶牌照的科技公司。

牌照拿得越多,竞争焦点也在迁移,从谁先把车开上路,转向谁能率先把账算平。

文远知行已经释放出积极信号,但离规模化盈利还有明显距离。地区复制的难度、安全舆论的压力、高企的运营成本,以及国内外玩家的竞争,一样都没消失。

自动驾驶的马拉松已经跑了十年;但到了这一步,故事本身已经不够用了。

文远知行接下来要拿出的,还得是一张能让资本市场信服的利润表。

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 车与出行