2026-05-29 17:12

扫码打开虎嗅APP

本文来自微信公众号: 体坛经济观察 ,作者:大飞,原文标题:《巨型背包治不了迪卡侬的“中产尴尬” | 大公司》

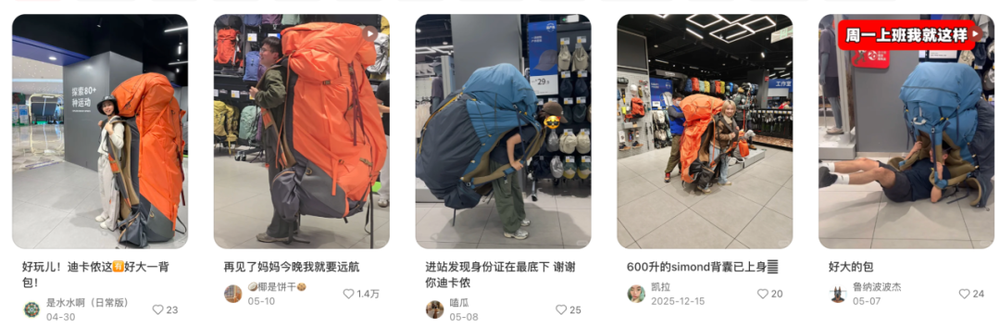

一只比人还高的巨型登山包,最近在社交媒体上刷了屏。画面里,一个人站在包旁边,被衬托得像个小挂件,“别人背包,这包背人”——评论区瞬间炸开锅,热度直冲云霄。

正是这款几乎没人会买走的巨型装置,让无数人专程跑去迪卡侬门店合影、拍视频、发朋友圈,然后带着“顺便买点啥”的心态走进货架。一个靠专业、实用、省钱起家的“运动直男天堂”,忽然成了全网讨论的现象级话题。

巨型包的流量是真实的,但迪卡侬正面临的商业焦虑,比这场线上狂欢要复杂得多。流量能导进店,能不能导进购物车?营销噱头能制造轰动的“水花”,能不能转化为品牌的忠诚度与真金白银?

巨型登山包刷屏的完美营销现象背后,是迪卡侬在2025年交出的一份“漂亮翻盘”的财务答卷。

根据迪卡侬集团发布的财报数据,2025年迪卡侬全球净销售额达到168亿欧元,同比增长4.0%;净利润9.1亿欧元,同比增幅高达16%——净利润增速远超营收增速,后者只有4.0%。全渠道累计售出12.3亿件产品,全球门店增至1902家;生态设计产品占其总销售额的53.9%,连续四年实现业务增长与碳足迹脱钩。

而在一年前,也就是2024年财报里,情况则完全不同:2024年迪卡侬净利润同比大幅下跌15.47%,被外界讥讽为“穷人买不起,富人看不上”。2022年至2024年,迪卡侬产品的销售均价从128.81元上涨到196.32元,涨幅高达52%;抓绒外套从249元飙升至接近500元,登山裙从99.9元涨到129.9元,专业公路自行车从三四万元直接拉到7万元。连续三年销售额增速持续放缓,利润停滞不前。

但流量的硬币还有另一面。巨型背包席卷社交媒体的背景,是越来越多忠实的“穷鬼乐园”常客,因为消费感知的变化而感到“背刺”。迪卡侬75%的营业额由长期消费的会员带来,其中老客复购占到60%以上——品牌涨价改变了它的核心杠杆,老客数比例收缩时,这些效应立刻在客群结构中凸显出来。更关键的是市场定位,它同时被两边的消费者质疑。

“穷人买不起,中产看不上”——这个被反复提起的消费者观感并非空穴来风。大量的忠实老客户在社交媒体上留言:“以前去迪卡侬是闭眼入,现在是睁大眼睛看价格,以后可能要捂紧钱包慢慢挪了”。“迪卡侬涨价太大,已经失去了原有的性价比优势”,甚至有消费者直接吐槽:“怎么我现在买迪卡侬都得找平替了?”。

迪卡侬此前在拼多多上第三方渠道泛滥、真假混杂的局面也加剧了其信任危机。无论是电商专供的说法,还是线下售后服务承诺的缺失,都让一个曾经以极致性价比为核心的品牌形象在部分消费者心里出现了裂缝。

而2026年3月迪卡侬官宣正式入驻拼多多,明确要求维持统一定价、不打价格战、强调“唯一正品渠道”——这种进入下沉渠道却不降价的矛盾信号,既暴露了品牌的纠结点,也揭示了一个更深层的困境:一个品牌如果失去最能代表它的核心价值——平价、够用、省心——它靠什么让消费者持续买单?

2025年的全球运动品牌行业,市场结构已经非常清楚:耐克和lululemon等高端品牌陷入渠道拓展后的利润稀释,安踏、李宁等本土中高端品牌以供应链和技术升级紧追不舍,而拼多多等渠道上的白牌以更低价格从底层收割流量。

迪卡侬被夹在了中间。高端涨价没有赢得真正的专业消费者——几百元的仿lululemon瑜伽服并未撼动瑜伽爱好者的忠诚度,7万元的自行车在专业玩家眼里仍处于“超市货”定位。而在低端市场,随着拼多多、抖音等渠道大量白牌商品的涌现,迪卡侬的性价比地位正在被逐步侵蚀:一条相似材质和做工的速干T恤,白牌只需19.9元甚至更低,而迪卡侬却在同步“涨价”。

更致命的是,迪卡侬推出的“高端化”产品并没有赢得专业群体的认可。一些专业运动员反馈,迪卡侬旗下的高端子品牌Simond产品线逐渐沦为贴牌,缺乏真正意义上的原创技术或突破性设计;鞋服线的版型仍太欧洲化,不贴合亚洲人体型。而另一边,平价位国产竞争者越来越多,仅在天猫淘宝平台,400元以下户外商品占比超过85%且逐年上升——这是一个从低端到准中端的全线围剿。同价位,消费者可以在骆驼、伯希和、凯乐石、探路者等国产品牌里选到更多、更潮的款式。

迪卡侬的门店本身也在“缩水”。在北京东四环那家曾作为全国最大门店的迪卡侬——曾经数千平方米的卖场里,儿童滑板车穿梭、马术装备堆满货架——如今地下一层被辟为培训机构,卖场面积肉眼可见地缩小了。中国虽仍属全球前五大市场,却已经落后于法国、意大利、西班牙等;北京、上海、广州等城市的多家大型门店从2022年起开始缩小面积或停业。

为了应对挑战,迪卡侬一方面押注线上数字化渠道,在大本营上海总部的门店设起抖音和天猫直播间;另一方面尝试全面“瘦身”,在北京、上海、深圳、郑州等城市开设了面积在1500平方米左右的“小而精”门店,替代此前动辄4000平米的大卖场模式。此外,它还挖来了前lululemon中国区品牌负责人、被称为“lululemon中国一号员工”的张晓岩担任中国区首席市场官。

从逻辑上看,这些都是正确的方向——降低成本、缩小坪效不足的空间,同时借助电商和新媒体“触达更下沉的市场”。但消费者能否接受一个“变贵”的迪卡侬在这些新店与渠道里消费,则完全取决于迪卡侬是否能够真正提升产品价值。高端化是一场需要长期研发投入和技术积淀的马拉松,仅仅换Logo、加大营销投放或改店面设计,不足以撑起品牌的真正跃迁。

巨型背包的出圈,为迪卡侬在这个尴尬的十字路口提供了新的解法。社交媒体场景中,它被赋予了巨大的传播力与记忆点:19.9元的速干T恤,49.9元的登山背包曾是一代“穷鬼乐园”的记忆,而巨型背包则以荒诞的夸张体量,表达了这个品牌“极致实用、性价比”的内核——巨大到“不实用”,但价格“仍感人”,引发路人打卡分享、社交扩散。

这个营销的本质,是消费者无意中完成了品牌资产的二次传播。巨型登山包所带来的流量成本几乎为零——全部由用户自发拍摄、上传、讨论。品牌被重新拉回大众视野,用一句话形容就是“迪卡侬又玩起来了”。

但流量能不能最终挽回忠诚度?结论并不乐观。2025年的消费者市场已经发生本质性的改变。对于价格敏感型消费者,涨价带来了经济压力和感情上的“背叛感”。近两年“穷门”一词在互联网悄然走红,“穷门永存”成为一种理直气壮的消费态度——比起品牌溢价,这一代人更愿意为实用价值掏腰包。在这个认知框架里,迪卡侬的涨价策略遭到了前所未有的强烈抵触。

偏偏在此前涨价最激烈的时期,消费者感知到的产品价值却没有同步提升。有网友直言:“涨价是一方面,最主要的是东西并没有让人觉得变得多好,即使不看价格,进去逛一圈也没什么想买的。最好笑的是看购物记录,几年前买过的东西现在还在卖,价格居然翻了一番。”

这个评价道出了迪卡侬的核心困境:消费者感知到的使用价值和创新性并没有随价格一起提升。从2019年开始,迪卡侬全球净利率长期徘徊在5%-6%,远比耐克、阿迪达斯的10%以上低。一旦涨价被证实与产品迭代创新无关,信任的裂痕就很难弥合。

在另一个层面,迪卡侬的全产业链一体化能力足够支撑它在未来“不靠过度涨价”就维持利润增量。生态设计产品占比过半、维修服务模式降低长期成本、绿色供应链利用等,都已显现出持续降本的潜力。关键问题是,当它同时向拼多多入驻、向三四线扩张时,会不会出现一个全线混乱的渠道体系,进一步损害品牌形象?如果“第三方店铺质量不一”“电商专供品质存疑”等旧问题没彻底解决,抖音拼多多的价格下沉反而会加剧分裂。

巨型背包能成就社交狂欢,可以让品牌名字持续霸屏,但它终究代替不了产品的实际竞争力。

迪卡侬的深层次问题,不是某个营销奇招,而是品牌核心资产的定位与消费者期待之间的落差。迪卡侬的基因不是潮牌、不是奢侈运动品、不是炫耀型消费场景。它的核心竞争力,始终是“品类够全”“品质够用”“价格够值”——让运动门槛降到极低。创始人当年的初衷,就是“让运动触手可及”。

越是深入到如今这个阶段,迪卡侬越是需要回答一个本质性的问题:如果“穷鬼乐园”被逐步掏空,它能用什么新的核心叙事说服老用户与下一代消费者?

全产业链一体化的技术优势、在全球减排和可持续的持续投入,以及超强供应链中的定价话语权——这些都是迪卡侬的隐性资产,也是它能从2024年的低谷中爬出来的硬基础。但这些能力如果不转化为消费者可以直接感知的“价格优势”或“使用体验提升”,它们就只是账面上的数字,而非市场竞争中的武器。

专业子品牌战略本身是正确的方向:VAN RYSEL(公路车)、SIMOND(攀岩)、KIPRUN(跑步)等被推出来时,迪卡侬试图用更垂直的“专业心智”覆盖新兴运动人群。问题是品牌定位速度太快、产品迭代和核心性能没跟上——攀岩装备缺乏业内公认的技术突破,跑步鞋无法比肩专业跑鞋的一线阵营,自行车虽然进入了赛事体系但消费心智仍待大幅提升。

在成都来福士落地的亚洲首家户外概念店,集中展示SIMOND系列登山装备——这种门店是未来方向:小、精、现场体验感强。但迪卡侬90%的产品线计划到2026年完成结构性升级,这意味着所谓“涨价”是一场持续数年的系统变革,不是短期市场公关行为。如果届时消费者仍感知不到“质量—价格”对等,那被抛弃的命运将很难避免。

迪卡侬的巨型登山包赢了传播、赢了线下到店、赢了一场免费的社交流量海啸。一个人被一只包“吞掉”的画面,轻松成为各大社交平台的“网红背景墙”。巨物营销带来了短暂的火爆——但流量不是最终的目的。

当一个消费者的手机相册里存满了巨型包的合影照,当他走出店门,他还记得什么?是迪卡侬这个品牌会玩,还是说越来越贵、越来越空洞?如果门店的核心吸引力只剩下一个巨型装置,那这种流量的可持续性,就值得打上一个问号。

从更宏观的视角看,整个运动消费市场已经进入存量竞争的深水区。2025年中国经常参加体育锻炼的人群比例已达38.5%,19至59岁居民人均体育消费接近2500元——机遇巨大。但赛道中充斥着价格战、同质化竞争、审美升级的强挤压。技术可以模拟VR试穿,但替代不了人与人分享快乐时那种原生的感染力;巨型包可以带来一个Wow Moment,但创造不出一个品牌真正的长久护城河。价值回归与能力积累才是唯一的答案。

迪卡侬曾用“性价比”建起一座稳固的“穷鬼乐园”——当它决定离开这座乐园,去寻找更高的山峰时,它需要的不只是巨型包的吸睛度,而是产品力扎实、供应链可持续、消费体验真实的一整套闭环。巨型背包能带来流量——但留不住人心;流量能进店——但只有价值才能让消费者真正留下,一次又一次买单。