2026-07-08 21:44

速览

本文来自微信公众号: 城市进化论 ,作者:程晓玲

近日,贵州印发五年行动方案,明确推进“卖酒向卖生活方式”转变全面升级,推动贵州白酒产业高质量发展。

作为中国六大白酒产区之一,贵州酱香酒产能占据全国80%以上,白酒产业工业增加值占全省工业的比重一度高达30%,是当之无愧的“首位产业”。

但眼下,行业深度调整的“阵痛”加速传导。

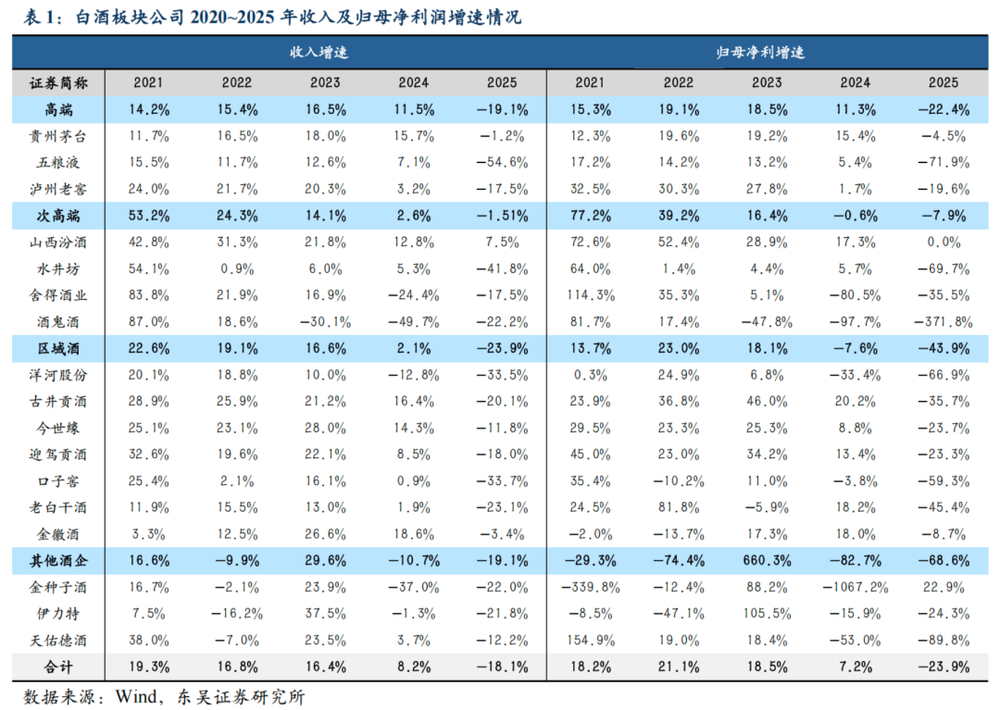

2025年,贵州茅台出现上市以来首次年度营收、净利润双双下滑。同年,贵州全省规上工业增加值比上年增长7%,其中,酒、饮料和精制茶制造业增速仅为2.4%。

贵州的处境并非孤例。

上半年A股白酒板块市值蒸发逾6000亿元,跌幅达21.57%。产量端压力同样显著:今年1—5月,全国规上白酒产量145.2万千升,同比下降4.3%;2025年全年产量354.9万千升,同比下降12.1%,连续第九年下滑。

在此背景下,包括贵州在内的白酒产业重镇正经历一场“集体转向”,为地方支柱产业寻求新出路。

01

趋势

作为酱香型白酒发源地和主产区,贵州一度以全国30%的白酒产量,贡献了全国白酒行业40%以上的利润,在竞争激烈的产业竞赛中走出“遥遥领先”的独立行情。

凭借规上工业增加值高居全省十大工业产业之首的硬实力,白酒产业成为贵州“第一支柱产业”。

龙头酒企的贡献举足轻重。

2025年,贵州上市公司整体实现营业收入3431.49亿元,创历史新高;利润总额1271.94亿元,首次排名西部第一,位居全国第八。

其中,贵州茅台以1688.38亿元营收规模稳居榜首,以一己之力撑起贵州上市公司营收“半壁江山”;利润总额(1147.55亿元)占比更是高达90%,居西部上市公司之首、全国第11位。

然而,周期的力量不可抵挡。光环背后,曾经的产业“护城河”已然出现裂痕。

贵州省白酒企业商会年会上公布的数据显示,2024年中国酱酒产能约65万千升、同比下降13.33%,这是行业产能近6年来首次下降,主销产品价格带亦在回落。

而根据贵州省统计公报披露的数据,2025年贵州酒、饮料和精制茶制造业增加值增长2.4%,低于全省规上工业增加值增速4.6个百分点;规上工业主要产品中,“饮料酒”产量增速为-3.1%;限额以上单位商品零售额中,烟酒类增速为-12.7%。

也是在这一年,贵州茅台营业收入、净利润分别同比下降1.21%、4.53%。这是这家中国酒企巨头自2001年上市以来首次出现年度营收和净利润双下滑,打破了20多年来维持的增长态势。

与此同时,市场波动带来的冲击在当地更大范围显现:一批中小企业大幅减产或停产,业内知识产权纠纷不断,内卷严重……

当地媒体发文直言,“十五五”开局之年,是贵州工业加快追赶全国步伐的战略机遇期。立足全省大局,白酒这个身陷行业周期性调整的传统支柱产业,显然不能掉队。

回顾过去,白酒行业呈现出明显的周期性波动特征,每次低谷都催生商业逻辑的迭代。在新一轮产业变局中,贵州正试图重新锚定自己的位置。

02

谋变

转变从两年前就已开始。

2024年初,贵州省政府工作报告明确提出,做好文旅、体旅、桥旅、商旅、酒旅等融合发展大文章,深入研究推动“卖酒”向“卖生活方式”转变的具体措施。这是这一提法首次出现在当地政府工作报告中。

图片来源:胥帅 摄

几个月后,《贵州省“卖酒”向“卖生活方式”转变实施方案》(以下简称《实施方案》)出炉,明确通过贵州白酒与贵州自然景色风光、地道风味美食等旅游文化资源的深度融合,打造白酒消费市场新模式、新场景、新业态,培育白酒市场增长新动能。

此后,贵州省政府工作报告连续三年“点题”,相关表述从研究推动到加快转变、更大力度推进,再到强调创新举措、提质升级。

一系列高规格部署,向外释放出贵州主动破局谋变的信号。

“贵州选择了一条‘跳出来’的路。”有声音认为,在白酒行业特别是酱酒处于深度调整期的当下,库存高企、价格倒挂、消费需求变迁成为悬在行业头上的“达摩克利斯之剑”,贵州此举,实则是对产业底层逻辑的一次系统性重构。

具体来看,从“卖酒”到“卖生活方式”,核心是向“卖服务”转变。这不仅大大拓展消费场景,更重构了酒业的价值链——利润来源从单纯的酒水销售,延伸至文旅服务、品牌体验、文化衍生品等多个环节。

长远来看,面对消费升级、市场多元、年轻群体崛起的新趋势,贵州白酒产业需要换一种“打法”——以文化和体验为杠杆,推动品牌与产区联动增值,最终实现转型落地。

官方带头转向,头部酒企亦积极响应。

就在《实施方案》印发一个月后,贵州茅台酒2024年半年市场工作会明确表态,“解决供需适配痛点问题的转型势在必行”,服务理念要从“卖产品”向针对不同细分人群“卖生活方式”转变。

对比《实施方案》与近日最新印发的《贵州省打造“卖酒向卖生活方式”转变升级版行动方案(2026—2030年)》(以下简称《升级版行动方案》),不难看出当地在推动这一转型中的思路深化与战略升级。

比如,明确要在业态、产品、经营主体、宣传推广四个方面实施升级行动。再比如,在此前探索基础上,明确量化目标:

到2027年,打造一批示范性白酒消费场景,省级新增打造10个特色酒庄、10条美酒美食街区、5家高星级白酒体验酒店、10个特色酒馆,升级打造21个酒旅融合景区,白酒生活体验方式逐步丰富。

到2030年,白酒消费场景矩阵全面成型,“卖酒向卖生活方式”转变理念更加深入人心,成为行业共识和消费潮流,成为一种可感知、可体验、可向往的生活方式。

03

竞逐

省级层面高规格推进,作为世界酱香型白酒产业核心区,遵义无疑承担着带头示范的转型重任。

酒旅融合正重塑遵义文旅版图。茅台镇、董酒小镇、习酒文化园等节点,将赤水河谷串联成一条“酒香走廊”。通过整合酱酒、红色文化与自然景观,多条精品线路应运而生,白酒消费随之从产品向体验延伸。

根据《升级版行动方案》,贵州进一步提出,“支持茅台古镇按照国家5A级旅游景区标准建设,打造成为酒旅融合标志性景区”。其重点不再局限于产品本身的升级,而是要构建一个以酒为核心的生态系统。

而放眼全国,贵州之后,已有不少产业重镇相继“入局”。

比如,同为全国六大白酒产区的江苏宿迁,早在2024年7月就出台《宿迁市酒庄建设三年行动方案(2024—2026年)》,旨在构建特色酒庄集群发展新格局,构建富有特色的酒旅融合产业体系,为以酿酒为主导的绿色食品产业实现千亿产值提供核心支撑。

为此,当地拿出了极大诚意。比如在支持酒庄品牌创建方面,对相应等级的酒庄规划30万元~300万元的奖励;在支持酒企规模发展方面,最高一次性奖补200万元。

一个最新动向是,今年5月,四川泸州出台《关于加快打造泸州产区世界级白酒酒庄集群的指导意见》,开启从“卖酒”向“卖生活方式”的深度转型。其中明确,“十五五”期间,建成全球知名的白酒文化体验目的地,到2030年全市白酒全产业链营收力争突破2000亿元等。

与贵州遵义同属“中国白酒金三角”的泸州,是全球唯一的“浓酱双优”核心原产地。多地同题竞争,也意味着转型赛道的竞逐将愈发激烈。

根据《升级版行动方案》,贵州也在贷款贴息、加大企业信贷支持力度等方面给出真金白银的支持,其中还提到,“对符合规定的文旅项目用地应保尽保”等。

如贵州省酿酒工业协会品牌与市场营销专家委员会秘书长万兴贵所言,下一阶段的竞争,将是“硬品质”与“软价值”的双重比拼。

更重要的是,对于这个西部省份来说,借力白酒这一极具文化属性的独特IP,串联文体旅等形成以酒为核心、共振共生的产业链体系,对于提振消费与产业的意义不言而喻。

率先探路的贵州,能否穿越周期,破局突围?

本内容来源于网络 原文链接,观点仅代表作者本人,不代表虎嗅立场。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

如涉及版权问题请联系 hezuo@huxiu.com,我们将及时核实并处理。

频道: 商业消费