2022-01-07 16:05

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:沈晖,编辑:张婕妤,头图来自:视觉中国

哈佛大学捐赠基金(HMC)已经连续12年跑输标普500指数了。

这是一个尴尬的成绩。要知道给哈佛捐款的校友名单里充斥着资本大鳄,捐赠金额排名最靠前的几位,都是有头有脸的人物。有量化对冲基金“城堡集团”(Citadel)创始人肯·格里芬(Ken Griffin),有次贷危机中带领对冲基金Paulson &Co狂赚200亿的保尔森(John Alfred Paulson),也有瑞士第二富豪汉斯约格·维斯(HansjörgWyss),以及“两个中国席位”:

香港恒隆集团陈氏兄弟以父亲陈曾熙的名义捐了3.5亿美元,潘石屹也捐了1500万美元,有声音质疑是为儿子上学铺路。

如今,这所培养出世界上最多富豪的顶级学府,在投资方面正遭受着“滑铁卢”般的表现。即便是今年哈佛斩获了33.6%的收益率,这业绩放在A股绝对是上乘之作,但在美国捐赠基金里有些差强人意。譬如其他常青藤联盟院校的回报,宾夕法尼亚大学41.1%,康奈尔41.9%,达特茅斯46.5%,布朗51.5%,麻省理工55.5%,连老对手耶鲁都有40.2%。

哈佛基金“失去的十年”

芝加哥大学金融学教授Steven N. Kaplan评价严厉:“我认为哈佛就是同类学校里的倒数第一[1]。”

如果在10年前将这些捐赠基金放入一个普通被动指数基金不动,那么这将会为哈佛的高管们节省近50亿美元的工资,并多创造数十亿的回报[2]。不过这不妨碍,哈佛家大业大,富可敌国。

哈佛基金目前管理规模高达532亿美元,几乎等于2021年玻利维亚一年的GDP。拥有最高知的人才、最耀眼的关系网,以及最为稳定的资金来源的哈佛基金,为什么就搞不好投资了呢?

哈佛“财神”杰克·迈耶

在美国大学捐赠基金历史上,耶鲁的大卫·史文森(DavidF. Swensen)和哈佛的杰克·迈耶(Jack Meyer)是无法逾越的两座丰碑。

哈佛被耶鲁吊打的近十五年前,这位哈佛“财神”手下管理的HMC和耶鲁近乎五五开。在这段黄金岁月里,HMC自迈耶1990年担任首席执行官时的48亿美元增长到2005年离职时的250亿美元以上。任职年化14%以上的回报率,也让这位早年帮钢铁大王洛克菲勒家族管理20亿美元的投资人转变为华尔街最有影响力的明星。

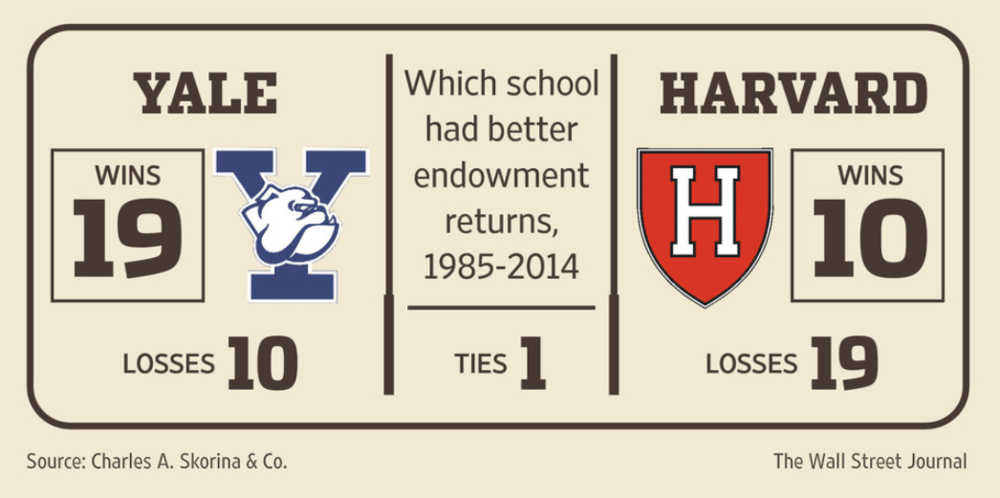

哈佛VS耶鲁

在上世纪80年代末90年代初,史文森和迈耶创造性地将另类投资加入由股票和债券构成的投资组合,投资的多元化转变,也使得这两所学校一直处于行业领先地位。即便如此,史文森还是保持着微弱的优势,在90年代史文森取得了五场胜利,迈耶拿下了四场胜利(在1999年并列一次)。

当史文森写了一本自己投资策略的书时,迈耶在书封上写下了这句话:“我们哈佛希望大卫·史文森能找到一份新工作[3]。”

在迈耶5000多种不同品类的资产配置中,最出彩的是对于林业的投资,而这部分与股市关联度不大的配置,也为其在互联网泡沫中收获9%的正增长提供了助力。他一度将基金组合中投资商品份额的77%押在了林业上,占其资产规模10%。

“只需要请几位此行的专家,再加上一点小技巧,在木材价格平稳的前提下,一年获得7.5%~8%的收益是非常轻松的事情[4]。”迈耶在为数不多的采访中这样说道。

迈耶确实是一个交易鬼才,他专注于发现市场异常,并对其进行大额对冲和杠杆押注。一般盈利性基金不能像哈佛那样频繁交易,因为它必须为每笔盈利缴纳资本利得税。

因此,迈耶的典型套利操作便是买入相对期货而言价值被低估的日本债券,然后卖出期货。在当时的环境下预判未来债券上涨、期货下跌,两者的价值趋同后,哪怕利润只有一个基点,在庞大的资金杠杆下也颇为可观。不过这套崇尚债券套利的打法与偏重权益的史文森有着云泥之别。

此时哈佛内部已悄然成立了以迈耶为主导的“对冲基金”势力,为了吸引优秀人才制定了变态的激励政策,这也使得哈佛不得不向表现最好的基金经理支付高薪。2003年,迈耶拿到了690万美元报酬,而两位业绩超群的债券经理甚至分别获得了3680万美元和3560万美元的薪水。而即便是到十八年后的今天,哈佛大学教授平均工资也只有25万美元左右。

得此消息,哈佛1969届7位校友联名上书校长萨默斯,签署这封信的律师StanleyEleff大骂:“我们认为支付给这些人的金额,无论从任何角度来看都是淫秽的[5]。”

“我早就说过,哈佛管理的结构本质上是不稳定的,”同年收入仅103万美元的史文森说,“你不能付给基金经理天文数字的钱,因为它撕裂了大学的结构。”

2004年,随着哈佛对HMC薪水设限,被“穿小鞋”的迈耶带着30名哈佛员工,包括4名薪酬最高的高管,愤然离去,创立了凸性资本(Convexity Capital Management),办公地点搬到了约翰·汉考克大厦[6],在这个制高点可以俯视1.3英里外哈佛捐赠基金所在的波士顿联邦储备大楼。

颇为讽刺的是,哈佛厚着脸皮将5亿美元的校产交给凸性资本来管理,希望收获高收益,而付出的佣金要远远大于迈耶的工资。更不划算的是,在送走了最棒的基金经理后,哈佛的投资开始摇摇欲坠。

债王接班人的末日花火

为了填补迈耶出走的坑,哈佛找来了债券界炙手可热的明星El-Erian。

在加入HMC之前,El-Erian这位埃及外交官的儿子,在老债王比尔·格罗斯(Bill Gross)太平洋投资(PMICO)管理新兴市场债券基金的5年里打败了90%的同行,1999年阿根廷1000亿债务违约前夕他曾精准抛售20亿[7],虽不明说,El-Erian成为格罗斯的接班人已经板上钉钉。

“小胡子”El-Erian(左)和老债王比尔·格罗斯(右)

El-Erian刚来到哈佛时,HMC士气低落,“你走进交易大厅,里面只有10%的人,”在场人士说,“有一种感觉,如果做的很好,你就会滚蛋。”

这两年除了凸性资本,哈佛基金“出走者”还创立了Hihfields Capital Management和Sowood Capital Management,办公地点都在波士顿。2005财年,人心涣散的HMC的回报率下滑至16.7%,为三年最低。

El-Erian俯瞰着东海岸的风光旖旎,决心不会再让哈佛依赖单一团队或策略,他减少了基金对债券的依赖,将更多的资产转移到并购基金和非美国市场。他把新兴股票资产的敞口从迈耶走时的6%开到11%,还用总收益互换(Total Return Swap)以低价押注发达国家股票和商品,腾出的资金和接下一些对冲基金的钱,用于买入投资新兴市场的基金。

在El-Erian主导下的HMC创下了7年最好业绩,2006财年哈佛的回报率为23%,其余151家机构投资者的平均回报率为17.7%。更加精彩的是,2007年6月,由于担心所有市场很快下跌,El-Erian首次购买押注利率会下降的赌注,将所谓的“世界末日保险”注入投资组合,并通过信用违约掉期(CDS)押注公司可能很快就会难以偿还债务[8]。

那时全世界股市都陷入了疯狂,上证指数更是打到了至今仍未突破的6124点。

然后,全球股市大溃败,哈佛基金最负盛名的金主之一保尔森(John Alfred Paulson)成为“华尔街空神”。截止2008年6月,哈佛上涨了8.6%,而标准普尔指数下跌了13%。

遗憾的是,El-Erian这段哈佛时光只维持了一年半。2007年5月,老谋深算的格罗斯与El-Erian在加州拉古娜海滩的一家餐厅共进早餐,吹着海风老债王问道:“你会考虑回到Pimco吗?”

在2007年底El-Erian离任之前,老债王又挖了五六次墙角。El-Erian最终以离家近为由换了新工作,这场临时换帅对于HMC来说是毁灭性的灾难。

2008年7月后,MSCI指数打了五折,比美股跌的还要多,同时El-Erian买的“保险”也部分取消,之前建立的大量非流动性头寸和衍生品押注更是为暴跌助燃,流动性的丧失让押注新兴市场股票以及商品的HMC非常脆弱。2008财年创下了十年以来最大27.3%的亏损,110亿资金的蒸发让新上任的女基金经理Jane Mendillo几乎成为了背锅侠。

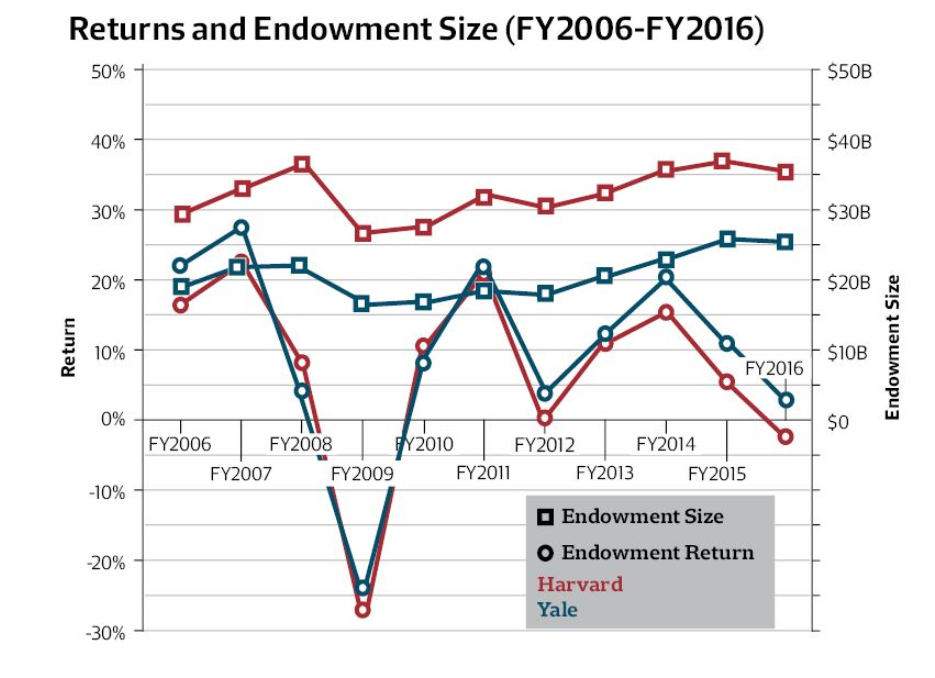

El-Erian离职后哈佛基本完败耶鲁,包括金融危机

由于正确的预测,跳槽成为PMICO联席首席投资官的El-Erian和格罗斯近乎安稳渡过了金融危机。

此时,拿着1亿美元年薪的El-Erian摇晃着红酒杯,引用鲍勃·迪伦(Bob Dylan) 的歌曲“Forever Yong”中的一句话隐喻了次贷危机后的“新常态”:“愿你的手永远忙碌,愿你的脚永远敏捷,当变革之风吹来时,愿你有坚实的基础[7]。”

“混合”模式的拆解重构

迈耶和El-Erian两位明星经理的光辉太过耀眼,也令后续HMC的投资陷入了“诺基亚时刻”。

迈耶90年代投资林业的骄人战绩,令后辈对其有近乎偏执的狂热,Jane Mendillo在巴西、新西兰和罗马尼亚的林地资源的持有量已占到投资组合的10%左右(超过30亿美元),然而在2008年以后林地的市场价值大跌,导致了基金前后累计损失了10多亿美元[9]。而HMC掠夺巴西原住民社区,在罗马尼亚林地搞腐败也一度令人诟病。

同样,El-Erian走之前认为新兴市场增速会很快,会推高通胀从而推高商品价格,令其2008年6月商品持仓占比高达17%。事实上Jane Mendillo也相信了,低配美股,积极参与新兴市场。结果在之后的十年中,大宗商品每年下跌6%,新兴市场股票每年回报率为2%,而标准普尔500指数每年回报率为10%。

不难推测,如果Jane Mendillo能够少受前人的影响,成就远不止带领HMC摆脱金融危机那么简单。

HMC女掌门,JaneMendillo

明星基金经理的历史遗留问题只是一个切面,就如史文森说的,这掩盖不了HMC管理模式存在的巨大漏洞。

Mendillo主导下的HMC拥有约200多名员工,除了位于波士顿的总部之外,HMC还向外部管理人员提供了一些投资。相比之下,2015年史文森的耶鲁大学捐赠基金只拥有31名员工。肉眼可见的人员冗杂,据哈佛校报报道,在一次麦肯锡的内部调研中,员工透露内部存在“懒散”的文化习惯。

内外部“混合”模式一直是HMC的特点,其中内部管理制最大的弊病就在于学校管理层能够“窗口指导”投资经理。心胸狭隘的教授和校友的言语能够影响迈耶的薪水,校长萨默斯的一些糟糕的投资干扰影响了HMC在金融危机的业绩,迈耶离职后换了6位领导人(包括临时负责人)足矣见得投资经理的生存环境确实不太行。

一个强大的投资经理往往都是自信的,在一个充满学校管理层压力的环境并总是担心自己职业风险的投资经理是很难做出最理性的投资决策的。反观耶鲁的“外包”模式,史文森拥有一个完备的投委会和董事会,他可以尽情展露自己资本配置的艺术。

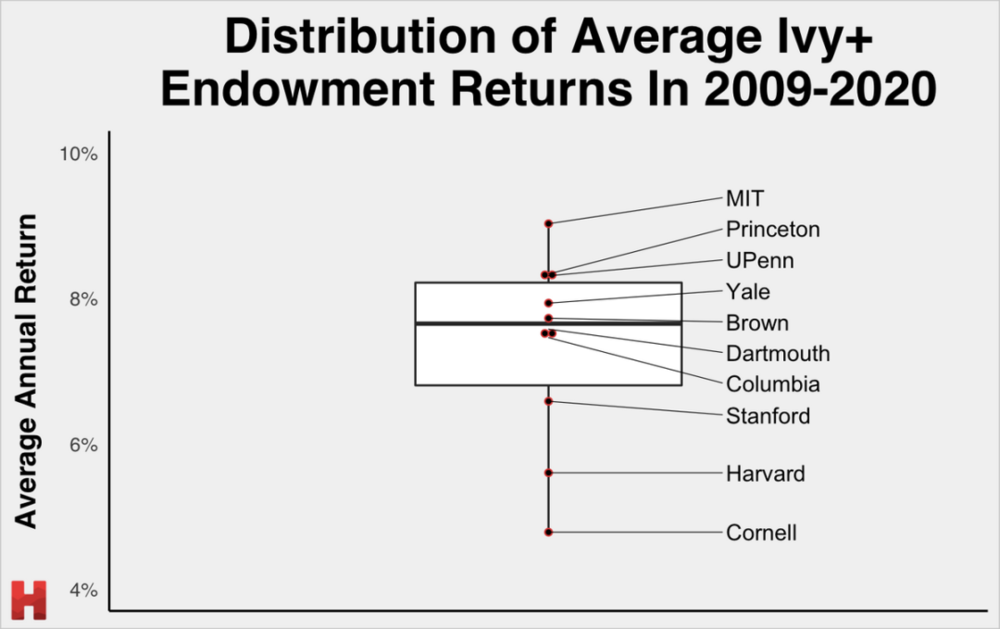

哈佛近10年平均回报位于常春藤倒数第二

于是,2016年12月,哈佛又厚着脸皮开始学习耶鲁,向哥大挖来了几乎最好的“外包”模式专家纳瓦卡尔(Narv Narvekar)。这个猛人一上任便开了一半的员工,紧接着开展“第一个五年计划”:关闭校内对冲基金,将内部房地产与自然资源的投资团队分拆独立,令大把资金委托外部资管机构来打理,增加了私募股权基金和对冲基金的配置。

甚至在2018年,还整起了炒币。

出于对金融危机的PTSD,纳瓦卡尔成立了“投资方-教学方-管理方”三方共建的风险包容度小组,同时注重流动性,保证至少5%的捐赠基金可在30天内变现。

这套看似重拳出击的改革,从结果导向看实则并没有什么用,哈佛2018-2021四年分别收获了10%,6.5%,7.3%,33.6%,除了2020年均处于全美大学捐赠基金中下游水平,更是一次也没有跑赢耶鲁,这样的成绩不是靠组织管理不到位就可以简单解释的了。

尾声

哈佛投资真的不行吗?文章的结尾恐怕得推翻这个结论。

从长期看,HMC的收益曲线远远跑赢标普500。从短期看,就拿2021年的业绩举例,HMC处于《亿万》原型William Ackman和肯·格里芬之间,所谓的迷局仅限于高手林立的大学捐赠基金之间。如果迈耶没有离开,El-Erian没有挖坑,Jane Mendillo没有那么按部就班,纳瓦卡尔的改革能够早二十年,哈佛是否能击败捐赠基金的神话耶鲁呢?

在这个钱如潮水涌来的时代,在这个Catherine Woods所形容“破坏性创新”企业涌现的年代,不少人会被押中前沿赛道翻倍的净值蒙蔽了双眼,而忘了捐赠基金的本质:用于支付新建筑、学生资助和教授工资的成本。

基于对世界第一学府的高期待,哈佛的投资本可以做的更好,但放低预期来看HMC也配置出了自己的有效前沿。因为哈佛的家底比大部分不太富裕的大学殷实的多,而532亿美元的盘子,并不需要太激进也能覆盖哈佛的运营成本。

不要忘了,大卫·史文森在《机构投资的创新之路》里传输的大学捐赠基金长牛的秘诀:“管理好风险,收益自然就有了。”

参考资料:

[1] Despite Historic Returns, Harvard Endowment Still Trails Ivy League Peers. The Harvard Crimson

[2] Billions Left on the Table: Harvard’s Misguided Investment Strategy. Jonah S.Berger

[3] Harvard vs. Yale: Which Is the Better Investor? THE WALL STREET JOURNAL

[4] 杰克·迈耶:哈佛老“财神”对冲基金新干将.第一财经日报

[5] Harvard Money Managers' Pay Criticized. The New York Times

[6] Former Harvard Money Whiz Jack Meyer Tries to Regain His Edge. THE WALL STREET JOURNAL

[7] A guide to El-Erian’s investment record. Financial Times

[8] How Harvard's Investing Superstars Crashed. Forbes

[9] 曾经暴亏500亿,还陷入重大丑闻!哈佛捐赠基金如何走出动荡十年?证券时报

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:沈晖,编辑:张婕妤