原创

2022-01-09 20:43

扫码打开虎嗅APP

作者| 宇多田

出品| 虎嗅科技组

封面来自视觉中国。

2021年下半年,车厂对激光雷达与高算力芯片的渴求与营销噱头,以及英伟达自动驾驶芯片Orin的强势出击,让辅助驾驶芯片市占率高达70%的英特尔子公司Mobileye,不可能感受不到来自中国市场的强大压力。

而非常有趣的是,即便Mobileye在本周发布了L4级自动驾驶芯片,让一众人惊呼“这家以色列公司不再被擅长磨叽的英特尔‘附身’,终于要支愣起来了”,但仍有很多人不看好Mobileye的未来。一位工程师甚至非常直白地向我们表达了观点:

“没什么可比性,这家汽车辅助驾驶芯片巨头的动作太晚了。”

Mobileye CEO Shashua

这些年来,对于很多高阶自动驾驶(L3以上)从业者,英伟达的确是“永远且唯一的神”。因为5年过去,现实仍然残酷而直白:摊手,就是没有其他同类产品可以选择;

而2019年开始,高阶自动驾驶风潮被特斯拉和新势力们强行拉入消费级汽车产业后,英伟达也随之成为老顽固们最好的选择——

2019年发布自动驾驶芯片 Orin 后,样片在2021年陆续到达了自动驾驶公司与车企手中,多家车企宣布未来车型将有 Orin 一席之地,而这必然会挤占Mobileye未来市场。

“如果从营销上来看,无人驾驶是噱头,而其中最大的噱头就是算力。我不确定这些算力是否真的能被充分用到,但英伟达提供了一种不是特斯拉但是可以比得过特斯拉算力的选项,而这点是Mobileye没有的。

如果从技术上看这件事情,还有一个明显的趋势就是车企开始都自研算法了。如果算法自研,那么大家需要的就是开放的硬件产品,而Mobileye本身不足够开放,或者说没有英伟达开放的软件工具链那么完整。” 一位软件工程师认为,从营销和技术选择上看,Mobileye都没有什么优势。

“另外从英特尔角度来看,CPU这边英特尔与AMD相争略处下风,在Mobileye上有多少资源倾斜,或者在不触碰英伟达专利的情况下,有多少选择空间,看上去都不是特别乐观。”

以上这个观点其实并不新,但很多人深以为然。

因为我们必须认识到一个残酷的事实——就是在汽车产业里,搞科技创新噱头已被逐渐合理化(上一个是手机产业)。在马斯克把L2+功能称为“全自动驾驶”的带头下,在汽车产业里,任何夸张说法似乎都显得不过分了。

另外,对于具备超强软件生态与工具链的英伟达来说,2022年量产的 Orin 绝不代表他们2025年的实际水平。而Mobileye要在2025年量产的EyeQ Ultra,要比的到底是2022年量产的Orin,还是2025年的英伟达水平?

如果说两家公司比的是承载L4以上自动驾驶的硬件能力,非常明显,英伟达赢。

不过,在L4后面加上一个“消费级汽车”,则是另外一会儿事。

图片来自eeNews Automotive

当然,必须注意,L4自动驾驶芯片也被一些分析师称为“上市前为估值的最后一搏”。

因为另一个事关 Mobileye 未来5年商业前途的大事,便是上个月让整个华尔街为之侧目的“英特尔分拆上市计划”。

这家被英特尔在2017年以153亿美元的超高价(约为其同年销售额的42倍)收购的以色列辅助驾驶芯片小巨头,将会在2022年独立进行IPO,估值高达500亿美元。

当然,英特尔,这家目前市值几近停滞的半导体巨头,此次拆分目的有点过于明显——筹集足够多的资金,来填自己在2021年画出的“投资至少800亿美元在全球各地建立晶圆厂”大饼。

但这次IPO计划在华尔街也引起了极大争议——

虽然Mobileye的年收入在2021年终于突破了10亿美元大关,但对辅助驾驶业务未来5年的收入预测,以及未来3年内面临来自英伟达与其他中国新兴自动驾驶芯片公司的挑战,不少分析师对500亿估值提出了质疑。而IPO时间越推迟,越不利于其估值。

另外的确如上所说,英特尔对于Mobileye究竟有多少资源倾斜,以及英特尔在拆分Mobileye后,自己的传统业务能力是否会被曝光地更加彻底(毕竟有AMD虎视眈眈),都令人怀疑。

譬如,此前作为子公司,Mobileye并未明确表态使用了英特尔的工厂制造芯片。根据公开资料,其早期的 EyeQ 系列处理器使用了意法半导体(STM)的制造工艺,而其最近一代产品则选择了台积电。

Mobileye的路测车

因此,综合中国汽车市场的野蛮生长与全球技术趋势,尽管2021年 Mobileye 业务收入涨幅达到了历史性的30%,甚至2022年涨幅预计将高达40%,对这家以色列公司的唱衰之声却纷至沓来,不绝于耳,尤以国内最甚。

甚至有文章直接称“Mobileye已掉队,时代落幕”。

于是,这家一直在外界形象中极为傲娇和少言的以色列芯片公司,在2022年CES上,将演讲的最大“火力”集中在下一代L4级自动驾驶芯片的能耗与功率上。

当然,这个产品虽然绝不是短期内的想法与成果,但回应市场杂音和竞争对手英伟达的目的与情绪却呼之欲出——

你的强项,可能是我的弱项。而你的弱项,恰恰是我擅长的。

算力不高?但不要低估我

很多时候,我们总是把一家企业最最突出的东西,来直接代表一家企业。譬如说到英特尔就是CPU(有人知道他们在量子芯片研发上也很牛逼吗),说到华为就是手机和通信设备,说到英伟达就是显卡,说到Mobileye就是辅助驾驶…

然而有趣的是,只要你翻看过Mobileye每年的CES演讲,他们连续3年的战略规划时间表上,2025年的目标一直都是推出“全自动驾驶(full self-driving)服务&产品”(当然这个词谁说我都不信)。

图片来自2022年CES

之所以Mobileye一直被认为保守和“落后”,是因为他们从2004年成立,再到2014年终于成为辅助驾驶首屈一指的Tier1&2,身份注定了它体现的永远都是车厂意志。

如果非要说哪一点落后,那么就是标准汽车供应商一直需要要按照汽车产品更新计划,而非技术更新计划:每一代新产品相隔数年,且都是对此前产品的重大升级,一切的基础是“可靠”;而不是某CEO强势要求工程师修改一个细节就可以迭代的东西(当然这个也不啥好事)。

不过,对于这家虽然技术理念较新,但已经成立超过17年的科技公司来说,他们在过去两年里有了一个明显变化——虽然卖的仍然是辅助驾驶芯片,但基本把围绕“L4级以上无人驾驶汽车”能想到的所有关键技术点都做了个遍:

REM地图绘制技术(高精地图)、毫米波雷达与激光雷达系统,一个希望能“统一”汽车产业自动驾驶安全责任归属的标准——RSS责任敏感安全模型,以及2021年让我们想不到的无人出租车2C端服务平台(MaaS)。

就差发布一枚L4级自动驾驶芯片了。

而这个本周刚在CES上公开基础参数的自动驾驶芯片产品 EyeQ Ultra,虽然建立在 Mobileye 很早就开发完成的4种自研加速器之上,但很快就引发了“算力不足”的争议——只有176Tops(处理器运算能力单位,一般情况下做人工智能训练通常需要较高的算力),这是英伟达水平的1/5。

但没想到,Mobileye CEO Shashua 教授,这位一直被公认为业内嘴巴极为犀利的以色列大叔,一上来展现的,竟然是“自刀”能力:

“跟竞争对手(别怀疑,这里就是指的英伟达)的数字相比,176 听上去是一个很小的数字,大概只有竞争对手号称算力的1/5。但关键的不仅是算力,更重要的是效率。”

他直接点明了一个芯片工程师多年来血泪验证过的观点——只有深入认知和了解软硬件之间的相互作用是什么,才清楚,到底用什么样的核支持什么样的算法。

而证据则来自于他们在各地无人驾驶出租车的运行经验,因为这些车由8颗EyeQ 5(他们最新一代量产的辅助驾驶芯片)驱动,而176TOPS大概是10颗EyeQ 5芯片算力的总和。

“通过一个单芯片的电子架构就可以驱动L4,而系统能耗不到10W,价格是几百美金。在成本和能效方面,这是一个重大进步。” 这几个维度,是车厂的“七寸”。

如果这样思考,2023年才会有样片的Mobileye,的确落后于早就在高阶自动驾驶市场占据主动的英伟达;但L4消费级汽车重视的能耗、成本与功效,以及十几年的车厂配合与联动经验,能帮Mobileye获得一些小跑机会。

而另一边,虽然很多媒体统计了英伟达 Orin 拿到了大量汽车品牌订单,但据一位有经验的汽车芯片工程师透露,虽然英伟达的产品的确很强,但大多数车厂在测试过程中仍然出现了各种各样的问题:

一边是车厂根本没有足够的人才和能力把芯片性能全部释放出来,另一边则是英伟达并不会太care服务能力。

“就像武侠小说里写的那样,挂在那里的尚方宝剑,你能拿到,但你不一定‘有命’去用。拥有软硬件协同与调优能力的工程师其实非常少,更不用说车厂了。”

而Shashua想强调的就是目前市场反馈的情形——低Tops的情况下,如果算力被使用地非常高效,不一定超不过高Tops产品。

也就是说,通过好的软硬件设计可以实现高效与精益计算的平衡。而这是否是一种技术优势?就交给业内的汽车芯片调优工程师来判断了。

这其实很容易让人回忆起2018年一大波手机厂商,都拿“AI手机”作为营销噱头,并且与高算力AI芯片直接挂钩。但实际上,据当时芯片工程师透露,其实手机上远远没有那么多AI功能可以用到后者的算力。

另一个被忽略的实力——雷达系统

很遗憾,由于Mobileye给外界呈现出的总是一种“傲娇又低调的气质”,因此他们每年在CES上才会开设的技术外露小课堂,很容易被太多造型夸张与噱头型概念科技产品所掩盖。当然,骄傲的以色列技术大师们也不在乎。

而去年,曾有人问起英伟达继 CPU 之后,下一个最有代表和影响力的产品究竟是什么,有分析师竟然说出过一个特别有意思且另类的答案——可能是Mobileye的激光雷达芯片。

激光雷达,这个汽车产业寄希望跃升至L4自动驾驶汽车的现象级零部件,除了引发一波又一波创业热潮,也是华为与大疆牢牢握在手里的车载产品。然而,并没有很多人了解Mobileye在去年发布了激光雷达芯片,而且是难度极大的FMCW(调频连续波)技术路线产品。

去年1月,他们公开FMCW激光雷达芯片的消息曾让我们极为震惊。要知道,一家做感知系统的公司,迈入了一个看似与原有市场不相关的硬件领域,而且选择的是相对难走的路,这在业内屈指可数。

除了原有的芯片设计与生产经验,Mobileye其实跟诸如 Aeva、被Aurora收购的Blackmore 以及Voyant Photonics 等激光雷达 FMCW 芯片创业公司几乎站在同一起跑线上,后者甚至刚刚才拿到A轮融资。

但从今年 Mobileye 的一系列动作中,其实我们反而愈加明确了 Mobileye 这样做的目的——

除了维持对辅助驾驶技术市场的紧密控制,自主研发激光雷达、毫米波雷达、L4自动驾驶芯片以及自动驾驶出租车服务,都是在站在车厂角度,深度横向交错实验“如何在大幅降低传感器成本,和保持低功率与长寿命的前提下,实现高阶自动驾驶”。

与 Shashua 在强调 Mobileye L4自动驾驶芯片低功耗优势差不多,FMCW技术的最大优势在于芯片级产品成本与稳定性,以及人眼安全与测距性能的最佳平衡。

然而,由于这一路线实现难度极高,目前成果较少,所以全球在开发这项技术的公司应该不超过10家。

当然,国内头部激光雷达企业可能并不在乎——毕竟目前国内2022~2024年很多新车型早就定好了使用谁家的固态激光雷达。

但实际上,这个目前最重要车载细分市场所追求的“技术、车规与成本的最佳配比”,还远未有定局。就连狂拿车厂订单的国内激光雷达“二大龙二小龙”,其内部也在持续研发不同的技术路线。

无论如何,寿命长、稳定性以及保证最大限度的安全性,本就是刻在全球主流车企里骨子里的东西,而“芯片化”将是最靠谱的形态。所以,激光雷达创业公司将会遭遇的对手,将远远比现在市面上有的更强大和可怕。

然而,这个Mobileye亲口说将会在2024年量产的激光雷达硅光子芯片,其实仅仅是企业内部雷达开发团队的分支之一。

这三个未来会发布的新产品——L4自动驾驶芯片(左)、被重新定义的成像雷达(中)以及FMCW激光雷达芯片,被Shashua称为未来可能会改变游戏规则的产品。

他们通过各国L4级路测车与地图测绘车,既收集了必要的软件训练数据,也在做摄像头感知系统与雷达系列产品的性能创新实验。

有趣的是,他们并不想把摄像头与雷达等各种传感器做融合处理(这是目前产业持有的主流观点),而是坚定认为,L4级真正的冗余概念,应该是把摄像头、毫米波雷达和激光雷达作为相互完全独立的子系统。

“如果做这样一个由两个子系统组成的冗余系统,不仅能提升鲁棒性和平均故障间隔时间,也更容易验证系统真实的效率。”

更有意思的是,以色列技术专家“敢想敢做”的脑回路,在他们另一个激光雷达分支路线中体验的淋漓尽致——

你只是名字叫激光雷达而已,但凭什么毫米波雷达,就做不到你能做的事情?我们为什么不能重新定义一下?

而这个想法基础,又是车厂的成本思维——传统雷达成本大概是激光雷达成本1/5~1/10。

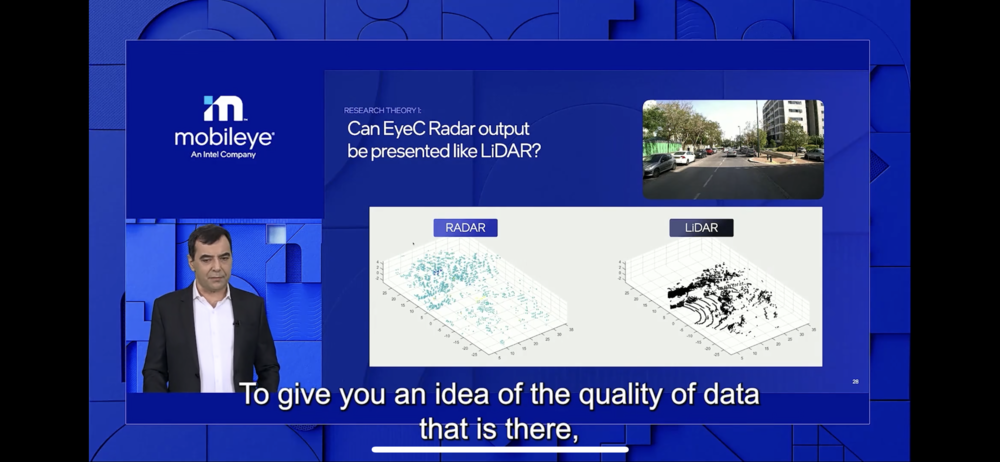

其实这个想法早在4年前激光雷达(那时机械式为主流,价格高达几万几十万)还远未被车厂接纳时,便有国内毫米波雷达企业提出过,然而之后就没什么后续了。但这位以色列大叔刚刚展示了他们利用深度学习做出的成果:

通过神经网络的训练,让传统毫米波雷达输出的数据质量达到了几乎跟激光雷达数据一模一样的程度;

Mobileye训练了神经网络使用的数据是传统雷达input与激光雷达output,当把雷达和激光雷达放在一起,用激光雷达作为神经网络输出,将雷达映射到激光雷达上,两边效果基本一样

甚至让毫米波雷达的输出数据,呈现出与摄像机图像几乎一样的效果。

这很难不让我想到当年谷歌发布 Pixel 手机时,让人过目不忘的软硬件协同能力——的确,在算法足够牛逼的情况下,是完全可以补足硬件一些性能上不足的。

不过,就像开头所说的,有时候噱头也很重要——激光雷达等很多新型传感器如今在国内也是品牌营销的一部分。

但无论如何,既然选择在这两年陆续发布激光雷达与L4自动驾驶芯片,聪明的以色列公司应该把很多因素都纳入到自己未来几年的商业版图里。

总之,不夸张,永远不要小看全面掌握了自动驾驶软硬件之间系统联动能力的公司,永远不要小看以色列人的创新力。

写在最后:

那么,Mobileye未来是否会依赖英特尔强大的芯片制造能力?

虽然此前并没有凸显这部分优势,但2021年5月英特尔发布的IDM2.0战略里,明显把Mobileye作为自己未来战略版图的关键部分:

投资100亿美元在以色列兴建芯片厂,同时投资4亿美元扩建Mobileye自动驾驶技术研发中心。

另外,Mobileye十几年来交付的除了1颗芯片,其实在复杂的商业市场里,更重要的是支付过的巨大车厂磨合成本,以及他们在全球各地,特别是国内,早就与各类代理商建立的盘根错节的利益纽带。

“不可否认英伟达非常强,但媒体上露出的与全球范围内产业里Mobileye经历的实际情况并不符合。” 一位供应链人士指出,英伟达与当下所谓国内L4自动驾驶芯片公司,势头虽猛,并没有撼动Mobileye的市场。车厂的态度其实很微妙,因为车厂永远不可能站在一家芯片厂背后。

“不过Mobileye的确需要更多的开放性,无论是软件还是信息披露。他们典型属于做了很多,但长期做隐形冠军习惯了,几乎不怎么提及的企业。”

但一旦出来公开说话,就必然有的放矢,甚至引起轩然大波。

不得不说, Shashua这位以色列大叔,其耿直的脾气、非凡的技术解析口才与讽刺性文笔,不仅凸显了Mobileye作为细分产业巨头的骄傲,也证明强者之间的竞争,才最有可能引发行业变革。

当然,也最有看头。

就像2019年初,Shashua这一纸振动产业内外的“英伟达‘抄袭’ Mobileye 安全敏感责任模型(RSS)告天下书”——《创新需要独创性》一样(以下为截取):

“据说‘模仿’是最真诚的奉承形式。我们的创新并没有被忽视,许多人都赞同我们开创的相同概念。特别是有一个行业参与者习惯于追随我们的脚步,今天我想就其最新的仿制品澄清事实。

我们提出的RSS发表在2017年的一篇学术论文中。我们曾公开分享了 RSS 背后的所有技术细节和数学知识,因为我们相信自动驾驶车的安全理念不应该是独有的,这个行业应该与政府合作,共同研究安全驾驶的意义。

我们公开邀请了整个行业来贡献他们关于如何改进 RSS 的想法。2018年英伟达响应这一号召,就相关合作事宜进行沟通,我们非常高兴。但后来英伟达退出合作关系时我们感到很困惑。

想象一下,当英伟达CEO黄仁勋上周宣布了一种“史无前例”的自动驾驶汽车安全模型(SFF)时,我们到底有多惊讶。出于对英伟达‘首创’的好奇,我们急迫阅读了 SFF 白皮书,结果却很上头——我们感觉自己在照镜子。

如果模仿是最真诚的恭维,那么英伟达肯定对我们评价很高。很明显,英伟达所谓的‘首个’安全概念是我们两年前发布的RSS模型复制品。在我们看来,SFF只是RSS的低劣版本。

某种程度上,如果说英伟达这方面有什么创新,那也只是语言上的创新。”

请神仙们继续打架,这样才有利于产业真正的进步。

我是虎嗅科技组主笔傅博,关注自动驾驶与半导体。微信:fudabo001(加微信务必备注身份)。