2022-01-22 07:50

扫码打开虎嗅APP

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:黄颖芳(《巴伦周刊》中文版撰稿人),编辑:吴海珊,头图来自:视觉中国

临近春节,大量的送礼需求,本应该是三只松鼠(300783)最光鲜的日子。但是,2022年三只松鼠极有可能风光不再。

创立于2012年的三只松鼠,搭乘中国第二代互联网快速发展的春风,依靠线上平台的快速扩张,短短几年时间迅速成为中国零食板块龙头。2019年登陆深圳交易所,得到投资者的高度认同,股价在短短不到一年的时间里上涨了超过4倍以上,最高触及90元。

但自此之后,三只松鼠股价一路下跌,截至1月21日收盘,报37.1元,自高点下跌近60%。三只松鼠的股价还能重回巅峰吗?

《巴伦周刊》中文版认为很难。三只松鼠过去的快速发展依赖的是阿里巴巴和京东的快速发展。当时,阿里巴巴是电子零售绝对的龙头,可以说在国内没有竞争对手。但是最近几年新的互联网业态不断出现,以拼多多、抖音、快手、美团等为代表第三代互联网公司快速崛起,不断分走阿里巴巴的流量,中国互联网行业走向“去中心化”。

在这个过程中三只松鼠的发展遭遇了至少两方面的困境,第一,没有及时在新的互联网业态布局,而过往核心平台的流量在不断被分走;第二,流量的“去中心化”意味着行业门槛较低的消费品牌之间市占率会更均匀。

未来一年内,三只松鼠将仍然是中国零食市场的龙头,但是这个市场将会更加多元化,三只松鼠不再会一骑绝尘。与之相应的是,三只松鼠的股价也难以回到之前的高点。但是就当前的市盈率而言,三只松鼠在行业内并不高。

近一个月以来,三只松鼠(300783)的营销广告制作失误频上热搜,从模特眯眯眼妆容事件到红领巾事件,三只松鼠深陷舆论漩涡,频频向大众致歉。

三只松鼠是中国的坚果及零食龙头。据里斯中国数据,2021年三只松鼠在坚果市场市占率为39%,市场份额稳居第一。从公司角度来说,2021年上半年,坚果品类对三只松鼠营收的贡献率为53.54%。

三只松鼠频陷舆论风波实属让人意外,因为三只松鼠曾经是互联网领域的流量高手。

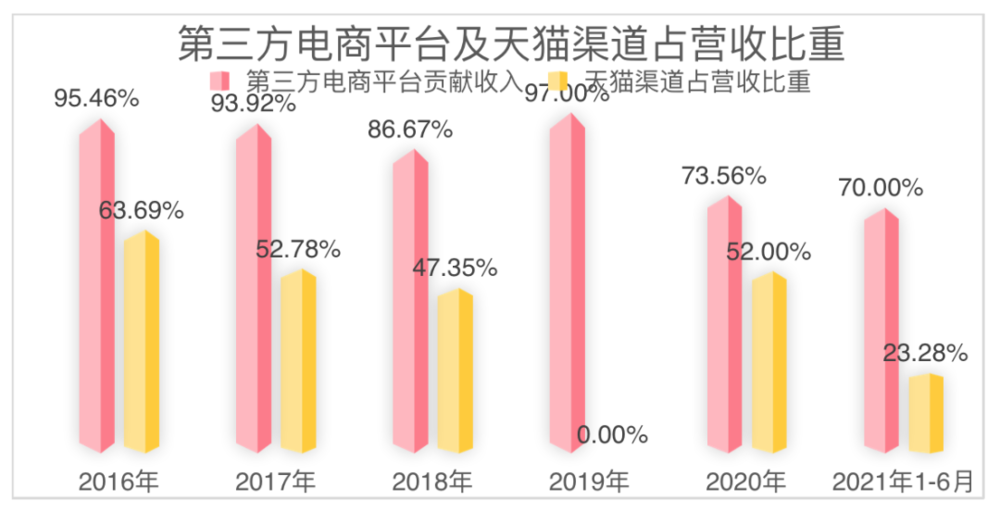

多年来,线上销售在三只松鼠营收中的占比都在90%左右,2019年第三方电商平台更是贡献了三只松鼠营收的97%。

这一状况跟过去几年阿里巴巴、京东等中国主流电商平台的快速发展密切相关。

2012年初创期的三只松鼠乘着天猫发展的东风,在当年“双十一”拿下了零食特产类销售第一名。那一年,是“双十一”出现的第四个年头,并在之后的几年发展迅速。可以说三只松鼠是中国第二代互联网快速发展时期的躺赢者。

经《巴伦周刊》中文版粗略计算,多年来天猫为三只松鼠贡献了48%左右的营收(2019数据未披露)。其次对三只松鼠营收贡献较大的平台是京东。哪怕是在2020年三只松鼠进行了销售渠道的多元化改革之后,天猫和京东二者仍分别贡献了其线上营收的52%和38%。

数据来源:招股书及财报 制图:《巴伦周刊》中文版

但从2020年开始,三只松鼠赖以生存的基础开始出现明显的动摇。

新冠疫情爆发之后,直播电商进入了快速发展期,尽管阿里巴巴、京东仍然是中国电商的龙头,但是拼多多、抖音、快手等在互联网第三代发展中兴起的电商新模式,经过多年积累之后开始发力,并不断蚕食阿里巴巴、京东等的市场份额。

中国互联网环境开始“去中心化”,流量也开始去中心化。

流量的“去中心”化首先表现在,阿里巴巴等传统互联网公司的市场份额下滑。中银证券1月13日研究报告数字显示,12月阿里系平台休闲零食销售额延续同比延续下滑趋势,2020年全年销售额同比-13.5%。

从零食板块来看,2021年12月阿里平台休闲零食CR3(业务规模前三名的公司所占市场份额)的占比为18.2%,同比-0.9%,环比-3.3%。2021年上半年,三只松鼠天猫期舰店的营收为12.25亿元,同比下滑26.8%。已下跌到与京东自营店的营业收入类似,两者仅相差0.41亿元。

2021年天猫和京东在三只松鼠营收中的占比 ,资料来源:2021年中报

去中心化也表现在线上销售的市场份额扩张减速。2021年1-12月,休闲零食线上销售额累计达685亿元,同比-13.5%。单看4季度,休闲零食线上销售额为164亿元,同比-28%。

在这一市场环境下,多渠道布局、多维度立体化销售渠道的休闲食品公司更具竞争优势。

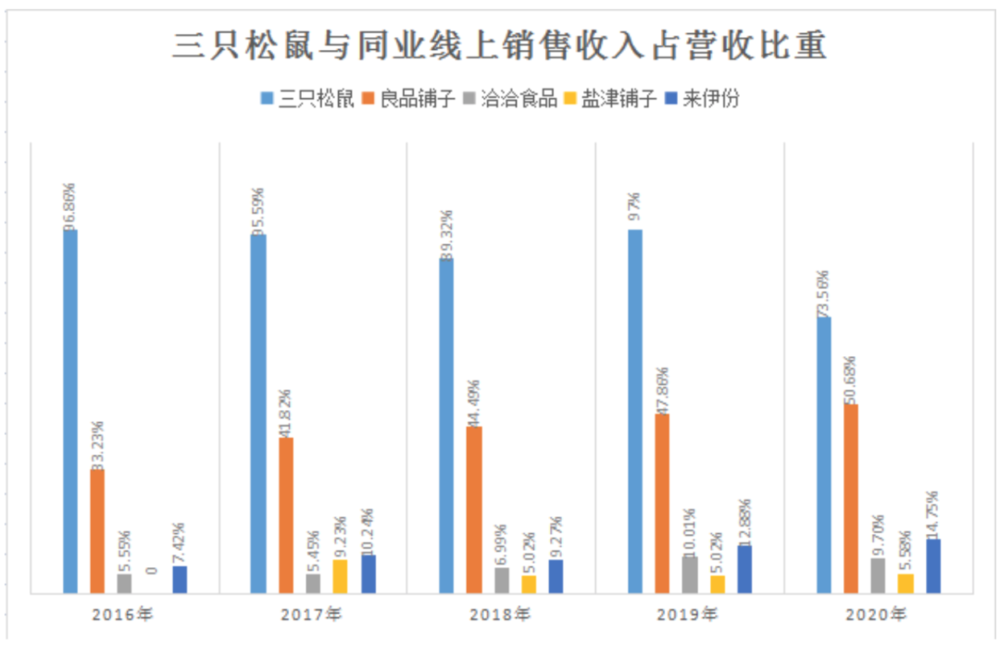

很不幸,三只松鼠正好不属于其中。正如上所述,三只松鼠对线上销售的依赖非常强,尤其是对阿里巴巴和京东。

但是,传统电商的获客成本在大幅升高。据华安证券表示,三只松鼠线上获客成本从2018年6元/件上涨至2019年上半年的10元/件。其互联网平台服务费2017-2019年逐步增加,2018年和2019年增速分别为37%和68%,远高于三只松鼠的营业增长速度。同期,三只松鼠的营收分别增长了26.05%和45.30%。

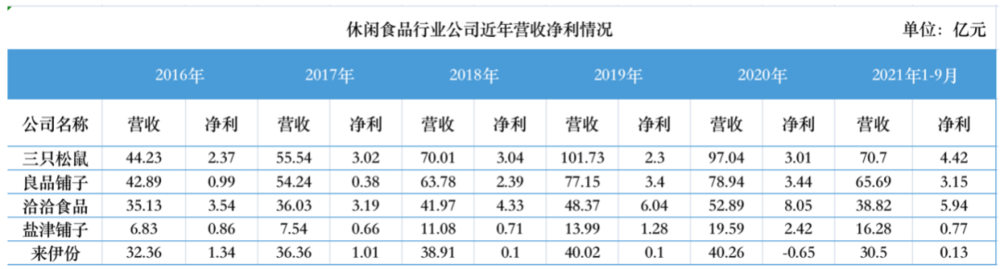

与三只松鼠主营业务极其相似的同行业公司良品铺子,近5年线上线下销售渠道占营收比重相对均衡。

数据来源:招股书及财报 ,制图:《巴伦周刊》中文版

三只松鼠也意识到了这一问题。2020年开始基于“互联网去中心化”环境变化做出围绕“规模与利润”的 战术调整。

首先,三只松鼠开始布局快手、抖音直播带货,进驻美团优选、多多买菜、橙心优选等多个社区团购平台。2021年半年报显示,拼多多、抖音等新电商业务营收占线上总营收比例近10%。

三只松鼠也开始布局线下渠道,截至2021年上半年,三只松鼠投食店和联盟小店线下店铺数量超过1000家,新分销覆盖超60万零售终端的触达,此外还实施了组建新分销团队发展新分销。据2021半年报,三只松鼠投食店实现营收5.73亿元,同比增长21.7%;联盟小店实现营收3.63亿元,同比增长131.7%;新分销实现营收6.32亿元,同比增长38.0%。线下营收占比达30%,同比提升9%。

2020年三只松鼠的第三方平台营业收入为72.04亿元,占三只松鼠总营收的73.56%。2021年前三季度进一步下滑至70%。

其次,三只松鼠改变了自己的产品策略。过去多年间,三只松鼠执行的是全品类战略,也就是占据流量优势之后,快速增加品类,以利润换规模。2020年之后三只松鼠开始执行 “规模与利润”的战术。

资料来源:历年财报,制图:《巴伦周刊》中文版

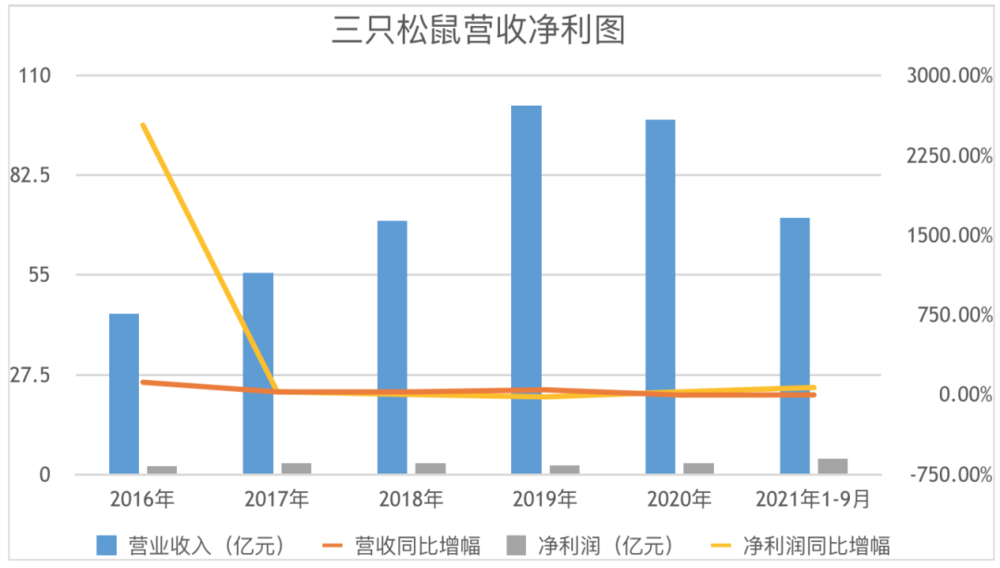

2016年至2019年,三只松鼠的营收增长了130%,但净利润几乎和2016年持平。2020年三只松鼠聚焦坚果品类主品牌,缩减SKU,从全品类品牌转型为“坚果果干+精选零食”品牌。

2020年,三只松鼠净利润同比上涨了26.21%。2021年前三季度三只松鼠的净利润为4.42亿元,同比提高67.35%。

资料来源:历年财报

但是投资者似乎不为所动,Wind数据显示,在截至2022年1月21日的六个月三只松鼠下跌了20.64%。

三只松鼠的经营策略转型能救得了三只松鼠吗?

正如上所说,三只松鼠2021年前三季度利润出现了快速增长。但这是否意味着公司经营情况的戏剧性好转?

其实并不是。

在2021年半年报,三只松鼠将利润增长归结为其策略的转型,包括加强全渠道毛利科学管控,减少线上单一促销,线上2C渠道运营毛利率从2020年同期30.7%提升至35.5%;SKU缩减后聚焦优势单品,供应链运营提效降本8%;改变物流仓配模式,提升物流效率、提高直发订单占比,物流成本优化明显。

但是这些调整绝不能覆盖当期的净利润增长。2021年上半年,三只松鼠的归母净利润为3.5亿,同比上涨了87.32%。

在营业收入同比仅上涨了0.17%,运营毛利润提升了不到5个点的情况下,仅靠这两个因素净利润显然没法增长87%。换一句话说,87%的净利润增长中,相当一部分不是来自于主业经营。

财报中对这一利润增长没有更多的解释,但有两个数字可以关注。2021年上半年三只松鼠非经常损益金额为8784.19万,扣非后三只松鼠净利润增长了72.1%。同时,半年报还显示,三只松鼠的存货从2020年底的13.89亿元,下跌至4.12亿元,下跌近10亿元。

如果利润的增长不是来自主业,那也意味着,这一增长充满了不确定性,有可能只是一次性的。

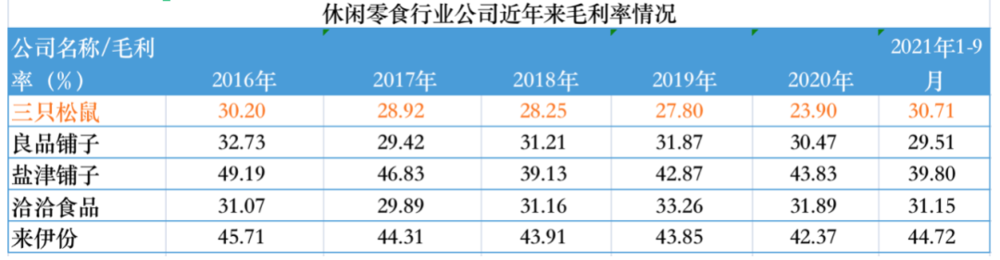

招股书及年报数据显示,2016年至2020年,三只松鼠的毛利率在不断下滑,分别为30.20%、28.92%、28.25%、27.80%、23.90%,且毛利率不及同业同年毛利率均值。

对于三只松鼠毛利率下降的主要原因,华安证券研报认为是促销使产品价格下降及入仓模式的收入占比提高使得成本增加。

资料来源:历年财报及招股书 制图:《巴伦周刊》中文版

尽管经过了近两年的转型,三只松鼠的毛利率在行业中也并不占优势。正如上所述,三只松鼠正在进行渠道多元化改革。但是对利润率的提高帮助有限。

三只松鼠的半年报显示,投食店的毛利率37.8%,联盟店毛利率只有19.3%,新分销毛利率23.5%。只有投食店对于整体毛利率是正贡献。

从行业角度来看,三只松鼠面临更大的挑战。

正如上所示,互联网流量的去中心化进行早已明确,对行业的影响是品牌的去中心化。零食拥有与快时尚类似的属性:迭代性强,更新速度快,容易出爆品等,相同的产品相似的推广,代工+贴牌生产模式,使得品牌护城河极低,产生爆款即被复制,三只松鼠很难做到高市占率。

中银证券研报数据显示,作为零食板块市占率最高的三个公司(CR3),三只松鼠、百草味、良品铺子销售额继续领跑,但环比下降。2021年12月三只松鼠、百草味、良品铺子的销售额同比分别-31.5%、-17.6%和-26.8%。

2021年全年来看,CR3的销售额同比-35.1%、-19.2%和-16.6%。1~12月阿里平台休闲零食CR3的占比为17.3%,同比-3.0pct,头部品牌集中度进一步下降。

但同样在12月,王小卤销售额同比逆势上涨37.2%,比比赞、德芙销售额也实现同比提升。

因此尽管休闲零食仍是市场空间巨大,据弗若斯特沙利文数据显示,预计2022年中国休闲零食行业零售额规模仍保持11.0%的复合增速。但是休闲食品行业的多元化发展趋势十分明显。

不过,从上述销售数据可以看出来三只松鼠仍然是中国休闲市场市场的龙头公司,2021年“双十一”三只松鼠仍是多个平台销量第一的零食品牌。

在资本市场也可看到,三只松鼠的股价已经在30元出头维持了半年之后,没有出现明显下滑,可以理解为阶段性筑底。

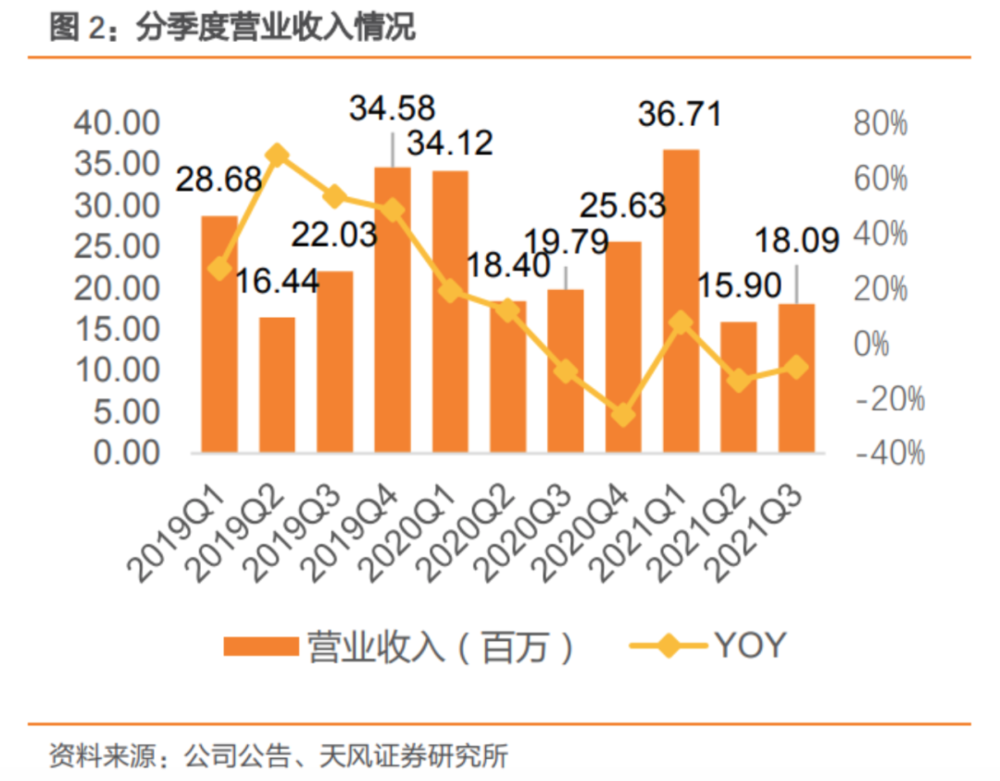

短期来看一季度三只松鼠的业绩仍有上涨的动力。坚果炒货的销售也具有明显的季节性,一季度和四季度为销售旺季。

观察三只松鼠近五年财务指标:

资料来源:天风证券研报

财报显示,三只松鼠2020年一季度营收为34.12亿元,占2020年全年总营收的比重为34.83%;2021年一季度营收为36.71亿元,也远高于二季度和三季度。2022年一季度三只松鼠的业绩有望仍处于不错的状态。

估值来看,1月21日收盘,三只松鼠的市盈率为31倍,而良品铺子已达到38.6倍。

但是《巴伦周刊》中文版认为,休闲食品行业正处于行业变化期,从大趋势来看,三只松鼠很难回到2019年的巅峰时刻,股价也难以回到之前的高点。但随着春节的临界,可能会有小幅攀升,但6~12月的中长期来看,其股价难有显著改善。

(本文仅供读者参考,并不构成提供或赖以作为投资、会计、法律或税务建议。)

本文来自微信公众号:巴伦周刊(ID:barronschina),作者:黄颖芳,编辑:吴海珊