2022-02-17 18:39

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:沈晖,编辑:张婕妤,头图来自:《华尔街之狼》剧照

“不好意思,我们要提价1元了。”

在长沙,每一百米一家的“茶颜悦色”,门口都竖立着这句红色大字标语。标语下的致歉信写道:“五年半前的价格体系,实在抵不住大环境造成的原材料成本上涨,希望17块的幽兰拿铁不会影响你点奶茶的心情。”

茶颜只是时代的小切口,涨价早已在榨菜、泡面、海天以及香飘飘等消费品中蔓延开来,这也意味着原油、铝、锡、农产品等大宗的涨价不光影响了制造业,也传导到了人们的日常生活。这么比较,100块的贺岁档电影票也没那么不合理了。

所有的涨价,都把矛头指向了最近二级市场讨论火爆的通胀预期。

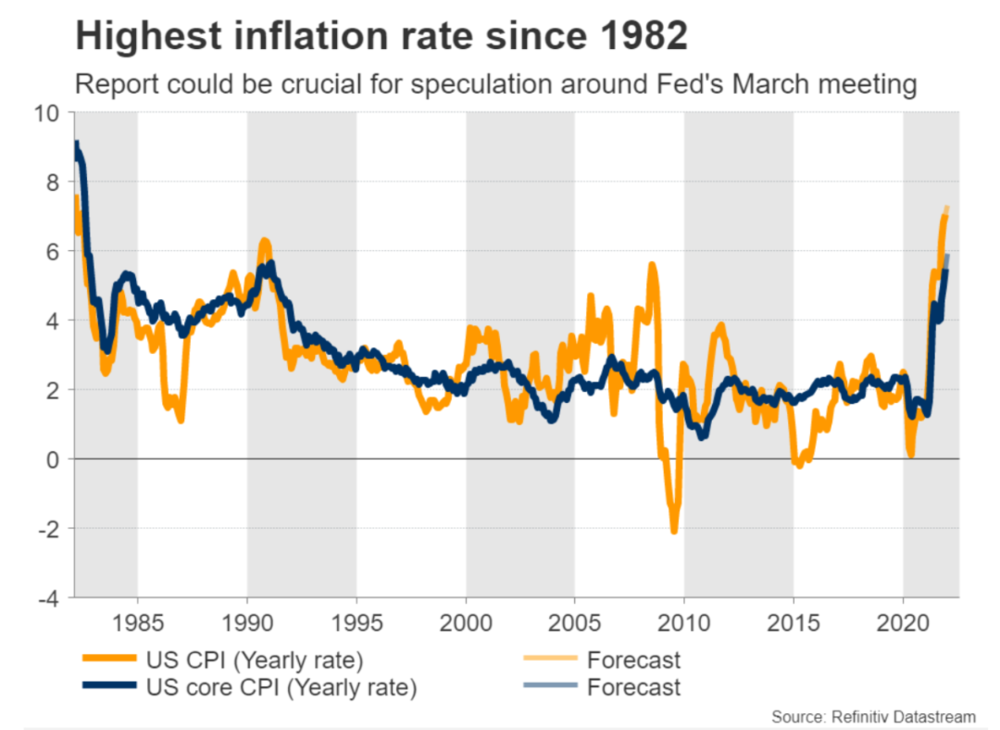

而这也是全人类共同面临的问题——美国1月通胀率升至7.5%,创下了40年来的新高。这也引得,高盛集团预测美联储2022年将加息七次。

加息的鬼故事夜来风雨声,加上俄乌冲突的助燃,引得全球市场股票大跌,国内创业板指数年初跌幅高达17%,此前风靡的赛道投资在风声鹤唳中似乎到了最危险的境地。

美国通胀达到1982年水平

正所谓通胀之下无牛市。

在疫情的滔天大水下,面对成本端价格高企,各国央行有着“收水”的预期,股市信心脆弱。而全球成长股刚经历了一轮结构性的大牛市,通胀也绷紧了各国投资者的神经。

在这个关键时点,不少海外明星基金经理发表了对通胀的看法,之中的预判也一定程度影响了他们的持仓,有的“意见领袖”甚至能影响后续的市场,观点交锋尤为精彩。

笔者精选了几位“新晋巴菲特”的分享,希望对大家的宏观研判有所帮助。

“英国巴菲特”特里·史密斯(Terry Smith),不同于“女巴菲特”木头姐与老巴风格大相径庭,管理260亿美元Fundsmith的他是一个实打实的价值投资者,具有著名的三步投资策略“购买好公司-不支付过高的价格-什么都不做”。

不过最近他并不走运,因持仓股Paypal与Meta财报不及预期,Smith今年年初基金跌幅逾10%。

Terry Smith业绩表现

Smith对通胀的观点如下:

通货膨胀的存在毋庸置疑,11月,德国的批发价格同比增长16.6%,西班牙PPI高达33.1%,而这些数据只是冰山一角。

不难看出通胀的潜在原因:在次贷危机后,央行通过量化宽松扩大资产负债表,随后又出台了巨额财政和货币刺激措施,以应对疫情的影响。鉴于货币供应的增长速度远远超过了商品和服务生产的增长速度,这些商品和服务的价格肯定会被抬高,事实上,通胀也必然随之而来。

然而,这忽略了方程式中另一个重要因素——货币流通速度。人们更倾向于存钱还是花钱?储蓄率在信贷危机后,疫情期间再次跃升,或许是人们谨慎消费,亦或是消费机会减少。目前旅游板块回到了危机前的水平,所以我们已经具备了让通胀飙升的所有因素。

在这一点上,人们很可能会感到困惑,特别是考虑到“当局”在信贷危机十年中,大部分时间都在产生通胀,以抵消信用危机的影响。但是要小心控制进度,这像点篝火,如果你浇上汽油,从本来没有火苗到发出一声“嗖”的巨响,你会发现把花园的栅栏也点着了。当通货膨胀发生时,它可能会超出你的想象。

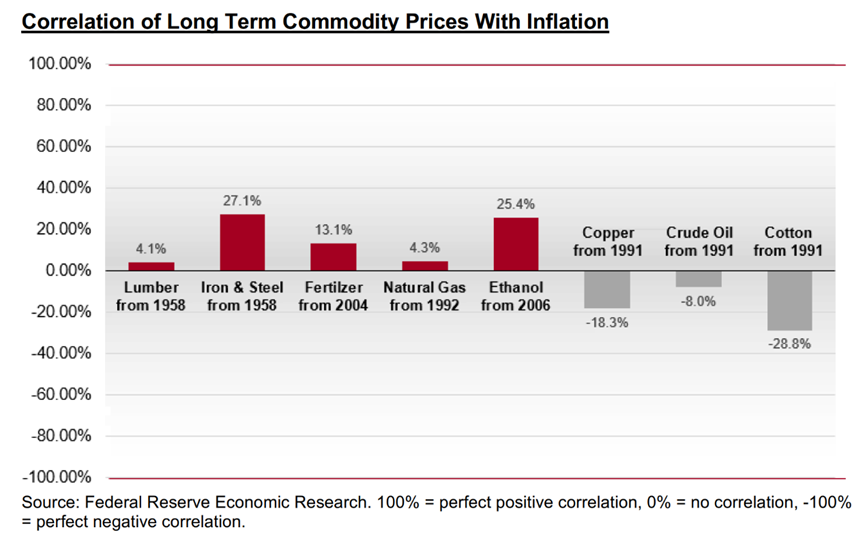

Terry Smith认为商品的通胀不一定等于零售价格通胀,商品价格与CPI没有明显相关性,原因在于消费者不直接购买大宗商品。西班牙PPI上涨33%,其中能源价格上涨88%,金属上涨48%,纸制品上涨16%,而食品仅上涨8.3%。

因此,投入成本通胀最初影响的是企业利润,而不是消费品价格。一个公司毛利率越高,就越能免受通胀影响。就股票而言,估值越高受通胀影响就越大,这就是为什么亏损的科技股最近表现的如此疲软的原因,可能还有别的——例如越来越多的人意识到自己投资的是商业模式,而不是公司。

然而,我买的公司毛利率超过60%,从基本面看他们更有能力抵御通胀。

通胀预期的头号受害者,刚经历了腰斩的木头姐凯西·伍德(Cathie Wood),在方舟投资的年度报告中对通胀做了意念否定,以下为木头姐的观点摘要:

市场从成长股转向价值和防御性股票。这种轮换的主要原因是担心通胀,不是与供应链瓶颈相关的短期问题,而是对新冠及其过度货币和财政政策反应的结果。通胀往往有利于价值股,特别是能源、金融服务、工业和材料领域。

与此同时,通过提高贴现率和降低未来现金流现值,更高的利率往往会损害成长型股票。2021年11月,美联储主席鲍威尔提出,通胀可能不是“暂时”的。在今年的衰退中,创新型企业的税收流失,也给了投资者更多规避这些公司的理由。

但是,供应链瓶颈已经持续了比我们预期更长的时间,尤其密歇根大学消费者信心指数已经下降到新冠危机最低点时的程度。随着2020年春季刺激支出将储蓄率膨胀至33%,消费品支出飙升,压倒了将要倒闭的企业。新冠之前,企业处于避险模式,不仅是因为中美贸易紧张,也是因为2019年夏末收益率曲线的反转。

随着企业在2020年初关闭,一些消费者转而使用政府补贴来“囤积”商品,提高居民家庭的“库存”水平。在一些供应链问题加剧的情况下,消费者在年初开始购物,并担心货架会空空如也,这导致在去年11月将CPI推高到6.8%。与此同时,美国消费者储蓄率降至8%以下,这是新冠前的水平,为未来的消费留下更少的空间,

因此,在未来3-6个月,随着供应链瓶颈的消除,消费增长可能大幅放缓,这可能会给企业带来过剩的库存。如果我们是正确的,市场未来可能会更多关注美国经济衰退的风险、新兴市场经济体减速,以及潜在的令人惊讶的通胀下降。

一些大宗商品价格已经开始暴跌:铁矿石价格下跌了36%,而波罗的海干散货运价指数下跌了39%,DRAM价格下跌了27%,美国木材价格下跌了35%。就连石油价格,也下跌了15%(注:2个月前数据)。

通常,在经济放缓时,新技术的应用普及会加快,因为相关企业和消费品更愿意改变行为,他们现在看到的许多技术领先者似乎都已经处于深度价值领域。

《安全边际》的作者,被称为“小巴菲特”的塞斯·卡拉曼(Seth Klarman),管理着波士顿300亿美元规模的Baupost集团,最近发表了对通胀的看法:

商品价格在2021年飙升,原因是美国的商品价格通胀。2019年前的十年里,平均增长率为1.8%,而这一年急剧加速,石油一度上涨到每桶80美元以上,一些市场石油价格一度达到每加仑5美元。运输成本也飙升,11月CPI上涨6.8%,创造39年新高。

这个数字可能低估了美国人所经历的通胀,因为记录这个数字的方法片面,尤其是在房屋拥有成本方面。欧盟的通胀率达到了4.9%,为24年来最高水平。

起初似乎认为当前一连串价格上涨是暂时的,但后续美联储停止了这种说法,加快缩减债券购买的速度,并暗示2022年加息三次,短期利率走高。显然,美联储已经从一心关注就业转向对抗通胀,这是当今市场未预见的。

至于未来的通胀,争论双方都有很好的论据。

一方观点是,导致持续通缩的全球化正在倒退,工资水平正在下降,美联储可能会被迫保持低利率,这将持续刺激消费需求,同时鼓舞着市场投机。

另一方观点是,前所未有的经济刺激已经结束,世界最大经济体高债务和老龄化是通缩力量,近几个月表现最好的商品从高点回落。我们处于这个经济周期的后期,经济低迷有助于消除通胀的力量,而且源源不断的技术进步可能会产生通缩影响。

用市场策略师大卫·罗森伯格的话说:“押注通胀就是押注人类的聪明才智。”

就核心而言,通货膨胀既是一种心理现象,也是一种货币现象。通胀上升预期会导致人们和企业改变他们的决策。例如,他们可能会囤积库存以预期价格进一步上涨,这可能会反过来更快推动上涨。

事实上,通胀预期已经在急剧上升。供给方在疫情中伤痕累累,而财政过度刺激确保需求强劲和增长。

我们不知道当前通胀有多糟,但我们认为不断上升的通胀和大幅提高利率可能对市场构成真正的危险。所以,我们购买了这种环境下可以获利的对冲。

由于2008年之前创造了12年年化25%的收益,大卫·霍恩(DavidEinhorn)被称为“下一个巴菲特”。但后来做空特斯拉亏损严重,以至于被马斯克寄一箱短裤(注:英文short有做空和短裤双重释义)。

去年四季度,霍恩的绿光资本(Greenlight Capital)开始交易通胀,积累了1000美元的特斯拉看跌期权,并且重仓了地产及周期公司,收获18.6%的收益。

大卫·霍恩收到马斯克寄来的短裤

本轮交易的成功也源自于他四季度的预判:鲍威尔是否认为只要注意到通胀就会消失?

当然,整个游戏都是为了支持市场,这也是大多数投资者所期望的。当派对变得疯狂时,美联储不会拿走酒杯。相反,当一方要抢夺时,他只会带着更大的冲击力回来。这就是为什么现在许多人担心美联储可能会因收紧正在减速的通胀而犯下严重的政策错误。一些人认为,即使是单次收紧也是错误的。

我们认为,通胀问题是如此根深蒂固,以至于美联储要想成功应对它,就必须牺牲金融市场的首要地位。我们不知道美联储是否会通过始终落后于曲线来容忍通胀,或者让经济状况收紧到放缓的地步,也许更重要的是,美联储会被指责为经济放缓的罪魁祸首。

事实上,经济和劳动力市场是过热的,商品市场变得越来越紧俏。尽管政界人士对 80 美元的石油和 6 美元的玉米表示担忧,但这两种关键原材料可能会大幅上涨。仅仅停止印钞并逐步提高利率以保持股市支撑,似乎不太可能将通胀率回落到 2% 以下。

而且劳动力短缺的驱动因素之一是年轻投机者的账面浮盈,他们宁愿“在家交易”也不愿找工作,让他们重新审视这种想法可能需要一个严重的熊市。

这一切都让我们想起了Netflix电影《不要抬头》,当真正解决问题时,美国的领导人并不认真。

通货膨胀不会像彗星一样摧毁地球。然而,由于央行宽松的货币政策与全球 ESG 举措相结合时,世界上的穷人面临冻死和挨饿的风险。在一些地方,这正在造成动荡。

最终,我们相信通胀终将衰退,无论美联储选择做什么,必需品价格的上涨最终会导致低收入消费者减少购买其他东西,有迹象表明这已经在发生。

在疫情期间以2700万美元赢得26亿美元的比尔·阿克曼(Bill Ackman)被人们封为“战神”,在此之前福布斯封面将他称为 “Baby Buffett”。他的潘兴广场资本(Pershing Square Capital Management)经历了大起大落,从规模最高的200亿美元缩水到70亿美元,如今这匹华尔街之狼收复了规模。

阿克曼登上福布斯封面故事:Baby Buffett

在去年,阿克曼做空较短期限的美国国债及部分十年期债券,这1.7亿美元的期权赌注,后来价值约10亿美元[1]。

阿克曼利用疫情和通胀彻底翻身,最近也在推特发表了对于通胀的看法:

虽然传统观念认为美联储今年会加息3-4次缓解通胀,市场预计加息25个基点。但美联储失去了作为通胀斗士的公信力,正在逐步输掉通胀战争,给脆弱的人带来痛苦的打击,因此3-4次加息是否足够?

我认为美联储可以通过加息50个基点的意外举措来恢复其信誉,甚至震慑市场,以表决心。加息50个基点的初始举措将产生降低通胀的反身性,这将缓解未来更加激进或者令经济承担更痛苦措施的需求。

戏剧的是在鬼故事把美股吓崩之后,阿克曼顺势抄底了310万股Netflix的股票。

参考资料:

[1] BillAckman’s $1 Billion Inflation Bet. Institutional Investor

[2] Innovation Stocks Are Not in A Bubble:We Believe They Are in Deep Value Territory. Ark Invest

[3] Terry Smith 2022 letter to shareholder.

[4] Greenlight Capital Q4 2021 Letter

本文来自微信公众号:远川投资评论(ID:caituandzd),作者:沈晖,编辑:张婕妤