2022-02-18 11:55

扫码打开虎嗅APP

本文来自微信公众号:汽车产经(ID:autoreport),作者:黄持、梁秋梦,原文标题:《一场失算的“饥饿营销”大戏 | 汽车产经》,题图来自:IC photo

这两天,住在江苏常州的冯先生心情十分愉悦。

广汽丰田赛那的销售打来电话,告诉他说店里突然放了一批3/4月提车的配额,让他提前去拿车。

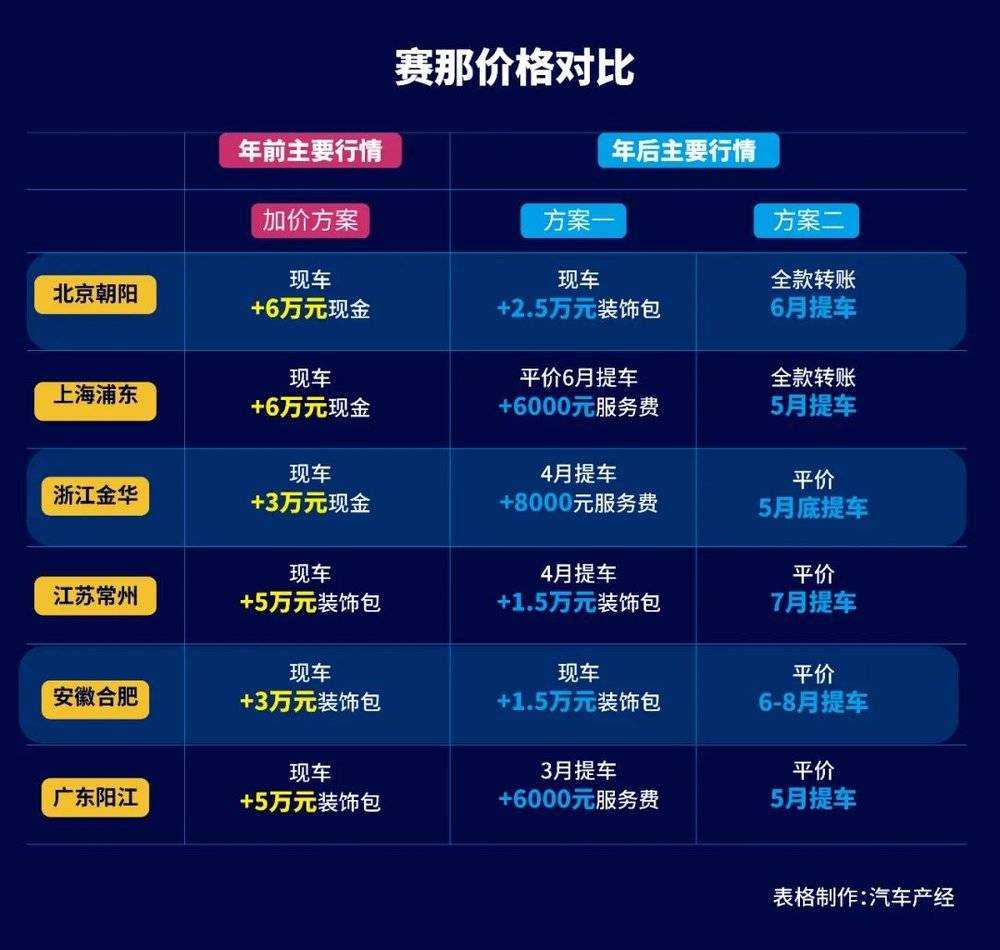

去年12月份下订单的时候,销售提供给他的方案是,要么全款另外加5万元豪华服务包,要么贷款外加2万元保养套餐,但提车时间统一是4月底。冯先生选择了前者。如今提前两个月拿车,无疑是一个意外的惊喜。

实际上,不仅仅是冯先生,他所在的全国赛那车主群,最近很多人都收到了销售员的来电。

安徽合肥的“兔子先生”表示,“订车一个月,2月17日准备平价提车了,4S店现在着急卖,不卖厂家就收回配额了”。

湖南长沙的“一哥”说,“早两天还牛,说要7~8月才能拿车,今天接到好几个销售电话说4月份能平价提车了”。

他们管这叫“等等党”的胜利。

从年前到现在,赛那似乎在短短一个多月时间内从卖方市场变成了买方市场。

有人把赛那的加价称作是厂商及经销商“自导自演”的一场戏,实在演不下去了只好露出真面目。

也有人用2021年12月份赛那2791辆的批发量与935辆的上险量做对比,证明赛那有大量商品车在流通渠道中,而非交付用户。

在大多数情况下,一款新车经历这样的铺货过程再正常不过,但这其实并非广汽丰田的常态。

今年1月,赛那上险量4370辆,而批发量为5399辆,依旧有着不小的差距。作为对比,广汽丰田其他热销车型的上险量与批发量的比值几乎都在90%以上,甚至超过100%。

更何况,一直以来广汽丰田经销商库存系数普遍低于1,几乎处于到一辆车卖一辆车的状态,抢手的赛那本不应该在流通渠道有过多现车。

数据背后,网红赛那正在经历着什么?

绷不住的价格

在准备去探店的前一天,赛那车主群里的几个活跃分子向我们交代了一件事:“销售说的第一个价格,千万别信。”

事实上,在北京朝阳区一家广汽丰田4S店里,一位销售顾问就向我们坦言:“大家一上来的报价肯定都是一样的,很多都是为了‘唬人’,但每家店运营的情况不一样,肯定都是能聊的,具体价格都可以谈。”

于是,消费者看车的过程,就是与经销商之间的试探、交锋、斗智斗勇。

在探访第一家店时,我们假装不了解市场行情,于是销售顾问对于具体的加价金额及提车时间三缄其口,只愿意给出一个大致范围。而在后面几家店里,当我们开门见山给出在其他店内得到的报价方案时,销售显然就坦诚了很多。

比如前文提到的朝阳4S店,直接给出了两个选择:加装2.5万元的装饰包即可调配到现车,或是交付全款定车,可以保证在6月原价提车。

另一家店的销售则先是告知我们因订单过多、缺少现车,店里拒收任何订单。但一天后又主动找来,表示加多2万~3万元的装饰包即可在3~4月提车,并补充说“具体的价格可以再谈”。

在走访了北京多家门店后,总结下来就是:加得越多,提车越早,但不加价也没问题,几个月时间基本都能提车,至于更具体的,得付了那不可退的定金后才能交底。

但无论如何,相比春节前动辄加价7~8万元,甚至直接把平价提车的时间定到了明年的夸张程度,如今赛那的行情已经快速回落了。

而在外地,赛那的供求关系甚至比北京更加缓和,热度也远不及当初。

在我们采访的几位二级经销商处,他们手中的赛那价格也从之前的加价数万元降至如今的1万元左右。

在上海有经销商表示交付全款,可以在5月平价提车,“就赚个利息钱”。

安徽的一名4S店销售经理描述了他们店里的情况:他们原本预测2021年最后三个月的预定量会超过100辆,于是信心满满地设置了4.5万元的订车加装包。然而,实际情况却是加装包的价格每月不得不递减,订单量也从10月、11月的8辆、11辆降到12月的仅3辆,如今已经恢复平价提车。

广东某四线城市的4S店销售经理则对汽车产经表示:“厂家给我们配额每个月10辆左右,目前刚好平均每月售出10辆。但年前是加价5万,现在只能加价1万。”而这10辆订单中,有一半来自二级渠道。

之所以会出现二级渠道资源,一方面可能是二级经销商与4S店之间的“潜规则”,销售部门从中可以获取更大利润;另一方面也可能是需求的区域不均衡,通过二级实现在不同地区之间的“串货”。

尽管二级交易大量存在,但有二级车商表示,倒腾赛那的利润并不高,“也就赚1000元信息费”。

无论如何,显然很多车并没有交付到终端用户手中。这也是为何赛那在过去两个月中,乘联会批售量与交强险上险量之间出现较大差异。

经销商门店外待交付的赛那已经落了尘土

不过即使这样,经销商们依然期待能够在赛那身上榨取更多价值。比如不止一位销售顾问向我们坦言,赛那是汉兰达之外少数能让4S店多挣点儿的车型;再比如我们问到停车场上为何还有数辆已经落满了厚厚一层尘土的赛那时,销售回答说:“有的还在谈价钱”。

从开始的争着往高了加价,再到如今与消费者的相互试探,赛那的价格很快就要绷不住了。

泡沫的吹起和破裂

去年8月的成都车展,广汽丰田国产赛那首次公开亮相,火爆到“想看赛那都挤不进去”。

与此同时,网上开始流传27.69万~36.98万元的疑似售价。尽管现在我们已经无法考证这个没有消息源的消息从何而来,但至少从当时网友们在社交媒体中围绕赛那的各种留言中可以看出,普通消费者普遍的价格预期,是低配进入30万元以内,而高配40万元落地。

同样是那个夏天,在天津港保税区内的平行进口塞纳(注:平行进口车商常用名称,与国产赛那相区别)依然没有解决国六排放的问题,无法交付上牌。而能够出货的2020款库存车(即上一代3.5L塞纳)因为奇货可居,顶配版本在市场上的落地价甚至接近80万元。即便到了9月2021款塞纳逐渐解决排放问题,开始陆续出货后,其市场价格也在50~70万元之间波动。

过往塞纳在市场中的口碑、定位和期待,以及国产版本相比平行进口大幅降低的价格,都让消费者对赛那的期待和热度不断提升。

这种预期也给了广汽丰田和经销商一种错误的判断,从而在价格策略的制定上出现了偏差,而一位接近销售策略部门的人士,也向我们印证了这个问题。

就像一位平行进口车经营者评价赛那时所说:“现在开上的,跟明年开上的,完全是两个市场,两种消费人群。”

就像4S店销售向我们描述那些第一批提走加价赛那的用户,是“年前开着埃尔法过来提车的”。同样,这些人也会愿意花70万元买一辆平行进口车。

不可否认,这样的客户群体真是存在,他们或是公司购车,并没有严格的预算限制;或是像埃尔法用户,在买车这件事上并不差钱,而提车时间远比几万块的加价费用更重要。

但这个群体到底有多大?

我们可以参考在过去两年,埃尔法与塞纳两款车的上牌量,大致判断这个市场规模。

2020年和2021年,埃尔法全年上险量稳定在2.3万辆左右,几乎都是中规车型。而平行进口塞纳在去年受排放影响长期无法出车,销量有所波动,2019年和2020年的上险量则分别为1万辆和6000辆左右。

这样的市场规模,也许可以支撑起国产赛那一开始的加价,但很难长期维持。

当众多所谓中产二孩家庭开始期待开上赛那,和连平行进口车商都直呼看不懂70万的价格同时出现时,显然这个市场已经分化。

当前一批支撑起赛那加价8万的消费者开心提车后,已经没有更多潜客能够再支撑起这样的行情。

于是,泡沫开始破裂。

产能真的不足?

一位广汽丰田的工程师对汽车产经表示:“当年汉兰达在企划时的产量设计是4000辆,结果上市后受到市场热捧,很快就将规划提升到了1万辆。”

在生产层面提升赛那的产量,对广汽丰田来说并不是什么难事儿。这位工程师举了一个例子,规划中10万辆的产能,“你要协调个七八千真的随便,再加一万也都没有问题。”

也就是说,即便广汽丰田目前80万辆的规划产能看似已经用尽,但就像“海绵里的水”,挤挤总还是有的。

但据汽车产经了解,广汽丰田对于赛那的产能规划,目前大约在3000辆左右,最高峰可以到5000辆。

是什么让广汽丰田选择不造更多赛那?

一位熟悉广汽丰田的咨询师向我们表示,厂家在规划产品时,一定会考虑走量车型与利润车型的平衡。

他说:“每年的销量目标需要靠走量车型来完成,同时也有双积分政策的客观制约,但另一方面,没有任何经销商愿意卖亏钱的车。”

在广汽丰田体系下,致炫、致享、雷凌就是“走量车型”,而汉兰达、赛那就是“利润车型”。

就像汉兰达,过去两代车型几乎在整个哪怕生命周期里都保持了加价销售,直到退市也几乎没有优惠,在市场中实现了很高的销售质量、保值率和口碑。

就像乘联会秘书长崔东树所说:“加价是一个市场供需和消费心态所共同呈现出的客观结果,但同时厂家也的确有能力控制供需之间的一种‘微紧平衡’,使得市场终端能够保持一个比较好的价格和利润。”

显然,在汉兰达所处细分市场开始受到更多挑战和竞争的时候,广汽丰田希望赛那在MPV的蓝海中,可以复制汉兰达的成功。

加价时代的远去

赛那并非广汽丰田第一款终端加价的产品,汉兰达在市场上的“传说”已经多年。

而从去年全新第四代汉兰达上市以来,广汽丰田在传播层面就多次宣传其线上订单系统,具有“线上订车—便捷、线上排队—公平、流程可视—安心、交期明确—透明”等优势。

实际购车过程中,用户也需要通过“广汽丰田丰云行”App,在线支付“排产定”,再与经销商签订购车合同。同时也可以在App中查询每家经销商的待售车辆数和生产排期。而今年1月刚刚上市的威飒也采用了同样的订购方式。

但同样是在“丰云行”App中,赛那却只能支付可退且不具备排队资格的“意向金”,实际价格与交付时间仍然以经销商为准。

当初意在通过在线定车遏制汉兰达加价乱象的广汽丰田,却又没能在赛那身上按捺住赚钱的冲动,只可惜事与愿违。

在销售一线有着丰富经验的车fans创始人孙少军看来,赛那在短时间内恢复平价销售,是一件再正常不过的事情,“我很早就和丰田的朋友讲过了,可惜还是高度乐观,那就没办法了。”

当下市场中能够坚持加价的车型并不多,比如别克GL8的部分车款、丰田埃尔法、奔驰S级、G级等……

为什么这些车型可以持续保持价格的坚挺?前三者都属于面向B端市场的定位,公司、企业用户占比更大,非价格敏感用户,比如埃尔法每年上险量中有一半归属公司名下。

从财务角度看,公司购车在实现车辆本身用途外,还可以作为生产进项进行增值税抵扣,二手车售卖时作为收入入账,甚至当欠债还钱时,还能用作“硬通货”抵押物。

而大G则属于“有钱人的玩具”,和奥迪RS、宝马M3一样,有钱人又怎么会在乎几十万的加价?

但显然,赛那并不具备这样的属性。

北京一位广汽本田的销售顾问在我们咨询奥德赛时就这样劝到:“你买一台7座车,要想清楚真实的需求是什么?花50万买个MPV,就为了空间大那么一些,真的有必要吗?50万都花了,啥车不能买啊?”

事实上,很多奔着7座购车的消费者,在实际用车的过程中,第三排座椅的使用机会也都并不算很高,而在应急需求下,空间大一点或者小一点,似乎也不值得十几万元的差价。

前文中安徽的4S店销售在回复汽车产经时说:“同期上升的现代库斯途和起亚嘉华都很有竞争力,赛那除了混动以外,优势并不明显。再加上MPV市场份额本身就不大,GL8依靠口碑,销量依旧无法撼动。此外,大多数中层收入家庭普遍不接受加价,才导致赛那出现销售困境。即便后期4S店恢复平价提车,但前期对用户购车期待形成的冲击,在短期内已经无法改善。”

显然,当年像大众途观、本田CR-V一样的加价时代,已经一去不复返了。

孙少军认为:“如今的汽车市场早已是买方市场,随着竞品和新势力品牌的增长,传统品牌已经不再强势,品牌溢价大幅缩水。”

也许赛那的产品力本身是超越广汽传祺GM8、本田奥德赛和起亚嘉华的,但它也并没有强大到如豪华品牌或是埃尔法那样,让大多数消费者情愿付出远超竞品的金钱。

甚至接下来一汽丰田的同款车型,网传命名为“皇冠威尔陆”的MPV,也很快就会到来。而一汽丰田内部人士也向汽车产经透露,这款新车的下线时间规划在9月份,但也在“抢时间”赶上金九银十。此外,在不久前的《天津新闻》中,也透露在中新天津生态城一汽丰田新能源汽车工厂,将生产赛那同款MPV。

其实和广汽丰田类似打着“小心思”的企业与经销商,在过去也并不少,但也都被现实教育了一番。

同样在MPV市场,当年立志要冲击GL8的威然,同样在上市之初有着很高的舆论热度和终端加价的预期。但随着上市后销量数据的出炉,终端价格也逐渐冷静了下来。

或者像奔驰C级这样强势的品牌,在全新换代产品上市之初也传出了加价的预期,但现实是4S店销售坦陈:“别说加价销售了,现在指导价无优惠就已经够用户吐槽的了。”

很多一线销售从业者都坦言,如今的消费者其实对于产品、价格都有着更为冷静的认识,而新势力和直营模式的快速铺开,也让很多消费者对传统4S店的“饥饿营销”更加厌恶。

用全景式的角度来观察赛那的加价以及降价历程,我们会发现,当整个市场正在经历从技术到渠道等各方面的重构,即使是一向经验丰富的丰田也会出现对形势的误判。赛那加价的失败不是一个车型的营销失败,而是一套旧的游戏规则的失败。

从赛那的身上,我们可以看到传统车企的失误和错位。但对这些失误和错位的思考,使得赛那的案例在汽车销售历史上不仅仅是一个小小的“笑料”,而且也是一个可以汲取的大大的“养料”了。

本文来自微信公众号:汽车产经(ID:autoreport),作者:黄持、梁秋梦