2022-03-09 16:47

扫码打开虎嗅APP

本文来源:IT桔子(itjuzi521),作者:冬雪,编辑:Judy,头图来自:视觉中国

小餐厅的开张与关停,似乎并不会引发太多波澜,我们只能从周围一家家店面的更换来感受行业的震荡。而另一些站稳脚跟的餐厅,下一步发展便是开店、开店、再开店……

一家家店面的铺设,背后也是企业“殷实”家底的象征,但规模与经济之间总是最难平衡,尤其是在外力冲击下,也因此资本在疫情之后频频“光顾”快餐店。而市场极度分散的快餐市场,在与资本联结之后又会发生什么样的变化?

在过去很长的时间里,小散乱的夫妻餐饮店自给自足,与资本之间泾渭分明,而同时资本也很少把餐饮作为投资领域,但数字化加速规模化,连锁门店出现,标准化和可复制的特点,使得餐饮业成功吸引资本关注。

而对于餐饮业,2020 年全球新冠肺炎疫情爆发,行业举步维艰,拥抱资本成为各位困境求生的不二选择,无论是在一级市场还是二级市场,成规模的餐饮企业开始频繁与资本交锋。

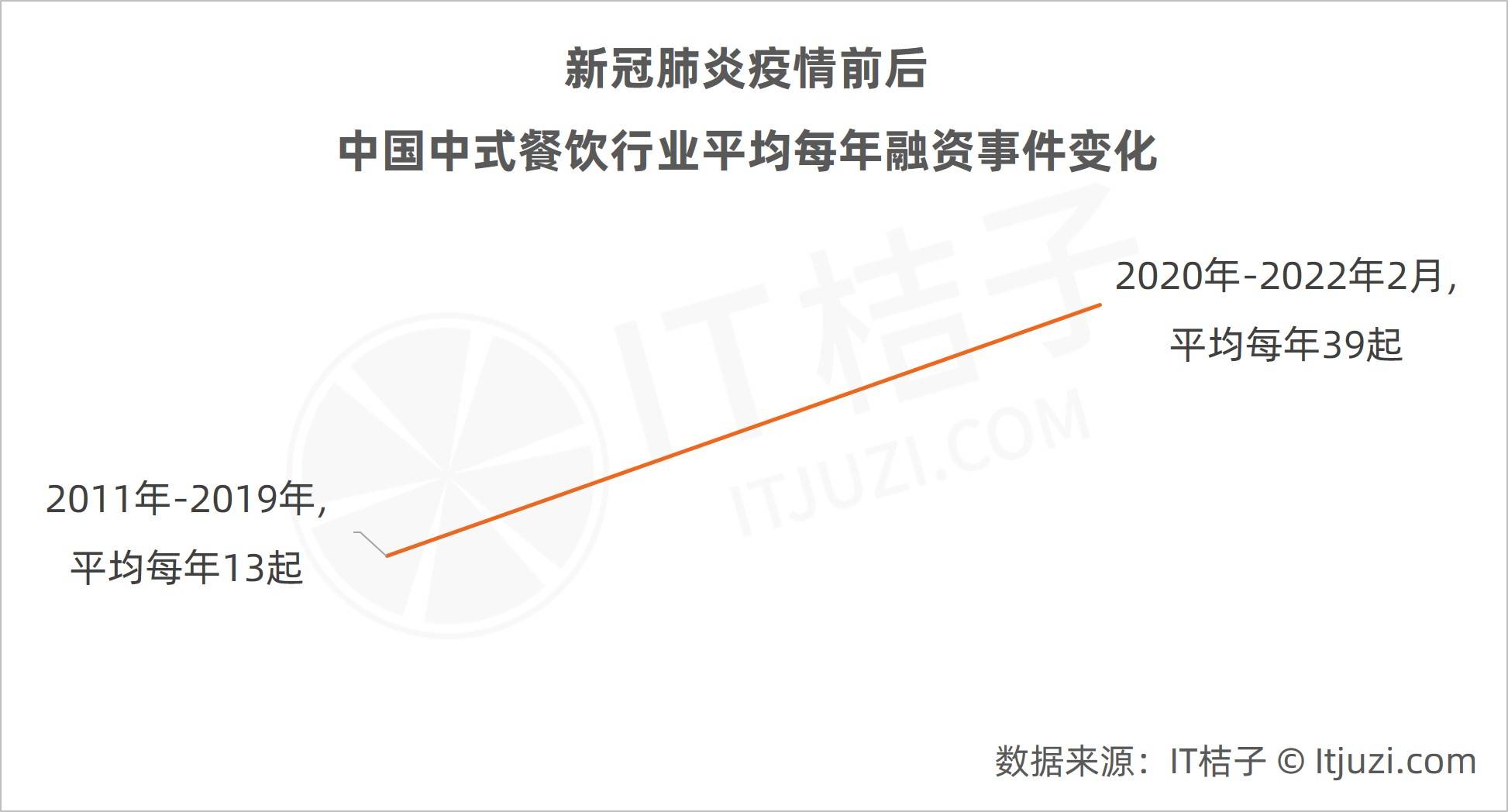

首先在一级市场,IT 桔子数据显示,2011 年~2019 年(即疫情前)的 9 年时间里,我国中式餐饮领域合计发生融资事件 114 起,平均每年不足 13 起;2020 年~2022 年 2 月(即疫情至今)的 2 年时间,中国中式餐饮领域融资事件合计发生 78 起,平均每月就有 3 笔融资事件发生。

和府捞面在 2021 年获腾讯、CMC 资本、众为资本、龙湖资本 8 亿元 E 轮融资;巴奴毛肚火锅在新冠肺炎疫情后,已连续获 3 笔合计近 10 亿元融资,引入番茄资本、CPE 源峰等知名投资方;乡村基在 2020 年完成 3 亿元 Pre-IPO 融资;此外肥汁米蘭、喜姐炸串、很久以前、夸父炸串、酱骨头等中式餐饮品牌均在疫情后获得资方注血。

但当热钱涌进一个赛道时,“有流量、能扩张”很多时候就成为资本下注的第一要求,而企业背后的商业模式及可持续性便成为第二考虑——网红餐厅文和友餐厅在 2021 年先后获得 5 亿元 A 轮融资和数十亿元 B 轮融资,投后估值 100 亿,在巨额资金支持下,文和友新项目随之启动,但今年年初文和友却陷入裁员及新项目关停风波。

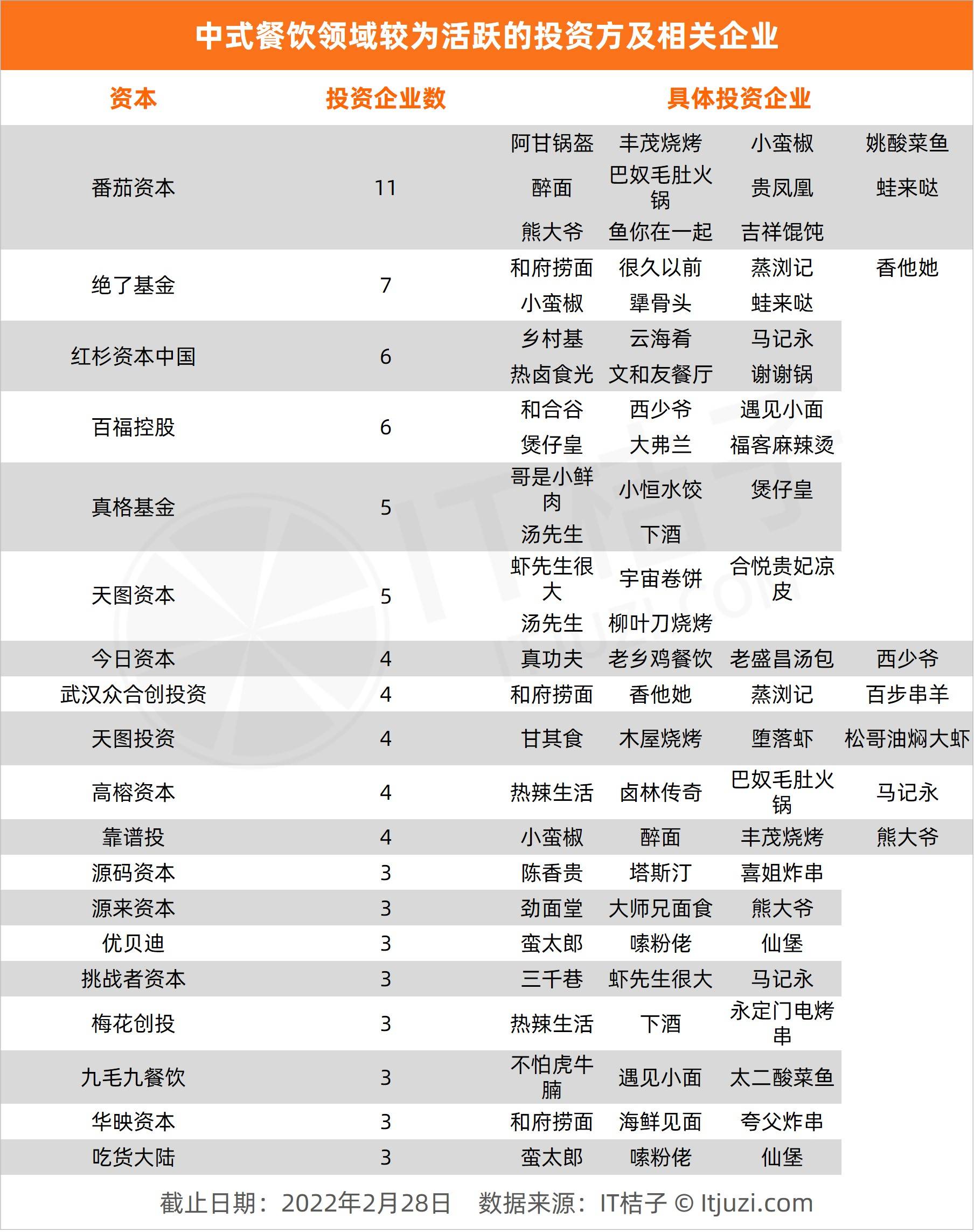

据 IT 桔子统计,近十年有近 200 家资本下注在中式餐饮企业,其中投资 3 家及 3 家以上的就有 19 家机构。专注于餐饮行业的投资机构番茄资本投资 11 家中式餐饮企业,大众耳熟能详的巴奴毛肚火锅、小蛮椒、贵凤凰、吉祥馄饨、鱼你在一起等背后都有番茄资本身影。

排在番茄资本之后的为绝了基金,绝了基金同样专注于食品连锁及餐饮行业投资,由绝味食品和饿了么联合发起,绝了基金是和府捞面、很久以前、小蛮椒等的投资方。

明星资本红杉中国以投资乡村基、云海肴、马记永等 6 家中式餐饮企业位居第三;红杉中国之后则是百福控股,其是弘毅投资旗下专注于餐饮领域投资布局和运营管理平台,投资过的中式餐饮企业包含和合谷、西少爷等,多是连锁品牌。

另外,真格基金和天图资本各自投资中式餐饮企业 5 家;今日资本、天图资本等 5 家资本均投资 4 家;包括梅花创投、源码资本等在内的 8 家投资方,曾投资 3 家中式餐饮企业。

中式餐饮企业在一级市场被资本追捧的同时,纷纷摩拳擦掌试图走向二级市场。2020 年前,登陆资本市场的中式餐饮企业不足 10 家,2015~2020 年更是仅海底捞一家成功 IPO。但 2020 年似乎是一个分水岭,九毛九在 2020 年 1 月港股上市,同年 7 月同庆楼 A 股 IPO。

除这两家外,捞王、绿茶餐厅、七欣天、乡村基、杨国福麻辣烫也接连递交港股招股书;老娘舅及老乡鸡则是均已签署上市辅导协议,拟 A 股上市;和府捞面也在近期发布公告,拟境外上市。

扎堆上市的背后既有疫情对餐饮业的影响——企业期望通过上市以寻求资本庇护。另一方面谋求上市的企业在规模和体量上都已经达到一个量级,满足上市条件。首先从体量来看,连锁门店大多已超百家,且除杨国福麻辣烫之外,均是直营模式,老乡鸡直营门店已达 3100 家,乡村基也已有 1145 家。再者,10 家中式餐饮企业 2020 年营收规模基本在 10 亿~30 亿,净利集中在 1 亿上下。

近几年扎堆寻求上市的中式餐饮企业中,仅同庆楼、绿茶餐厅为传统菜系,九毛九虽也为传统菜系,但已将业务触角延伸至中式快餐,另外捞王和七欣天为火锅烧烤类。

除以上企业,其他寻求上市企业如老娘舅、老乡鸡、乡村基、杨国福麻辣烫及和府捞面均是中式快餐类企业。中式快餐占领“C 位”二级市场的同时,同样也是一级市场“C 位”担当。

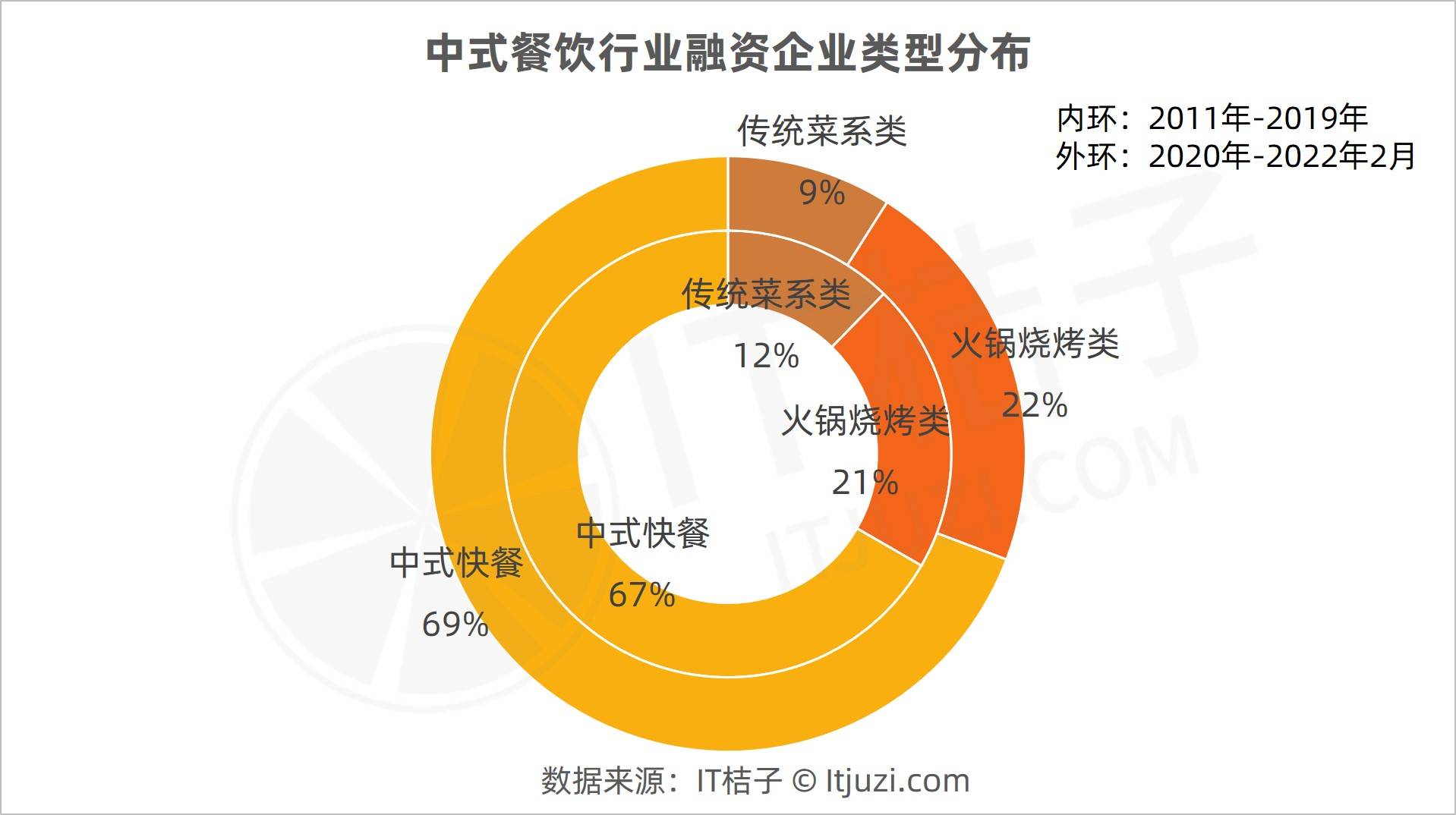

IT 桔子数据显示,在一级市场,中式快餐融资占中式餐饮半壁江山,这一形式 10 年都鲜有变化。分阶段来看,2011 年~2019 年(即疫情前),中式快餐融资事件占比为 67%,2020 年至今的 2 年多(即疫情发生后)时间里,中式快餐融资事件占比再次上升 2 个百分点,达到 69%。

今日资本、经纬创投、真格基金、高瓴创投、IDG 资本等知名 VC/PE 参与其中。另外,在中式快餐领域的投资方中还有九毛九、饿了么、味美鲜、小红书、元气森林、喜家德水饺等 CVC 的身影。

中式快餐贴合新时代大众生活方式,相对低价高频模式保证足够人流量,同时快餐行业抓住数字化浪潮,实现采购、加工及仓储物流智能化和标准化,利于实现规模化,进而成为餐饮行业绝对的“C”位。

中式快餐成为餐饮的“C”位,但中式快餐里的“C”位却似乎并没有那么耀眼。Frost & Sullivan 弗若斯特沙利文数据显示,2020 年中式快餐市场规模达 6590 亿,其中市占率第一的企业,占比也仅有 0.7%。

据 Frost & Sullivan 弗若斯特沙利文数据显示,中式快餐市场规模自 2016 年的 5646 亿增长至 2019 年的 7556 亿,新冠肺炎疫情影响下,2020 年下降至 6580 亿,到 2021 年疫情后时代,中国实现疫情精准防控,市场经济平稳恢复,预计 2021 年中式快餐市场规模达到 7677 亿,到 2025 年将突破万亿大关。

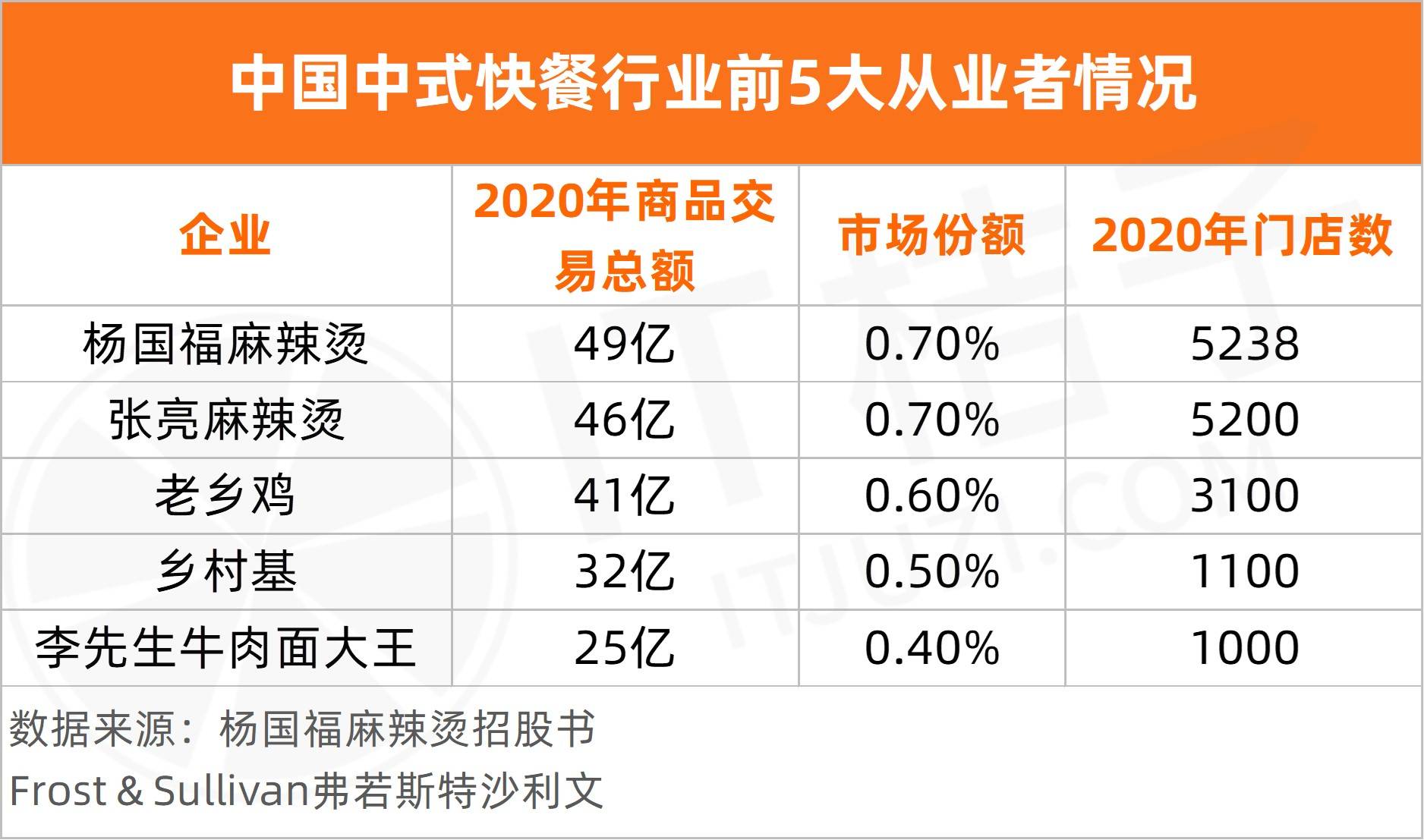

而在七千亿的市场规模下,中式快餐市场高度分散,以 2020 年商品交易总额计,CR5 市占率仅 2.9%。杨国福麻辣烫 2020 年商品交易总额为 49 亿,市场份额 0.7%,2020 年门店数为 5238 家。

张亮麻辣烫以 46 亿交易额,5200 家门店排在第二;排在第三的为老乡鸡,2020 年商品交易总额 41 亿,门店数 3100 家;乡村基和李先生 2020 年门店数均为 1000 家左右,两家分别以 32 亿和 25 亿交易额排在第 4 和第 5。

中式快餐以“快”为特点,门槛低,选址灵活且地缘优势明显,除大型连锁店外,隐藏在街头巷尾的夫妻店以及特色小店依然是市场的重要组成部分。当然在市场如此分散且行业门槛较低的行业,谈龙头为时尚早,弯道超车存在较大可能。

标准化叠加可复制、叠加开店成本低,再叠加行业集中度低,使得海底捞、西贝等传统餐饮企业将业务第二增长曲线瞄准快餐。2019 年海底捞快餐厅“十八氽”面馆在北京酒仙桥开业,2020 年成都金牛区海底捞旗下“捞派有面儿”开张。

西贝在快餐领域的探索可以说是屡败屡战,其先后推出西贝燕麦面、西贝酸奶屋、弓长张等多个快餐品牌,但均没有达到理想效果,现如今西贝将快餐业务押宝在贾国龙功夫菜——据悉贾国龙功夫菜是西贝 2020 年推出的新品牌,在集团内部,贾国龙功夫菜被称为“中国小饭馆”,既适合堂食,又适合外卖。

在传统餐饮瞄准快餐的同时,快餐也开始考虑第二增长曲线,而零售就是主攻方向,当然零售是所有传统餐饮企业都在尝试涉足的领域,杨国福麻辣烫招股书显示,其在 2021 年 1 月推出第一批零售产品,截至 2021 年 9 月 30 日,有超过 3900 家麻辣烫餐厅销售杨国福麻辣烫零售产品。除杨国福外,海底捞、眉州东坡等也开始开拓餐饮新零售市场。

分析其中原因,无外乎是“有需求有能力”,即消费者对便捷餐饮服务有需求,餐饮企业又有能力提供零售产品,再加之餐饮企业形成的稳定客户群及积累的品牌认知度等都为其开拓零售业务提供便利。

餐饮行业,不管是资本“光顾”还是寻找第二增长曲线,都是寻求规模发展的途径,但是水面上的依然是少数,暗藏在“水下”的那些随处可见的门店,或许更能体会到“水”的温度。

不过在市场极度分散的行业,企业与资本联结其实还是蕴藏着无限可能,毕竟七千亿的市场,现在依然分散在各地的一个个小门店里。疫情影响下,获得资本支持的企业才有可能收割市场,而再辅之全流程供应链和数字化系统,未来餐饮行业不是没有重新排位的可能。