2022-03-15 20:02

扫码打开虎嗅APP

本文来自微信公众号:进化力报告(ID:gh_6954fbf3a147),作者:进化力Eden,题图来自:视觉中国

同行不同命。

有人几亿营收便撑起500亿美金市值,也有人200亿营收却久等不来一个上市。

背后,是什么逻辑?

飞书深诺,中国最大的出海营销服务商,2020年全年营收37.7亿美金,折合人民币超过200亿。

(注:与字节跳动的产品飞书除了名字相似外,几乎没有任何关联)

巨大营收带来了兴奋,也带掺杂着失望。

还有几天,飞书深诺的港股递表即将临期,但IPO还见不到任何踪影。

这已经是飞书深诺第二次交表,上一次是在2021年4月,苦等6个月无果。

而他们的竞对木瓜移动,上市之路则更为坎坷:

2015年,美股,由于投资者认可度低,估值不及预期,主动撤回;

2016年,新三板,挂牌,一个月后,定增募资不达预期,后主动摘牌;

2019年,科创板,两轮问询,经历了共计89问、长达677页回复后,主动撤回,也是首个科创板撤回案例;

2020年,创业板,同样是两轮问询,后主动撤回。

5年4次折戟的背后,并非是木瓜移动经营不佳,他们2017年营收便突破20亿,而在2020年全年营收估计不会低于50亿。

50亿、200亿,令人眼红的收入。

但为何美股、港股、新三板、科创板、创业板……好像没有一家容得下?

互联网成就了BAT,也成就了网络广告。

时至今日,尽管黑天鹅不断,但全球网络广告依然保持巨量规模,整体市场超过3000亿美金。

飞书深诺与木瓜移动,是整个业务链条的重要一环,也代表了一个行业——代理商。

更精确地讲,是网络广告平台代理商,在链条中的分工是帮助例如字节、百度、腾讯等广告平台拓客。

百度上海分公司,前身就是百度竞价排名广告的上海总代理,后被“收编”,向海龙也是因为这次收编加入百度成为元老功臣。

网络广告平台代理商就做着与百度上分类似的事,在全国,大大小小的代理商有上万家之多。

全球广告,中美欧三分天下,中国之外,Google和Facebook占据了全球近一半的网络广告份额。

飞书深诺与木瓜移动则是Google与Facebook在中国的顶级代理商(两个平台在国内各有10家左右顶级代理商)。

主要服务中国出海企业,直白地讲,帮助需要在海外拓展业务的企业“买量推广”,典型的有电商、游戏、应用开发者,2020年飞书深诺营收中,上述三类客户占比超过95%。

飞书深诺营收-行业构成(数据来源:招股书)

2020年,中国出海营销市场达180亿美金。

而在未来,伴随全球互联网新兴市场的开拓,新一轮出海浪潮将在南半球的40亿人口中展开,中国出海市场达到千亿美金规模也不是不可能。(关于新兴市场出海,近期将新起文章再聊。)

如此看来,出海营销无论从眼前,还是未来,都是一个有想像力的赛道。

而飞书深诺作为其中的领头羊,占整个市场超过20%份额,但上市之路却坎坷扑朔,为何?

——看上去很美,扒开故事的外衣,时代红利的既得利益者们,更像是鲁伯特之泪,可以硬过子弹,也可以被掐住尾巴瞬间破碎。

“我们其实只挣一点辛苦钱”,代理行业的朋友普遍这么说到。

据透露,大多数代理商的利润来源出自广告平台的返点,其比例通常在2%~5%左右。

“2%,这钱存银行,利息都比他高”,他们自嘲道。

这个说法,通过飞书深诺的财务数据得到了基本验证,2018-2020年飞书深诺平均毛利在2%左右,甚至低至1.56%。

飞书深诺财务数据(数据来源:招股书,单位:亿美金)

飞书深诺财务数据(数据来源:招股书,单位:亿美金)

而今年,Gooogle更是将返点政策取消,这表明广告平台对于代理商有了新的价值判断。

对于很多代理商来讲,本不富裕的利润,雪上加霜。

辛苦钱,更不好挣了。

代理商们为什么只能挣一个辛苦钱?

根本原因是其价值所致。

早期,互联网广告还是一个新鲜事物,投放广告有一定操作门槛,且广告市场还未完全成熟,平台对拓客速度有显著渴望;这时候,需要中间商来承接,弥合供需双方的差异——这是代理商的诞生和存在的逻辑。

总结其核心价值:

面向广告平台,拓客户

面向广告客户,解放双手

(当然,部分情况下,代理商还有着为广告平台承担账期的作用、以及作为可能的利益输送皮包公司等作用,但这些非行业普遍存在情况,不是业务核心,暂且不表。)

但,这样的价值壁垒其实越来越薄弱。

面向广告平台,广告客户是甲方,是花钱人,表面上拥有广告客户的代理商们,拥有市场绝对话语权;但本质上,广告主需要的是消费者,当广告平台用户流量规模大到一定程度后,就意味着掌握了消费者,这个时候,供需地位就发生了根本性转变,卖方更加强势。

直白地讲,广告平台(尤其是巨头)不缺客户,代理商没有议价权。

从另一个事实可见一斑,代理商在中国一个特殊存在,Google、Facebook在海外很多地区都没有设置代理商,由广告主开户直投。

面向广告客户,代理的价值也受到极大挑战。

近年来,市场的一大趋势便是广告主自建团队直投,这就是为什么越来越多的公司,开始有自己的增长团队。

其成本,不外乎是多组建一支营销投放团队的人力开销,在广告主的逻辑里,代理商可以被轻易取代,且自建团队还可以为自己留下富贵的增长经验。

更进一步地,由技术进步带来的变革,将可能彻底革掉代理商的命。

巨头的广告平台由早期的人工配置复杂参数,越来越简化到自动化投放,只需要设定预算和素材,便可以直接投放;早在3、4年前,Google就已经做了类似的实验,并且在游戏领域取得了成功案例。

广告投放未来将会由手动档,进入到自动驾驶,代理商们的人工经验将彻底被更高精度、更自动化、更实时的算法取代。

有光就有阴影。

在广告行业的背光面,代理商还有鲜为人知的存在逻辑——充当广告平台的影子武士,代替正主做不方便做的事。

抛开巨头广告平台,将目光聚集到中小成长型媒体的广告平台就可以轻易理解。

当中小广告平台,还没有成长到拥有卖方话语权的时候,他们应该如何来成长?这个阶段的广告平台,将面临两个重要的挑战:质与量。

质是指效果,例如电商客户打广告,要的就是GMV,如果在这个广告平台做了推广,GMV不如其他渠道,很显然平台将失去宝贵的客户,甚至质量不好的坏名声将可能逐渐传开,形成恶性循环,毕竟营销圈子其实很小。

量是指数量,广告平台本质是帮助广告平台做增长,谁会嫌自己增长得多呢?例如,APP需要安装量向资本讲故事的时候,游戏需要有更多用户充值的时候……如果广告平台带不了预期的数量,客户的市场部完不成KPI,那将会被打上“小渠道”的标签,议价的权只会在广告主手里:“小渠道只能给这价”——恐怕是很多朋友都听过的话。

当质与量都达不到要求的时候,代理商可以帮助广告平台以自己的手段“优化效果”和“补量”。

例如,将其他平台的流量伪装成广告主所采购的媒体;又例如,可以利用地下产业链快速增加电商购买或APP安装。

这些手段,在《大数据广告暗黑史:百亿程序化的消亡》中已经有提及,不再赘述。

某上市的信息流APP,根据QuestMobile的数据监测,日活早就跌落500万以下,根据市场公允广告商业化水平,该类应用ARPU值一般在0.3元,也就是一天营收为150万,一年约为5亿。

但根据其财报,一年做了50亿的广告营收——这多出的45亿营收从哪里来呢?影子武士功不可没,前两年的315晚会亦有报道。

但随着平台一步步做大,当拥有绝对市场话语权的时候,影子武士将不再那么重要,消失在黑暗里只是时间问题。

除了上述原因,我们从资本价值层面来理解一下,为什么这么高的营收,上市依然坎坷。

不可否认,虽然挣着辛苦钱,但代理商仍然是一门不错的生意。

薄利多销,追求利润的绝对值,仍然为这个行业创造了不少千万级以上的财富故事。

即便是Google取消了代理返点,依然有代理商通过独有的商业模式,在跨境服务中获得了可观的利润。

但,面向资本市场,这未必是一门好的事业——可持续、规模化,这些都是代理商行业另一个层面的硬伤。

面对投资的时候,最被常问及的一个问题是:上下游集中度是否过高?

可以通过一个简单的数据来衡量:top5供应商占比份额多大?

如果超过50%就得小心了,存在结构性风险,随时可能因为大客户或者大供应商的单点问题,对业务可持续性造成显著影响。

但代理商的业务实质,造成了他们对巨头存在单点依赖,业务风险较高:

木瓜移动的业务构成中,2018、2019年Facebook在其业务中的占比分别高达约88%、92%。

飞书深诺的业务构成中,尽管拓展了twitter、snapchat等渠道,但Google和Facebook供给总计超过了97%。

尽管商务合作双方都会保持审慎的态度,不会轻易做出改动,但这样的事不是没有案例,某上海的Facebook顶级代理曾就被取消了代理资格。

代理商面向广告平台,天然地位的不对等,业务条件达不成一致的时候,调换或者收缩代理商,对平台来讲是一件几乎没有影响的事,但对于代理商那将是致命的。

最近两年,最热门的赛道莫过于SaaS,其受资本追捧的原因,除了Salesforce开了一个好头以外,还因为:

1. 边界成本低,一次开发投入,可以规模化售卖。

2. 用户粘性高,SaaS多面向企业级用户,用户一旦接受了相应的解决方案,将会因为迁移成本过高而持续使用和付费。

在数字营销行业,早几年的风口是程序化,代表为DSP、SSP等技术服务商,例如曾提到过的:TTD、Criteo、Magnite等,相应的市值为数十亿到数百亿美金不等。

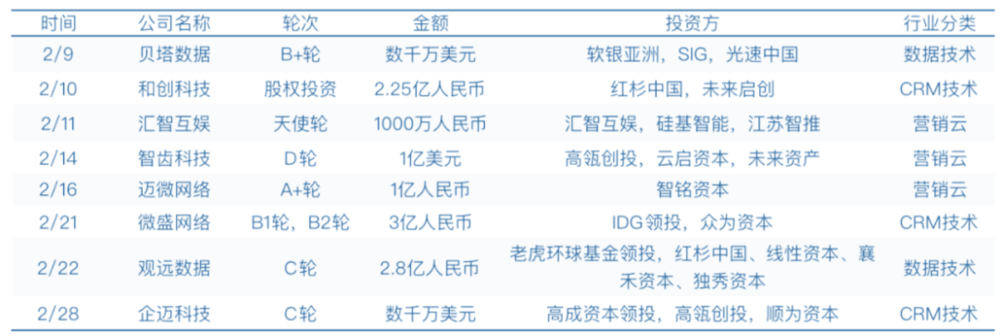

近期的风口是营销云和数据解决方案,中国2022年2月数字营销融资为18.3亿,营销云和数据解决方案占比近乎100%。

2022年2月中国商业数字化行业投融资整件(数据来源:非凡产研)

所有以上风口,背后都是看重了技术(例如大数据、人工智能、高性能并发处理等)为业务带来的规模化效应,也是投资者看重技术的价值逻辑。

代理商们,非常理解在资本市场,其业务听起来并不性感,他们更倾向于将自己称作数字营销服务公司,为了提升想象空间,往往还要加入“科技”二字,囊括大数据、云计算等概念;例如,飞书深诺也研发了若干系统与SaaS服务,其系统包括Creative Booster、Intelligence Center、Meetbot等,涵盖创意、投放、数据等各方面。

可以看到无论是为了讲一个更好的故事,还是提升企业动作效率,代理商们在技术方面花了足够的力气。

但遗憾的是,由于过于依赖巨头平台,这些技术和系统仅仅是锦上添花,不能够作为业务的生存根本,可以作一个简单的对比:

以Criteo为代表的程序化服务商的价值是精准获客,是技术密集型业务,非资源型业务,如果放弃研发DSP和DMP系统,将失去核心竞争优势,业务将受到毁灭性影响。

而飞书深诺或者木瓜移动为代表的代理商,生存资本是与巨头平台的合作关系,更倚赖媒体资源,尽管同样称自己研发了DSP、DMP,但其业务实质中稍一推究,即可知与程序化营销相去甚远,技术与系统对公司生成产生不了根本性影响。

飞书深诺商业模式(部分),显著标识了SaaS业务(图片来源:招股书)

木瓜移动商业模式,强调自己是程序化营销平台(图片来源:招股书)

这一点,在木瓜移动的上市问询中也有被提到,其在招股书中,将自己定位成为一家自主研发的大数据处理分析公司;但问询中,对其技术先进性、业务实质都提出了挑战,在问询后,木瓜移动将“大数据”等字眼删除。

技术很性感,但没有合理的业务支撑,故事并不好讲。

蛋糕的大小是相对的,每个企业都有自己的生存逻辑。

就像手机的产业链,有苹果,也会有富士康。

在很长一段时间,广告代理商将继续存在。

是继续做一门赚着利润的生意,还是转变成资本眼里可持续的事业,这是一个问题。

鲁伯特之泪,最怕被掐着尾巴。

参考文献

1. 史上最尴尬IPO:木瓜移动5年更换4次上市路 被上交所拷问89问

https://baijiahao.baidu.com/s?id=1674151897770942473&wfr=spider&for=pc

2.又撤了!木瓜移动IPO三度折戟,背后到底有何症结?

https://www.sohu.com/a/452314971_364102

3. 木瓜科创板招股书

4.飞书深诺招股书

本文来自微信公众号:进化力报告(ID:gh_6954fbf3a147),作者:进化力Eden