2022-03-22 10:36

扫码打开虎嗅APP

本文来自微信公众号:ToBeSaaS(ID:gh_66062ec0961b),作者:戴珂,原文标题:《中外SaaS差在哪?一个在做大产业规模,一个还在研究“赛道”》,头图来自:视觉中国

一

说到中外SaaS的差距,我认为首先是认知差距。对SaaS认知的偏差,致使国内SaaS从根儿上就跑偏了。结果就像我们今天看到的这样。

难道不是吗?

到现在为止,还有那么多从业者认为,SaaS就是云化的软件;还有那么多人把SaaS称为是“SaaS行业”(这个行业生产什么?);还有那么多人认为,SaaS在国内没有生存土壤。也有公司请我做SaaS业务咨询,而咨询的问题只是一些基础内容,弄得我都不好意思正常收费。

正是因为认知差距,让国内SaaS的发展,的确是落后了;而且落后的远不止几年的时间差距。

网上有一句话,“你永远赚不到超出你认知范围之外的钱”。这句话放在SaaS上,已经被无数次地证明。

可就在这样一个认知状况下,仍有很多人在大谈特谈SaaS的独角兽、规模化、增长、估值这些虚无的东西。

认知不够,这些都是浮云。

早前看到一位SaaS大神说过的一句话(忘了具体出处了),大意是说:如果说软件是上世纪信息技术领域的一次革命;那么,SaaS就是本世纪信息服务领域的服务生产力的革命。

不得不佩服人家这个认知高度。

事实也支持这个预见。我们已经看到,海外SaaS已经发展成了一个庞大的数字服务产业。它们正迅速做大产业规模,提升估值或市值。

万亿美元的市值,也只是十来家SaaS企业的市值之和。

国内呢?还在“赛道”上缠斗。

二

也许只讲这些大道理,还很难看清楚外面的SaaS世界。用数据说明。

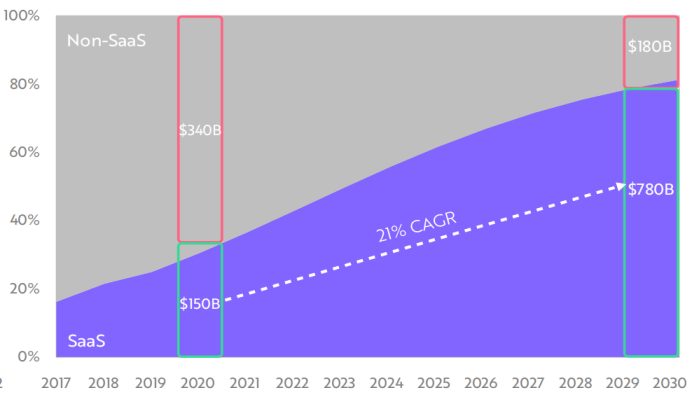

上图是知名市场调查机构ARK做的,关于SaaS的市场规模和增长的预测分析。要点是:

2020年, SaaS企业的营收达到1500亿美元;

同期整体软件市场规模是4900亿美元,SaaS占比约30%;

SaaS的复合年增长率CAGR为21%;

至2030年, SaaS营收将达到7800亿美元;

同期整体软件市场规模是9600亿美元,SaaS占比超80%。

如果这个预测靠谱的话,届时,我们将看到绝大多数业务都是SaaS化的,而不再是软件。海外的老牌软件企业,已经在瑟瑟发抖了,都在抓紧向云转型、向SaaS转型。

国内软件企业就没有这种危机感,它们很少把业务的SaaS转型当回事。如果一个群里面有做软件的,也有做SaaS的,常常会产生相互鄙视。

三

很多人宣称,SaaS的成功是可复制的。但实际情况是:失败的SaaS总是相似的,而成功的SaaS各有各的不同。如果你硬要复制,很可能是复制了失败,而非成功。

其实,最需要复制的不是成功本身,而是通往成功的商业路径和运作方法。

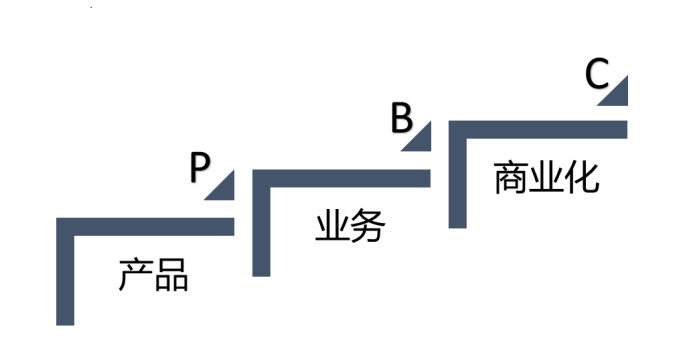

通常,一个SaaS从一个创业想法,到能成为一门生意,需要经过产品、业务和商业化三个阶段。

也许你会认为,其它生意不也是这三个阶段吗?表面看起来是,其实SaaS业务是不一样的。区别并不是三个阶段,而是每个阶段的内容。

我们先说产品。

从道理上讲,SaaS不应该是从产品开始(SaaS+),而是从业务开始(+SaaS)。但现实中的SaaS创业过程都是从产品开始的,所以我们就按照实际情况来。

多数SaaS是从复制海外赛道开始的。我们能看到的赛道的一端,就是产品,所以复制赛道就成了复制产品。其实,复制一个SaaS产品并不难,难的是它的验证;即确定它究竟有没有市场、有没有用户。

所以我们看到很多SaaS创业,是在做产品-验证-打磨-验证,这个循环中打转。这不是说产品打磨不重要,而是说不需要过度打磨。因为一个SaaS产品能否落地,需要在对应的业务过程验证。

再说业务阶段。

除非你的SaaS是纯工具,office365那种,否则SaaS就是服务,必须对应客户业务而落地。

在产品阶段,用PMF并不能明确验证产品-市场间的适配关系;而在业务阶段,就必须验证服务与业务是否真的适配,即SBF(Service-Business Fit)。

实践中有一种绩效方法,可以帮助SBF进行验证。如果在客户侧,业务组织没有设置与你服务相关的业务绩效,或者找不到承担该绩效的岗位。那么,你所提供的服务可能只是一个臆想,或者说解决了一个无足轻重的问题。

无论是哪种情况,SBF的验证都算是失败的。如果强行落地,后面的推广和销售将会非常困难,留存更是大问题。

SBF的验证,任何理论都派不上用场,必须面对交付场景,进行实际地验证。不同于PMF,SBF的验证是个体力活,但一旦验证成功,就可以放心大胆地开始商业化运营了。

四

把产品做出来,也成功验证了SBF,并不一定真的能从这个SaaS业务上赚到钱,或者赚到很多钱,能持续地赚到钱。

商业化就是解决这些问题的,说的再通俗一点,商业化要解决的问题,是如何更好地变现。

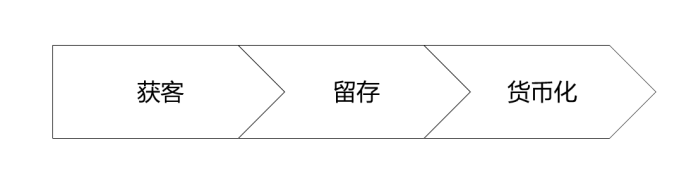

一般生意,把产品做出来卖就是了。但SaaS作为服务,就没那么简单了。

SaaS的商业化过程,主要包括获客、留存和货币化三个部分。

把运营纳入这个商业化模型的最大好处,是每个业务都可以用统一、公允的指标量化。大家都知道SaaS有个北极星指标体系,意即在北极星的指引下,商业化运营过程不会跑偏。

关于获客有很多指标,其中很重要的是CAC payback周期,计算公式如下:

这个指标有效衡量获客的效率。也就是说,靠获得的利润把CAC的本钱收回来,需要多久?如果算出个十年八年,才完成销售费用的回本,这个生意不做也罢。

关于留存的指标是NRR,计算公式如下:

NRR=(Starting ARR+Expansion-Downgrades-Churn)/Starting ARR

这是一个衡量留存的金标准,NRR接近100%,也只能说是留存水平一般般。

最后是货币化的收入,以ARR衡量:

ending ARR=starting ARR + new ARR – churn ARR

很容易看出来这里面既有新客ARR,也有老客户留存ARR,还会有动态的ARR流失。

刚好,昨天看到有写“海外SaaS IPO第一股”-容联云的分析文章。其它数据不用看,只看NRR数据,也能想到它发生了什么。

财报显示,从2018到2020 财年,容联云的NRR分别为135.7% 、102.7% 、86.8% 。在海外SaaS高手云集的资本市场,NRR一路下滑已属罕见,滑到90%以下,当初那么高的估值是怎么来的?

金标准,虽然也需要时间来检验,但是一定能检验出来。

写在最后

海外SaaS企业一路高歌猛进,是因为它们从产品到商业化,都已经进化到极致。所以,再高的估值、再高的市值,也经得起市场拷问。

国内很多SaaS公司,还处于产品阶段;既没有完成SBF验证,商业化运营也只是形似。

这种情况下,无论是规模化、增长、还是估值,都是奢谈。

中外SaaS的差距,远比想象的要大得多:一个已经把SaaS做成了个全球化产业;一个还在研究SaaS“赛道”。

本文来自微信公众号:ToBeSaaS(ID:gh_66062ec0961b),作者:戴珂