原创

2022-03-25 07:35

扫码打开虎嗅APP

作者|Eastland

头图|视觉中国

2022年3月22日盘后,小米集团(1810.HK)公布了2021年Q4及全年业绩公告。2021年度,小米营收3283亿,同比增长33.5%;经调整净利润220亿,同比增长69.5%;智能手机出货1.9亿部,同比增长30%;全球MIUI用户达5.1亿,同比增长28.4%。

小米最新市值约3700亿港元,折合约3000亿人民币或470亿美元。

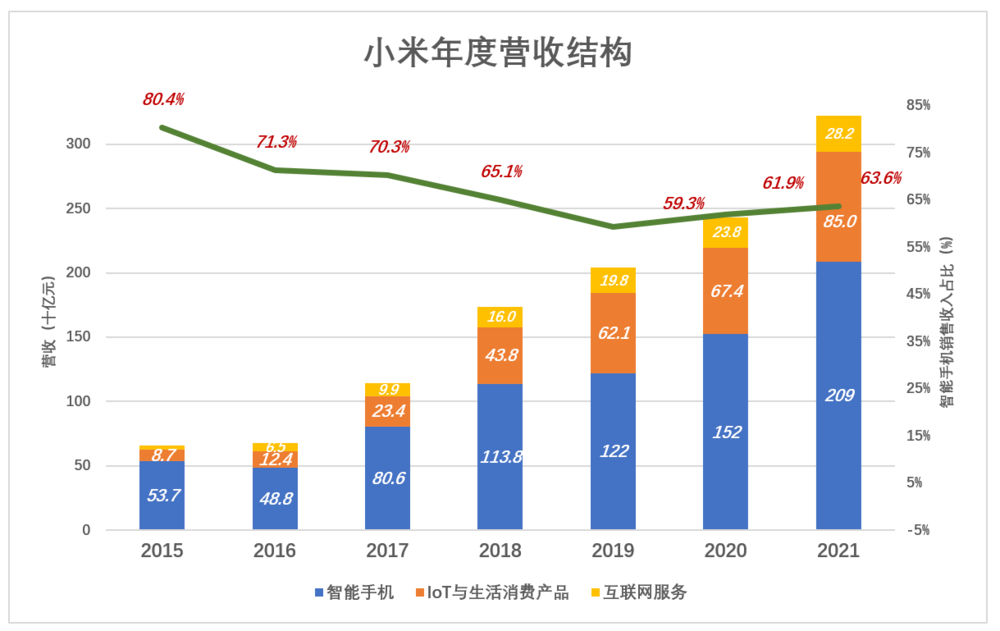

小米营收主要由三个部分构成:智能手机、IoT与生活消费产品(简称“IoT产品”)、互联网服务。此外还有占比不到2%的“其他”收入。

智能手机与“IoT 产品”都属于硬件,在小米总营收的比重缓慢降至90%以下:

2015年小米营收668亿,其中智能手机537亿、“IoT 产品”87亿,合计占营收的93.4%;

随后几年智能手机收入占比逐年下降,到2019年,智能手机1138亿的销售收入占比降至60%以下,与“IoT 产品”收入合计占营收的89.5%;

2021年智能手机销售收入增长24.7%至2089亿,与“IoT 产品”收入合计占营收的比例仍是89.5%。

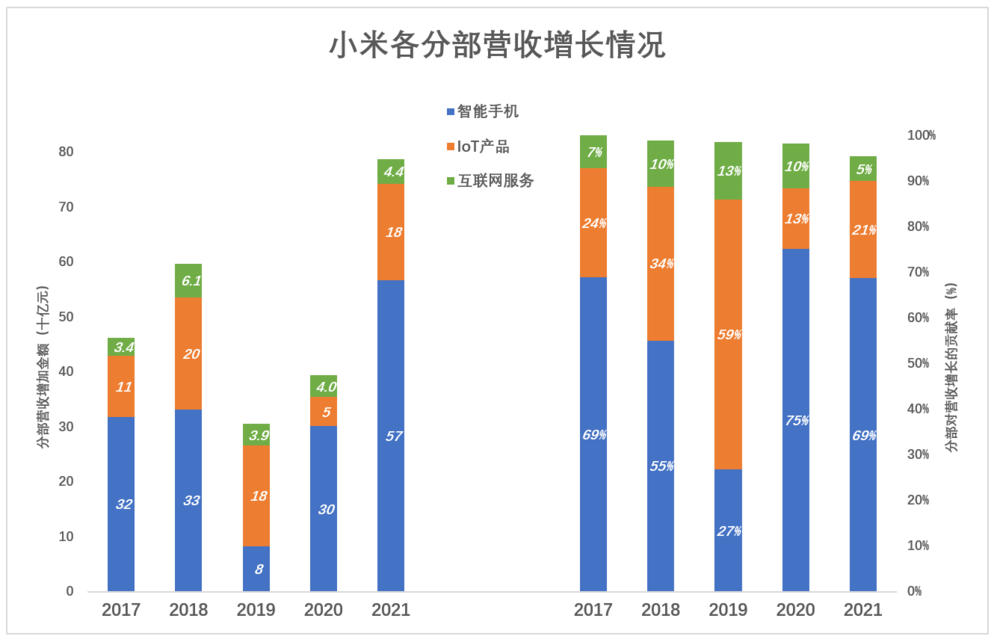

手机业务自然是推动营收增长的主要引擎。2017年智能手机营收同比增长318亿,对集团营收增长的贡献率为69%;2019年智能手机营收同比增长83亿贡献率降至27%;2020年虽受疫情影响,智能手机营收同比增长301亿,贡献率达75%;2021年智能手机营收同比增长567亿,贡献率为69%。

“IoT 产品”也有高光时刻——2019年销售收入同比增长183亿,对集团营收增长的贡献率达59%;2021年营收同比增长176亿,贡献率回落至21%。

2021年小米互联网业务营收282亿,同比增长44亿,对集团营收增长的贡献率为5%。

手机业务也是小米拓展海外市场的主力。2021年,小米境外收入1636亿、同比增长33.7%,占总营收的49.8%。据Canalys统计,2021年小米手机在14个国家出货量排名第一,在62个国家排名进入前五。

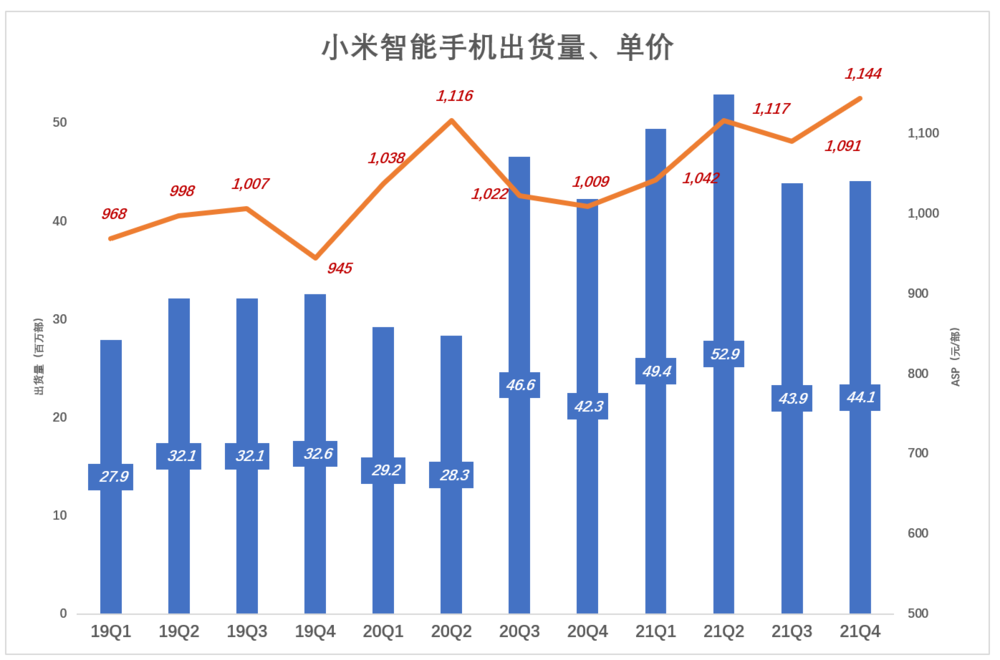

2020年H1受疫情影响,小米智能手机出货量下滑4%;2020年H2出货量同比增长37.4%。

过往六个季度,出货量保持在4000万部以上。其中2021年Q1~Q4出货量分别为4940万部、5290万部、4390万部和4410万部,全年共计1.9亿部。

2019年Q1,小米智能手机销售均价(ASP)为968元,2019年Q3首次突破1000元。2021年Q4,ASP达到1144元、较2020年Q4提高了13.3%。

2020年售价3000元(或300欧元)以上的高端智能机全球售出1000万部,2021年增长140%至2400万台,高端机型占比约为13%。

智能机成本也不断提高,从2019年Q1的936元提高到2021年Q4的1028元。

别看成本、销价只增加了几十块钱,毛利润率却有了“天翻地覆”的变化:2019年Q1只有3.2%;2020年Q1提高到8%;2021年Q1、Q4分别为12.9%、10.1%。

2019年Q1每卖一部赚32元,2021年Q4赚115元(全年均值为每部手机赚131元)。

手机业务毛利润增速存在明显波动,与新机型成功推出相关。2020年Q1毛利润同比增长177%至24亿;2021年Q1毛利润同比增长173%至66亿;2021年Q2毛利润同比增长205%至70亿。

2021年小米智能手机毛利润总额249亿,同比增长88.2%。

2021年小米智能机出货量为1.9亿部,期末MIUI月活用户数达到5.09亿,较2020年末净增1.13亿。说明7700万部手机的购买者原本就是MIUI用户,复购率40.5%。

5亿MIUI活跃用户中,有1.3亿来自中国大陆。

截至2021年末,小米AIoT平台连接设备数已达4.3亿台,同比增长33.6%(不包括智能手机、平板及笔记本电脑)。

随着MIUI用户数、AIoT设备连接数及智能电视保有量的不断积累,网络效应(亦称“网络外部性”)突破临界点是早晚的事,那时“小米网络”的价值将更加凸显。

许多分析小米财报的文章,基本只围绕出货量、机型、单价讨论,其它一笔带过,甚至根本不提。

智能手机业务是小米的根基,次序不能乱。但对小米而言,智能手机业务的价值不体现在其对营收、毛利润的贡献,MIUI用户是小米互联网服务及IoT业务的根基。所以,智能机业务的本质是“获客顺道赚钱”。

2021年MIUI用户净增1.13亿,用于产品宣传及品牌推广的开支为72亿,摊到每位新增用户不到64元。因为每卖一部手机还赚131元,合着小米的获客成本为负值。

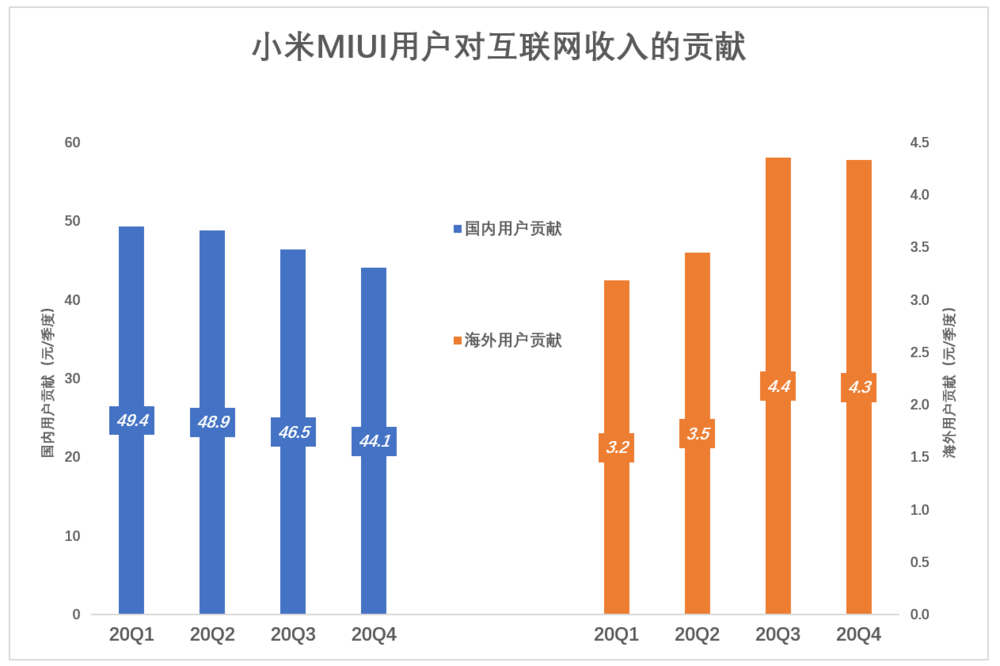

互联网服务的对象是MIUI用户。2021年Q4互联网收入73亿,其中56.7亿来自国内、16亿来自海外。而全球5.09亿MIUI月活用户中有1.3亿来自中国大陆。

取期初、期末MAUs均值作为整个季度用户基数。发现2021年各季度,国内MIUI用户每季度贡献44元~49元互联网收入;海外用户每季贡献3.2元~4.4元互联网收入。

2021年Q1,海外用户贡献的互联网收入约为国内用户的6.5%,到Q4这个比例提高到9.8%。鉴于四分之三MIUI用户来自海外,如果海外用户贡献收入稳步提升,小米互联网服务增长的空间很大。

如果不换手机,未来2~3年机主都是MIUI用户,12个月留存率接近100%。

获客成本为负,每人每季贡献40多元营收,留存率接近100%,按10倍PS(市销率)估值不算高。互联网业务值2800亿,已经接近小米的市值。

笔者一直认为小米IoT业务的本质是“电商”而不是“硬件”。

做硬件要从研发和供应链抓起、要垫付或部分或全部生产成本、要承担新款产品“扑街”风险。推出一款、两款成功,不意味着推出十款、二十款都能成功。

硬件业务“重”,而且难于推而广之、放诸四海、快速成长,所以硬件业务的估值不高,通常在10倍~20倍PE这个范围。

手机、智能电视、笔记本电脑是小米的硬件业务,但充电宝、插座乃至拉杆箱等上千个品类不是,它们只要在设计、质量、兼容性方面达标就可以进入小米渠道销售。

所以“IoT产品”业务的本质是“定制电商”。与京东自营相比,小米不仅要自营“IoT产品”、还要订制、对关键供应商还要参股。

米家APP正成为“IoT产品”的控制中枢和电商平台。小米大量开设线下门店销售IoT商品,截至2021年末,线下门店数超过1.02万家。苹果通过MFi认证商品,线上、线下“遥相呼应”,小米“IoT产品”的路数也是如此。

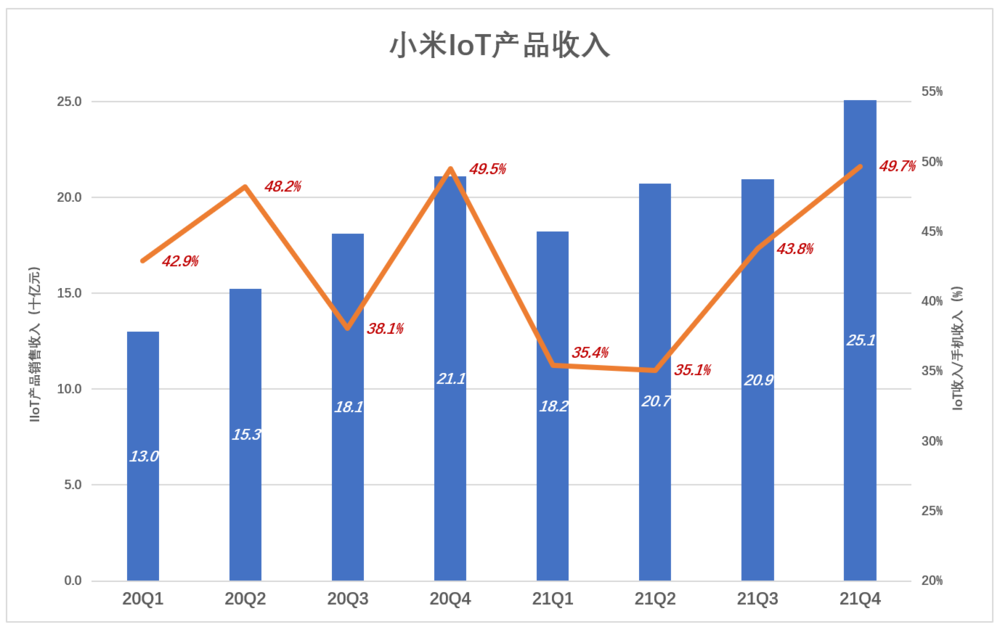

过往八个季度中有五个季度,IoT产品收入超过手机销售收入的40%。2021年Q4,IoT产品收入达251亿、为手机收入的49.7%。

小米IoT产品中,空调、冰箱、洗衣机等大家电表现突出。2021年智能空调出货超过200万台、同比增长70%。

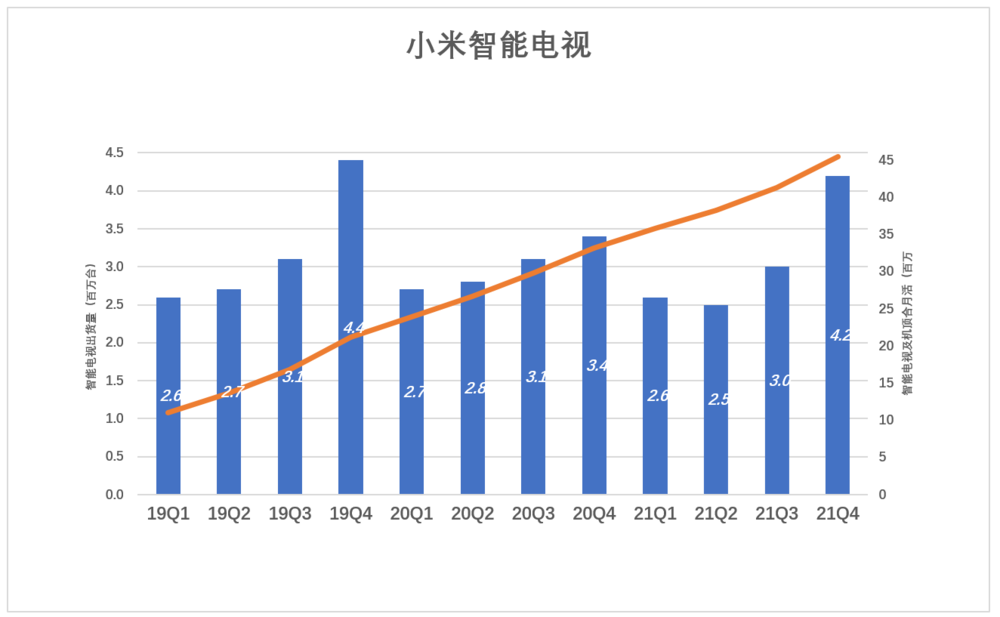

在众多IoT产品中,智能电视具有举足轻重的地位:

1)电视是家庭娱乐的中心(除视频内容还有音乐、游戏),付费增值服务空间极大;

2)由于得天独厚的可视化条件,电视必将成为智能家电控制中心;

3)成为“基于精确位置的服务”的入口。比如弹窗告诉大妈“500米外的物美有活动”或者对电视吼一嗓子“给我来箱啤酒”。手机随身移动,服务提供者不知大妈身在何方。电视机“寸步不离”,大妈既然能看到就一定在家、与搞活动的卖场相距只有几百米。

2018年小米智能电视出货量840万台,随后三年保持在1200万台以上,4年累计出货4550万台。其中,2021年Q4出货量为420万台。

由于电视机更新频率极低,这4500多万台电视,加上未来5年将售出的6000多万台,到2027年末将“占领”1亿户中产家庭。

互联网业务曾是小米旗下贡献毛利润最多的业务。

2019年Q1,互联网业务毛利润达28.7亿,占比55%;手机业务毛利润只有8.8亿,占比17%。

直到2020年Q3手机业务才完成逆袭——毛利润39.8亿,贡献率39%。

2021年Q4,手机业务毛利润51.2亿、占比35%;互联网业务毛利润55.7亿、占比38%,“爆冷”反超手机业务;IoT业务毛利润32.7亿、占比22%。

过往的八个季度中的五个,手机业务毛利润高于互联网服务。

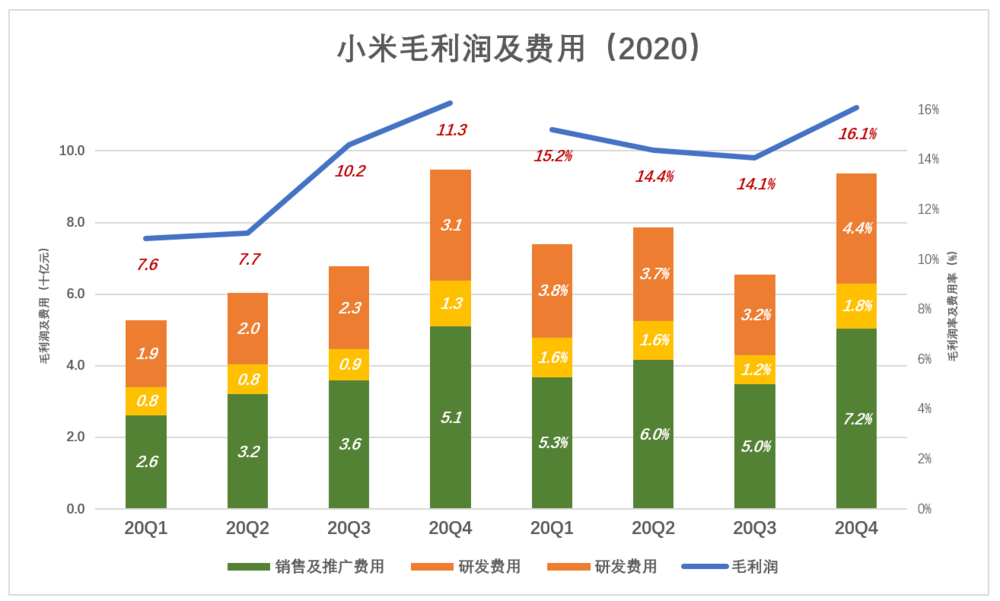

下图用蓝色折线代表毛利润(率),彩色堆叠柱代表费用(率),当蓝色“淹没”彩色时,企业才有经营利润。

硬件毛利润率较低,只有在费用控制方面下功夫。以2020年Q2为例,毛利润、毛利润率分别为77亿、14.4%;销售及推广费用及费用率分别为32亿和6%。

既有硬件销售又有互联网服务,年收入3000多亿,市场支出之低令人印象深刻。原因正是前面所说的“硬件获客”模式。

进入2021年,小米盈利能力又有改观。

首先是毛利润、毛利润率提升了一个“档位”:2020年季度毛利润“高峰”为113亿,2021年季度毛利润“低谷”是143亿。毛利润率也是如此。

其次是费用率保持低位且结构更加优化。例如,2020年Q4及2021年Q4的总费用率均为13.4%,后者研发费用率微升、行政费用率微降。另外,市场费用从2020年Q4的51亿增至2021年Q4的63亿,其中16亿花在物流(国际业务扩张提高了物流成本),24亿花在品牌推广、同比增加1亿元。

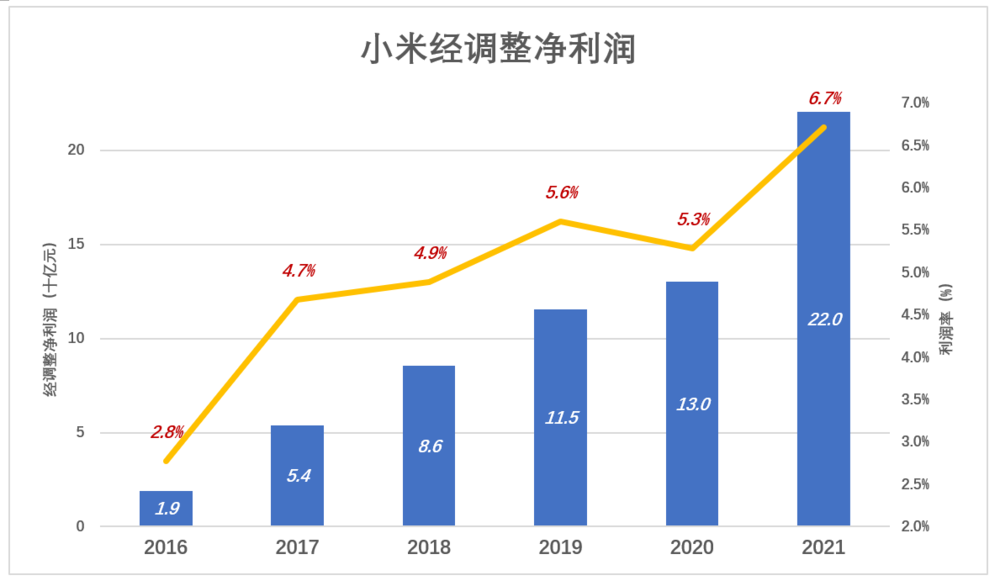

剔除“投资允价值变动”、“优先股公允值变动”等因素,小米的调整净利润稳步提高,2016年扭亏、2017年净利润54亿、2019年115亿、2021年220亿,差不多每两年翻一番。

手机业务量价齐升,“顺道赚钱”的能力日益增强,局面对小米越来越有利。

*以上分析仅供参考,不构成任何投资建议