扫码打开虎嗅APP

特别策划

2022-03-29 19:11题图 | 视觉中国

3.38亿,是中国高血压患病人数的最新数据,比德国、英国、法国、意大利的总人口都多。人口众多的中国,达到了“几乎每3个成人,就有1个高血压患者”的密度。

而一旦未得到妥善的干预治疗,高血压作为诱发冠心病、中风等心脑血管疾病的最主要病因,也是诱发人类死亡的头号杀手。根据WHO的统计,即使在新冠疫情大流行的今天,高血压在全球导致的死亡人数,也远远大于所有传染病合计导致的死亡人数。

“多病共存、多重用药”是高血压和冠心病患者正经历的普遍现状。在“伴病生存”的背面,是吃不完的药,长期赴医院就诊的奔波,多重服药的副作用。这一切,成了高血压疾病本身外,患者需独自面对的疲惫。

据统计,2019年,全球用于治疗高血压的医疗开支达到4000亿美元。与此关联的社会疼痛,也起伏依旧。

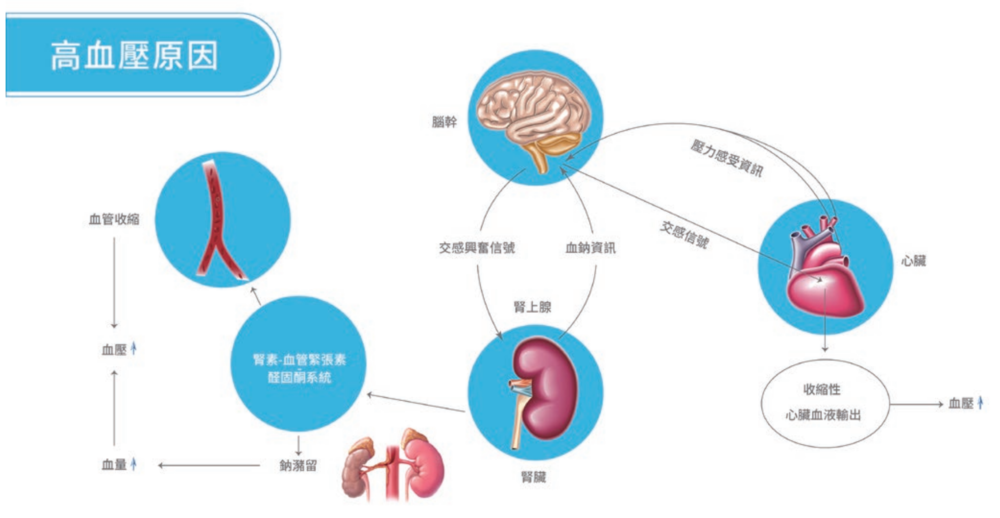

高血压成因

今年2月,国务院提出扩大老年人慢性病用药报销范围,降低用药负担。但药物的负担,往往也并非治疗的大头。当干预不到位、或疾病本身走向失控,这类心脑血管的慢病会“杀人”。

究竟有没有一种治疗手段,能让高血压患者部分甚至彻底摆脱对药物的依赖,一劳永逸的治愈他们身上的顽疾无疑,这是中国乃至全世界无数患者共同的梦想。

介入医疗手段的兴起,给这份梦想带来了许多的可能性。

介入医疗,是一种介于外科、内科治疗之间的新兴治疗方法。相比内科治疗,介入治疗可将医疗器械及药物直接送达病变处,提高疗效,减少副作用;相比外科治疗,介入治疗的创伤小,手术危险小,恢复时间短,避免了诸多并发症发生的可能性。

作为目前最前沿的介入治疗解决方案,针对冠心病与高血压两项疾病,去肾交感神经术(Renal sympathetic denervation,下称 RDN)和第二代全降解支架(Bioresorbable Vascular Scaffolds,下称BRS),真正的商用落地值得每一位患者期待。

RDN,更新的救命手段

作为冠心病和中风的最大诱因,高血压影响着我国约 23.6% 的人口,患病率及死亡率呈逐年上升趋势。即使采用严格的降压药物治疗,15%~18% 的患者最终仍然会发展为难治性高血压。罹患难治性高血压的患者,即使同时使用 3 类降压药物,血压仍会高于140/90mmHg目标值,据估算,我国预计有超过5000万的难治性高血压患者。

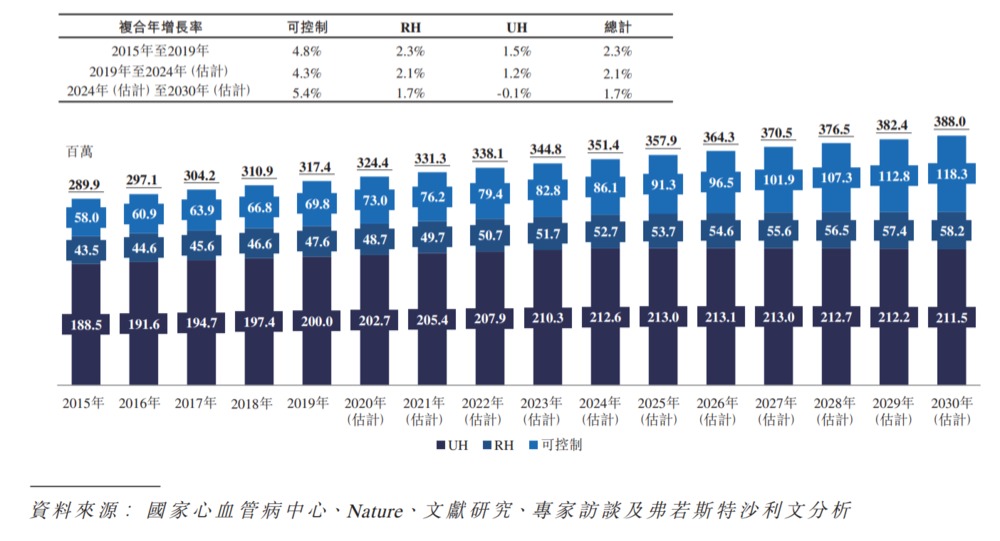

2015年-2030年(预计)中国高血压的历史及预测患病率(按类型划分)

通常来说,大量服药对于难治性高血压患者是不可避免的。但随着用药数量和种类的不断增加,不良反应发生的风险会上升,影响降压的效果,即使服药依从性好的患者,1年后的血压达标率,也往往难如人意。

“如果能通过手术一劳永逸,那就太好了。”这是无数高血压患者的共同心声。

RDN的出现,使得“一劳永逸”成为可能。研究表明,在难治性高血压的病理生理过程中,肾交感神经系统发挥着关键作用。肾脏交感神经过度兴奋,是导致血压控制不佳的重要原因之一,RDN通过阻断肾脏传入传出交感神经,得以实现持续降压功效。

按照140/90mmHg的血压控制目标值,这使得RDN手术有着庞大的患者基础和治疗需求。它的介入方式与传统介入手术相同,手术的难度、复杂性却有降低。对于一个有心血管介入手术经验、心脏电生理消融手术基础的医生来说,只需要1-2例RDN手术操作就可以完全掌握肾动脉消融的技巧。

作为高血压治疗手段的热点方向,RDN的潜在临床应用前景也令无数公司器械与生物科技公司热血沸腾,不惜成本的投入研发。

在国际领域,美国医疗科技公司美敦力,是其中投入最多、最久的一家,这也给了其他同处于研发阶段的企业信心。根据最新的研究成果表明,共有三类高血压人群适用RDN进行治疗,一类为医生希望其接受手术治疗的患者:服用药物较多、血压控制不佳的病人;另一类为因服药依从性不佳而自身愿意接受手术治疗的人群;再一类为医生和患者均希望进行手术治疗的患者:这类是高血压伴有多种其他疾病的高危患者。

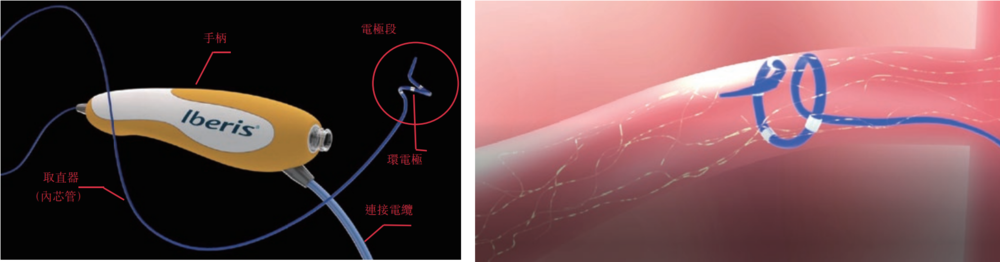

第二代Iberis导管结构及工作过程

相比同类产品,百心安的Iberis是唯一一款可以通过桡动脉介入的RDN产品。通过桡动脉介入的优势在于,手术可以在当天完成,医生和患者的接受度比起同类产品更高。目前,这项技术已在欧洲启动了临床试验,用于推广桡动脉介入RDN手术。另外,百心安在日本和泰尔茂合作了Iberis的临床试验,目前完成了FIM(首次进入人体),并计划推进随机对照临床试验。

诞生至今,RDN 技术已积累了大量的临床研究数据。从中得到的宝贵收获不仅为难治性高血压的治疗提供了全新选择,同时也对高血压诊疗理念产生了深远影响。但在当下,由于民众预防意识不强,一旦高血压干预未达预期,其诱发的疾病,会让身体的疾病负重无法避免地进入到下一个阶段。如若不幸演变至此,治疗就不能只停留在维持现状,需要手术进行干预。

大“支架”时代

据国内一项社区回顾性研究显示,在10431例高血压患者中,冠心病的患病率为6.4%,而高血压作为冠心病最重要的风险因素,血压升高也会显著增加冠心病患者的死亡率。

冠心病最为主流的治疗方法,是一种名为PCI(经皮冠状动脉介入)的介入手术。而冠脉支架,是这种治疗方法最重要的器械耗材。在撑开后的血管内放入一个支架,持续释放药物对病变部位进行治疗。

这种方法治疗已有近半个世纪的历史。1977年,美国的心脏病专家理查德·沙茨与帕尔·玛斯两人首次将球囊扩张冠脉支架微型化,进行了大量的动物试验,并获得了这项技术的专利,后来这项专利被卖给美国强生公司,由此实现了冠脉支架的真正商业化使用。

经过45年发展,在材料科学等新技术的发展下,冠脉支架历经了四代的发展-裸球囊治疗(PTCA)阶段、裸金属支架(BMS)阶段、药物洗脱金属支架(DES)阶段以及目前最前沿的生物可降解支架(BRS)阶段。

至今,这项技术已在临床上被熟练运用。据统计,2020年,中国植入支架数量为141万支,为全球之最,规模超过百亿级别。而相比美国、日本与欧洲,其每百万人口PCI手术量仍是中国的3~5倍。这可以从侧面证明,对相关支架企业而言,这一技术的市场渗透率,还有大幅的可提升空间。

而对许多国人来说,冠脉支架最好的一次国民科普,是通过集采谈判。2011年左右,一位冠心病患者做三起心脏介入手术,器械材料的花费能高达15万元之多;时间推移至2020年,集采前夕,即使经过了国产化替代的浪潮,一个冠脉支架的价格,仍在8000元~1.3万元中浮动。

2020年9月14日,是国内冠脉支架价格变革的重要节点。在高值耗材国家性集采的启动会议上,国家医保局确认,冠脉支架将成为首批实施全国集采的耗材品种。一时间,“均价1.3万元的支架被拉到百位数”、“支架人人用得起”的声音,在社交媒体刷屏。

受益的是患者,集采对于冠脉支架价格几近颠覆。部分产品价格相比集采前一年降幅超过93%,“腰斩”更是普遍现象。据相关数据显示,2021年中国药物洗脱支架市场预计将从70亿元下降至19亿元。而中国的全降解支架市场预计将从2019年的2亿元增至2024年的27亿元,复合年化增速达到71.8%,处于对传统支架的加速替代中。

虽然当前被广泛应用的药物洗脱金属支架已经被纳入集采,但2021年3月的全国两会上,全降解支架作为仅有的两项介入产品之一被写入了国家十四五规划与2035年远景目标纲要。可见,对于产品已经成熟、国内患者需求巨大的DES支架,国家坚持以价换量,期望造福更多冠心病患者;同时,国家持续鼓励相关企业继续创新,大力发展第四代的生物可降解支架。

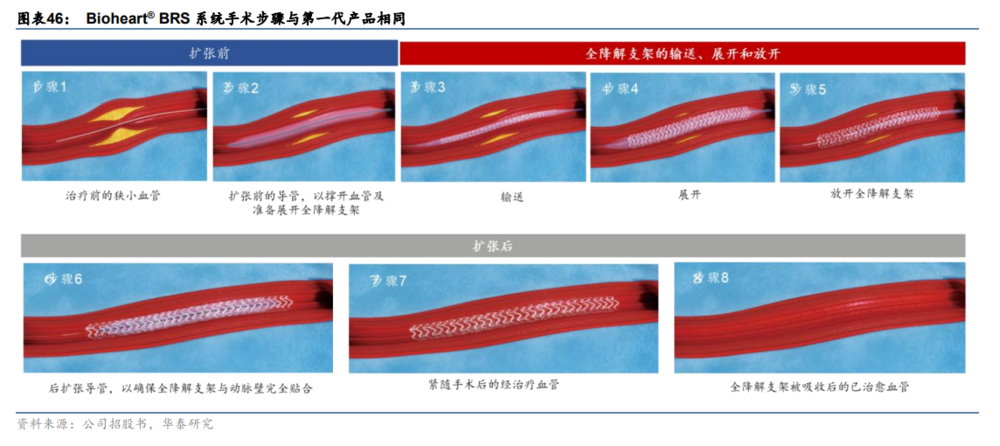

全降解支架操作过程

对于患者来说,以全降解支架替换传统支架更有意义。无论是传统的裸金属支架,抑或成熟的药物洗脱支架,普遍不能通过手术取出体外,会一直伴随患者直至生命终点,在长期置入的过程中,往往会伴随着血栓形成、血管再狭窄、局部炎症不良反应,且需要患者终身服用双抗药物。

而全降解支架在完成支撑及治疗效果后,不仅能及时的“功成身退”,还能进一步增大血管内腔面积,同时患者不用过多担心未来的血管重建问题,对于后续可能需要的心脏支架或心脏搭桥也没有过多影响,也不会影响患者CT、MRI等多项检查。目前研究表明,介入术后6个月,冠脉支架基本就完成了血管支撑和药物缓释的作用,并不需要永久存在。

其优势无疑问是革命性的。随着全降解支架的逐步成熟,预计将迅速替代目前传统金属药物支架的市场,给患者带来福祉。

高门槛的商业通路

随着近年老龄化趋势加剧,心脑血管疾病的比例持续走高。此外,随着城镇化进程的加速,医疗消费水平进一步提升。简言之,随着购买端能力的提升,以往被视为高端消费的介入治疗手段,也开始更多的进入普通居民的选择范围,从而对介入医疗器械需求与发展形成了更强力的推动。目前,中国已成为全球第二大医疗器械市场,中国医疗器械行业也迎来了发展的“黄金时代”。

但在辉煌的“黄金时代”之前,国内高附加值的医疗器械领域相关公司,往往都曾有过一段韬光养晦的生长期,最初被海外企业所垄断,甚至形成寡头垄断的格局,在积累逐步到位后,国内企业才开始逐渐发力,通过其后发优势对海外产品进行模仿、创新,通过用更低的成本切入市场,打破垄断,继而实现了国有品牌的崛起与替代。

在介入治疗这个细分领域,由于国外引进且起步较晚,加之介入治疗器械存在较高的技术壁垒,介入器械大部分细分领域仍处于外资主导格局,目前仅有技术发展较为成熟的冠脉支架产品基本完成了进口替代,其他产品尚存在较大的进口替代空间。换言之,对于国内企业而言,介入医疗器械领域仍是一片诱人的蓝海。

据弗若斯特沙利文公司(Frost & Sullivan)统计,截至2018年底,中国介入医疗器械市场已达520亿,其中心血管介入器械规模达264亿,占比50%左右,整体规模同比增长16%,增速较前值略有回落,但据其预测,此后介入器械市场总规模增速将稳定在20%以上,预测到2022年底,市场规模将突破千亿,达到1137亿左右。

虽然市场蛋糕诱人,创新型介入器械的准入门槛却不低,新玩家想要入局并不简单,老玩家想要存活乃至实现盈利也困难重重。

而壁垒和门槛主要由两点决定,漫长的研发周期与临床试验难度。

以BRS为例,其临床试验需入组1200例病例,随访时间达3年之久,全部临床试验周期需要8年左右的时间,这中间的人力与资金成本难以估量,对于股权复杂的公司而言,往往会受到资本方的压力,要求快速商业变现,无法潜心研究。

2017年,因推广成本与研发成本远远高于金属支架,雅培Absorb全球退市,选择战略性退出BRS市场,残酷性可见一斑。然而,正是由于雅培的战略性退出,让国内企业在这一领域的竞争格局显著优化,有了弯道超车的契机。

从市场竞争角度来看,目前在全球范围已开展临床研究的可降解支架产品包括日本Igaki公司的Igaki-Tamai支架、法国ART公司的ART18Z支架等。

而中国全降解支架市场发展仍处于起步阶段,有近10家企业在进行可降解支架研发,仅有乐普的NeoVas和华安生物的Xinsorb作为第一代BRS产品已投入商用,但由于其支柱厚度大于150微米,在小血管、分叉血管等场景中难以实现应用。

而第二代在研BRS产品中,目前,国内百心安、微创研究进度最为领先,百心安Bioheart支架壁厚已经能够达到125微米的水平,并率先完成了全部患者的RCT试验入组,相比第一代竞争对手,有着一定的先发优势。同时二者的研发进度也比阿迈特的Amsorb更为超前,在径向强度这一项上,百心安则有着更强的优势。

近月,百心安的两项重磅在研产品临床进展又接连迎来突破性进展。其主打产品BRS及RDN均进入“绿色通道”(即获批为创新医疗器械)。1月26日,其第二代RDN系统产品Iberis完成临床试验患者入组程序。2月16日,第二代全降解支架(BRS)产品Bioheart同样完成临床试验患者入组。由此看来,百心安的Iberis和Bioheart产品将分别于明年2季度、3季度实现国内上市的预期,逐渐变得乐观和清晰。

百心安创始人汪立曾在媒体采访中透露,在微创上市“财富自由“后急流勇退、再次创业,是希望进一步推动医疗器械的普惠。为了避免资本的变现压力,保持创新医疗器械的研发方向,婉拒了诸多投资,在上市前夕才引入了资本。

百心安港股走势

开年港股医药板块受挫,产品尚未完全商业化的百心安仍能保持震荡上涨,可以看出资本市场的信心。能够同时坐拥ISO13485以及YY0287医疗器械质量管理体系证书,63项已授权专利、16项即将授权专利,背后是一批对应领域的知名专家,每一条研发线负责人都至少主导过十个产品研发过程;品质团队曾从无到有,主导了国内介入产品的评价体系建立,参与多个相关法规、行业标准的编撰。首席医务官Brad Hubbard博士的动物试验机构主导了国内绝大多数心血管支架乃至心脏瓣膜的动物试验研究。

这样一支科研团队所打造的产品,对于那些受折磨已久的高血压与冠心病患者而言,无疑值得期待。