2022-04-04 10:57

扫码打开虎嗅APP

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋,题图来自:《华尔街之狼》

孙子兵法有个说法叫“围城必阙”,阙,缺口,攻城围住敌人的城池,一定要留下一个逃命的缺口,以防止敌军拼死抵抗。

研究股票也要“围城必阙”,有些人在选股中有“完美主义”的倾向,又要行业空间大、竞争格局好,又要下游需求向上,价格还又不能贵,这样的公司要么不存在,要么你根本研究不到那个深度,要么是个造假公司。

研究中的“投资必阙”,就是要对投资机会的某一方面宽容,并有恰当的投资方法包容这个“研究缺口”。

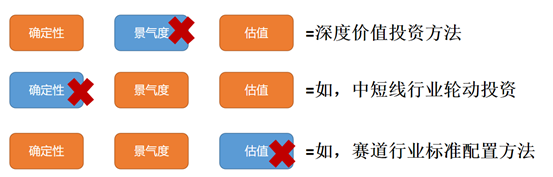

我在《怎么获得赚钱的“节奏感”?》一文中介绍过“风格的不可能三角形”,即,任何股票投资方法,都是在“确定性、景气性和估值”中进行取舍。

“确定性”是指从“商业模式、竞争格局和行业空间”等维度判断公司未来继续保持增长的可能性;“景气度”是判断公司当前经营状况的指标,包括行业供需关系、公司产能提升或产品接受度,还包括大客户或者其他引发当期业绩大增的因素,等等。

“确定性、景气性和估值”构成了一个不可能三角形,即,任何投资机会不可能三者同时具备,你至少要放弃一个因素,因此形成了三种基本风格:

A、深度价投风格:确定性+估值,放弃景气度

B、行业轮动风格:景气度+估值,放弃确定性

C:赛道配置风格:景气度+确定性,放弃估值

在《景气度中性与“钝感力”投资》一文中,我分析了放弃景气度,只在确定性品种中寻找低估值标的的深度价值投资方法。

这个方法非常适合非职业投资的散户,但它对人性的挑战很大,要求敢于克服下跌的恐惧,还要拥有较强的“钝感力”,要做时间的朋友——虽然最近成了一句讽刺人的话。

相反,很多人在看见股价大幅波动之后,总是怀疑基本面发生了变化,或者忍不住想做个波段,赚点差价。这样的性格并不适合深度价值,只能在其他两种体系中选择。

比如放弃估值的“景气度+确定性”体系。

投资就是低买高卖,估值的重要性不言而喻,那为什么还有放弃估值的有效策略呢?

因为估值是一个主观因素,市场当前的估值代表所有投资者的共识,你认为的低估必然偏离市场共识,所以低估值策略本质上是在下注“市场未来会改变共识”。

举个例子,站在今天的角度,2013年10倍的茅台是低估的,但这个估值只是代表当时的市场共识,认为白酒是一个被时代抛弃的行业,买10倍茅台的人只是在预测市场共识的变化。

市场的共识当然也会变化,但这个变化是缓慢的,至少一年以上,所以,低估值策略的有效性与投资久期关系直接,长期而言,低估值是最有效的股票投资策略,但一年以内并不一定。历史回测统计显示,当年增速在40%以上的行业,当年的涨跌与估值无关。

如果你不想当“时间的朋友”,就应该选择“放弃估值,只看景气度和确定性”的策略。

事实上,2020年5月到2021年11月这一年半的时间,整个市场最占优的风格都是不看估值的,以2021年春节为界,前期以“确定性投资”为核心,只要手握大白马,基本躺赢市场;后期以“景气度投资”为核心,只要拿牢几大新能源赛道,也能跑赢市场。

市场的风格是如此,投资者的投资体系也是如此。“景气度+确定性”的体系,有两种:

第一种是“配置策略”:就是拿出一部分仓位,在高景气度的行业、板块或风格中,寻找确定性更高的标的(通常是龙头或白马)进行配置。

最典型的是公募机构,比如去年二季度的新能源行情中,尽管基金经理们的风格、理念、能力圈各异,但出于排名的压力,和追求相对收益的考核机制的激励模式,在赛道风格占优时期,大多数都要对赛道行业进行一定的仓位配置。

这些基金经理此前的研究重点都是消费医药等无关的领域,要配置新能源标的,只能在其中挑选逻辑比较长的,可以拿得住的,无非是宁德时代、恩捷、阳光、隆基,等等,逻辑不用细看,就是一个标准配置,稳定净值用的。

以当时的上游锂资源为例,确定性最高的赣锋、天齐,估值已经是成长股的估值了,但估值低的都是确定性不佳的三线标的。机构想要在此时配置锂资源股,要么放弃确定性,要么放弃估值。

对于大部分公募机构而言,“放弃估值”比“放弃确定性”更容易做到,毕竟美股的“赛道”也大多是高估值的。

所以,赛道股的主升浪往往都是非赛道行业的公募基金买出来的,市场用最简单粗暴的逻辑迅速打动一些业绩落后的基金经理,本质是一轮“贩卖焦虑”的行情。

那么,对于没有排名压力的散户,为什么也要放弃估值呢?

这就是“景气度+确定性”体系的第二种投资方法:产业趋势投资。

传统的价值投资者并不喜欢增速过高的公司,因为高增速不可持续,很难对未来进行判断。但我国尚处于高增速阶段,加上国家主导的产业政策模式,出现了大量短期高增速的行业,即产业趋势。

每一次产业趋势,都造就了一大批翻倍股,“产业趋势投资”也成为一种有代表型的投资模式。

此类公司的投资难点在于估值。PEG估值方法的前提是增速稳定,产业趋势的特点恰恰是不稳定,估值通常是“前高后低”,前期常常持续高估值,一是业绩基数预测很容易保守,二是不断有新的投资者认识到这个趋势而买入,将使相关公司的估值一直处于合理区间的上限。

所以产业趋势的前期刚好可以适用放弃估值的“景气度+确定性”的投资方法。

比如2019年下半年锂电池的趋势刚刚起来,宁德时代还在80元左右,之后股价一路上涨,而业绩一直到2020年三季度,整整一年都是负增长,市场始终有怀疑的声音时,股价估值永远在大部分人认知之前一步。

此外,从资金性质的角度,愿意接受产业趋势早期的高估值,其资金性质,要么是业内人士且非常看好行业前景,要么是风险偏好比较高的资金,愿意承担失败的风险,大部分新的产业机会和牛股都是游资先发掘的。

这个方法真正的困难在于,如何界定“前期”?比如说,锂电、光伏现在还属于前期吗?

说“过了前期”的道理在于,产业链的很多环节产能几年后会严重过剩,股价也整整涨了两年,早就体现了未来几年的业绩;说“仍是前期”的理由在于,新能源车保有量(不是销量)的渗透率才不到3%,绿色能源发电量才不到5%。

就像没有人生病会跟教科书里的标准症状一模一样,产业趋势也不会“两次踏进同一条河”,如果是横越十年的大产业趋势,通常又会分成两三段,每一段都有一个阶段性拐点。

以光伏为例,从双碳目标看,产业趋势当然才是刚刚兴起,但从2020年开始的以“平价上网”为核心的阶段,去年底的政策纠偏很可能是这一阶段的拐点。

股价高点与景气度高点不一致,高位无法证实的利好就是利空。虽然当下景气度并未实际下降,可一旦某天增速不及预期或遇到意外事情,市场就会以迅速下跌的走势,确认这一阶段的拐点,股价先跌下来,等待下一阶段的产业趋势——这一等可能就是一两年。

锂电池也是如此,未来可能借某两三个月的销量不及预期而结束这一阶段的投资,本质上都是筹码结构难以支持持续向上的行情。

当然,这一阶段在大行业内部仍然会演绎细分板块的行情,去年10月,虽然锂电、光伏的定价是充分的,而海风因为产业趋势刚刚开始演绎,市场认识不充分,成为新增资金入场的最佳窗口。

再如电池中的钠离子电池,从锂价居高不下且无缓解迹象的角度考虑,产业走势正在加速,未来即使电动车销量下调,也不影响钠离子电池在储能上的应用。

与产业趋势投资类似的是“成长型周期股”的“上行周期”。

成长型周期股是指,在传统的强周期行业中,具有明显的成长性的龙头公司,比如过去几年周期与成长属性双强的万华化学、牧原股份、三一重工等。

市场给此类公司估值的方法是,周期下行期习惯按周期股定价,周期上行期,又逐渐转换为成长股的定价,这个转换的过程,往往会诞生翻倍大行情,而这一阶段类似于产业趋势,所以也可以用同样的方法。

虽然都是“景气度+确定性”的体系,前一部分介绍的公募基金对高景气板块的配置型仓位,更强调确定性,追求胜率,而产业趋势投资,更强调景气度,追求赔率,胜率一般。

那么,在景气高点配置赛道龙头,要考虑“买在顶部”的风险;而产业趋势投资,也要有趋势看错的应对之道。

确定性是一个不太变化的因素,但景气度是一个当下的指标,只能跟以前比,拐点只能事后确认。本季的光伏高装机量和电动车高销量,可如果下一季度下降,可能就是拐点,但也可能不是。

当景气度变高时,投资者会线性外推,假设下一季也能持续向好,这就导致股价不但体现当前的景气度,还体现了基于线性外推的正面预期。

实际产业更可能与期望相反,GDP是所有行业景气度的平均值,有多少高景气的行业,就有多少低景气的行业,高景气度向低景气度均值回归的概率更大。

这就导致高景气度行业的大部分投资者,神经都是绷着的,只要行业出现丝毫的景气拐点迹象,股价回落的速度将远远超过景气度的实际回落幅度。从去年四季度到现在,新能源板块主要标的股价回落幅度普遍超过三成,实际景气度的拐点都没有确认。

这就导致大部分产业趋势在上行阶段,都有过一两次数据不及预期而发生的“假摔”。

投资者不但要预测景气度的变化,还要预测市场预期的变化。

想要避免陷入“预期你的预期”的困境,不能仅仅进行“景气度”的定量跟踪,更重要的是跳出预期,进行“确定性”的定性分析。

风电中海缆的需求很好,壁垒高,但毛利也高,竞争会越来越激烈,要分析竞争格局的变化,除了跟踪,还要能预判现阶段哪一个因素占主导。

半导体板块行业整体存在“周期性还是成长性”的逻辑分歧,但部分板块的成长逻辑的认知比较一致,比如半导体设备和材料、IGBT等细分板块,主要矛盾是景气度分歧,要预判进度进入到高研发壁垒的领域,是否会放缓?

再如高景气行业的上游设备类公司,决定股价的是订单的变化,所以要深刻理解下游行业固定资产投资的规律,预判所处阶段。

选择“深度价值”的投资体系,你可以“不预测,只应对”;但如果选择了“景气度+确定性”的体系,你就要敢于预测,勇于承担预测失败的风险,并且要有能力有方法降低失败的亏损。

总结一下“景气度+确定性”的投资体系:

1. 如果你不想当“时间的朋友”,就可以选择“放弃估值,只看景气度和确定性”的策略;

2. 第一种是“配置策略”:就是拿出一部分仓位,在高景气度的行业、板块或风格中,寻找确定性更高的龙头或白马进行配置;

3. 第二种是“产业趋势投资”,产业趋势公司的估值通常是“前高后低”,前期常常持续高估值;

4. 不但要预测景气度的变化,还要预测市场预期的变化;既要进行“景气度”的定量跟踪,还要进行“确定性”的定性分析。

好的投资体系需要跟投资者的性格相符,否则,一定是越做越痛苦。

“景气度+确定性”的投资体系,特别是产业趋势投资,你买的是趋势,而不是稳定的利润,总是伴随着这样或者那样的问题,投资就是在不确定性中寻找确定性。

所以,产业趋势投资需要的是“二极管思考”,涨得时候要极端乐观,一旦出现可能的拐点,又要变得极端谨慎;但不能“二极管性格”,不能认死理,非黑即白。

做不做“时间的朋友”并不重要,重要的是你知道自己赚的是什么钱,承担的是什么风险,这就够了。

本文来自微信公众号:思想钢印(ID:sxgy9999),作者:人神共奋