2022-04-08 08:42

扫码打开虎嗅APP

市场能否在二季度真正回暖,对所有还没有躺平的房企都生死攸关。本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:郑慧,编辑:刘建中,头图来自:视觉中国

4月已至,一些民营房企仍在艰难度日,春天尚未到来。

房企们竭力避免在公开市场上违约。因为债券违约,是“爆雷”的标志。但即便这层窗户纸不被捅破,外界也可以从诸多线索中察觉到一家房企是否潜藏流动性危机。

商票逾期是其中之一。通过梳理公开资料,“财经十一人”发现,江苏房企龙头中南建设(000961.SZ)在全国各地的商票出现了逾期,个别项目已出现停工现象。

商票,即商业承兑汇票,是企业凭借自身信用开具的无担保短期票据,到期后由企业自行承兑,可以简单理解为一张规范的欠条。房企商票逾期,意味着拖欠了本应支付给供应商、工程方的款项,而大面积、持续性的商票违约,常被视为流动性困难的预警信号。

中南建设拥有房地产开发、建筑两大业务板块。2021年,中南建设以1965亿元全口径销售额,在克而瑞房企销售排行榜上位列第17名。在过去五年,在房企销售规模榜上,中南建设的排名在15至20间浮动。这家民营房企曾经在2017年立下进入前10的目标,而今年一季度的销售榜上,已经掉出前20。

行业寒冬中,活下来是第一要义。中南建设盈利能力偏弱,大量布局三四线城市,资金实力不强,近年来权益比例也愈发降低。

一、商票逾期

一直以来,房企都会使用商票结算与供应商、工程方的款项。2020年“三道红线”规定刚发布时,无息的商票未被纳入监控范围,且缺乏公开信息披露途径,不够透明,于是房企利用商票结算的现象愈发频繁、普遍。

2021年8月起,商票信息披露制度正式实行,上海票据交易所开始每月发布持续逾期名单。“财经十一人”整理了票交所自2021年11月以来的名单,将其与中南建设2020年末的子公司、合联营、关联方名单进行对照,结果如下:

注:票交所名单对于“持续逾期”的定义是:自2021年8月1日起至当月末出现 3 次以上付款逾期,且截至当月末仍有逾期余额或当月出现逾期。(2022年2月起统计近6个月情况)

这是一个较为粗略的统计,未考虑2021年相关公司名单的变动。但通过这个统计不难看出。中南建设的商票逾期情况越来越严重。

从当前统计的情况来看,早期,出现商票逾期的主要是负责建筑业务的中南建筑(江苏中南建筑产业集团有限责任公司)、西安的若干房地产项目公司,以及两个关联方——中南控股旗下的北京城建中南土木工程集团有限公司、江苏中南建设装饰有限公司,前者负责基础设施施工,后者主营装修业务。

西安对中南建设而言颇为重要,2021上半年末,中南在西安的权益未竣工面积为180万平方米,在91个城市中仅次于大本营南通。

不久后,中南建设的商票逾期在全国范围内爆发。2月逾期名单中,与之相关的公司数量大幅上升,涉及全国各地50余座城市的项目公司。逾期总额暂无法准确统计,财报显示,截至2021年中期,中南应付商业承兑汇票余额约为82.2亿元。

或许是统计相对滞后(参见上图注释),一位山东保理公司人士回忆,去年11月下旬起,中南建设在全国各地的商票就开始逾期。他所在的机构反应较快,提出诉讼,中南选择和解,并兑付了商票。

据他了解,2月份过年前,中南建设还会商谈展期、抵房等方案,但之后就回避沟通,也不给解决办法。他告诉“财经十一人”,目前身边其他持有中南商票的人,均已提出诉讼。这些持票方认为中南建设的项目公司付不出钱,因此倾向于起诉总包的建筑公司。

另一位江苏地区的持票人证实了这一说法,他手中商票所涉项目的总包是当地一家国企。由于商票可以背书转让,这些商票经由工程方、材料方等几重转手,最终流到他手中。而商票逾期被拒付后,持票人可以选择任何一位背书人追索。因此,他想通过向国企追索,给中南施压。

他没有接受中南建设曾经提出的抵房方案。“2024年的期房,谁知道还能不能交付呢?”他已于3月初提起诉讼,但受疫情影响,目前诉讼进展缓慢。该国企拒绝垫付,找中南建设沟通后,中南称可以换个账户打款,这位持票人也没有接受。“撤诉后中南又会一直拖下去,反正(中南)拖着几乎没有成本”,他说。目前,中南仍未兑付他手中的商票。

这位持票人手中有多家房企的商票,他对中南的不信任,不仅因为中南自身,也受到与其他房企“斗争”经验的影响。

上述两位受访者均来自有业务资质的中小金融机构。其中一位提到,与恒大、融创等公司不同的是,中南的商票,主要是零散地分布在各供应商手中,很多并没有贴现流通出来。这些供应商比较缺乏交流、维权的渠道和手段,也难以与客户撕破脸。“正儿八经的供应商其实是最难的”,他说。

如果供应商、工程方的款项持续被拖欠,下一步,可能就会影响到项目建设及交付。

综合公开信息,中南建设近期已有项目出现延期交付、停工等现象。比如,江西广饶中南雅苑、山东泰安中南紫云集延期交付,江苏丹阳中南文锦苑、杭州中南棠玥湾、南宁五象十洲等项目出现停工。其中,杭州棠玥湾还是中南的重磅项目。2019年,中南斥资41.69亿元购入该地块,持股比例100%,为当年购地支出之首。

“财经十一人”依据2月份持续逾期公司名单,参考披露的2020年末在建项目情况,大致对应出涉及的项目,合计约75个。去除掉预计2021年到期的8个项目,剩余67个,其中就包括上述列举出现停工的三个项目。这些项目中,预期2022、2023、2024年竣工的项目分别为42、19、6个。

“财经十一人”就商票逾期问题咨询中南建设,公司回应称,目前现金充裕,支付能力强,会保障公司开具的商票按时足额兑付,个别票据因为特殊原因兑付时间可能略有延迟,但在信息确认后也均足额兑付。

二、中南建设有多难?

在三道红线的划分中,中南建设属于黄档。但目前,流动性危机早已蔓延至黄档,乃至个别绿档企业。融资能力、项目质量和回款,以及各利益相关方的信心水平,才是衡量房企安全性的关键。

前述山东某保理公司人士提到,早在2020年恒大爆雷时,他们就不太看好中南建设,开始迅速压降持有中南商票的规模。山东是中南布局的重要区域。2021上半年末,中南建设权益未竣工的建面合计约2834万平方米,其中山东为452万平方米,占比15.9%,仅次于江苏。

该人士指出,他们对中南建设的忧虑主要源于两点:

一是项目集中在三四线城市,主打刚需盘,在一二线城市缺乏品牌认可度,口碑欠佳,更容易受市场下行影响;

二是缺乏“光环”支撑,金融机构支持力度不高,融资能力较弱。

以他涉及的商票业务为例,即便在恒大爆雷前,中南商票的流动性也不太好,各机构给中南的额度相对较少。

与销售规模相近的房企相比,中南建设表内有息负债规模较小。2021上半年,中南建设全口径合同销售额1088.4亿元,当期末有息负债约为767.6亿元。与其销售规模相近的新城(1190.4亿元)、金科(1020亿元)、阳光城(1013亿元),同期有息负债分别为1014亿元、941.4亿元、953.23亿元。

除了借钱难,中南借的钱还偏贵。中南建设没有披露综合融资成本,以2020年度合计利息支出69亿元估算,其平均融资利率约为9.2%(69*2/(699.2+799)。而同期,前50强房企中,有38家披露了融资成本,它们的平均融资利率约为6.11%,最高值恒大为9.49%。2021上半年,以合计利息支出39.2亿元估算,中南平均融资利率高达10.01%(2*2*39.2/(799+767.6))。

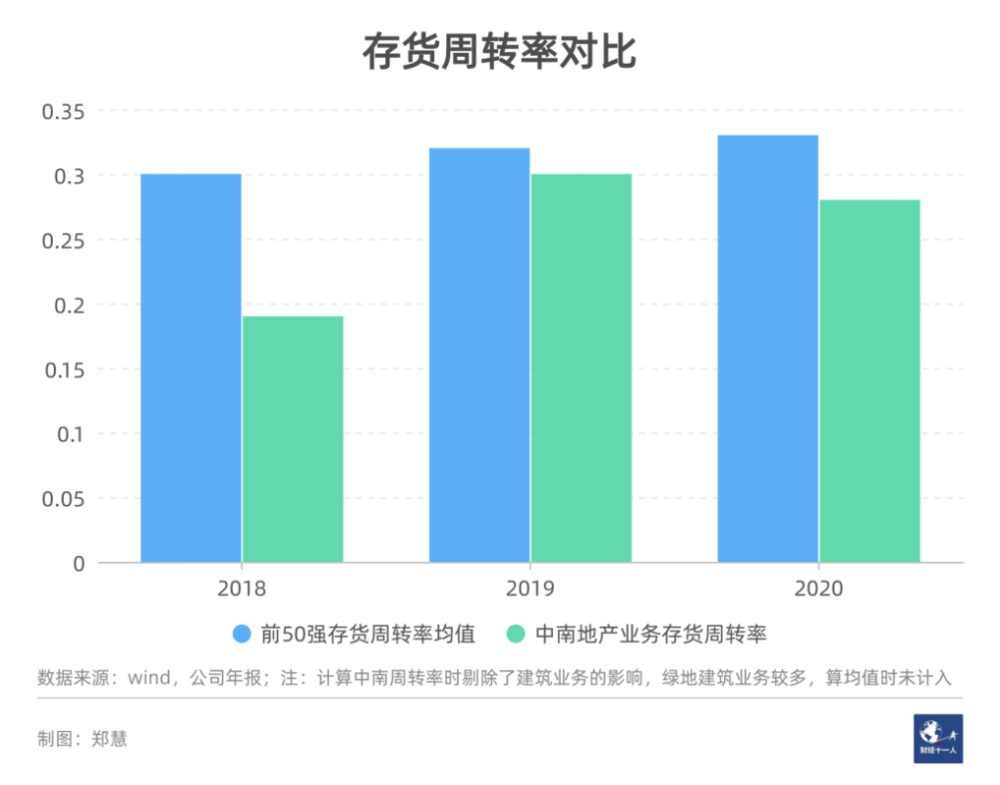

中南建设管理层也曾表示,公司过去不能像其他企业一样靠加杠杆发展,因此不依赖有息负债扩张,而是强化高周转模式,提升运营效率。不过,如果剔除掉建筑业务影响,中南建设的存货周转率,在前50房企中并不突出。

这个指标体现的是项目从开始到交付的周转速度,而房企所谓的高周转,主要是指迅速开盘销售,实现现金回流后再投入新的项目,这也就是业内常说的“一个锅盖盖N个锅”。去年10月,西安中南漫悦城项目,还被证实存在私设账户收取房款,未存入监管账户的情况。

从现金储备来看,2021年6月末,中南建设的现金及等价物占总资产比例约5.8%,远低于前50均值11.1%,仅高于中国恒大(4.2%)、蓝光发展(3.7%)和富力地产(3%)。

融资有限,依赖高周转的模式,中南储备现金少,会更加依赖项目销售回流的现金。但据克尔瑞数据,2022年一季度,中南建设全口径销售额160.6亿元,同比下降63.7%,排名27,同比下降10名;权益销售额102.5亿元,同比下降67.2%,排名30,同比下降16名。

目前影响其销售现金流入的主要因素有两点:

其一,中南建设的项目大多分布在三四线城市。2021上半年末,中南未竣工建面合计约4740万平方米,一二线城市面积占比约33%,三四线城市面积占比约67%。据“财经十一人”整理,2021全年,中南拿地建面746万平方米,其中一二线城市占比约28.76%。

克尔瑞在春节期间的一份客户调研显示,有40%的人不买房是因为收入降低。其中,计划半年内购房的受访者,在一、二、三四线城市占比分别为47%、38%和32%,可见,三四线城市客户的置业迫切度相对较低。2020年房价大涨,2021年中又急转直下,对基本面较弱的三四线城市房价影响较大。因此,有36%的三四线城市受访者认为,房价剧烈波动,令他们选择观望。

其二,近年来,中南建设依靠合作开发模式扩张,权益比例不断降低。以2021年的拿地情况来看,新增项目建筑面积平均权益比例仅约43%,其中,位于一二线城市的项目,建面平均权益比例仅约35.7%。合作开发可以降低前期投入,但也意味着,看似庞大的销售规模之下,真正回流向公司的要大打折扣。

在2016年后三四线城市的上升行情中,中南建设乘机而上,扩大了自身的规模。但除此之外,似乎没有建立起独特的核心优势,管理、融资、产品,均乏善可陈。“一家十分普通的房企”,上述认为中南缺乏“光环”的人士评价道。

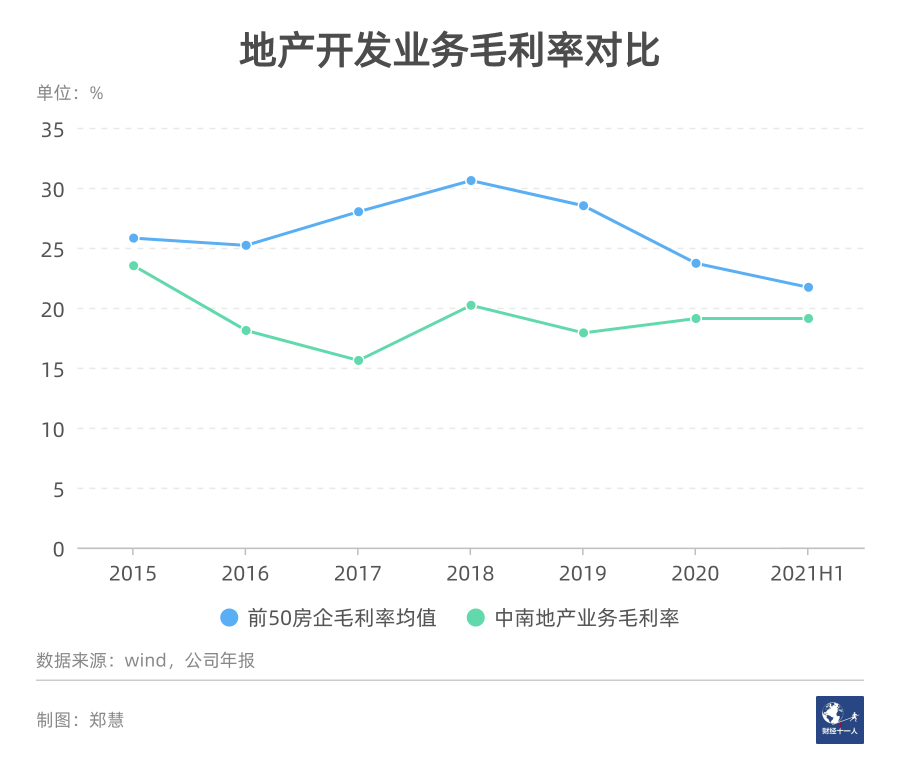

同为建工起家,中南建设没有获得中海那样的高毛利优势,跟其他民营房企相比,其开发业务毛利率甚至更低。

如今,拥有建筑业务的中南,还要承担双重风险。公司此前表示,应收恒大的商票超过8亿元,其中3亿元已逾期,预计将计提部分损失。此外,其建筑板块的PPP(政府与社会资本合作)项目,沉淀了大量资金。2021年中期末,PPP项目土地及工程款账面价值约201.6亿元。

三、真正的挑战在六月

2月25日,东方金诚将中南建设主体信用等级由AA+下调至AA,展望由稳定调整为负面。3月7日,穆迪也下调其评级展望。

二者均提到中南盈利能力转弱的问题。东方金诚指出,中南建设2021年业绩预期下滑;穆迪认为,预计中南建设将推出打折以促进销售,叠加建筑业务原材料上涨因素,中南建设未来12~18个月的毛利率将从2020年的17%下降至10%左右。

中南建设公告称,公司预计2021年第四季度录入净利润亏损,2021年归母净利润较2020年的水平下降70%至90%。

由于未在规定时间内恢复评级,触发了多笔债券的违约条款,国泰君安与中山证券于今日召开债券持有人会议,审议豁免中南建设违约责任的议案。

2022全年,中南建设待偿还国内信用债本金合计43.62亿元,离岸债券2.23亿美元。

3月7日,中南建设兑付近8亿元“20中南01”的债券回售。两日后,其发布一则公告,为子公司南通中南新世界中心开发有限公司的交易提供连带责任担保,担保金额82,408万元。这笔交易的内容是:南通新世界以公允价格51,500万元向江苏海恒酒店管理有限公司转让南通市崇川区中南世纪城50幢部分资产,5年内租赁使用,并承诺5年内回购。从形式上看,这像是一笔融资。

对中南建设来说,更大的挑战,或许在六月。6月8日、6月18日,中南建设分别有1.5亿美元、0.93亿美元离岸债券到期,6月23日,一笔本金为12亿元的境内债券面临回售。此外,在8月26日、11月22日,中南建设分别有18亿元.、5.62亿元的境内债券面临回售。

中南建设表示,公司总体有息负债、一年内到期债务均相对更少,现有现金可偿付债务。另外,随着市场的改善,公司的现金也有可能会进一步增加。

不仅是中南建设,对其他所有在爆雷边缘挣扎,还没有躺平的房企来说,二季度市场能否真正回暖,十分重要。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:郑慧、实习生孟达对此文亦有贡献,编辑:刘建中

08:48

08:48

05:39

05:39

10:21

10:21

08:47

08:47

04:09

04:09

08:49

08:49

05:42

05:42

05:06

05:06

05:19

05:19

04:26

04:26