2022-04-13 00:55

扫码打开虎嗅APP

本文来自微信公众号:海外独角兽 (ID:unicornobserver),作者:Jessie,编辑:penny,原文标题:《Biotech拓荒者Flagship,以确定性技术终结机会性游戏》,头图:Flagship创始人Noubar Afeyan,来自:IC photo

Flagship Pioneering 是全球顶级的生命科学基金,是孵化了 Moderna 等一系列上市公司的“平行创业”企业,是一场制度创新实验。

与传统 VC 机构不同,Flagship 先看到需求,再孵化公司,并在每家公司中持有大比例股份,对已有公司做投资仅占业务的一小部分。

创始人 Noubar Afeyan 认为,Flagship 是“一个完全整合的生命科学创新企业”,热衷于在“无人占领”的领域创新。这种创新不是对现有技术的迭代,而是直接从问题和场景出发,寻找能破局的技术和团队。

自从 2000 年成立以来, Flagship 积累了超过 2500 项专利,孵化了 109 家公司,总价值超过 1400 亿美元,且仍保持每年 6~8 家的速度持续孵化。在过去 15 年中,Flagship 几乎保持了大约 30% 的年收益率,AUM 达 141 亿美金,自 2013 年算起,已经有 25 家公司成功实现 IPO,另外 30 余家公司通过收购/并购形式继续发展。

作为“平行创业”的发明者,Noubar Afeyan 不仅通过自身成功验证了一个人可以担任多家公司 CEO 的可行性,更是创立了一套标准的创业公式将公司孵化流程规模化,同时这也意味着,将他本人无限复制——他搭建了一个像他一样具备杰出的学术背景和商业才能的“平行创业者”团队。

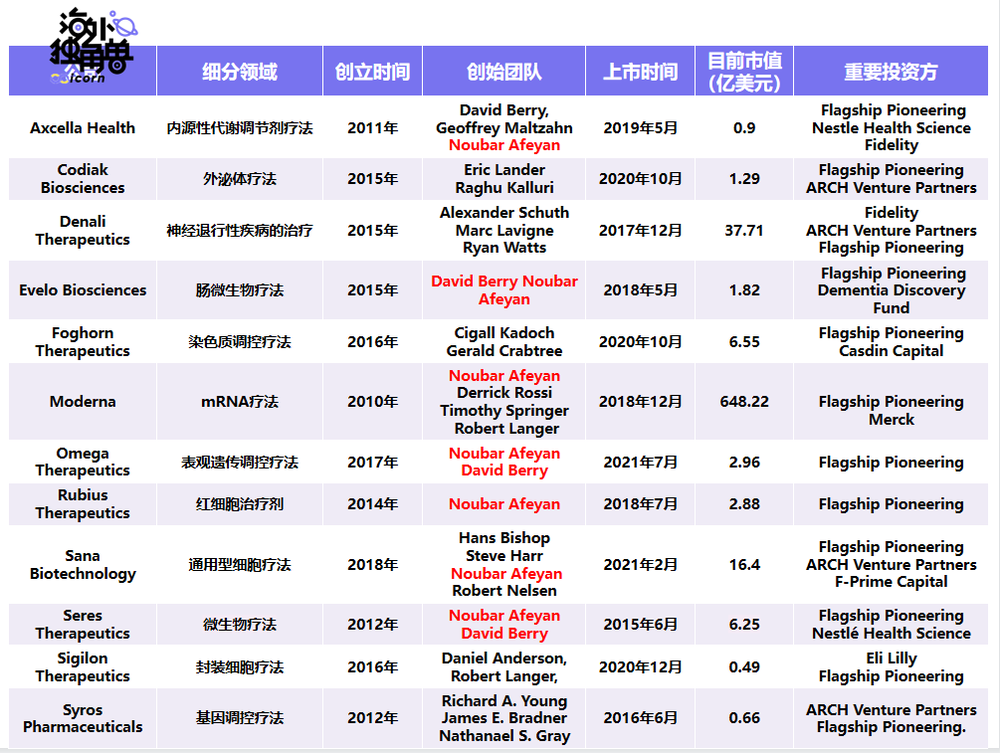

注:表中红色标注的人物均来自 Flagship

Bay Bridge Bio 曾评选过最佳顶级生物科技风险投资基金,其中一项评选是“IPO 退出获利最多的 VC”(时间范围 2018~2020 年上半年),Flagship Pioneering 以 29 亿美元的投资回报位居榜首。

Flagship 以其大胆激进、突破常规的创新精神,驶向 Biotech 的深水区,不仅找到了指数级的财富增长曲线,更是为守护人类的生命与健康带来了更多的可能性。

一、Biotech 无人区的拓荒者

“我们专注于实现人类健康和可持续发展的目标,将我们的工作扎根于未来,让我们想象五年、十年、二十年后可能发生的事情,那是我们工作的起点。”

—— Flagship Pioneering 创始人 Noubar Afeyan

1. 投资版图

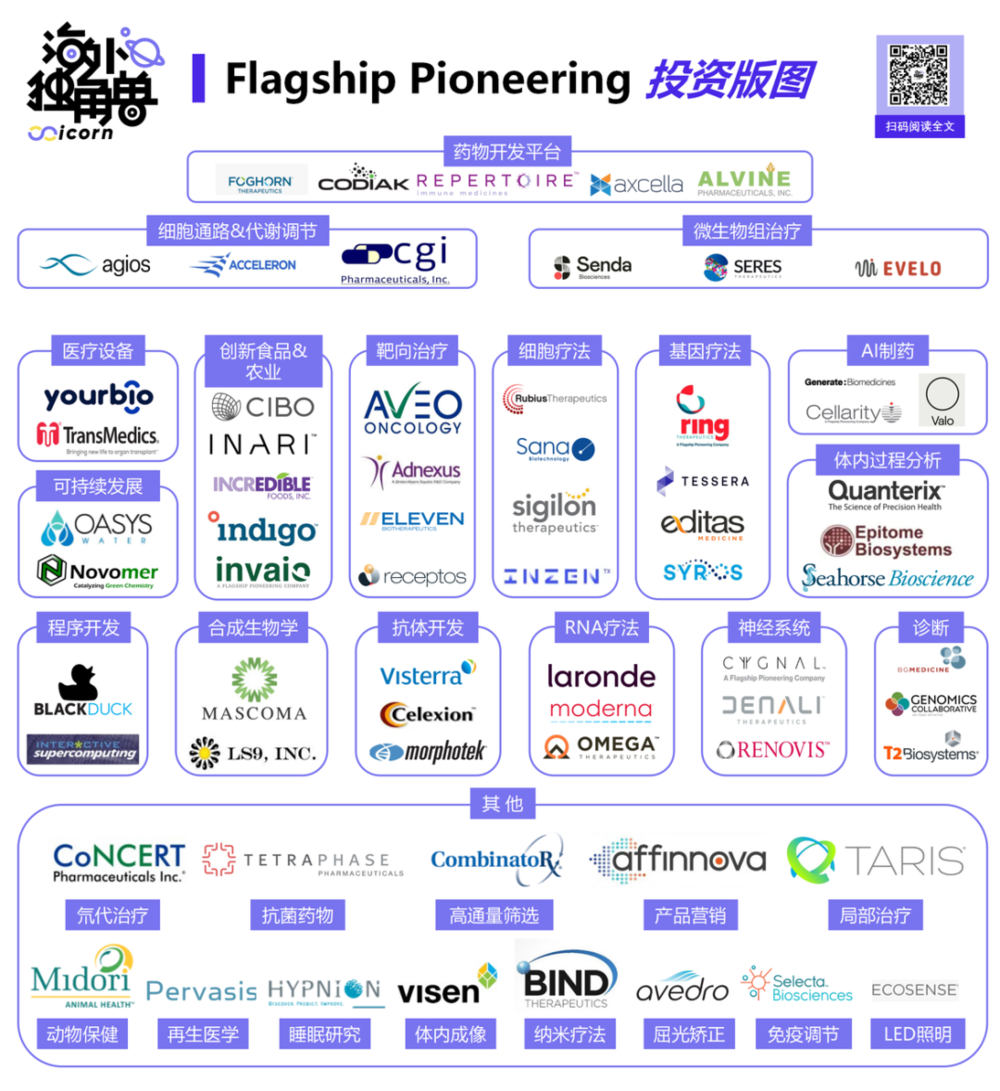

作为一家风投机构,除了帮 LP 管理资金外,Flagship Pioneering 更像是在“拓荒”。VentureLabs(后更名为 Flagship Labs)就是 Flagship Pioneering 旗下的拓荒先锋。VentureLabs 集结了一批全球顶尖的科学家和研究员,他们在生命科学、清洁科技、永续农业和可再生能源领域开发疯狂但可行的想法;为学术界高潜力的项目对接实验设备、专利申报、搭建公司、完善产品上市后续流程,随后再向这些初创注资并吸引外部投资。

“‘Pioneering’这个词对我们来说不是形容词,也不是赞美,它是个动词。”Noubar Afeyan 此前曾说。

2. 重注:以确定性技术终结机会性游戏

人类可以设计一艘宇宙飞船精准到达 38 万公里之外的月球,但却无法设计出一枚直击疾病的完美药物分子。

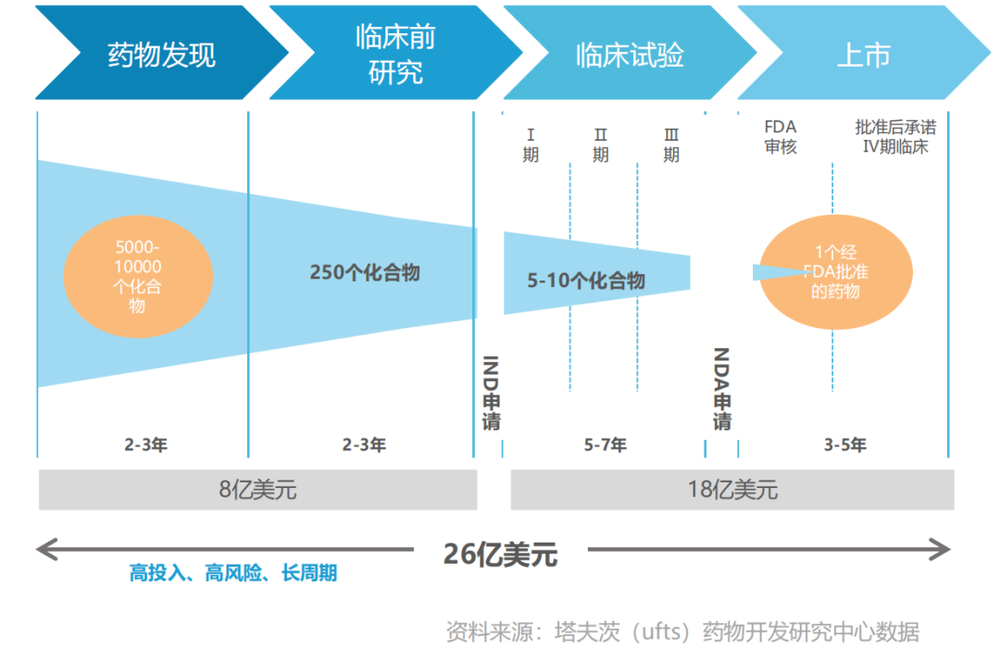

传统的新药研发是一项复杂的系统工程,通过大规模的筛选发现先导化合物后,还需要药物专家反复的体外实验、动物实验和人体内实验来进行测试、优化,直到证明这个分子足够安全有效才会被获批上市。

创新药研发流程图

这门至今以实验科学为基础的领域,仍高度依赖药物学家的个人经验与创造力,还无法摆脱周期长、成本高、成功率低等问题。业内人士常常调侃,一个创新药从研发到最后上市,至少需要“两个十”:十年、十亿美金。但即便投入了如此多的时间与资源,创新药的成功仍旧是小概率事件。

这样高度不确定性的研发模式类似于拍电影能不能成爆款,属于“押宝”模式,Flagship 创始人 Noubar Afeyan 将之称为“机会性的游戏”。

更棘手的是,制药行业的反摩尔定律使得药品开发的成本越来越高,成功率不断下降。从全球来看,自 1950 年以来,每 10 亿美元研发投入获得批准的新药数量几乎每 9 年减少一半。2019 年,美国德勤会计师事务所的一份报告指出,当年新药研发的投资回报率仅为 1.8%,而如果倒退 10 年,回报率则高达 10% 左右。

制药行业的反摩尔定律

面对这一严峻的行业挑战,Afeyan 在 2022 年度信中介绍了他心目中属于生物技术的未来方向。在他看来,可编程药物与数字生物学、机器学习与人工智能、生物平台潜力,将为生物技术领域带来深远的变革。

1)可编程药物

可编程药物(programmable medicine)——这种听上去就像是计算机术语的翻译对于生物技术究竟意味着什么?Afeyan 博士给出了很好的解释:

在计算机的语言里,编程就是给计算机下达一系列指令,来进行一系列的计算工作。对于计算机来说,只要指令相对稳定,计算机产出的结果也相对会比较容易预测。也就是说,指令产出的是预期的结果。但在生物学中,情况往往不是这样。如何提升生物学实验的可重复性和可预测性,也是提高产业研发生产力的关键。

在过去的 10 年里,人们对生物学的理解有了指数级的提高,因此也能更好地对其进行预测。这样的预测是双向的——一方面,我们可以设计药物,然后预测它们的治疗效果;另一方面,我们也可以先预想结果,然后预测怎样的药物能够实现这一目标。

mRNA 疫苗就是一个典型的例子。科学家们早就知道如何通过 DNA 和 RNA 序列,来指导蛋白质的合成。如今,我们则能够从遗传信息出发,用来指导免疫反应的发生。科学家们知道冠状病毒的刺突蛋白是病毒入侵细胞的关键,因此诱发针对这种蛋白的免疫反应,可以防止病毒感染细胞。而在疫情前,多年的工作也已证实 mRNA 技术理论上可以用于编码任何一种抗原,诱发免疫反应。因此在很短的时间内,科学家们就能设计出针对新冠病毒刺突蛋白的 mRNA 疫苗。

类似的例子还包括使用特定的化学结构来引起生物学上的反应,或是使用特定的 RNA 序列来让细胞做出回应等。生物学的基本元件能通过理性设计,在人体内达到预期的效果。这就是可编程药物的时代。展望未来,这或许也预示着生物医药产业的新药发现模式,将从比拼成功概率的数字游戏,变成更为精准的理性设计。

专注可编程药物的 Flagship 公司 Laronde CEO Diego Miralles 博士就曾指出,可编程药物彻底改变了他对“可能”的定义。“对于我们产业来说,一大挑战在于所生产的产品本身。这个分子必须在人体内有生物学上的效果,我觉得这是一个很大的瓶颈。”而可编程药物本身非常简单,将其向前推进时也不会如同其它产品那样复杂,这将是医药产品的一个重大变化。他也期待利用可编程药物平台,在 10 年里为患者带来 100 款新药。

2)AI与“疾病的时间旅行”

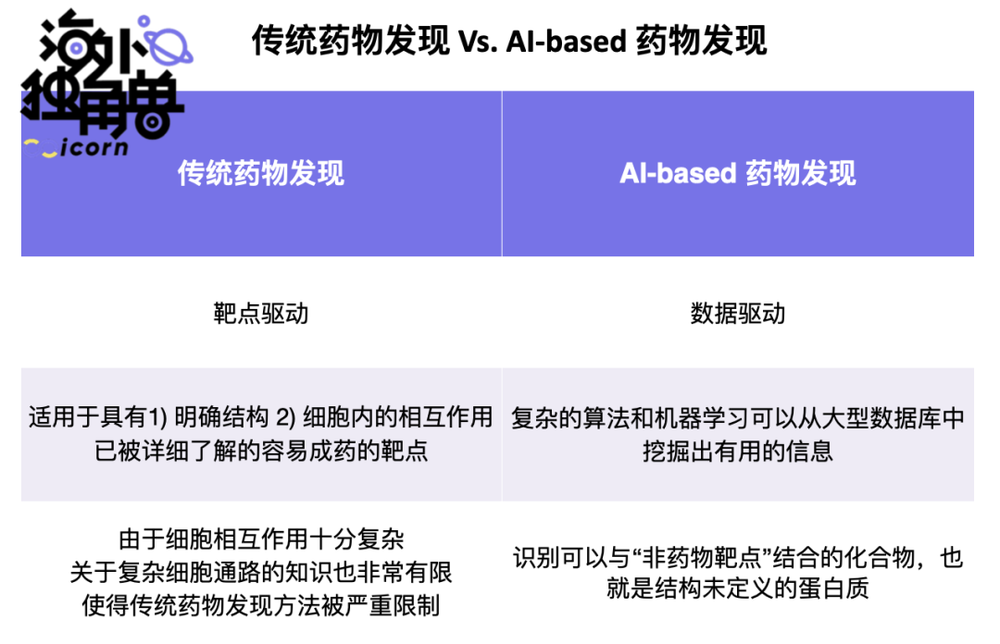

随着人工智能和生物学两个领域各自取得蓬勃发展,两者的交汇也让产业充满兴奋和期待——在大规模的生物学数据面前,机器学习技术能够找到人类疾病的原因,以及与人类基因组之间的关联。人工智能技术也能预测海量蛋白质的三维结构,打开通往全新疗法的大门。

在临床试验上,人工智能同样拥有自己的一席之地。Flagship 投资的 Valo Health 公司 CEO David Berry 博士曾提到,“一个临床试验大概会引入 1800 个左右的变量”,而一个人平均只能想到 3 到 5 个变量。而如果能利用大规模、高质量的人类数据,用更系统的方式去开展工作,就能提高临床试验的成功概率。

目前,每个头部制药公司都在一定程度上投资于该技术,并且有越来越多的应用程序开始涉及靶点和药物发现,并配有临床前和临床开发以及药物批准后的配套板块。

AI 和 Machine Learning 工具也可以实现“疾病的时间旅行”:通过开发工具从根本上“回到过去”,了解当今疾病的起源,为有效治疗收集重要线索。利用机器学习以计算方式生成新的科学假设,然后可以对其进行探索和测试。

Amgen 与 Generate Biomedicines 的合作是 AI 与生物技术交互的一个很好案例,Generate 使用机器学习算法生成自然界中从未见过的新的蛋白质序列,用机器学习代替反复试验。通过自然界中发现的蛋白质结构和序列高通量数据训练 Generate Biomedicines 的平台(干组实验),并辅以专有的实验数据(湿组实验),以了解线性氨基酸序列编码蛋白质结构和功能的普遍规则——创造全新的蛋白质——极大地提高了药物发现的成功率并减少了药物发现所需的时间。

同样,我们可以使用生物数据集“向前时空穿梭”并预测未来。例如,Flagship Pioneering 还有一家使用 AI 技术对血液进行癌症早期检测的 Harbinger Health,只需几毫升血液,就可以检测出可能导致未来肿瘤的基因型。

Afayan 表示:“这对药物发现的影响具有革命性的意义,未来十年有望颠覆我们对药物开发和人类健康的认识。”

然而,目前我们还无法利用 AI 直接设计出完美药物,或者计算出药物在人体中的安全有效性,这种研发范式的价值主要体现在优化现有药物研发环节,部分替代实验实现降本增效,未来有望实现量变到质变的蜕变。

从全球行业发展阶段来看,AI 制药已经从技术改变过渡到价值验证阶段,全球已披露超过 30 款 AI 技术参与研发的药物进入临床试验阶段,资本市场上也受到认可,全球已有 10 多家公司成功上市。

3)生物平台的指数级价值潜力

Afeyan 博士认为,对于未来,基于平台的商业模式或许能取得更大的成功。什么是平台型的生物技术公司?Flagship 的定义是拥有一项全新生物技术,或是对生物学具有全新的理解,能根据公司的意愿,可重复地产生多款疗法,且能应用于不同的疾病领域。类似的案例包括开发 RNA 疗法的 Alnylam公司、应用 CRISPR-Cas9 技术的 CRISPR Therapeutics,开发血脑屏障穿越系统的 Denali Therapeutics、开发反义寡核苷酸的 Ionis Pharmaceuticals、开发 mRNA 疫苗的 Moderna 等。

平台型的生物技术公司具有多个优势:

①这些公司不仅能平行开发多款产品,还能通过平台优化,使产品开发变得高效,从而创造一个创新的正向循环。

②其次,这些公司能按照需求,开发高度相关或高度不相关的产品组合,要么深耕一个领域,要么分摊未来的风险。

③最后,它们还可以时刻把握最新出现的机会,启动新的研发项目。

当然,并不是说平台型的生物技术公司就不会遇到挑战。这些平台往往较为新颖,需要得到临床上的验证。另外,这些公司也会需要更为充分的资金储备,因为它们不仅需要开发临床项目,还需要优化平台技术。

但这样的投资仍然有着指数级的价值潜力。生物在疫情期间,作为平台公司的 Moderna 横空出世,带来了一款新冠疫苗。可能不大有人注意到,这是 Moderna 花了 10 年打造的一个 mRNA 技术平台,也是其第七款疫苗项目。正是因为这些经验的积累,才让该公司在 48 小时内设计出了一款新冠 mRNA 疫苗。而这款疫苗的成功,又进一步增加了投资者对该公司其它疫苗项目的信心。

3. 代表作

1)Moderna:为疫苗开发安装加速引擎

因 COVID-19 疫情而大放异彩的 mRNA 企业——Moderna,在 2010~2012 年由 Flagship采取“隐形模式”进行内部孵化运作。2015 年 1 月,Moderna 以高达 4.5 亿美元一举拿下当时生物科技领域史上最大规模私募融资,2018 年 12 月 6 日于纳斯达克正式上市,以 6.04 亿美元的 IPO 成绩创造了美股史上最大生物科技公司 IPO 记录,成了生物技术企业发展的时代标志。

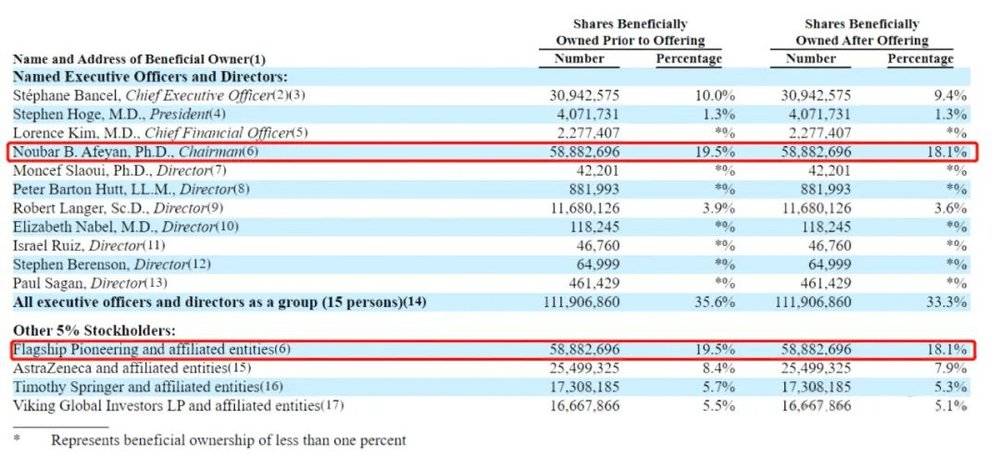

Moderna Therapeutics 招股说明书

在 Moderna 上市前,Flagship 在该司股份占比 19.5%;公开发行股票后,Flagship 占有该司股份18.1%,共计持股 58,882,696 万股。按照 Moderna 上市初始市值计算,Flagship 所持有的股份在当时大概价值 13.8 亿美元(约合人民币 89.3 亿)。

2020 年,由于在新冠疫苗上做出的卓越贡献,Moderna 的股价一飞冲天。对于 Moderna 这家如今市值达 650 亿美金(最高点达 1600 亿美金)的公司来说,Flagship 在孵化阶段对其的投资总计约 1100 万美金,折合当前股价大概达到了数千倍的回报。

在其市值高到让大众意识到它的存在之前,Moderna 在生物医学界早有名气,他们的新冠疫苗在研发阶段便有 NIH 等知名医药机构参与测试。在 Covid-19 疾病流行期间,Moderna 创纪录地仅用 63 天时间便完成了从序列设计到首位受试者给药,总共只用了 6 个月的时间就研发出了第一款新冠疫苗,但在为了应对后续的变种,例如 Delta 等,还在持续研发更多的疫苗。

mRNA 技术的优势就在于他们可以对病毒情况迅速做出反应,并创造出相应的疫苗,除了应对当前的新冠疫情,Moderna 现有 23 个正在开发的 mRNA 产品,其中 12 个已经进入临床阶段,其研究领域涵盖了传染病、肿瘤、心血管病及罕见病等。

尽管资料显示 Moderna 正式立项成立于 2010 年,但实际上对于这样一个生物科技平台的规划远早于此,在 2000 年的 1 月 20 日,当时 Flagship 的 CEO Afeyan 便开展了这样的畅想:他期望搭建一个生物医药平台,相比传统的生物科技公司,其最大的特点就是速度。常规的生物科技公司,在创造新产品时往往需要花费大量的时间进行效果验证和修正。而在这样一个流行病环境下,新药研发速度带来的结果是生与死的区别,而非简单的价值问题。

最终,他的这个设想在 mRNA 领域得到了实现。任职于哈佛医学院的 Derrick Rossi 开发了一种修饰 mRNA 核苷酸的方法——使用假尿嘧啶核苷以及 5-甲基胞嘧啶核苷来替代尿苷与胞苷避免固有免疫系统识别,从而突破了细胞自身的防御机制。当能够表达特定转录因子的 mRNA 顺利进入细胞内部并翻译为相应蛋白质之后,就能够使成体细胞成功地转化为 iPS 细胞。

这项 mRNA 修饰技术拥有无限潜力,可以应用到任何细胞表达任何蛋白,在疾病治疗领域拥有无限潜力。Derrick Rossi 经学界泰斗 Langer 的介绍,与 Flagship 共同孵化了 Moderna。

经过 Afeyan 的 “三顾茅庐”,时任 BioMerieux 公司 CEO 的 Stephane Bancel 于 2011 年 10 月加入 Moderna 担任 CEO。自从 2012 年 12 月公开亮相,Moderna 一路高歌猛进,陆续提交了 80 多项专利,涉及生物医疗的多个领域,并与默沙东、阿斯利康等等医药界的老牌企业展开合作。

在美股断崖式跌宕的 2020 年,Moderna 有 “逆袭式” 的涨幅表现。2020 年 4 月,美国政府决定对Moderna 未经证实但具有潜在创新性的 mRNA 疫苗技术进行投资,而且政府投资从一开始的 4.83 亿美元迅猛增至 45 亿美元,翻了10 倍。

2)Rubius:将红细胞变成药物载体

Rubius 的起源可以追溯到 2010 年,当时美国正处于阿富汗战争中,战场上的士兵有输血的需求,而血液只能保存 6 周左右,从美国境内采血再运输到美国境外需要两周的时间,导致血液在战场只能保存 4 周左右。

为了解决这一困境,美国国防部高级研究计划局(DARPA)提出议题,希望可以直接利用干细胞分化生产血液,以延长血液在战场的保存时间,为此,麻省理工学院 Whitehead 生物医学研究所的 Harvey Lodish 教授等人展开了研究。

利用干细胞的体外分化系统去合成红细胞的成功率能达到 60%~70%,但是利用这种方法制造出来的血液价格相对比较昂贵,于是团队开始设想能否对红细胞进行改造,比如修改膜表面蛋白,让红细胞能够携带药原蛋白。公司开发了一个可编程和高度通用的 RED PLATFORM,在红细胞表面表达细胞因子,激活人体自身免疫细胞以治疗癌症和自身免疫疾病。

2013 年,这一研究吸引了 Flagship 创始人 Afeyan 的兴趣,向 Lodish 团队抛出了天使轮的橄榄枝,那时的 Flagship 才刚开始它的拓荒之旅,还没有冠上“ 全美排前三投资机构 ”的光环,两个稚嫩却充满朝气的新理念就这样碰撞到了一起,并成功地擦出了火花。

2014 年 Rubius 正式成立,2018 年 7 月 18 日,Rubius 登陆纳斯达克,发行股价 23 美元/股,首次公开募股筹集到资金 2.77 亿美元,上市初始市值 18 亿美元。

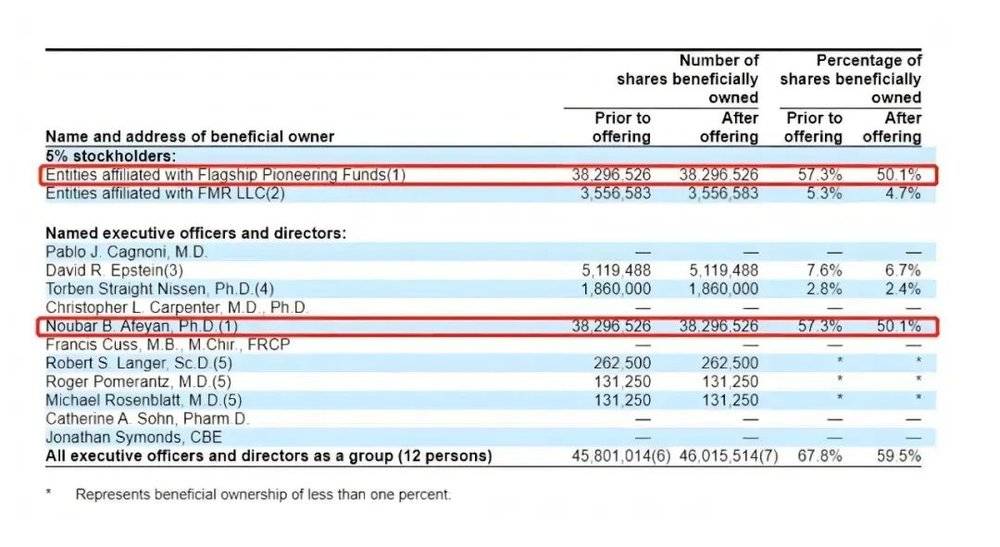

Rubius Therapeutics招股说明书

从 Rubius 的招股书我们可以发现,Flagship 在 Rubius 上市前在该司股份占比57.3%;公开发行股票后,Flagship 占有该司股份 50.1%。按照 Rubius 上市初始市值计算,Flagship 所持有的股份在当时大概价值 9.18 亿美元(约合人民币 59.4 亿)。

3)Laronde:将细胞变成蛋白质药物工厂

Laronde 由 Flagship Pioneering 于 2017 年以代号 FL50 (Flagship Labs) 作为 ProtoCo 创立,该团队开始探索长链非编码 RNA (lncRNA) 的治疗适用性,lncRNA 在哺乳动物细胞中以环状形式天然丰富。和通过与 mRNA 5' 区域结合的蛋白质相互作用来招募核糖体来启动翻译的天然信使 RNA (mRNA) 不同,天然环状 lncRNA 不易与核糖体相互作用。经过三年的平台开发,Flagship 以 5000 万美元于 2021 年 5 月推出了 Laronde。

eRNA 技术是由 Flagship 的 GP、Laronde 创始 CEO Avak Kahvejian 博士领导的团队在 Flagship Labs 发明的,eRNA 是一种专有的用天然和修饰的核苷酸构建闭环 RNA 构建体,用来进行体内蛋白质药物表达,它的蛋白表达能力是模块化和可编程的,只需要切换 eRNA “蛋白质编码盒protein-coding cassette”就能在细胞内外制造肽、酶、抗体、和受体等,因此 eRNA 可以在任何领域创造药物。

eRNA 还可以使用非编码区域来控制蛋白质的表达水平、稳定性、靶向性等。因为 eRNA 没有自由末端,不被先天免疫系统(不会触发先天免疫:外来 RNA 的裸露段会被 RIG-I 样受体家族识别和特异性结合,从而触发先天免疫系统来破坏外来 RNA)或核酸外切酶识别,所以它是高度稳定的结构。

蛋白质疗法的一大挑战是,抗体和肽等治疗方法很昂贵,其中的一些治疗因为蛋白质的半衰期短暂还必须经常注射。而 eRNA 药物可以在患者体内表达治疗性蛋白,不用通过注射来被动地接收这些蛋白质,可以重复给药,并且可以长期体内制药产生治疗效果。

Laronde 计划在未来 10 年内建立一个模块化和可扩展的 eRNA Gigabase 工厂。可以同时并行处理多个程序的开发,能支持多种基于 eRNA 的药物的开发和推出,以在未来 10 年内生产、临床和商业化多达 100 个候选产品。Laronde 的 CEO Diego Miralles 博士表示,鉴于该平台的可编程性及其独特的药理学,与传统生物技术项目相比,预计 eRNA 药物开发时间将加快,项目成功率也会更高。

2021 年 8 月 30 日,Laronde 完成 B 轮 4.4 亿美元的融资,投资人方包括 Flagship Pioneering、T. Rowe Price Associates、Invus 等。

二、“没有根”的平行创业

Flagship Pioneering 的独特性在于,结合了科学的创造力、技术的独创性、系统的创业精神、充满执行力的领导、专业的资本管理和庞大的专家网络,在一个单一的机构中诞生了一大批企业。Flagship 认为:“我们是我们公司的主要创始人、投资者和所有者,通过向他们提供我们生态系统的所有资源,对他们的长期成功负责。”

1. 创始:“没有根”对创新来说是件好事

创始人 Noubar Afeyan 父母是亚美尼亚人,他的家族是亚美尼亚人种大灭绝的幸存者,他 13 岁时因战争爆发随家人流亡到加拿大。从每天顶着炮火去学校,到逃离至一个全新的陌生世界,他的生活总是面临着诸多的不确定性和挑战, 必须靠自己去适应一切。

Noubar Afeyan 曾说,正是童年生活的不确定性在不知不觉中奠定了自己的创业者思维和极端的创新心态:“我仿佛没有根,因为被连根拔起了太多次。但是乐观地讲,‘没有根’对创新来说是件好事:你需要不断调整和改变你的工作领域来适应变化。我从不害怕不确定性,也不会一味追寻某个领域的专家。去拓展人类过去并不熟悉的领域,这才是真正的创新的边界,这也是我的‘没有根’。‘Pioneering’式创新就像是彻头彻尾的移民,好像你走入到一个渺无人烟的荒漠。”

在漂泊的青少年时期,他慢慢形成了偏执乐观(Paranoid Optimism)的生活态度,而此态度又深深扎根在他的创业思想里。他认为创业正是这二者的平衡:如果你太害怕某些问题发生,你会失去做这件事的魄力;而如果你盲目乐观, 你会难以察觉危机正在靠近。担心和害怕是对不确定性的尊重,是对事物在快速变化的一种察觉;而能够在变化的环境中快速面对和应对问题,是任何商业计划书、任何商业策略都没法比拟的优势。

1980 年,Afeyan 考入加拿大麦吉尔大学化学工程系,毕业后去 MIT 攻读生物化学工程方向的博士。1985年,在一场 MIT 讲座上与隔壁参会者的攀谈改变了 Afeyan 的一生。坐在 Afeyan 隔壁的人正是David Packard,鼎鼎大名的惠普公司的创始人之一。交谈间,Packard 身上那种“企业家和创新者的融合”精神令 Afeyan 着迷,同时他意识到,自己所处的生物化工行业在当时恰好是一个“新兴行业”,至此,创业的想法开始在 Afeyan 的脑海中萌芽。

Afeyan 从 7 家不同的 VC 处总共融资约 1100 万美金,创立了 PerSeptive Biosystems,并于 1992 年成功上市,到 1997 年,这家公司拥有共计 900 名雇员,其年营收更是达到了 1.1 亿美金,并成为当时市场上最成功的蛋白质分析工具提供公司。

1994 年,PerSeptive Biosystems 已经是一家 400 人规模的公司,对于 Afeyan 来讲已经是“too big to innovate”。因此,在得到董事会支持后,身为 CEO 的 Afeyan 开始着手参与其他公司的创立。在1994~1997 的这段时间,Afeyan 作为合伙人参与创建另外四家生物科技领域的创业公司,后来其中三家都成功上市,并陆续被收购,其中包括后来被 Millennium Pharm(后更名为武田药业)收购的 EXACT Sciences 和 ChemGencis Pharm。

在此期间,Afeyan 并不是作为投资人的角色投资这些公司,而是真正作为合伙人,参与公司的业务发展,而由于 Afeyan 在这些公司的工作大都是同步进行的,因此他开辟出了一条独立于创业成功企业家和连续创业者的完全不同的道路,他将之称为“平行创业“。

由于这段“平行创业”经历的成功,Afeyan 转而开始规划划自己的下一步创业计划,“既然我可以做到平行创业,那为什么不干脆把创业这件事变成一件机构化的事情去做呢?”,自此,伴随着 Afeyan “机构化创业” 的蓝图,创建 Flagship Pioneering 的想法应运而生。

2. 投资:对创业的规模化复制

“We believe pioneering is best done by teams, and that it is a process that can be taught, learned, and replicated.”

(“我们相信开拓最好由团队完成,它是一个可以被教授、学习和复制的过程。”)

Flagship 官网上赫然写着这样一条准则,它无疑是 Flagship 基本价值观与方法论的凝练。与其说 Flagship 在做投资,准确地说,它更像是规模化地创业,标准化地建立起自己的创业公式:

Flagship 创建并孵化企业的过程,可以分为四个阶段:假设探索(Explorations)→科学验证(ProtoCos)→新公司成立(NewCo)→成长型企业(GrowthCo)。

1)假设探索(Explorations)

和其他 VC 对市场上现有的企业和项目进行调查研究不同,在 Flagship,公司创建始于“What if... (我们可以……吗)?” 和“It turns out…(我们可以......)”。

Flagship 有专门的博士/博士后团队组成 Fellowship 团队,围绕某个技术方向做头脑风暴。他们不依靠文献,而是只用一张白纸,思考市场需要什么,他们用“what if...”来做出假设,即:需要解决的问题是什么?用句式“it turns out ...”来回答,即:可以用哪些可行的技术来实现这个假设。

由于第一阶段假设的提出暂时还不需要科学证明,更多依赖团队的科学直觉和对市场需求的把握,这就确保了 Flagship 始终是在无人或是少有人探索的领域,创新的“边际收益”极大。

提出假设后,Flagship 依靠其庞大的外部合作者网络——来自学术界和工业界的专家和产业人士,来帮助选择和改进公司的想法。Flagship 参考这些意见并联合外部专家对假设不断迭代和优化,测试新假设的弱点和优势,并提出越来越好的假设,直到他们发现一些值得一试的突破性技术。

这个提出富有想象力的假设和对假设不断迭代优化的过程,Flagship 每年会进行 80~100 次。

2)科学验证(ProtoCos)

三到六个月后,经过迭代和优化并受到外部合作者网络广泛认可的的假设将进入第二阶段——ProtoCos(ProtoCompanies)。此时的 ProtoCos 不是一个真正落地的公司,更像是一个探索假设是否可行的项目研究,在此阶段需要判断该项目是否有机会成为一家公司实体。因此,该阶段最重要的目的是试错。

“一般来说,我们希望科学概念验证能够在不超过一年的时间且不超过 100 万美元投入的情况下实现。”Afeyan 表示。此阶段,每个 ProtoCo 会被分配相应的项目编号:“FL1”“FL2”“FL3”……(只使用编号而不对其命名是为了防止过于偏爱某个项目,从而影响客观的判断),并分别进行可能暴露其致命缺陷的“杀手实验”,来对每个项目进行科学验证。这些实验在 Flagship 经营的一家名为“VentureLabs”的实验工厂来进行,通过科学验证的项目将进入下一阶段——NewCo(NewCompany)。

Flagship 每年大概会创建 8~10 个 ProtoCos。ProtoCos 阶段,Flagship 会开始为每个项目组建一支具有相关科学和运营背景的人才团队,同时开始招募外部科学顾问。该阶段也是公司产生大量专利的阶段。

3)新公司成立(NewCo)

当最开始的假设探索——“What if...(我们可以……吗)?”的问题在经过科学验证后得到“ It turns out...(我们可以……)”的答案,通过科学验证阶段“考验”的 ProtoCo 则晋级为 NewCo,成为一家真正的初创公司。NewCo 会拥有自身的正式名称并获得大量内部注资,但此时仍然依附于 Flagship。

此阶段,Flagship 最重要的工作是为 NewCo 制定业务战略、产品计划以及组建团队。每个 NewCo 都专注于开发一个专有平台,为未来源源不断地研发生产新产品作准备。同时,Flagship 会为 NewCo 组建一个 20~30 人的团队及相应的董事会。大部分情况下,Flagship 内部合伙人会担任临时 CEO。这样的 NewCo,Flagship 每年会创建 6~8 个。

4)成长型企业(GrowthCo)

在 Flagship 孵化创建企业的最后一个阶段,NewCo 更升一级,成长为一家有独立运营能力的成长型初创企业 GrowthCo(GrowthCompany)。这时,Flagship 通常会从外部招聘一位 CEO,将初创企业正式作为一个完全分拆的实体进行运营,并从外部吸引大量资金和合作伙伴推进公司发展。

此时,一些早期参与公司建设的 Flagship 内部成员会选择继续留在那家公司或者轮换到其他的NewCo 以带领新的公司发展。尽管此阶段吸引了更多的外部资本,但 Flagship 仍保有该公司的主要所有权和决策权。

根据 Afeyan 的说法,在探索阶段产生的大量假设会被 pass 掉,少部分经过迭代优化的假设会进入 ProtoCos 阶段,超过 50% 的 ProtoCos 会成功演变为 NewCo。在 NewCo 成长为 GrowthCo 后,大量外部的风险资金开始涌入。GrowthCo 诞生了一批具有广泛影响力的公司,比如 Moderna、Denali、Rubius、Sana、Quanterix 等。

Flagship 的这套孵化模式具有以下特点:

①Flagship 合伙人兼具投资人和所投公司创始人的双重角色,抹除了利益冲突和信息不对称等问题。

②Flagship 在其创业公司的成立早期一直保持独立注资,只在公司规模发展到一定阶段的时候才会开放接受市场化风投机构的投资。在这种体系下,即便走到 IPO 阶段,Flagship 也往往能拥有公司40~60%的股权,从而获得巨大的收益。同时,由于本身所处生物医药领域的特殊性,Flagship 拥有各公司在研发阶段所有专利的所有权,这些专利带来的后续知识产权收入也是 Flagship 收益的重要来源。

这里值得一提的是,与“专利如云”的制药巨头相比,Flagship 在专利授权上的表现毫不逊色。据 Derwent Innovation WIPO 专利数据库统计,2015~2017 年 Flagship 平均每 1 亿美元研发支出对应的 PCT 专利公开数量为 114 项。2017 年,生物制药行业一些大中型公司比如 Regeneron、BMS、Biogen、Pfizer、Gilead、Vertex 等平均每 1 亿美元研发支出的 PCT 专利公开数量分别为 26、20、16、11、10、10 项。

2017 年,Flagship 的总研发支出为 12 亿美元,远低于一家具有代表性的生物制药公司,但其专利生产力却超过了生物制药行业的这些大中型公司。20 年来,Flagship 已经向全球授权了超过 2500 项专利,仅 2020 年一年就提交了 300 多项专利申请。

③不同于成长型投资对尽调的重视,以及风险投资对团队、研发能力的考察,Flagship 对行业的技术非常了解,与行业内的人才都保持着密切的关系。依托其庞大的科学家团队,Flagship 本身便是一个具有高度创新能力的研发平台。

3. 团队:将 Afeyan 复制了 N 次

从 2000 年到 2005 年,Flagship 平均每年孵化两家公司。到 2020 年,Flagship 的速度增加了一倍多,平均每年孵化五家初创公司。公司孵化速度更快、规模更大,离不开人才的快速复制。

Flagship 目前共有 195 个人,其中包括 40 位合伙人。虽然职责不一,但其中大部分都会参与孵化公司,其庞大的“平行创业者”阵容可以说是把 Afeyan 复制了 N 次,例如:

David Berry 博士,于 2005 年加入 Flagship 担任 GP。他获得了哈佛医学院和 MIT 生物工程的双博士学位,拥有 200 多项专利。他在 Flagship 联合创立了 20 多家公司,担任过包括 Seres、Evelo 和 Axcella 等 10 多家公司的创始 CEO。

Geoffrey von Maltzahn 博士,于 2009 年加入 Flagship 担任 GP。他获得了 MIT 生物医学工程和医学物理学博士学位,也具有 200 多项专利。他创立的公司包括:Tessera、Generate、Indigo、Kaleido、Seres 等。

Doug Cole 博士,Flagship 的创始合伙人。他获得了宾夕法尼亚大学医学博士学位。加入 Flagship 之前,他是哈佛医学院的神经学讲师。在 Flagship,他联合创立了 Ensemble、Foghorn、Inzen、Moderna 等公司。

Avak Kahvejian 博士,于 2011 年加入 Flagship 担任 GP。他曾领导了包括 Rubius、Seres 在内的多家公司上市。

他们日常工作中最重要的部分就是在孵化公司的早期(NewCo 阶段)担任临时 CEO,在此期间,他们的主要工作就是花费大量时间搭建团队、主导公司的发展方向,直到公司成熟后将其转交到下一任 CEO 手上,而自己再去担任下一家 NewCo 的临时 CEO。

Avak Kahvejian 如此评价 Flagship 的孵化模式:“这是一个与众不同的模式,Noubar 是这个模式的发明者,他在成功探索平行创业的可行性之后,训练我们也这样做,将平行创业机构化、规模化。”

三、冰山之下:美国科技创投圈的优渥土壤

Flagship 模式的成功离不开美国生物创投圈优渥的土壤,事实上,Flagship 只不过是冰山一角。

美国生物医药创投圈、产业圈和科研圈之间联系紧密,正是这种紧密关系间超高频率的互动,才使得美国的学术界、产业界与资本界之间能够形成“三位一体”,使各方有效资源实现效率最大化。

首先,美国政府非常注重科技成果的转化与对创新创业的鼓励支持,国会通过立法对从事科研工作的中小企业进行税收优惠、界定研究成果与发明专利的归属权。例如 1980 年制定的《专利与商标法修正案》(又称《拜赫-杜尔法案》),为联邦所资助的研究而产生的商业化创新提供了一个统一的框架,允许大学和其他非盈利组织获得这些发明的专利,并可以与公司合作、将他们推向市场。

这个法案被普遍认为提高了美国大学与工业界之间的技术转移水平。2002 年,英国《经济学人》——一贯具有批判性的杂志——曾这样评价:“《拜赫-杜尔法案》可能是过去半个世纪,美国制订的最令人振奋的法案”,并将《拜赫-杜尔法案》视为扭转美国上世纪 70~80 年代产业衰退的“救世主”。

其次,美国大学有成熟的 Tech Transfer Office 体系,即科技成果转化部门。在美国高校 TTO 部门任职的人非常专业,也很受人尊敬,他们是推动创新经济的先驱力量,既具有技术背景(通常是PhD),又懂专利法(有些人有法学学位),还懂商业和投资(在 BCG 咨询或者 VC 做过投资)。他们既能说科学家的语言,又能够说投资人的语言,真正起到桥梁的作用。

此外,Flagship 这样的早期基金,也有专门的人负责科技成果转化。Afeyan 是典型之一,他的学者背景帮助他洞察项目的前景,在听取了 Morderna 创始人的报告之后,敏锐地发现 mRNA 技术大有可为,作为一种全新的治疗方式,商业潜力远超干细胞技术。

Flagship 配置了非常大比例的科研人员(Labs),在产业链最上游的环节具备科研能力和核心知识产权。这些人都是高素质、天生具有好奇心的全职科学家,可以在不同项目间轮岗,这也为他们分散了风险,不会出现类似“Bad Blood”事件中那种为了个人的利益欺骗全世界的行为。

Flagship 成功的连接了学术界、产业界和资本界,集齐了创业核心要素,使得“可复制的创业”成为可能。这种模式也为新能源、新材料等技术密度高的前沿领域提供了新的思路。

四、风险与展望

1. 风险

当然,并非一切都一帆风顺。

Flagship 已经关掉了四家投资超过 1000 万美元的公司,以及 13 家投资低于该金额的早期初创公司。例如,去年 4 月,专注于基于精子治疗的生育公司 Ohana Biosciences 在隐身一年多后关门并解雇了大部分员工。成立于 2013 年的 Indigo Agriculture 也在横盘整理,它是一家旨在利用微生物提高种子产量的农业公司,曾融资 11 亿美元(这对一家农业初创公司来说是一笔巨款),但一直难以使其业务走上正轨。

就在 4 月 9 日,以“解锁微生物群,改变医药世界”为宗旨的全球知名生物技术公司 Kaleido Biosciences 宣布退市,停止所有业务并解雇所有员工。

今年 2 月微境生物/偶领生物创始人谢雨礼博士在《生物医药 2022:全球创新趋势和差异化策略》一文中提及 Kaleido 公司和它所处的赛道:

细菌作为一种活体药物,也有产品进入临床研究,但效果不尽人意。2021 年,Forte 公司治疗特应性皮炎的粘膜玫瑰单胞菌药物 FB-401 2 二期临床失败,股票暴跌 80%。Seres 治疗艰难梭菌感染的肠道菌药物 SER-109 曾获得过 FDA 的突破性疗法,但也在样本量放大的二期临床中折翼,没有达到临床终点。Flagship 孵化的纳斯达克上市公司 Kaleido 最近也中止了治疗 COPD 的肠道菌药物 KB109 的二期临床试验,股价跌去峰值的 90%。

可能还是像中药一样,体系过于复杂,我们还不能完全理解其中的科学原理。肠道菌的基因组学和代谢组学的深入研究有望推动这一领域的发展。

Kaleido 的裁员、破产、退市,再次证明了新药研发高风险的特征,当今生物技术市场仍旧面临着严峻的形势。

在一个新赛道上,黑暗中的摸索往往是一个痛苦的过程,期间披荆斩棘前行的先驱一不小心就功败垂成,成为烈士。这样的命运可能落在任何一家新药研发公司,即使背后有世界一流明星投资公司加持,这也要求投资者对技术的成熟、漫长的回报周期必须保持巨大的耐心。

2. 结语

但毋庸置疑的是,Flagship 开创了风险投资界一种全新的风险投资模式,打破了该领域传统的投资惯例,并将创业转变成了一种可以“复制”的过程。Flagship 的内部员工都有着多重身份,既是产业人士,又是科学家,既是企业管理者,又是投资人。“风险投资机构”明显已经不符合 Flagship 的定位,这只是它的外壳,而非灵魂。正如 Afeyan 所说,Flagship 是一家“完全整合的生命科学创新企业”。

卓越的投资成绩,让 Flagship 在募资中无往不胜。去年 6 月中旬,Flagship 宣布为最新一轮基金(Fund VII)募集了 34 亿美元。目前,Flagship 运营的总资本池为 67 亿美元,管理 141 亿美元的资产。

在 Flagship 完成 Fund VII 资金的募集后,Afeyan 表示,在目睹了新冠疫情对全球的健康威胁后,他们将重点深耕保健领域,这是一个 8000 亿美元的市场。为此,Flagship 搭建了一个新部门——Pioneering Medicines Division,致力于对疾病进行预防和监测,而不是等到疾病爆发再进行补救。Afeyan 说:“如果不是新冠疫情,我们不会对做这件事如此执着。”

2021 年 10 月 11 日, Flagship Pioneering 因“开创性方法和对人类健康与可持续发展的影响”而获得认可,入选《财富》杂志“2021年度改变世界”榜单。在全球疫情的大背景下,Flagship 以一种无畏的冒险精神,驶向生命科学的无人之海,向这个、甚至下一个时代最棘手的挑战发起冲锋,为人类探索更多的关于生命的希望、关于治愈的可能。

Reference

https://blog.sageintacct.com/blog/biotech/outlook-for-biotech-financing-in-2022

https://www.flagshippioneering.com/our-value

https://www.flagshippioneering.com/join/fellows

https://www.ispeboston.org/flagship-pioneering-raises-2-2-billion-for-new-biotech-fund/

本文来自微信公众号:海外独角兽 (ID:unicornobserver),作者:Jessie,编辑:penny,特别感谢感谢吴昊博士、胡舒楠、王恺对本文的贡献