2022-04-12 23:44

扫码打开虎嗅APP

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:韩舒淋 徐沛宇,编辑:马克,头图来自:视觉中国

“因为中美签订的天然气合同占用了美方巨大的天然气份额,所以虽然欧盟极度缺气,美国却只能挤出150亿立方米天然气给欧盟(俄罗斯每年出口欧盟1500亿立方米),同时眼睁睁看着中方把美气加价十倍卖给欧盟,赚得手软。”

这一说法近日在社交媒体上流传甚广,但全是演义。天然气供应紧张形势确实在加剧,欧盟气价确实大涨,国际天然气市场的“亚洲溢价”已经变成“欧洲溢价”,这些都是事实,除此之外,都是想象。

一、亚洲溢价转向欧洲溢价

中石油经济技术研究院4月12日发布的《2021年国内外油气行业发展报告》称,欧洲天然气目前的低库存和年内的高需求,将成为2022年全球天然气供应紧张的主要因素。全球各区域天然气供需失衡的局面将在2022年加剧,地缘政治因素将加剧价格波动并推动价格继续上涨。

过去几个月,由于欧洲天然气价格大涨,导致大量国际市场的LNG转而卖到欧洲,而中国的买家也参与其中,三桶油和国内民营公司都有转售LNG至欧洲市场。不仅如此,也有海外贸易商不惜违约,改变目的地卖至欧洲。

一艘3月21日自美国得州出发的LNG运输船起初驶向亚洲方向,后在4月1日调转航向,重新穿越巴拿马运河驶向欧洲直布罗陀。这一转向是当前国际LNG贸易的缩影。来源:路孚特船舶数据

这一现象的出现,是国际天然气贸易在价格和贸易条款的新变化之下,综合作用的结果。

天然气市场有强烈的区域性特点,其运输、交付受基础设施制约更大,主要依靠输气管道和船舶运输液化天然气(LNG),LNG的运输、交付还需要接收站的建设来配套。

管道气的价格一般为长协合同锁定,长协合同价格一般与油价或交易枢纽价挂钩,其输送容量和价格相对固定,灵活性较低。而LNG市场灵活性较高,其贸易既有长协也有现货,现货价格更容易受到市场供需变化影响而波动。

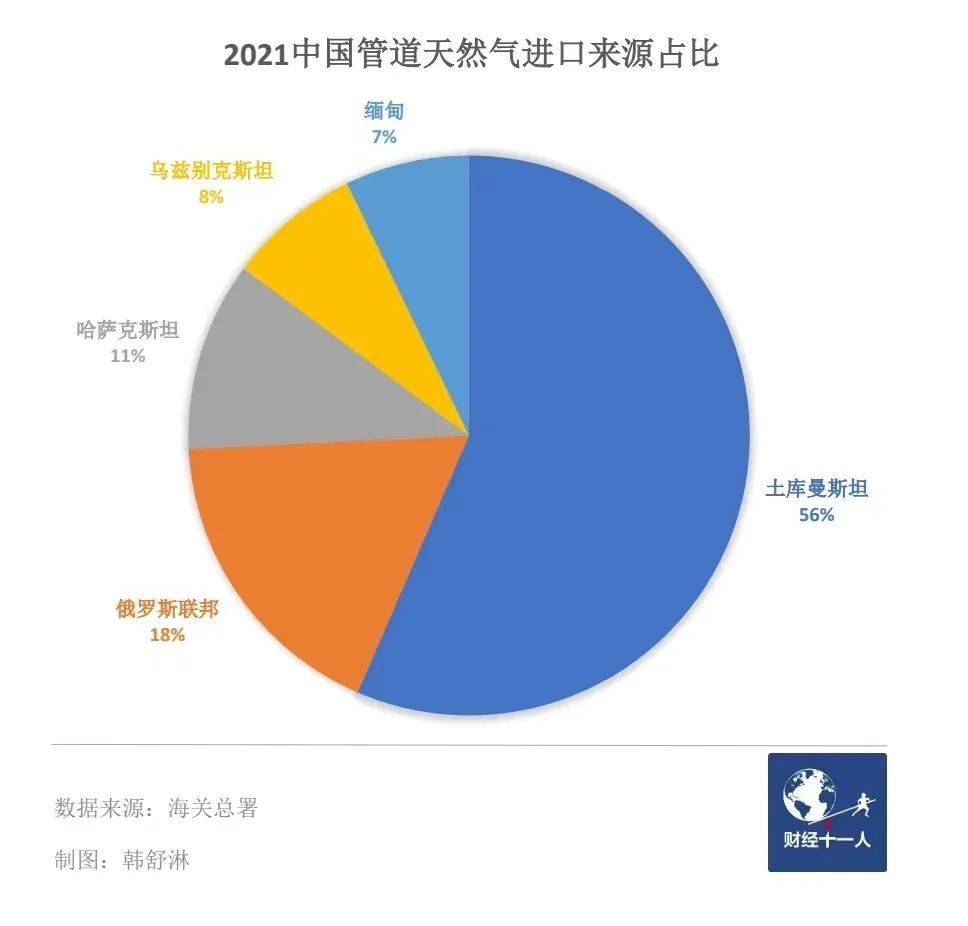

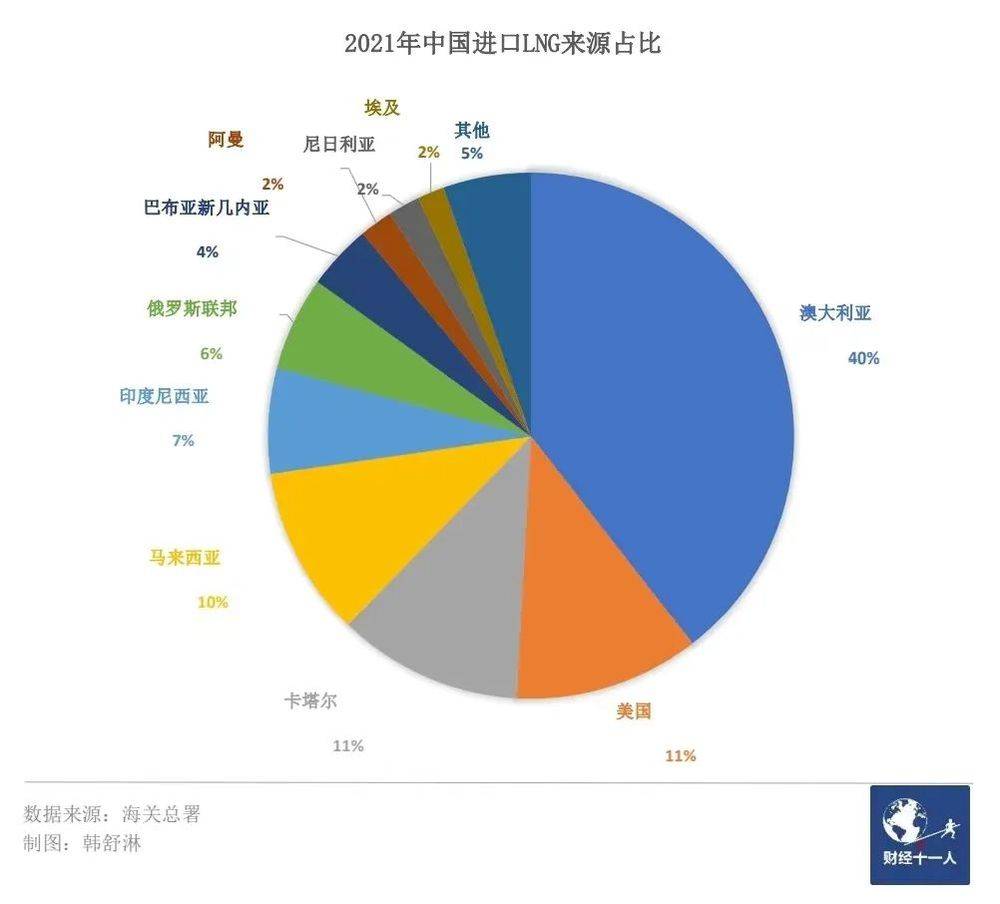

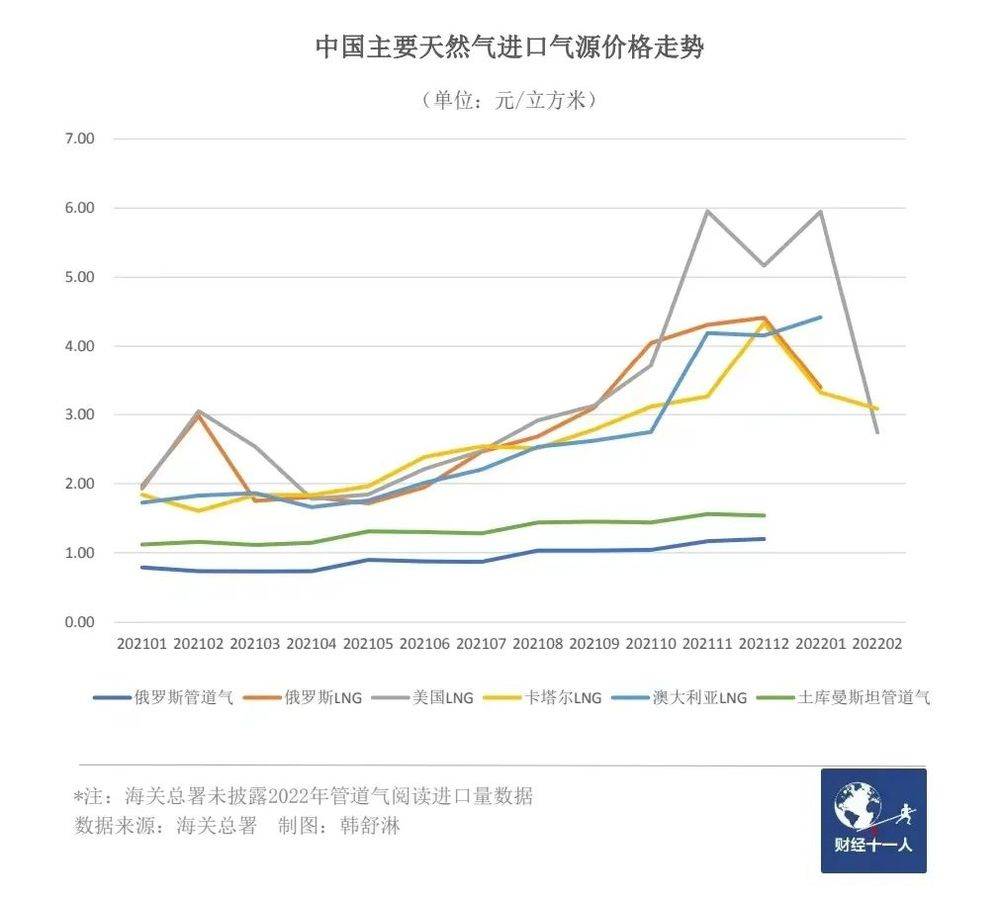

对中国为言,主要的管道气进口国来自中亚(以土库曼斯坦为主)、俄罗斯和缅甸,分别从新疆、黑龙江和云南的口岸进口。主要的LNG进口国来自卡塔尔、澳大利亚、美国和东南亚。

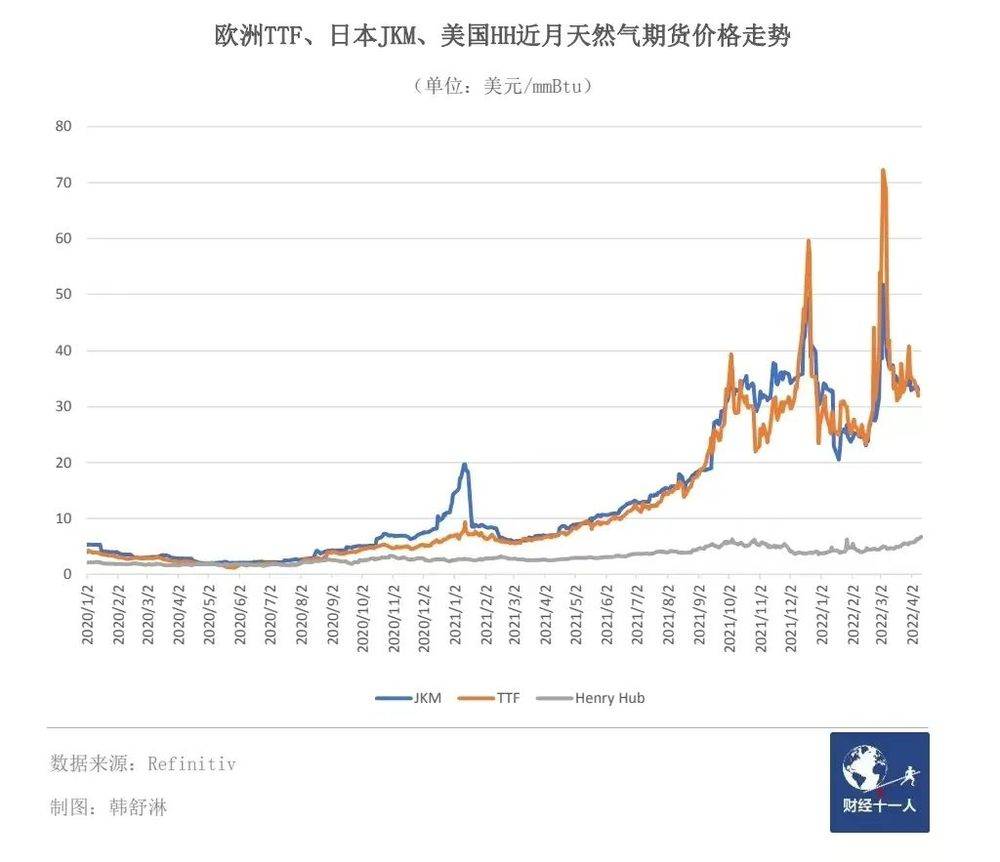

传统而言,亚洲三国中国、日本、韩国由于有着大量的天然气进口需求,相对远离主要的产气国(美国、俄罗斯、中东、澳大利亚),并且长协和现货定价一般与油价挂钩,多重因素下,东亚的LNG长协和现货价格历来是全球最高,被称为“亚洲溢价”。

欧洲由于自身的能源转型和供应形势变化,自2021年四季度起,天然气、电力价格不断攀升,俄乌冲突以及欧洲的能源自主进程更加剧了供需紧张。这使得欧洲的天然气价格超过了亚洲。国际天然气市场价格从亚洲溢价转向欧洲溢价,是转售现象出现的核心原因。

今年3月,欧洲天然气枢纽TTF近月现货日收盘价上涨至最高超过77美元/mmBtu(百万英热单位),而亚洲日本JKM现货价同期最高超过50美元/mmBtu,欧洲价格溢价明显。以4月11日价格为例,欧洲近月期货价在36美元/mmBtu附近波动,市场仍在观望卢布结算问题是否会恶化,亚洲JKM近月现货价为33.6美元/mmBtu,欧洲溢价仍然存在。

美国出口的长协LNG价格,一般都与本土的Henry-Hub价格挂钩。但目前售往欧洲的天然气现货,有相当部分已经是根据欧洲TTF枢纽价格来倒推运费后定价,其价格显著高于Henry-Hub枢纽价格。换言之,美国通过向欧洲出口LNG,正在赚取比平时更多的利润。

二、贸易条款变化推动转售

价格驱动之下,天然气贸易条款的变化,是转售现象出现必不可少的条件。其中最重要的就是许多新的LNG长协合同从DES(目的港船上交货)变为FOB(装运港船上交货)。

2016年之前,中国的LNG进口主要来自卡塔尔、澳大利亚、东南亚,与这些国家签订了照付不议的长协合同来锁定价格和供应。这类贸易有几个特点:一是长协价格一般与油价挂钩浮动;三是采用DES(目的港)条款,限定了LNG交货的目的港口。

美国的页岩气革命,逐步改变了这一趋势。有天然气贸易专家对《财经十一人》介绍,美国作为新兴的天然气势力,其LNG开发商为了尽早做出投资决策,需要尽快签订长协合同以获取贷款融资,为了开拓市场,他们改变了LNG贸易的合同规则:一方面是将价格与Henry-Hub、TTF或者现货挂钩,而过往一般与油价挂钩;二是从DES(目的港船上交货)条款变更为FOB(装运港船上交货)条款。

该专家分析,这样的变更,增强了LNG市场的流动性。在DES条款下,买方需要指定LNG运输的目的港,而FOB条款则将目的地的选择权交给了买方。换言之,签署FOB条款的LNG长协,买方在买到气之后,可以自主选择将货运到哪个港口。另一方面,随着国内新兴买家的出现,他们为了方便操作的灵活性,避免违约条款制约或承担损失,也更愿意签署FOB条款合同。

换言之,在目的港(DES)条款下,长协合同由于锁定了目的港,因此转售比较困难。而装运港(FOB)条款下,买方可以自由选择在哪里交付,也就更容易转售。而美国近两年新进入市场的LNG有大量FOB条款的长协合同,这些气量可以灵活在市场上转卖。

在实际贸易中,LNG贸易商和大型油气公司也承担了重要的“串货”和资源池的角色。如东亚三国对LNG的要求有所不同,中国的LNG一般会气化进入管道,需要低热值、高气化率的气,而日韩进口的LNG一般用于气电厂,需要高热值、低气化率的气,针对不同需求,需要贸易商来“串货”。也因此,许多LNG的贸易合同并不是与产气公司直接签订,而是与贸易商签订,这都增强了LNG贸易的流动性。

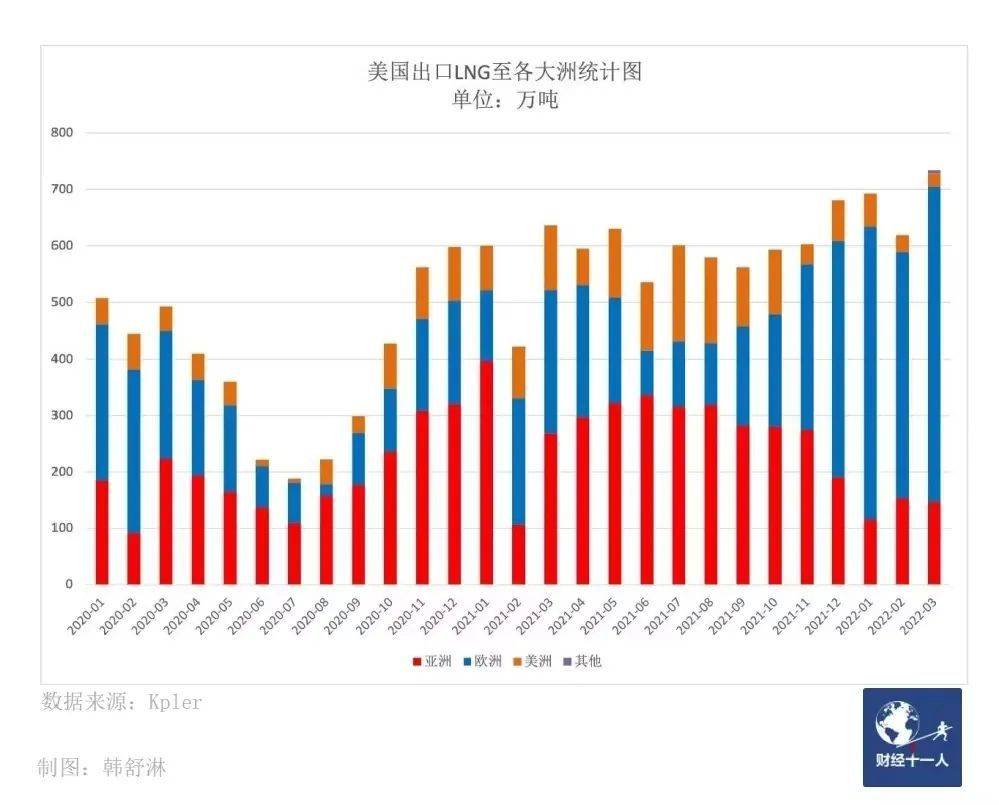

因此,综合来看,在新的FOB条款下,天然气贸易增加了灵活性;天然气国际市场的亚洲溢价转向欧洲溢价和欧洲巨大的需求缺口,改变了LNG贸易的流向。二者综合作用下,使得有比较强灵活性的美国LNG出口更多流向了欧洲,其中也包括部分国内买家、贸易商的转售。

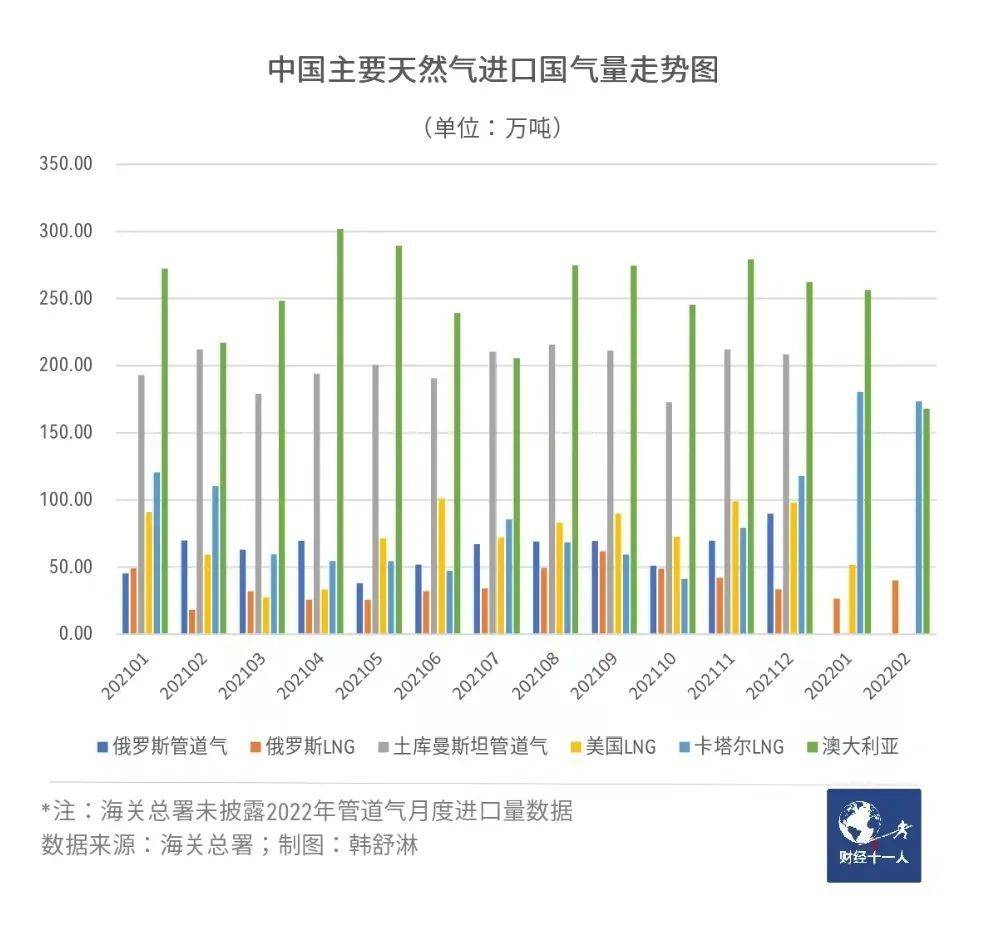

综合海关总署数据和美国能源信息署的数据来看,2022年1月,美国出口至中国的LNG降至0,2月中国没有接收来自美国的进口LNG。全球范围来看,自去年冬季以来,美国出口至欧洲的LNG大幅明显,连续4个月超过三分之二的LNG都出口到了欧洲,对应的出口至亚洲的LNG明显减量。

三、中国需积极应对

通过以上分析可以明确,LNG的转售是当前市场下正常的商业行为。而这一现象折射了全球能源供应危机。

中国对天然气的需求增长十分旺盛,需加大力度应对全球天然气供需矛盾加剧的挑战。根据中石油经济技术研究院发布的《2021年国内外油气行业发展报告》,2021年中国天然气消费量达到3654亿立方米,同比增长12%,年度增量创历史第二高位。预计2022年天然气消费量将达到3954亿立方米,同比增长8.2%。上述报告还显示,中国2021年天然气对外依存度达到46%,较去年上升2.8个百分点。

进口气量主要通过长协合同锁定,但无论管道气还是LNG,天然气长协合同并非固定价格,一般与油价或天然气交易枢纽价格锁定。因此,在油价上涨,气价也上涨的情况下,中国通过主要气源国进口的LNG价格在最近半年都明显上涨。

尽管国内自产气成本相对低廉,但进口气量占比超过四成,国际市场价格上涨,依然会带动整体市场的用气成本。尤其是沿海的工商业天然气用户和气电厂,在合同外的市场气部分,气价传导更为明显。在现在的价格水平下,发电、陶瓷、金属加工等行业用户,都难以承受高成本的气价。

冲突的博弈仍在继续。4月5日,欧盟宣布第五轮对俄制裁措施,提出六项制裁,其中第一项就是禁止进口俄罗斯的煤炭。欧盟70%的煤炭依靠进口,其中俄罗斯占欧洲硬煤进口的46%,是欧洲第一大煤炭进口国。此次制裁,意味着欧洲能源供应形势将进一步严峻。

地缘冲突的走向无疑将是左右未来能源供应、价格最大的变量,而现在无人能够判断其结果。在欧洲大举与俄气脱钩之际,天然气的供应形势会愈发严峻,价格短期难以回落,不具备价格优势的亚洲市场,将更难以买到足够的天然气。另一方面,高气价以及疫情对需求的影响,也还有待观察。供需都面临更多的不确定性。

2021年,中国超过日本首次成为全球最大的LNG进口国。标普国际发表于3月11日的一篇分析认为,高气价下,中国2022年LNG进口量可能不会继续增长。该分析指出,国家管网公司最新公布的4月至12月LNG接收站码头接收剩余能力比2月同期高出约28.5万吨,意味着有的买家由于缺乏市场需求而取消或推迟了预定的额度。

与俄罗斯的贸易方面,据海关总署数据,2021年俄罗斯在中国进口的LNG和管道气中分别占比7%和18%,中国对俄依存度远低于欧洲。目前主要通过中俄东线进口,2022年年进口量将增长至150亿立方米,2024年达到380亿立方米的设计管输能力。另一方面,俄罗斯还在与中国谈判远东线管道,其输送量可达到100亿立方米每年。

不过,中国一向秉承进口气源多元化的战略,来自俄罗斯的天然气不可能在短期内激增,长期来看也不会占比过高。

中国石油大学(北京)教授刘毅军对《财经十一人》表示,从俄罗斯进口多少天然气最重要的影响因素是两国战略合作意愿和各自经济利益的考量。管道天然气有价格和供应稳定的优势,但国际LNG贸易也越来越多,中国在国际上可购买的气源在增多。此轮地缘政治变动,有利于远期中俄的能源合作,而中俄天然气贸易的长期趋势并不受此单一事件的影响。中俄未来是否会有天然气贸易的重大突破,还需要新的契机,以及看当时的经济形势。

对中国而言,天然气不仅在发电、工业领域有需求,更重要的是冬季还将面临保障民生供暖的考验,当前形势下,能源安全挑战仍然严峻。

有气电厂人士此前对《财经十一人》评价称,俄乌冲突虽然远离亚洲,但全球能源市场是一体的。国际市场一次能源煤炭、石油、天然气齐齐飙升,如果持续下去,将会引发一场低烈度的能源安全危机,可能需要用类似应对能源安全危机的思维来处理当前的情况。

3月7日,国家发改委副主任胡祖才在国新办新闻发布会上回应大宗商品价格上涨时表示,要做好能源保供稳价工作,保障能源安全。重点是做好煤炭保供稳价工作。中国煤炭占能源消费总量的56%,燃煤发电量占60%左右,煤价稳则电价稳,能源价格的“基本盘”就稳。

相关政策已经开始出台。3月18日,发改委向相关省区、能源央企下发《关于成立工作专班推动煤炭增产增供有关工作的通知》,提出主要产煤省区和中央企业全力挖潜扩能增供,年内再释放产能3亿吨/年以上,日产量达到1260万吨以上的目标。并分设5个工作组,对接中央能源企业和重点产煤省份。

4月11日,国务院总理李克强在主持召开经济形势部分地方政府主要负责人座谈会时再次强调,各有关方面要着眼大局、强化协调,保障电力煤炭等能源稳定供应,加快释放国内先进煤炭产能。

本文来自微信公众号:财经十一人 (ID:caijingEleven),作者:韩舒淋 徐沛宇,编辑:马克,江帆对此文亦有贡献

1人已赞赏

10:04

10:04

05:12

05:12

05:27

05:27

06:43

06:43

05:21

05:21

10:42

10:42

11:26

11:26

07:13

07:13

08:02

08:02

05:59

05:59