2022-04-13 18:21

扫码打开虎嗅APP

本文来自微信公众号:中国企业家杂志 (ID:iceo-com-cn),作者:姚赟 谭丽平,编辑:李薇,头图来自:视觉中国

比想象中平静。

徐飞和另一个合伙人坦白了计划离开的想法,没有任何争执和不愉快,两人的想法一样,下个月房租到期后就结束。

2017年下半年,看到直播、视频行业兴起,徐飞决定和朋友合伙开一家影视公司,主要做的是拍摄和剪辑。2019年,业务激增,公司也走上正轨。2020年,新冠疫情来袭,公司业务进行了调整,主要做婚礼拍摄。但2021年10月后,客户的婚礼也因疫情不断取消、延迟,公司决定只留下合伙人。现在,轮到合伙人了。

一直以来,杭州城对商业信息、流量最敏感的人群,要属摄影师。公司团建的路上、企业年会的设备间、新人的婚宴现场、电商主播的直播间,他们都扛着设备出没在这些场所。他们极少讲话,一直在记录。

但一场场活动下来,哪些企业舍得花钱,哪些行业比较赚钱,哪个平台开始崛起了,他们也基本心里有数了;他们或许比客户公司的员工更明白,公司遇到了什么内部问题,接下来可能会发生什么动作;一场场直播下来,他们比运营还了解目前的爆款有哪些,以及谁家的直播间最舍得花钱。

而现在,他们也搞不明白下一个流量入口究竟在哪里。

“要么去一家大一点的公司做做视频,搞搞宣传,要么自己做短视频。还没想好,现在很多人都在刷短视频,但如果自己去做的话,投入会很多,现在和原来不一样了,需要一个团队一起做,还不容易做起来。”徐飞告诉我们。

纠结,很多时候是因为没有更好的选择。

“如果把流量的生命周期分成两个阶段,第一个阶段是增量期,第二个阶段就是存量期。”青山资本投资副总裁艾笑向《中国企业家》解释道,存量时代就会出现一个问题——平台和平台会出现竞争,就是你的时间到底是花在抖音上,还是花在微博上,还是花在游戏、快手上。

流量已进入存量时代。

中国互联网发展二十余年,先后经历了社交、搜索、博客、电商、O2O、社交电商、短视频等流量变迁,也催生了淘品牌、抖品牌、快手品牌、拼多多品牌等多个依托流量平台而崛起的新锐品牌。面对增长的需求,每一次流量见顶时,挖掘或寻找新的流量红利成为大家的惯性。

现如今直播电商、短视频都已进入成熟期中后阶段,继承者却还未出现。创业者们如同在迷雾中开上了一条盘山路,山路曲折,且大雾变浓,越发看不清未来的增长在哪里。

徐飞也曾享受过流量红利。

2018年11月上旬,因为徐飞忙到连轴转,约了他大半个月都没有找到合适的时间接受记者的采访。他曾告诉记者:“每天结束工作回家的路上就开始盘算今天赚了多少,明天需要跑哪里,以及距离‘双11’结束还有几天。”

流量时代真的变了。

2018年年底,淘宝直播开始兴起,明星、资本、流量涌入,吸引了一大批企业和工作室加入其中。稍微有些规模的淘宝店要么找外部团队承包,要么自己做,电商直播一度承载了大家对流量新增的期待和信心。

“那时,一般电商直播还要请主持人、专家和互动嘉宾。粉丝数在50万左右、日常观看流量在10万左右的主播,属于自带流量的小网红,一般一场直播报价会在一万五到三万元之间。而我们做拍摄的,一场下来基本在一万以内,林林总总加起来,对企业方来说一场直播加起来大概要10万左右吧,如果请明星那就另算。”徐飞回忆道。

摄影:史小兵

对比过于惨烈。

徐飞告诉我们:“2018年正式创业,2019年业务走上正轨,单子也最多,经常一天两个单子。现在,一周也就一两个单子吧,而且还是求婚的那种,一个机位1000元。”

从直播到做婚庆,也是徐飞的无奈之举。

徐飞告诉《中国企业家》,现在品牌自己做直播主要还是两种模式,一是自播,二是找第三方服务商合作。自播主要是一些中小微企业或者初创品牌,要求不高,一部手机一个支架就能搞定一场直播;找服务商合作的,对画质的要求变高了,需要的设备要求也高了。

“原来可能一个两万多块的摄像机就够直播了,现在同款设备的更新换代,一台摄像机的价格大概在五万块左右,有些要求高的可能需要电视台广播级的摄像机,一台的价格大概在十二万块左右。”徐飞表示,他们也不是放弃了直播业务,只不过考虑成本和现金流,贸然更换升级设备不太现实。

经历了数轮大浪淘沙,徐飞曾经的目标客户——想要发力直播的中腰部品牌,也逐渐分化,要么向上走,成了头部,要么向下走不再烧钱,回到合理的区间,还有很多企业已被淘汰。

徐飞坦言,品牌或者企业投放基于目的,会有自己的策略。2021年火爆的新消费品牌冷启动策略,就被明明白白安排好了策略,比如第一个月主要投放小红书,其次是抖音或快手。

经纬创投在《新锐消费品牌冷启动操作手册》一文中也提到了相似观点。文中基于5个时间段的不同指标,制定出来的5种投放策略。另外还总结了营销占比需要占总GMV的占比、团队配置等等内容。

但当大量商家涌入相似的内容后,转化很可能无法立竿见影。

“前几年,直播市场好的时候,一个月能做三场,大多是母婴类的直播。现在这些客户都不找外边做直播了,主要是因为服务方提供的平台粉丝量没什么转化,效果不太好。要么自己做,要么就放弃了。”徐飞解释,很多2019年前后的直播老客户转为自播,对外的投放也越来越少,“快撑不住了,没啥业务,我也快去找工作了。”

蛋糕缩水,吃蛋糕的人还变多了。

专注消费领域,拥有多年投资经验的艾笑,分享了她总结的流量规律。她认为流量的崛起主要有三个原因:第一,建立平台特质,吸引特定人群,完成流量累积;第二,平台在起步阶段,需要GMV来衡量起规模,为形成规模效应,平台在这个阶段会给部分先行者或商家一些福利和扶持;第三,平台在刚发展的阶段中,机制并不完善,有不少可钻的漏洞。

徐飞算是完整经历了电商直播的生命周期,“去年赚的钱,还不如2019年的一半,来做这块的人越来越少了。”他感慨道。

“我们也想知道流量去哪里了。”曾在杭州某坚果品牌负责电商运营的郭颖无奈地说道。

2021年年底,拥有电商从业十余年经历的郭颖,决定自己创业。但她并没有打算自己做品牌,而是代理一些母婴或美妆品牌,入驻电商平台,成为他们的线上渠道。

“我现在只是靠纯卖与自然转化,暂时还没有投放的打算,因为想要自然人群,后期测款测出潜力款了再投放。”郭颖目前策略是打一口井就要挖出水来,“我们不做小红书、抖音这种外媒体投放,一是我们是代理,所以会做站内投放,站外的基本是品牌在做。这也是不想做品牌的原因,需要投入的太多了。”

郭颖的投放策略是,简单、直接、见效。

“各大平台都在利用价格竞争,单纯不比价的客户少了,价格也在透明化,哪怕流量高了,转化也不一定能提高。”郭颖告诉我们,现在不少电商平台已经进入“付费模式”,付费了才给流量,不付费啥也没有。

国金证券研报中提到,当前时点,互联网业务模式趋近于成熟、用户流量增长趋缓、竞争格局趋近于稳定、政策监管趋严等趋势,均体现出中国互联网在经历了二十余年的发展后已经步入成熟时期。

同时,互联网发展从早期的看用户增长已经转为了追求收入和利润的阶段:从用户来看,增长空间有限,后续增长需要新设备和新场景的切换驱动,需求端to B和适老化产品具备潜力;从营收来看,用户规模做大后变现加速,头部效应明显;从利润来看,分化较为严重,成熟互联网公司核心业务为稳定现金牛,新兴互联网公司的核心业务盈利不足以覆盖其拓展新业务的亏损。

无论是电商、社交还是电商直播,ROI(投资回报率)已经成为投放者考核的关键指标。

有公关行业从业者告诉《中国企业家》,公关公司刚在国内兴起的时候,流量和业绩是直接挂钩的,大概就是转化了多少,分多少比例的钱。经历了几年的疯狂后,现在慢慢在回归,“最近一些企业找到我,说是希望回到流量挂钩业绩的合作方式。”

流量越来越值钱,但同时,流量的转化越来越难。

2016年3月,在映客、一直播、斗鱼等直播行业第一梯队“斗”到焦灼状态时,淘宝借着“直播+”开始将直播作为一个插件,在自己生态圈尝试变现的问题。

淘宝直播推出百日后,当时的负责人陈镭在接受采访时曾表示,借助淘宝直播,新的形态、新的物种正在淘宝内落地生根,成长出来。过往这一百天,还是蛮成功的。从当时的数据上看,100万人的观看会带来32万的加购(将商品放入购物车)。当时,陈镭信心十足地表示,有信心,未来两年内,九成网红都会加入淘宝直播。

这种转化的盛况,早就不见了。

“我原来工作的单位,也不会去投放品牌,主要投产品。”郭颖告诉我们,他们投放逻辑主要是针对产品的投放,将有可能成为爆款的产品推出去,提高销量才是关键——钱变得越来越值钱了。

流量似乎在2021年突然被抽干了。

按照每年“双11”的惯例,各大电商平台都会实施通报令人震撼的GMV。叙事逻辑基本是,“今年用了X分钟打破了往年的X个小时的成绩”“今年‘双11’的成绩是往年的X倍”“今年平台上哪些新锐品牌正在崛起”。

为了完成这种叙事,多方都在努力。比如,时间上,名字从“光棍节”变成了“狂欢季”,促销时长从一天,变成了一个月;内容形式方面,从一个单纯的5折促销,逐渐增加了晚会、直播、社交游戏等内容;折扣的复杂程度,也复杂到需要专业人员帮做攻略和笔记。

而这些动作和现象背后,是要连续完成增长语境下的焦虑。

2021年“双11”,人们发现,电商平台的叙事方式变了。除了不再有滚动的GMV数字捷报之外,平常的一天、普通等词出现在“双11”的推广视频中——叙事也从增长变成了生活中的小美好。

过去奉为圭臬的电商GMV也在逐渐失效。

以往,淘宝在“双11”期间,通过将活动周期拉长、当天禁止买家退货等形式,人为扩大GMV;京东则在2014年到2017年,9次更改GMV统计口径。曾经,GMV一直是衡量电商平台竞争力的核心指标,但从投资者到平台方,这个指标正在被淡化。

摄影:史小兵

其实,针对GMV的统计口径,罗永浩也曾经在微博做出过阐释。按照电商行业通用规则:战报会用GMV数据,罗永浩的首场直播GMV高达1.7亿;但罗永浩方面当时用的是“总支付交易额”,也就是实际付款订单总额,这个数字是1.1亿。商家的投资回报也在虚高的GMV中,失去威信。

选用GMV作为通用标准的背后是规模。规模效应和提升互联网的估值逻辑,也是其叙事的底层逻辑。而如今GMV也涨不动了。

艾笑认为:电商平台是以成交为目的的一个场,它的规模效应特别明显,GMV直接代表了交易规模,所以会成为通用指标;但是新消费的投资浪潮起来以后,由于很多新进入消费投资领域的投资机构在此之前都是看TMT行业的,所以将GMV这个概念直接沿用到了消费品牌上,其实这是不对的。目前在投资阶段我们看的ROI其实也是一个短期指标,只能用来评判某个产品在某个阶段的投入产出比,也并不能判断品牌的长期价值。

3月29日,快手发布的2021年年报显示,截至2021年12月31日,快手平均日活跃用户3.233亿,平均月活跃用户5.78亿,每位日活跃用户日均使用时长118.9分钟。对比抖音单日使用时长101.7分钟、视频号的35分钟,快手已然成为短视频“杀时间”的神器。

不过,对比之前一年,快手日活和月活增速均出现大幅下滑。2021年,快手平均日活和月活的同比增速分别是16%和13%,远低于2020年同期的51%和46%。

2月24日,阿里巴巴发布截至2021年12月31日的2022财年第三季度业绩。数据显示,2021年10月~12月,阿里的中国广告及佣金收入首次出现了负增长,而这主要是因为淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比个位数增长。

由此可见,即便拥有“流量富矿”的短视频和电商直播,快手和阿里还是不得不面对流量增长难题。

回望过去两年,屈指可数的流量爆发当属直播电商与社区团购。二者狂飙于疫情期间,前者塑造了现象级大主播李佳琦、薇娅,也引来淘宝、抖音、快手“千播大战”,甚至带火了一批“直播间”品牌。后者,则吸引了阿里、京东、美团、拼多多、滴滴等巨头,再一次上演烧钱“百团大战”。

但二者也同样败走2021年。在大主播卷入逃税风波后,直播电商陷入沉寂;社区团购则在成本高企的压力之下,纷纷倒闭“退团”。

狂热与迷茫不无关系。

QuestMobile数据显示,近两年国内移动互联网月活增速不断放缓。2020年,疫情催化了线上经济达到了一波用户渗透小高峰之后,流量增长接近停滞。相较于2020年12月移动互联网月活规模的11.58亿,2021年12月的月活规模为11.74亿,同比仅增长1.38%。

伴随着人口红利触顶,移动互联网流量红利到达了转折点,平台想要寻找到下一个流量的爆发点显得愈发艰难。

消失的并非流量,而是流量红利。

3月底,快手发布财报后,新一把手程一笑在财报电话会上讲到了快手下一个增长点:“随着流量的增长,不断升级及优化技术及服务,为商家提升匹配精准度和订单转化率。截至2021年12月31日,快手吸引服务商超过500家。服务商有助于提升平台商家专业及系统性的运营和服务能力。”

擅长to C内容的快手,也要转向 to B。如果用这个标准来判断,快手也进入成熟时期。

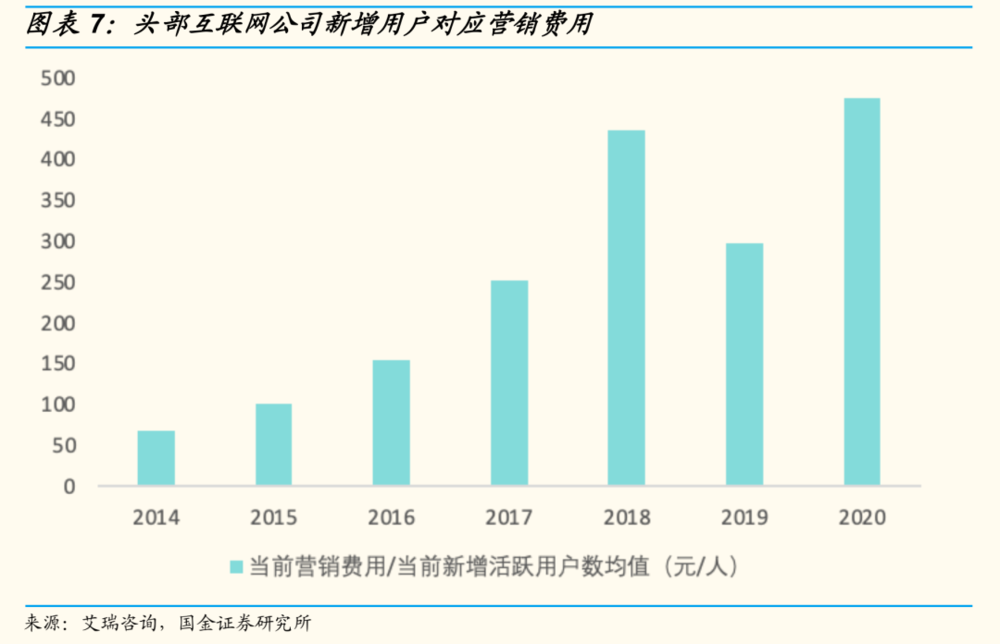

数据显示:2021年,快手每获得一个平均日活用户的营销成本为1013元,而2020年同期,这一成本仅为299元,大幅增加了两倍多;2021年,快手每获得一个月活用户的营销成本为700元,2020年同期,这一成本仅为177元。

群邑智库《2021年媒介价格涨幅预测及应对》报告指出,各方因素的影响导致2021年媒介价格上涨,价格向上波动幅度最高可达38%。

艾笑告诉《中国企业家》:“流量本身肯定是不会没有的。它一直都在。大家感受到流量没了,实际上是流量成本提高了,所以本质上其实是一个流量红利消失了,不是流量本身消失了。只要有人在,这个人有吃、喝、玩,有闲逛的需求,就是有这种信息沟通和交换的诉求,流量肯定都还是在的。”

流量即人,流量即人的注意力,流量即人在平台的停留时间。流量争夺的背后,都是对人的争夺。

用户一天拥有24小时是不可改变的,于是如何争夺用户的关注,便是互联网公司争夺的焦点。

从搜索引擎、团购、打车软件、共享单车、短视频、电商直播,到社区团购,从一二线到下沉市场,围绕在社交、游戏、长短视频、资讯、电商、生活服务等方向,巨头不断争夺用户使用场景、流量和时长,对近11亿网民进行了全面“围剿”。

流量红利的消失,如同规律,不可逆转。

艾笑认为,流量红利消失和流量红利产生一样,同样由三个原因产生。

第一,当平台的渗透率已经到一个水平后,获客成本就会增加,如原来对淘宝以及淘宝商家来说几块钱的获客成本,现在已经上百,人群就会相对固定。

第二,先行者的福利消失,流量红利稀释。大量人涌入一个赛道后,竞争会变得激烈。本来可以灌溉到100亩田地的水,需要去平均灌溉1000亩后,自然感觉水不够用了。

第三,平台机制越来越完善,初期平台规则相对混沌,不少空子可以钻,在逐渐的版本迭代和优化中,这些空子都会被补上。

在过去,每一次风口的出现,总出现流量型的产品。比如,挖掘下沉市场流量的拼多多,短视频时代的抖音、快手。但这种能够聚拢流量的产品,已经很久没有出现过了。

本文来自微信公众号:中国企业家杂志 (ID:iceo-com-cn),作者:姚赟 谭丽平,编辑:李薇