2022-04-14 09:00

扫码打开虎嗅APP

本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:秘丛丛,题图来自:视觉中国

2022年,创新药行业显得格外冷清,眼看着好几家biotech接连上演破发浪潮,对于这个依靠融资才能活下去的赛道,资本的冬天仿佛随时来临。

但其实,冬天来了并不可怕,扛过去就是了;可怕的是这种长时间笼罩在行业里的预期,让人一眼看不见头。

而在这样一个行业向下的时期,各家创新药企都在用自己的方式去对抗行业里翻天覆地的变化。随着今年各家药企年报纷纷出炉,几家Biotech里,君实靠单抗大幅弥补了核心产品PD-1的业绩增长乏力,这种靠着“不务正业”的打法,在一众扎堆肿瘤药的创新公司中,显得有些“另类”。

去年君实生物的总营收为40.25亿元,同比增长超过150%,但埃特司韦单抗就贡献了至少20亿元的收入。同时,也大幅收窄了公司的净亏损,净亏损同比收窄56.6%。它和礼来合作研发的中和抗体JS016(埃特司韦单抗)至少扛起了总营收一半的KPI,该药主要在美国市场销售。

中和抗体变身“印钞机”,一时间风光无两,但未来这样的奇迹能否继续充满未知。今年年初,它的PD-1抑制剂被预测将迎来业绩爆发,挺进10亿元销售规模,但实际情况却有些不同——2021年销售额为4.12亿元,同比锐减近60%,在四大国产PD-1厂家中垫底。

除以上两种药物,君实还有一款商业化产品。今年3月,君迈康(阿达木单抗)在国内上市,商业化才刚刚起步。今年是君实商业化落地的第四年,手里还握着超过50项在研管线,去年其投入研发依旧大手笔(占营业收入的51.4%)。

销售队伍面临无米下炊的境况,而每过一天,研发和销售费用都像吞金兽一般贪婪。

君实选择继续挖“隐形的金矿”,进军研发口服药,目前包括口服核苷类抗病毒药物VV116和靶向3CL蛋白酶的VV993。但抓住风口是敏锐还是投机,外界的认可和质疑也相伴而行。

身处动荡的市场中,活在此刻不是胜利。如何拿到明天生存的门票,或许更紧迫。未来君实PD-1抑制剂的营收能否翻盘?口服药会是它业绩的救世主吗?

绕不开的对手们

2018年君实的PD-1单抗(特瑞普利单抗注射液)抢得了首个“国产PD-1”的头衔,但错失了首个纳入医保而放量的机会。作为国内创新药的风向标,君实在PD-1上起了个大早,但奈何这一赛道过于拥挤。

人们在谈论君实的时候,总离不开把信达和它放在一块比较。

2019年11月,特瑞普利单抗医保谈判失败,而信达的信迪利单抗以63%的降价幅度顺利进入。彼时恒瑞的PD-1药物卡瑞利珠单抗在国内获批没多久,百济神州的替雷利珠单抗即将上市。除了第一阵营的选手已经悉数进场,还有一众后来者像康方、中生,在它们身后虎视眈眈。

2020年独家纳入医保目录,让信达的信迪利单抗迅速放量,顺利完成市场推广,其2020年的收入超过22亿元。同一年,君实的特瑞普利单抗销售额约10亿元,两者的销售差距拉开了1倍多。

“第一年没进医保”也常常被外界看做是君实的一大战略失误。“首先是没有准确判断PD-1的竞争局势,没有正确认识自身在这场战局的定位。”有业内人士曾这样透露。

不只是君实,对于国内四大PD-1厂家,进医保成了没得商量的事。2020年,恒瑞、百济、君实、信达齐聚在医保谈判桌上,四款国产PD-1全部进入医保。这就意味着2021年,PD-1正面肉搏的时代开启。

如今,2021年PD-1的成绩单已出,四家PK的结果非常明显。根据调研机构的统计,恒瑞的卡瑞利珠单抗卖得最好(38亿元),后面依次是信达和百济神州的PD-1单抗(销售额分别约为28亿元和16.5亿元),君实的特瑞普利单抗销售额垫底(约4.1亿元)。

不少人对于君实PD-1销售的惨淡有些感叹:它和信达的PD-1几乎同时上市(2018年12月),如今销量却一个天上一个地下。同时起跑的选手,常常被拿来比较。

对于君实PD-1相对落后的收益,有投资人并没有感到惊讶:“君实纳入医保的是个小适应症,医生对于它off-label use的使用(超适应症)还是有顾虑的。”

2021年特瑞普利单抗仅有黑色素瘤纳入医保,而该适应症的国内市场本就有限。根据弗若斯特沙利文分析,每年适用于黑色素瘤的PD-1市场规模大概是4亿元,占肿瘤市场的1%左右。

去年,特瑞普利单抗先后有两个适应症获批上市,分别是尿路上皮癌和鼻咽癌。但实际上,这三个适应症的病患群体都相对较小,和肺癌、肝癌等PD-1常见的大适应症没法比。

显然,君实走的是以多个小适应症切入PD-1领域的路线。信达则是更早地走到了大适应症的方向,在患病较小的适应症——霍奇金淋巴瘤上市并纳入医保后,之后三个大癌种适应症接连获批:非鳞非小细胞肺癌、鳞状非小细胞肺癌、一线晚期肝癌。

目前,君实也在同时进行病患群体较大的适应症的临床试验,以带动大适应症的市场拓展。君实董事长熊俊在不久前的一次沟通会上表示,“我们终于能有一个比较好的适应症布局了”,今明两年将收获多个独家适应症。

有一些业内人士看好其PD-1辅助治疗的两大适应症——肝癌辅助、非小细胞肺癌辅助独家获批。君实的联席CEO李聪曾预测,今年特瑞普利单抗的销售额可能翻番。

但是要业绩翻番,适应症数量的“开挂”还不够,销售能力是最直接的业绩推手和保障。“信达的销售(风格)非常激进,目前肿瘤线的销售团队(市场+销售)有2800人左右,还有100-200人是非肿瘤线,(药物的市场推广)是花了大价钱的。” 一位熟悉信达的业内人士透露。

从信达2021年的财报中,能找到它在销售投入上大手笔的证据。截至2021年12月31日,其年度销售及市场推广开支约25.41亿元,在总收入的占比接近60%。相比之下,君实的销售费用还不到它的三分之一,仅为7.3亿元,占比年度总营收的18%。销售费用直接拉开了销售团队的规模,据悉截至去年年底,君实的销售团队800多人。

可以说,信达一开始就在销售上做得非常“重”,不惜重金培养自身销售团队。曾有机构实地调研过信达后认为,信达的销售在学恒瑞,很有狼性,但它的积累不如恒瑞。“如果以后按照PD-1的方式推广后续品种,它或许能做大做强。”

长远来看,一支实力过硬的销售团队是日后管线推广的得力助手。但如果上市的药物少或者无药可推,这支销售军团烧钱的窟窿会越来越大。换言之,需要有一定数量的管线不断“投喂”。

如今,信达就面临着“销售机器”不能空转的挑战,既然自身管线可供推广的数量有限,与其闲着不如做别家药企的“药代”。近日,信达发布公告表示,公司将获得礼来旗下多款药物在中国大陆的独家商业化权益。

君实的商业化思路有些曲折,去年2月它先是“牵手”阿斯利康,寄希望于这家被誉为最懂中国的跨国药企,能够带来特瑞普利单抗的大卖。当时不少人看好双方的合作,预言君实的PD-1单抗在2021年的国内销售额增长超50%,达到16亿-18亿元。

现实却很骨感。“在适应症没进医保的情况下,让外企推动商业化实在是困难。”最终今年1月,君实生物宣布终止与阿斯利康的推广合作,收回原协议约定的特瑞普利单抗注射液推广权。

一面是商业化合作的美好幻想破灭,一面是君实内部商业化团队的动荡迭起。去年11月,其首席商务官CCO钱巍,在加入君实4个月后提出辞职,钱巍曾任职于阿斯利康、罗氏等多家跨国药企。值得注意的是,三年时间,君实更换了三任首席商务官。

君实生物在年报中承认,频繁的团队更迭导致队伍稳定性受到很大影响,团队执行力下降,市场活动不能稳定执行,市场活动有效性下降,客户合作信心受到很大影响。

“君实面临最大的挑战,还是商业化体系的建设。”熊俊在上述的沟通会上坦言,未来1-2年其PD-1单抗约新增11个适应症,销售队伍的建设能否完全跟得上,压力还是挺大的。

乘上概念的风口,能飞多高多久?

纵观去年国内四大PD-1药企的年报,君实在营收来源上的画风截然不同——新冠药物成首要驱动力,销售占比全年营收的一半;而其他企业的营收主力还是肿瘤药或仿制药。

去年君实营收的最大功臣来自中和抗体——埃特司韦单抗,该药在2020年由君实与中科院微生物研究所共同开发,2021年2月获得FDA批准上市,礼来负责其在美的商业化。

君实并未直接公布中和抗体疗法带来的具体收益,但根据估算至少在20亿元以上。报告期内,君实来源于礼来制药的技术许可及特许权收入约为23.65亿元,超过年度销售总额的50%。

但这样的营收剧增在今年1月面临刹车,1月24日,FDA宣布将限制再生元、礼来/君实中和抗体的使用。除非是对这些中和抗体敏感的突变株如Delta,才可以使用。“由于病毒变异太快,(中和)抗体的生命周期就一两年,想象力有限。”一位熟悉口服药研发的投资人解释道。

近来,牵动二级市场神经的是它的小分子口服药,包括VV116(靶向RdRp)和VV993(靶向3CL蛋白酶),前者与默沙东的Molnupiravir和吉利德的瑞德西韦(Remdesivir)原理相似,后者与辉瑞的口服药物Paxlovid(下称:P药)同属一个靶点。这两个靶点也是当前口服药研发的主流靶点。

目前关注度最高也是进展最快的是VV116,去年12月乌兹别克斯坦卫生部批准了该药物的紧急使用授权,VV116随之成为全球第四款获批用于肺炎治疗的口服药物。最新的进展是在上海市公共卫生临床中心,首例患者完成了该药的入组及给药。

实际上,君实的药物研发管线已达4款。可以说,它是国产四大PD-1厂商押注力度最大的企业,没有之一。一家企业的成长路线,往往会烙上其决策者的基因。作为君实实际控制人的熊凤祥、熊俊父子,因基金行业出身无医学背景备受争议,此前曾被媒体诟病影响其产品研发。

不能否认的是,这次押注带有金融行业的投资色彩,显露出对热门风口的敏感性。生物医药从业者“招财小黄鸭”透露:“君实的项目是熊俊选定并一直跟进的,他并不是外界认为的只是一个基金经理,其实对业务很娴熟。”

大公司新开一块业务需要调动很多资源一起去推动,君实这样一家做肿瘤靶向药的公司在第一时间布局了相关产品,比很多做感染领域的公司还要快,也从侧面印证了这一点。

君实的抗病毒业务占比逐渐上升。在PD-1业绩掉队、中和抗体营收难以为继的节点,呼之欲出的口服药接下来能“挑起大梁”吗?

乐观的方面确实不少,首先从外部因素看,辉瑞的P药无法独揽市场。首先价格较贵;其次产能有限,无法吞下所有市场,2022年其全年生产计划约1.2亿盒,其中9000万盒将于今年三季度和四季度生产。

在价格和产能上,P药都给后来者留下了一定的窗口期。上述业内人士做了个假设:如果VV116的销售额为1000万份,价格分别为每份200元、500元、1000元(P药价格的1/10到1/2),对应的市场分别是20亿元、50亿元、100亿元。

“不仅能内循环,VV116还可以拓展‘一带一路’沿线国家市场。但类似于乌兹别克斯坦这样的国家虽然有几千万人口,但受限于消费水平,销售额暂时难以预测。”

不少人看好君实VV116上市后的表现,比如至少能带来宝贵的现金流,还能帮助它与国内医疗系统建立好关系,反哺创新药。然而这一切的基础是,君实的口服药的效果不能与制药巨头们相差太多,如果效果不分伯仲就更好。打铁还需自身硬。

实际上,VV116很难瓜分到欧美市场,这才是一个具有可观体量的大市场。至于原因,上述业内人士认为:“P药竞争力很强,会成为欧美市场的主力。另外,在临床进度上,吉利德二代瑞德西韦可能会先在美国获批,FDA没有动力再批一个相似的药物。”

与此同时,深蓝观采访得知,二代瑞德西韦在欧美申请了两个化合物专利,但在国内只申请了一个,VV116在这个基础上进行了开发,所以它在国内可能会避免专利纠纷,但在欧美不排除会收到吉利德的专利诉讼。

VV116所在的RdRp领域还算好,辉瑞P药所代表的3CL蛋白酶抑制剂,竞争更加激烈,且君实的VV993可能不占上风。

“君实的VV993来自从中药找到的先导化合物,通过AI重新修改做的全新骨架。”君实推进速度很快,但其他药企的进度也不慢,比如众生、广生堂、先声药业等。

“进度和药效是决定竞争力的关键,大家都在你追我赶。辉瑞的me-too药会比较稳,VV993这种全新骨架就需要等临床试验结果了。”

其他研发机理的口服药也来势汹汹,比如真实生物的阿兹夫定(抗艾核苷类双靶点药物)和开拓药业的普克鲁胺(雄激素受体拮抗剂)。有消息称,前者的III期临床可能在近期揭盲,四月下旬或提交上市申请。后者前不久刚公布III期临床数据。“普克鲁胺的数据还需要等待FDA的审评,是否可以通过以及是否需要进一步补充数据还有待观察。”

至此,开拓药业、真实生物和君实生物一起进入“决赛圈”,谁都有希望成为首个获批的国产口服药。首个获批也意味着占据市场先发优势,有时晚一步市场规模可能就此拉开大差距。

活得好之前,先活下去

从2021年开始,刚刚没热多久的创新药行业氛围越来越冷清。PD-1,曾是整个创新药希望的开始,但如今几乎和创新药的“内卷”画上了等号。

据西南证券不完全统计,全球154个PD-1药物有85个是由中国企业研发或合作开发,占比超过一半。

K药和O药动辄几十亿甚至上百亿美元的销售成绩,当初吸引国内一众药企纷纷入局,国内PD-1市场的预期由此推高。但随着五款国产的PD-1抑制剂陆续上市,其中四款均进入医保,观察各家最新的财报会发现,国内PD-1的市场规模今非昔比:包括制药外企PD-1抑制剂的在华销售额,整个市场加在一起还没卖到150亿元。

值得注意的是,君实的PD-1业绩掉队,其实和价格没多大关系,因为其售价是国内最低的2.98万元/年。这说明单纯的降价,已经不能吸引大量医患使用。“(特瑞普利单抗)翻身挺难的,因为竞争越来越激烈了。如果不能比已经进入医院的(PD-1抑制剂)疗效更好的话,很难替换。”

只盯着本土日渐狭小的水池,不如游到更广阔的湖泊看看。

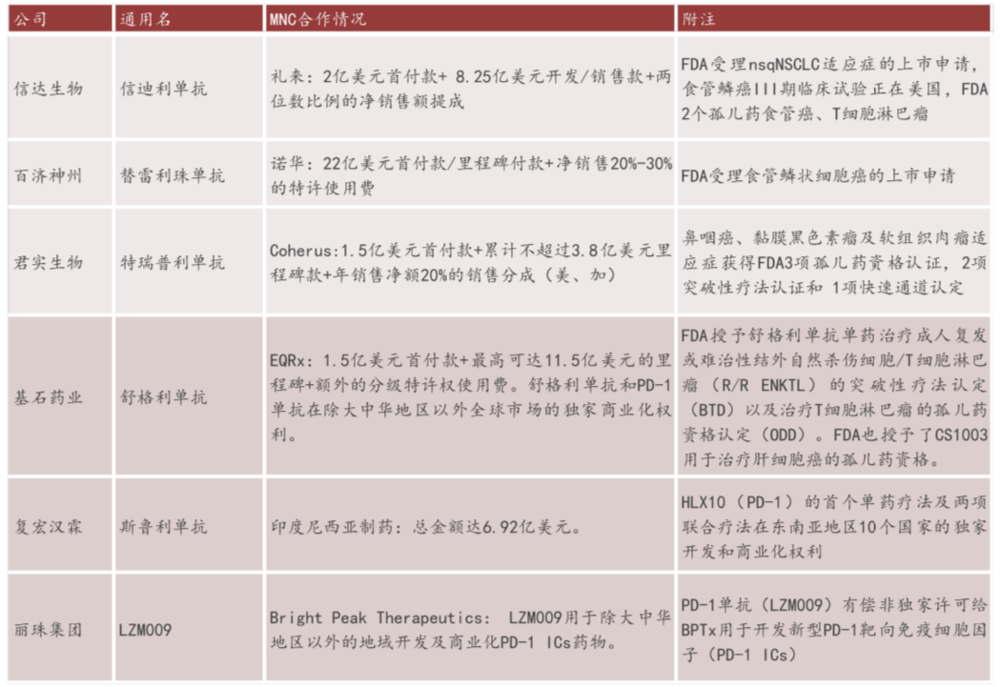

从去年开始,国内PD-1厂家掀起了授权海外(license out)的浪潮,先把首付款拿到手里,至少能补上一点研发的“血”。

来源:莫尼塔研究

为了证明自己的创新性,拿到更高的身价,本土企业也尝试通过美国FDA的审评大门。在美国曾提交上市申请的国产PD-1包括:百济神州的替雷利珠单抗、信达生物的信迪利单抗、君实生物的特瑞普利单抗、康方生物的派安普利单抗。

此前(3月23日),信达生物闯关FDA失败。它发布公告称,FDA正式拒绝用于非鳞状非小细胞肺癌(NSCLC)一线治疗的信迪利单抗在美上市。后者建议其开展“头对头”实验,而且以总生存期为终点。

君实也将在不久后,迎来FDA对其鼻咽癌适应症能否在美上市的最终“审判”。

有人预测,由于鼻咽癌在美国属于小适应症,获批通过的可能性较大。“FDA本来只想放一两只鲢鱼到美国市场搅搅浑水,在欧美市场做K药O药做过的大适应症都得‘死’,但满足孤儿药的需求,填补市场空白还是可以的。”一位业内人士曾这样分析。从这一点看,君实PD-1抑制剂从小适应症切入,找了一条比较讨巧的路。

当大部分研发管线还未上市,如何在持续烧钱中活下去?君实选择先来一轮定增。3月7日晚,君实生物披露其拟定增募资不超过39.80亿元。这也是它登陆科创板后首个定增方案。定增是一条路,但很难一直依靠资本市场融资“续命”。

据统计,君实生物持有35.05亿元现金,如果顺利在A股增发融资39.80亿元,则共计约有74亿元;信达生物有80亿元现金;康方生物只有26亿元现金。君实和信达的现金流最起码能撑的住几年的研发支出了。

创新药研发是商业科学,那就需要证明自己的商业化能力,直接点就是要用赚钱来证明自己。君实看到了药物的潜力,其中的中和药物的技术许可及特许权使用收入,让它实现了2021年营收大幅增长。如今,它又押注到口服药身上。那么这会成为支撑君实活下去的一张门票吗?

实际上,口服药已经是疫苗以外的第二道防线。截至2022年3月21日,完成加强针接种的中国人口比例还不到50%。目前我国仅有一款国产抗体药物和一款进口小分子口服药获批,第一款国产口服药正在你追我赶中,抓紧上马。

有看好口服药长期利好的声音,同样也有人质疑其投机的意味,担忧它可能会步上中和抗体的后尘——热闹来得快,去得也快。

行业里有声音苛责:如此押注概念,是否分散了过多的精力在药物上,而忽略了其他管线的长远发展?但一个行业走向下行期,公司追了一个热点,并且成功了,这件事本身无可厚非。

创新药的本质没有变,都是用一款药未来的销量,来支持新治疗方式的开发,本质上都是一个拿明天赌未来的过程。

不同的是,前两年在社会上下的热炒下,创新药变成了一块人人都参与的游戏,如今热度散去之后,坚持的人仍旧在坚持,能够穿越周期的,才有被时代选中的资格。

本文来自微信公众号:深蓝观 (ID:mic-sh366),作者:秘丛丛