2022-04-18 13:51

扫码打开虎嗅APP

本文来自微信公众号:芯谋研究 (ID:icwise),作者:顾文军,头图来自:视觉中国

近日,美国政府拟与韩国、日本和中国台湾组建Chip4芯片产业联盟,如果成型,这就像半导体的“北约”。如果说超级产能是美国壮大自己,削弱别人的蓝图,那么Chip4联盟就是直击要害的杀招。中国作为最大的芯片进口国,对全球半导体的依赖程度超过90%,鉴于芯片的重要性,我们不能掉以轻心,必须慎重谋划,更要专业应对。

尽管国内认为Chip4有一定障碍,但这一年来美国出台专业的产业政策,投入真金白银,调动全产业链资源向美国聚拢,经过这番铺垫,Chip4呼之欲出。

本文将从产业角度研判Chip4可能的架构、推出的概率、它对中国的影响以及我们的建议。

一、剖析Chip4

芯谋研究认为,Chip4有以下三个特征:

第一,封闭的技术联盟。Chip4对外封闭,对内协作,通过封闭的技术联盟,形成更紧密的小圈子。由于美国半导体技术在全球具有压倒性的优势,底层支撑技术无可替代,在EDA、材料、设备、高端零部件以及高端设计等方面美国企业具有明显优势。美国政府可以通过财政等手段,降低Chip4企业尤其设立在美国本土的企业之间的交易成本,在Chip4的小圈子内开放、共享、协同一些关键环节,如产品、架构、协议等,以此吸引Chip4企业加盟。

第二,内化的产能联盟。内化是一个经济术语,指交易在公司或组织内完成。Chip4可以通过设备,材料、制造、设计、芯片、终端等全产业链,组成有史以来最具统治力的产能联盟,在联盟内围绕产能优先展开交换。

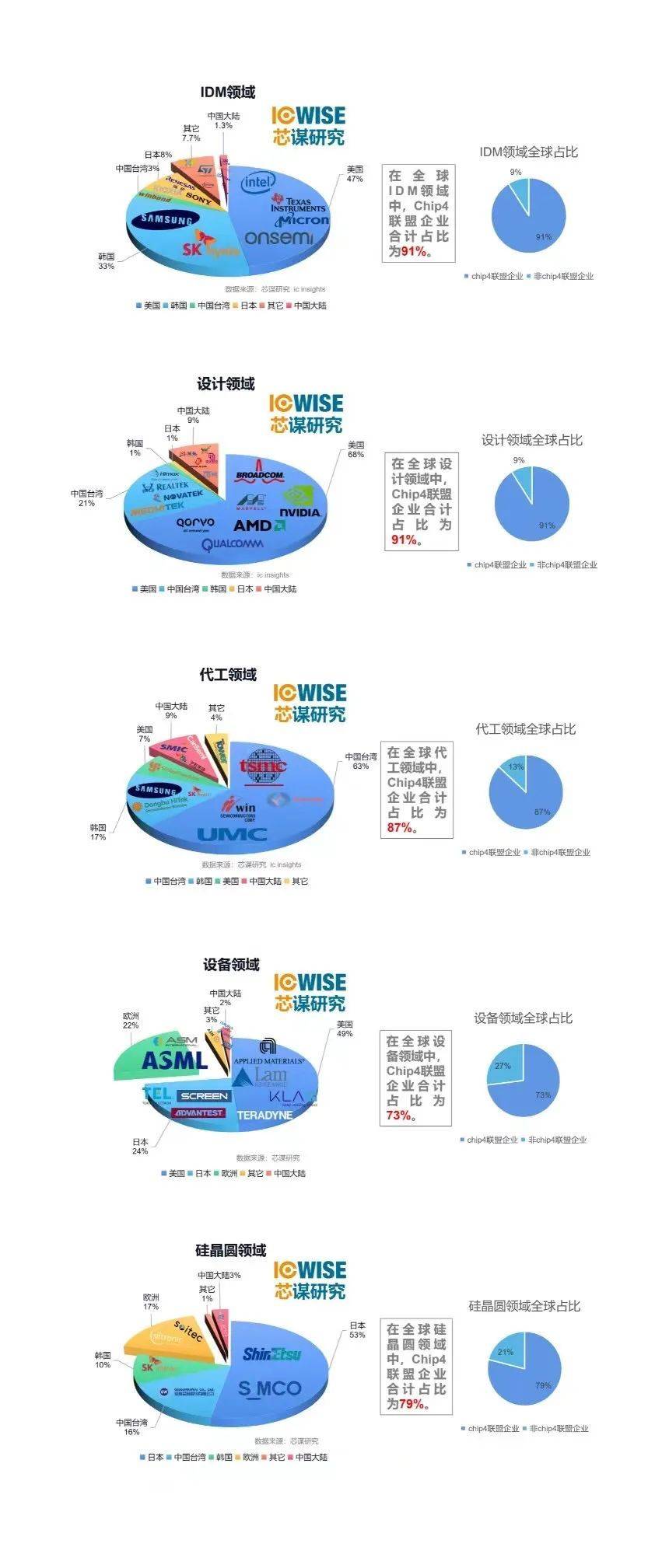

由下图可见(主要数据来自芯谋研究,部分数据来自IC Insights),在IDM领域,美国一家就拥有47%的份额,Chip4合计91%;设计领域,美国的优势更明显,一家独占68%,Chip4合计超90%;相比其他领域,代工是美国最弱的环节,仅占7%,中国台湾最具优势,约占63%的份额,Chip4合计接近90%;设备领域,虽然欧洲网红ASML名气最响,其实这个领域美国一家独占49%以上的份额,Chip4合计也有73%的份额;晶圆硅片似乎是美国战略放弃的领域,但是Chip4合计占有79%的份额,而光刻胶等关键材料Chip4也近乎垄断。

Chip4的芯版图

总起来看,Chip4在每一个环节都有绝对的统治力。尤其在最为关键的产能方面,随着美国的芯片法案的出台,Chip4的产能优势将更加强大,也更向美国倾斜。3月底在美国芯片法案最后阶段的质询中,美国最大的卡车制造商佩卡集团表示,芯片公司要想拿到美国纳税人的补贴,就必须优先供应美国企业的需求。这不仅是美国汽车界的声音,更是整个美国的意愿。

这几年全世界充满了不确定性,唯一能确定的就是不确定性必然持续发生,供应链被干扰已呈常态化,芯片阶段性、结构性短缺也呈常态化,市场出现脉冲式波动也是新常态。Chip4拥有强大的全产业链掌控力,强化了内部的产能安全冗余,这样无论平时还是紧缺时期,联盟内优先将成为主基调。

第三,排异的标准联盟。这一波中美科技战导火索之一就是中国企业在5G技术标准方面获得优势。Chip4联盟成型之后,必然要用尽各种方法杜绝中国公司主导先进技术标准。

技术标准制定是全球化产物,一般遵循FRAND(FAIR, REASONABLE AND NON-DISCRIMINATORY,公平、合理和非歧视)原则,由行业领先公司和国际行业协会组成的联盟来制定。他们的讨论结果将决定标准的归属。但随着全球化的“礼崩乐坏”,西方越来越强调数字主权,技术主权,找各种借口拒绝中国标准,中国企业会被排除在技术联盟之外。Chip4的成立,更加可以在关键技术的路线、规范方面设定对华限制,要么增加中国企业的使用成本,要么事实上拒绝中国企业。

简单来讲,Chip4若成局,美国优先提供设备,中国台湾优先提供产能,其他成员优先提供芯片,由此形成一个三角联盟。美国可以凭借其材料、软件、设备等方面的巨大优势影响代工企业,其他三方若想获得美国设备、美国技术,就必须优先满足美国所需产能。英特尔、台积电、三星等本身就有很大的话语权,再加上Chip4联盟的强化,它们对产业链的把控能力将进一步加强。这将给中国造成重大影响,体现在短中长三个方面:

短期,在产能安全上将给中国造成很大麻烦:一是产能供应不安全,二是产能扩张将滞后。 从2020年4季度开始出现缺芯,对中国供应不畅在汽车产业已经充分印证;而材料、设备等方面对中国扩产的影响亦已显端倪。

中期,在技术研发上,中国企业受到各种限制,缺少或弱化了与最先进技术的互动,长此以往,无论是技术研发还是人才流动都将出现脱节,技术方面的交易成本也会更高。

长期,中国企业被排除在技术标准等领域之外,失去了制定标准的机会,失去了向更高附加值攀升的机会,将长期处于尾随状态,将不得不购买别人的授权。我们也失去了研发创新技术与获得高价值回报的正向循环模式,人才培养和技术创新都将大幅放慢速度。

二、成功的概率

Chip4去年提出后,相关企业一边等待美国细则,同时也在等候全球最大市场——中国的应对。虽然美国政策还在路上,但从出台政策来看相对专业,拿出了针对性很高的的产业政策与力度空前的扩产方案 ,这种趋势我们从以下四个方面具体来看。

第一,领先的创新优势。美国在EDA、IP、IC设计等领域具有压倒性优势,是全球半导体企业须臾不可离的支撑技术。这些优势能够为美国组建Chip4提供多种政策选项和政策工具。如果加入Chip4联盟,就可以更快、更便宜地获得相关技术,对于联盟的形成有巨大推动力。这既是吸引力更是威慑力,加入联盟未必能获得更快增长,但不加入很可能就被排挤出正常轨道。

第二,强大的资本市场。美国融资市场是国际资金首要聚集地,外国公司在美国上市可以获得诸多好处。美国国家经济研究局研究指出,如果一个外国公司在其本土和美国同时上市,可以使公司股票的持有量大约增加一倍,融资数额增加,融资费用降低,同时还可以吸引有份量的股东加入。此外美国的市场监管较为成熟,更能保护中小股东的利益,有助于企业在全球市场提高声望,帮助企业说服外部人士,打开更广阔的国际市场。

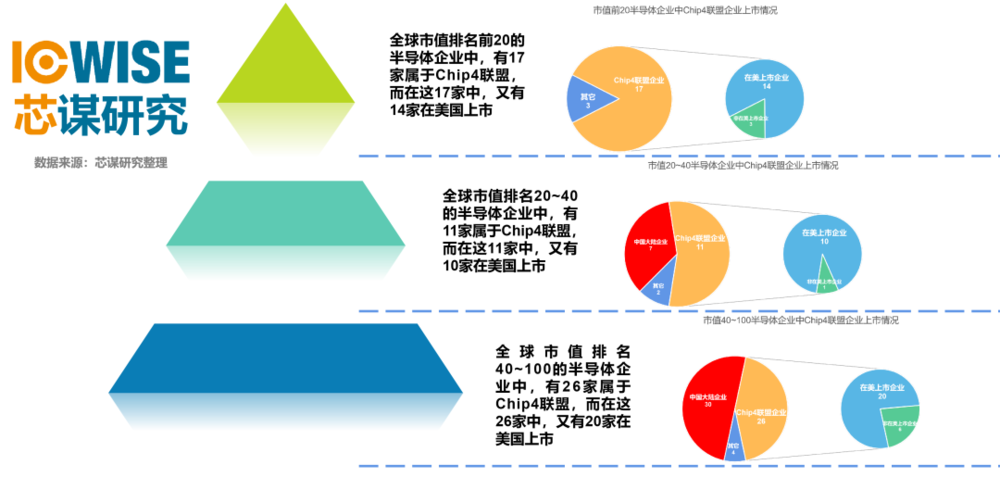

所以,Chip4内的东亚企业,既在本土上市,又到美国上市。在全球半导体市值前20的企业中有17家来自Chip4,其中有14家到美国上市;市值排行在21至40的企业中,有11家来自Chip4,其中有10家在美国上市;市值排行在41至100的企业中,有26家来自Chip4,其中20家到美国上市。龙头更是如此,台积电、三星、东芝和铠侠等亚洲企业的董事会中还有相当比例的美国股东。台积电2021年财报股权结构显示,侨外投资占比高达74.89%。花旗托管台积电存托凭证专户,持股比率为20.52%。三星电子约有44%的股份是由美国投资机构所持有。

第三,专业的产业政策。美国产业政策的专业度体现在三个方面,一是抓住产能牛鼻子,二是扶持龙头企业,三是国际化,广邀国际企业。简单总结就是:产业环节上制造为主,产能带动;具体企业上坚持“主体集中,扶持集聚”,地区上坚持国际化,为我所用优先于为我所有。

产能是半导体产业的核心要素,全产业链围绕产能运转,美国Chips法案与Fabs法案就是要在美国本土做大做强产能,吸引全球龙头企业到美国扩产。尽管台积电等亚洲企业对美国制造环境有所抱怨,在美国设厂也有因为人员流动造成知识产权泄密的担忧,但是在美国强力政策的作用下,Chip4企业继续投资美国本土的趋势只会强化。美国为了掌控全球产能,并没有自己成立新主体去实现这个目的,而是把现有的全球半导体龙头吸引过来,为我所用优先于为我所有。用最低的成本,最优的方案实现自己的目的。抓住产能与龙头是美国促成Chip4最大的底气,是最大的法宝。

必须再次强调,美国扩建产能的手段非常专业。一方面美国通过“法案”的形式,把支持产业固定下来,同时至少在政策层面也能看似公平地对待非美国企业,至少对非美国企业开门;另一方面,他们扩产专业应对,坚持“主体集中,扶持集聚”的原则,只拉拢龙头、扶持龙头,不成立新主体。如果支持新主体,效率低下和资源浪费不说,还会让原来的龙头企业心存顾虑,因为新设立的企业往往会挖原来主体的人才,同时在技术来源、知识产权、价格竞争、客户争夺上给老主体形成威胁,老主体自然也就不愿入局。

第四,强势的产业乙方。经过疫情和产能紧张等突发因素的干扰,原来市场为王的格局,被彻底扭转为供应商为王,乙方为王,这本身就是半导体产业的本质。尽管中国半导体市场仍然是全球第一大,但美国是全球芯片市场最强乙方。

美国芯片产业以大企业居多,乙方居多,它们的不可替代性、创新性和领先性很高,这些因素综合起来形成强大的市场统治力。在华为手机被禁之后,美国的芯片商在短期内受到很大影响,但很快苹果、三星、小米、oppo就填补了华为的市场,现在美国企业的芯片依然供不应求。

能否被替代是一个市场的关键锚定力,在中国成本进一步上升之后,那些可以被替代的环节就有可能迁出中国,这说明中国芯片市场的量级和能级严重不相匹配。中国市场很大,但是芯片领域的上帝并非顾客。因为“说了算的永远是少数”,就像金字塔一样,庞大的终端市场处在金字塔的最低端,家数众多,相互间很容易被替代。半导体技术、设备、材料以及代工等环节被少数几家巨头牢牢掌控,很难被替代,这严重消解了中国巨大市场的锚定优能力,甲方在芯片市场中缺乏应有的话语权,甚至市场越大,有求于人的环节和数量就越多。所以,中国如果能成为全球最强的乙方,比中国是全球最强的甲方将更有价值。

由以上四点可见,美国促成Chip4的条件正在成熟。通过技术与产业链共享,吸引龙头企业在美国本土建设产能,将全球技术优势都投射到美国本土,让它们在人才溢出、技术溢出和生态营造等方面,像美国企业一样发挥作用,来促成美国更强大的优势地位。

如果目前的条件还不足以完成Chip4的临门一脚,美国会继续动用其他备选工具来促成此事。Chip4是美国先进制造优势受到竞争者的冲击之后,重新改造世界产业链,完善美国优先模式的修复工程,美国会动持续发力,来达到目的。

这番操作貌似Chip4都会受益,但随着美国本土产能优势的增加,其他区域的力量会实质减弱,三星、台积电等巨头的区域色彩会逐渐减弱,美国成色会逐渐增多。打破了原来全球先进芯片制造分布式布局的模式,逐渐形成先进制造以美国为龙头、全球供应链服务于美国本土的模式。这样就可以消除其他经济体挑战美国芯片优势的可能性,确保美国在芯片领域的领先优势和强势地位。这不得不让我们高度重视,更要专业应对。

三、我们的建议

无论何时,自强与开放都不可偏废,两手都要抓都要硬。但归根结底,中国半导体产业高质量发展的根本,还是在于本土企业的成长壮大。中国产业的强盛根本上还是要靠中国芯片人的专业务实、持续奋斗才能实现,唯有中国心,才有中国芯。本文仅讨论应对外部产业联盟,分析如何吸引外企,应对Chip4。

Chip4来势汹汹,但局面并非不可挽回。一是Chip4并非铁板一块,内部有利益冲突;二是Chip4企业要追求利益最大化,不会轻易放弃中国。这二者给了我们转圜的机会,让我们也有牌可打。

Chip4极度强化美国利益,受到影响的不只是中国一家。欧洲暂时处于联盟之外,这是欧洲半导体产业地位相对Chip4较弱而决定的,即便以后欧洲也加入联盟,但还是会有产能安全,技术安全的担忧;而东亚经济体的农耕文明传统,向来就很重视制造,中国台湾、韩国、日本随着它们的龙头企业到美国建厂,必然会有高端制造空心化与税源外流的担忧。在中国科技企业被制裁之后,对美国科技优势有威胁的只有三星和台积电。尽管美国推出无尽前沿法案、Chip法案、Fabs法案都是以对抗中国为幌子,但三星、台积电都清楚自己才是真正的靶子。最近,台媒《经济日报》报道,英伟达考虑跟英特尔合作来压制台积电。同时也有分散公司晶圆代工风险,防备台积电一家独大的长期考量。

综合起来看,以上相关各方必然都对Chip4心有芥蒂,并非全面拥抱。

此外,美国企业也不愿放弃中国市场,譬如此番美国产业政策或最为受益的英特尔,就在国会明确表态,中国市场无比重要无法撤出。最近还有大批美国企业联名上书要求放宽国防安全法案的某些限制,尽管未明说要对中国松绑,但其实质意图就是要为部分中国市场的业务松绑。美国企业如此,别的企业更不愿意放弃中国市场。

这反过来说明中国市场的重要性和吸引力,中国市场不仅规模大,而且效率高,还有最为全面的工业体系,这是任何一家巨头企业都不可能完全放弃的市场。如果没有这些因素,很多海外企业早就会退出中国。

另外,随着这些年的积累,中国的资金很充裕,资本市场的开放力度逐渐加大。同时中国经济增速更快,市场中缺少足够的优质科技公司,外国优质的科技企业在中国上市可以获得更高估值。外企在中国上市,不仅可以获得更便宜的资金,降低外企人力成本,还可以大大增强外企在中国的市场影响力和品牌价值。这些年本土优质科技公司被中国资本市场热捧,成为国民口中“科技茅”,对于企业的品牌价值有巨大提升。中国的资本市场必然对国际企业产生很强的吸引力。

综上所述,包括Chip4在内的国际企业,都应该是我们加深合作的对象。毕竟我们的市场巨大,只要放下零和思维,在正常的市场环境中,依然是每个企业都必须重点关注的市场。我们要以更公平开放的姿态,推动更被广泛认可的全球半导体供应链多中心分布,推动整个产业链的全球合作,共建产业命运共同体。

美国很强大,Chip4也很强大,如何与强大敌人对抗,《三国演义》中刘备有过一段精彩的策论:操以急,吾以宽;操以暴,吾以仁;操以谲,吾以忠:每与操相反,事乃可成。

美国的策略精明而隐蔽,但其最终目的是美国优先,强大自己,削弱他人,这个目的无法隐匿,欧洲和东亚各经济体对此心知肚明。所以,我们要反其道而行之,以开放对封闭,以包容对狭隘,以互利对自私。一要借鉴美国的办法,为国际企业打开大门;二要把我们的市场建设得更加开放、更加公允;三要专业应对,扶持产业龙头。

我们吸引国际企业的目的不像美国那么复杂,我们不求产业争霸,当然现阶段我们也没有那个能力。我们只求国际企业继续投资中国,继续服务中国供应链,进而服务全球,实现共赢多赢。美国的做法是以我为主,中国要以我们为主,俯下身来倾听国际企业的诉求,在此关键时刻更要有同理心,要有全球化理念,要拿出最大的勇气做出改变,积极上前,主动跨出一步,伸出合作的双手,释放共赢的善意,以此来吸引国际企业、龙头企业来中国投资,与中国合作。具体我们可以从以下四个方面着手:

一、市场更加开放。我们手头最大的王牌就是市场,可以立竿见影也是市场,外企最在意的还是市场,所以我们要把这张牌打得淋漓尽致,火力全开。这方面我们要向美国看齐,也要更加自信一些,符合条件的外企也可以申请相关项目;具有强大带动作用的外企也可以获得相关支持。

美国国会质询美光、英特尔推出芯片法案的理由,它们的答案是解决中国半导体产业的威胁。接着美国议员问,那为什么不撤出中国,还要在中国设了那么多分公司,英特尔CEO基辛格回答,那是我们最大的单一市场,利润的主要来源。所以我们要加大力气,释放诚意地吸引那些愿意与中国深化合作的国际企业,一方面可以服务我们的供应链,另一方面也可以制衡美国不理性的对华政策。

二、拓宽资本市场吸引外企本土化。国际公司股权相对分散,运营由管理层决定而不是股东来决定,它们极度看重中短期的财务回报。中国资本市场交投活跃,企业估值更高,但优质科技企业数量较少。只要我们打开窗户,并设定技术和产能上的相关条件,不仅可以让国外优质科技企业服务中国市场,还能带动本土产业链发展。所以我们建议增开国际板,吸引那些符合条件的、产业地位极为关键的国际企业到中国来上市,享受国内政策的同等待遇支持。这些全球头部科技企业基本都在中国有大量业务,通过在中国上市增强它们在华的粘性,增强中国资本对它们的话语权,也让中国股民分享这些在中国高增长企业的成长红利。

三、积极扶持与吸引龙头。要借鉴美国做大做强主抓龙头的做法,支持本土龙头的同时,也吸引海外龙头。把有基础、有意愿与中国深化合作的企业吸引到中国来,以此推动中国企业与全球产业链的紧密合作,增强我们的市场粘性,创造更多的不可替代要素。同时,半导体产业是一个高度国际化的产业,我们的企业要走向世界,就要以国际企业的高标准、严要求来规范自己、鞭策自己,提高自己的专业程度,实现与国际企业的“同质化”。

四、加强原创科研与人才培养。技术创新是打破旧有格局的最强利器,基础研究是追赶先进技术不可或缺的根基。我们已经进入新的全球化阶段,这个阶段挑战更大,只有重视基础研究,才能从根本上赶超国际对手。几十年的经验告诉我们,市场红利是吸引外企最好的梧桐树。如今,我们要从市场红利延伸至综合实力。此外,现在中国大陆半导体技术人才紧缺,我们的人力的成本比台湾地区要高,相比美国本土也没有多少优势。关于IC工程师,此前业内常说,“IC”就是“India and China”。如果我们能够培养更多有经验的工程师,“China”的话语权就会越来越强,产业地位也会越来越重要。

四、总结

美国已没底线,但中国还有底牌:中国市场巨大,资本更趋开放;中国供应链齐全,效率更高;中国政府善于学习,产业政策更加专业坚决。这些因素综合起来,中国依然是全球最具吸引力的市场。只要这个繁荣的市场在,我们的全球供应链就有屏障。

风雨已来,无须畏惧。只要我们更加专业化,更加国际化,以开窗放入大江来的胸襟,以双赢共赢的纯粹目的,拥抱愿意深度融入中国市场的国际企业,就能打败那些动机与目的不纯的商业联盟。人类历史上出现过很多偏狭的利益联盟,可能煊赫一时,但随着时间流逝,无不是分分合合,最终都消散在历史长河中。只有内外并举,义利双赢,专业现代的商业文明,才能如大江东流,万古奔腾。

本文来自微信公众号:芯谋研究 (ID:icwise),作者:顾文军