2022-04-20 20:17

扫码打开虎嗅APP

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君,头图来自:视觉中国

奈飞(NFLX.O)北京时间4月20日凌晨发布2022年第一季度财报。继上季度净增用户指引暴雷后,这次奈飞翻车升级,当季用户数直接环比下降了!

虽然有俄罗斯服务暂停的突发因素在(俄罗斯用户100万左右,一季度70万用户续订受影响),但仍然差于头部机构的预期。在Q1的节目单上,奈飞推出了59部新剧和22部老剧返场,比去年同期的内容(43部新剧+19部老剧)更加丰富,但仍然没能拯救“走出疫情影响”+“面临竞争全面升级”的大逆风期。

而在用户数没眼看的情况下,公司连续在多地涨价的动作,似乎也在告诉市场:

高增长一去不复返,未来的奈飞将步入一个低速但更加追求利润的成熟阶段。

具体来看业绩的经营指标:

(1)导致盘后暴跌25%的因素——本季用户增长以及下季度指引,首次遭遇负增长。

一季度用户规模环比下降了20万人,虽然有俄罗斯服务暂停的突发原因(涉及70万用户减少),但还是与指引的250万增长和市场预期差距过大。除此之外,对于二季度的用户指引“继续下降200万”也是令市场大失所望,大家的普遍预期用户增长在100-200万区间。

海豚君认为,在全球逐步疫情解封和放开后,线上消费受到的负面影响不小。除此之外,通胀也一定程度上制约了消费力,而全面升级的流媒体竞争态势更是让奈飞乱了阵脚。

(2)一季度总营收78.7亿美元,同比增长9.8%,增速相较近几个季度显著放缓。剔除掉国际业务受外汇变动影响,收入增速为14%。公司对于二季度收入增速指引也在10%左右,在用户下滑下,收入将主要由提价效应驱动。

具体业务中,除了DVD业务“稳速”下滑之外,订阅收入同比增长10%,似乎也在阶段性进入“成熟期”。

如果环比来看,一季度订阅收入的增长主要靠的是提价,多重因素导致用户增长遭遇停滞。考虑到越来越多的竞争者进入市场带来压力继续陡增,海豚君认为,未来如果继续提价会加剧用户的“移情别恋”,未来提价对收入增长的边际效益会降低,奈飞或有可能“被迫”加速进入低速增长的成熟期。

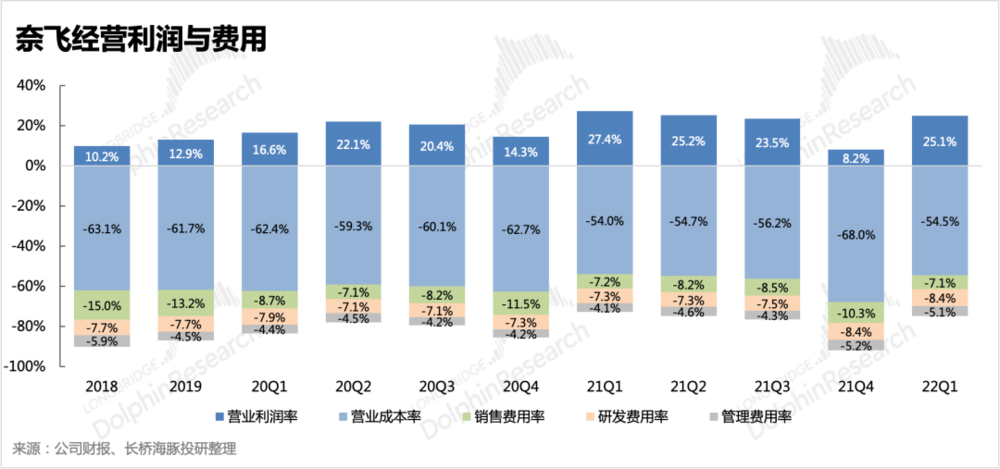

(3)一季度经营利润19.7亿美元,利润率25%环比上季有了明显改善,主要系成本优化带来。不过管理层之前给过2022全年的利润率指引在19%-21%区间,其中由外汇变动带来的影响占主导。因此,一季度的利润状况应该是全年最佳的时候。

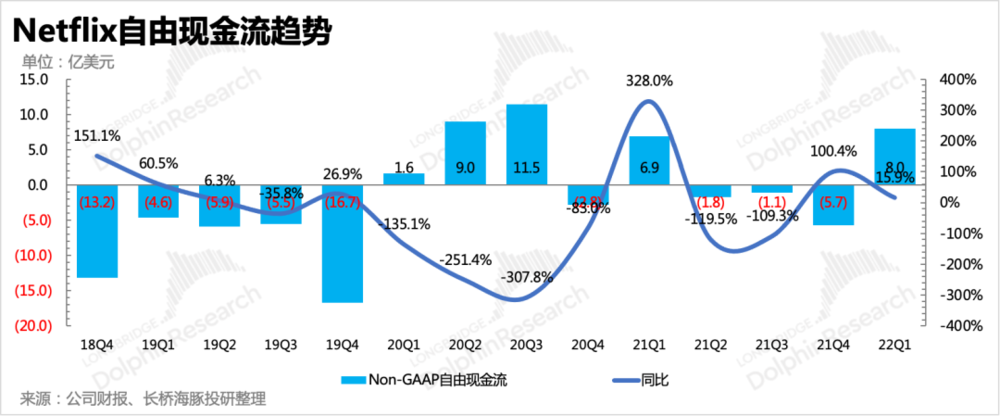

(4)利润释放后,现金流状况也好看很多,一季度Non-GAAP下的自由现金流FCF为8亿美元。上季度管理层设下2022年自由现金流为正的目标,因此这方面的压力也会使得公司在经营支出、对外投资上会更加谨慎一些。

其他经营指标与市场预期对比可参考下图:

一、长桥海豚整体观点

作为中国长视频教徒们争相模仿的鼻祖,奈飞似乎也难逃赛道混乱的怪圈。短期虽然有疫情解封的边际变化影响,但不断涌入并加大投入的竞争者们,又在进一步印证,流媒体赛道其实并没有可以越筑越高的壁垒,用户对优质内容“忠诚”,但对平台“多情”。

与此同时,用户又是挑剔并且永远无法满足的,要留住用户的心,只有不断讨好用户(投入做更多精品内容,或者有价格优势),否则用户可以轻易转去竞争对手那里,月付费的方式使得“背叛”的成本非常低。

因此,流媒体们很容易陷入“烧钱”的内容军备竞赛,而互联网经济的规模效益,在流媒体赛道上,并不会显现。最终的竞争格局,往往是多家巨头的寡头竞争,每个巨头都在自己擅长的内容领域和市场占有一席之地,过去十年里奈飞的绝对龙头时代,将一去不复返。

还是上季财报点评的那句话:长视频很难值得资金长情,只有随内容周期短期参与的机会。

叠加宏观环境的压制,奈飞的上半年注定是灰暗的,偏好成长的资金或许会逐步撤出,或许在适合的价格位置上,奈飞也许会迎来更愿意看到利润不断释放的价值投资者侧目。

二、本次财报具体数据

1. 用户首次下滑,上半年大逆风

一季度奈飞全球订阅用户为2.22亿人,环比净流失20万,与管理层指引和市场预期的250万差距过大。对于二季度的指引——环比下降200万,则又是一个惊天巨雷。虽然二季度本身是淡季,但连续两个季度用户下滑,也会使市场重新审视奈飞的核心壁垒价值。

绝对值上,一季度只有亚太地区在增长(日本、印度、东南亚、中国台湾较优),其他地区均在下滑,宏观经济、价格变动、竞争都是影响因子。其中美加地区用户流失最明显,除了市场渗透率较高没什么增长空间外,年初的提价也是导致用户减少订阅的因素之一。虽然一季度的内容并不稀缺,相比去年同期,当下的奈飞可以说还在这一轮的内容周期里。

比如火了两年的《Bridgerton》系列,第二季依然是奈飞历史上观看时长最高的英语剧集,《Inventing Anna》表现也很优异。除此之外,一季度比较成功的还有纪录片《Tinder Swindler》和电影《The Adam Project》,收视情况也是不弱于四季度的《Red Notice》和《Don’t Look Up》,但从结果来看,并没有给奈飞带来多少新增用户。

虽然公司把部分“锅”扣在“共享账户”的头上,但海豚君认为核心还是两个因素:

(1)一方面全球解封,线下活动占据了用户更多的时间和消费,同时高通胀也会削弱用户消费水平。

(2)另一方面,同行纷纷在内容上加足马力,尤其是自从去年下半年以来,传统影视巨头也在相继进入市场,我们猜测这也给奈飞带来更多的增长压力。

(3)除此之外,和去年的中国市场一样,短视频(Tiktok、YouTube Shorts等)对用户市场的侵蚀也是不容小觑。

海豚君从去年二季度以来,一直在强调流媒体竞争的问题,不仅是在看到尼尔森的用户时长份额中,奈飞的蛋糕在不断被同行(迪士尼、苹果、亚马逊、YouTube等)侵蚀,还在看到这些竞争者们不断加码的内容投入上。在上季度的巨头综述《消费互联网卷王之争,Meta、谷歌、奈飞们拼刺刀》中,海豚君就再次表达过担忧,相比科技巨头亚马逊、苹果,传统影视巨头迪士尼、华纳、派拉蒙等等,奈飞在资金盈余上并不占优势。同时,其他巨头在内容创作上的实力也并不低,手中握有的版权也非常充足。就算是亚马逊、苹果这样没有背景的科技巨头,也可以通过“买买买”的方式迅速补缺。

而对于2022年接下来的几个季度,由于对手们的动作不断,我们对奈飞面临的竞争局面也有了更多的顾虑:

a. Apple TV+ 2500万美金投资的电影《CODA(健听女孩)》,获得了今年的奥斯卡最佳影片奖。

b. 亚马逊的Prime Video计划投资10亿拍摄《指环王》5季美剧,计划在2022年9月2日播出,目前第一季已经拍摄完成。

c. 亚马逊在85亿美元收购米高梅工作室之后,立马官宣推出《007之路》的综艺。

d. 派拉蒙的《Halo》月初刚上映收视率就冲到榜首,Paramount+的目标:2024年订阅数达到1亿人。

e. Discovery旗下的探索频道和流媒体拥有2200万用户,4月8日,Discovery买下华纳29%的股权,合并成立新公司华纳兄弟探索(Warner Bros.Discovery),因此加上华纳HBO MAX的7300万,接近1亿的用户订阅数,也有实力向奈飞和迪士尼叫板了。

因此,不管短期边际变化带来的负面影响会持续多久,从长期角度来看,奈飞就是在逐步陷入“被动守城”的局面,在还没有发掘出第二增长曲线的情况下,奈飞不得不将逐步进入低俗增长的成熟期。

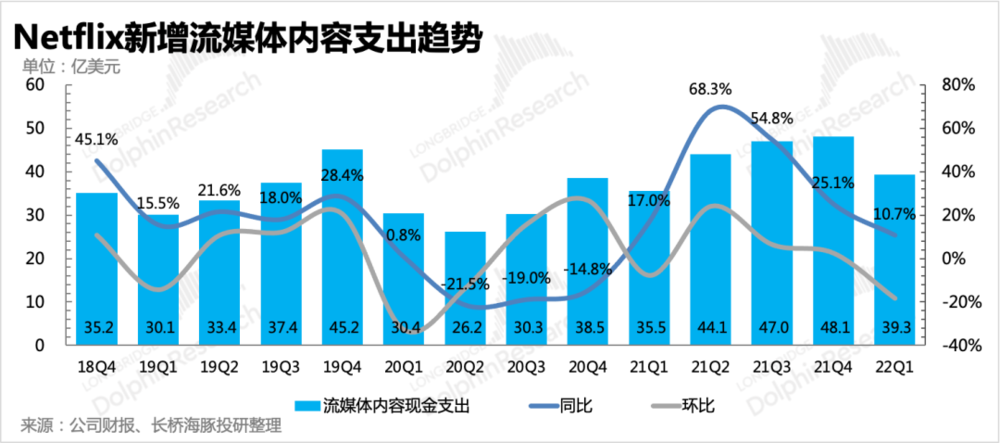

2. 内容支出继续放缓

在收入端增长有显而易见的压力之下,以及可能受去年底以来的Omicron疫情影响,奈飞在内容支出投入(流媒体内容现金支出)上,短期也表现出来继续放缓。截至一季度末,整体内容资产规模312亿,环比新增投入大幅萎缩。

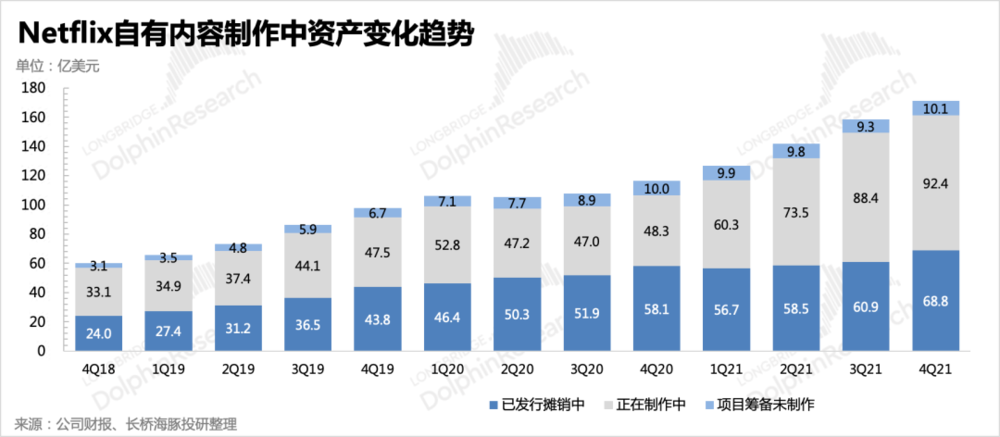

从奈飞现有的内容资产来看,自制内容占比仍然在攀升,已经提升至55%以上。在全球大小内容公司纷纷亲自下场或与巨头合作涉足流媒体赛道后,未来奈飞获取他们授权内容的可能性也会越来越低,因此自制内容占比预计将持续走高。

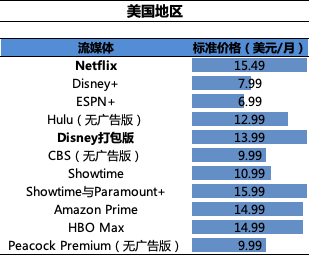

3. 成熟市场的增长驱动只有“涨价”

一季度在不同地区的单用户付费金额上,除了亚太地区,其他地区均有不同幅度的增长。

对于美加、英国、爱尔兰等渗透率较高的地区,奈飞的做法是加快提价频率。继2020年10月上一轮涨价之后,今年初,奈飞再次全面涨价。相比于同行在大搞促销,奈飞的动作显得有些另类和迫不得已。没有资金优势、没有第二曲线的奈飞需要挤压成熟市场的变现价值,来为新兴地区的市场竞争提供“弹药”(这也是公司认为未来长期下收入增长的主要贡献来源)。但这也让奈飞在成熟市场,与同行相比,价格优势越来越弱。

4. 对利润和现金流的诉求会越来越高

一季度奈飞的毛利率回到正常水平,营销投放也明显克制,使得更多的利润得到释放。但上季度管理层对2022年经营利润率指引为19-21%区间,因此预计后面几个季度,利润率会随内容排期变动而有所削弱。

但对于奈飞来说,与同行竞争,需要长期握有充足的资金。截至一季度末,奈飞长期债务还有接近150亿的规模,持有现金60亿,即净负债为80亿,相比同行,奈飞手头并不是很宽裕,本季度也没有新增回购公司股票。

在一季度连续完成两笔收购后(《永恒族》的特效公司Scanline和游戏工作室Boss Fight Entertainment),下半年还将完成对一家芬兰游戏工作室Next Games的收购,因此站在当下,虽然同行竞争来势汹汹,但对于利润和现金流,奈飞的渴望也不会少。

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君