文/杨钦

褪去一切浮华的外衣,电子商务本质上只是一种零售渠道。只不过它借助互联网技术,呈现出了一种完全不同于以往任何零售业态的表现形式。

既是零售,就逃不掉毛利、规模、运营效率这些最基本的招式。毛利是零售业生存的基石。根基的扎实程度,很大程度上影响着上层建筑的能够达到的高度。本文将从这个角度切入,对零售业进行一番系统的梳理。

毛利概况

图1.零售企业业毛利率

(数据多有调整,详细说明见后文)

这五家公司囊括国内国外、不同零售业态,以及不同零售行业。沃尔玛和亚马逊分别代表国外传统零售和电子商务行业。苏宁电器、银泰百货、当当网分别代表国内家电专业卖场、百货商场和图书、百货电子商务。

从图1可以直观的看出,国外零售业毛利率远高于国内零售业。而在国内零售业中,电子商务毛利率又进一步低于传统零售业,并有继续下滑的趋势。下面我们开始逐家对比分析。

沃尔玛:巨无霸依旧独领风骚

沃尔玛创始人山姆·沃尔顿1951年开始经营杂货店,但直到1962年才在阿肯色州开出第一家沃尔玛折扣店。1983年,沃尔玛成立第一家山姆会员店(Sam’s Club)。1991年,沃尔玛开始国际化经营。2000年,沃尔玛电子商务业务上线。

表1.沃尔玛主要业务形态

目前,沃尔玛在全球27个国家进行经营,拥有10,130家门店,雇员近220万。其销售的商品覆盖人们衣食住行的方方面面。2011年,沃尔玛的销售额高达4189亿美元。

为了更形象地认识沃尔玛,我们作一个比较。据艾瑞统计,2011年中国网络购物交易规模达7735.6亿元,这是中国全电商行业多年高歌猛进以后取得的成果。但这个金额尚不及沃尔玛过去六年里销售额的增量。2011年沃尔玛的销量较2005年增长了1337亿美元,折合人民币8425亿。

图2.沃尔玛销售额和毛利率

沃尔玛的到店物流采取两种方式:厂商直供和配送中心统一配送。对于经由其自有配送中心配送的货物,沃尔玛会向厂商收取约3.5%的配送费,以暗折的形式直接在货款支付时收取。这部分费用在财务报表里直接体现在成本中。

为了使数据具有可对比性,我们将这部分成本加回到毛利。以2011年为例,美国本土沃尔玛配送中心配送的货物占其年销量的77%。粗略估算其配送费用为3.5%*77%=2.7%。在将这一数值加入其财报毛利率后,得到数据如图2所示。

1991年,沃尔玛即超过西尔斯公司成为全球第一大零售商。但此后沃尔玛依然保持着高速增长的态势,最近二十年,其销售额的年均复合增长率高达12%。若论绝对增长数,其它零售企业更是无法望其项背。

观察沃尔玛的毛利率,我们可以发现三个有意思的现象。

首先,沃尔玛从1971年到上世纪八十年代中,毛利一直维持在非常高的水平,最高毛利率接近30%。通常大家都会认为,零售企业在成立初期,一方面受制于企业规模,在与上游供应商议价时不存在优势。另一方面,对于下游消费者而言,因企业品牌尚未建立,很难获得足够的溢价空间。为何沃尔玛在这段时期能够获得这么高的毛利率?

第一.百货相比其它零售行业,本身就是一个高毛利的行业。而七十年代是美国折扣百货行业蓬勃发展的时期,1973年,美国折扣百货零售额第一次超过传统百货。山姆·沃尔顿选择从折扣百货切入零售行业,可谓占尽天时。

第二.踩准了行业的节奏,也看到了未来巨大的发展空间,但单纯的依靠自己的力量进行复制扩张,速度太慢。1968年,沃尔玛在股票市场进行了融资,并在接下来的几年里迅猛扩张。虽然相比当时的零售业巨头,沃尔玛仍然可谓微不足道,但他却是行业里的一颗不折不扣的新星。借力资本市场,沃尔玛在接下来的十五年里的年均复合增长率达40%。此谓地利。

第三.山姆·沃尔顿1951年开始经营杂货店,1962年涉足折扣百货,到这时他已经在零售行业辛勤耕耘二十多年,积累了丰富的人脉和资源。放眼当今中国,在零售行业摸爬滚打超过二十年的团队能有几个?此谓人和。

占尽天时、地利、人和,沃尔玛这段时期里的高毛利和高增长神话似乎也不难解释。

第二个有意思的现象是,从八十年代末到九十年代初,沃尔玛的毛利率出现了一波剧烈的下滑,平均下降了约四个百分点。

这一方面与当时的宏观经济背景有关。零售行业与通货膨胀存在着非常强的正相关性(见图3)。这是因为在通货膨胀时期,连锁零售企业能够很方便把价格向下游传导,同时提升自己的业绩。经历了七十年代两次石油危机和八十年代拉美债务危机引发的剧烈通胀以后,美国步入了紧缩周期。这很大程度上影响沃尔玛的业绩。

图3.零售与物价指数的相关性(偷了个懒直接用了中金研报的数据)

但另一方面,更重要的是沃尔玛这段时间内自身战略的调整。1983年,沃尔玛开始经营山姆会员店。1987年,沃尔玛开始涉足食品零售。1991年,沃尔玛开始国际化扩张。这三块业务的毛利率均低于其之前的主营业务。沃尔玛为什么要去扩张会摊薄自身利润的行业呢?

我们把镜头往后移。到2001年时,沃尔玛的食品销售额已经达到560亿美元,占当年总销售额的近30%。2011年,沃尔玛来自山姆会员店和国际部门的收入分别为1092亿美元和495亿美元,合计贡献了38%的营收。试想,如果沃尔玛当初没有在这些方面进行扩张,他还能成就今天的帝国么?

1991年,沃尔玛战胜西尔斯,登上了零售业第一的宝座。一个诞生到不三十年的企业超越经营历史超过百年的行业巨头,头顶上的天花板依稀可见。挖掘新的收入增长点成为当务之急。

另外,站在消费者的立场来看,如何为消费者提供更好的购物体验也是沃尔玛一直在思考的问题。一站式购物给当时的零售业指引了方向。1988年,沃尔玛推出第一个购物中心。到今天,购物中心已经成为沃尔玛最主要的零售形态。

用一个词形容这段时间的沃尔玛叫“转型中的阵痛”。虽然毛利下滑,但依靠销量的增长,沃尔玛依然取得了净利润的持续增长。更重要的是,沃尔玛为自己下一个二十年的成长打下了坚实的基础。实在是痛并快乐着。

第三个有趣的现象是,九十年代过后,沃尔玛的毛利重新得到提升。经过二十年的发展,目前其毛利率已经接近其七十年代的水平。

我们认为,这可以从两个角度来解释。首先,1992年,沃尔玛的销量首次突破400亿美元大关。二十年过后,沃尔玛在这个数字后面加了个零。一个数量级的提升,完全可以使沃尔玛在与上游供应商的博弈中,为自己争取更多的利益。

另外,这段时间也是沃尔玛大力发展自有品牌的时期。沃尔玛的拳头品牌“惠宜”就诞生于1993年。通过绕过品牌商,沃尔玛把触手直接伸向了源头、伸向了厂商。这也为沃尔玛提供了更高的利润空间。据统计,目前沃尔玛的自有品牌占销售额的比例已超过1/4。

沃尔玛崛起于折扣百货浪潮,不足而立之年就华丽登顶。之后毅然转型,顺利突破瓶颈,巩固了自己零售业一哥的地位。

一根跌宕起伏的毛利率线,反映的不仅仅是沃尔玛的企业战略,也是整个零售行业的冷暖春秋。

沃尔玛带给我们的,除了丰富实惠的商品,还有一套叹为观止的商业系统,是一个我们永远可以吸收养分的宝库。

亚马逊:新时代谱写的美国梦

什么叫美国梦?只要经过坚持不懈的努力便能获得美好的生活,而不用依赖特定的社会阶层和他人的援助。通过十年如一日的坚守自己最初的梦想,亚马逊再次得到资本市场的追捧,此谓美好生活。但与标准美国梦不同的是,亚马逊曾严重依赖资本市场的帮助,只不过贝佐斯从未屈服于资本的淫威。

1994年,贝佐斯辞职创业。刚开始公司起名叫Cadabra,定位为网络书店。当贝佐斯意识到网络书店能够承载的种类远超过实体书店时,他把公司重新命名为亚马逊,这条河流孕育了地球上最丰富的物种。

依靠丰富、便利、低价三大原则,亚马逊一路狂奔。互联网泡沫破灭和金融危机都未能阻挡它前进的步伐。2011年,亚马逊以480亿美元的销售额位列财富500强第269名。

图4.亚马逊销售额和毛利率

在财务报告中,亚马逊将配送费用(非仓储费用)计算到商品的成本中。我们在计算毛利时将这部分费用从成本中扣除,这样更能反映亚马逊的真实毛利水平。所得数据见图4。

可以看出,亚马逊的毛利率非常跳跃。我们将亚马逊从成立到现在划分为三个时段来逐一剖析。

第一个阶段,1995年-2001年。这段时期亚马逊最重要的里程碑事件莫过于上市。1997年,亚马逊登陆纳斯达克,融资1.2亿美元。之后三年里,网络科技股一飞冲天。贝佐斯敏锐的抓住这一机会,在资本市场进行了大量的后续融资,总融资金额近20亿美元。

一系列成功的资本运作,为亚马逊熬过后来漫长的互联网冬天储备了粮食,但这是后话。更重要的是,这为贝佐斯当下进行大手笔的投资、兼并和扩张备足了弹药。

1998年,亚马逊进入英国和德国。同一时期,亚马逊投资了Living.com、Pet.com等电子商务网站,虽然后来证明这些投资很失败,并且严重影响了公司接下来几年的业绩。在仓储方面的投资,贝佐斯更不会吝啬。同时,亚马逊开始引入第三方卖家,并不断扩充自己的品类。

亚马逊上述一系列令人眼花缭乱的大动作,直接带来了自身规模的迅猛增长。1997年,亚马逊销售额不足1.5亿美元。但到2001年,销售额超过31亿美元。四年时间增长20倍。创造了一个亚马逊速度。

规模增长带来的最大的好处,是与供应商的议价能力得到显著提高。这段时期亚马逊的毛利率从1997年的16.5%跃升到2001年的26.2%,上涨近十个百分点。羡煞旁人。

这是亚马逊的成长期。

第二个阶段,2001年-2005年。2000年互联网泡沫的破灭,对这一时期的亚马逊产生了实质性的影响。虽然这未能完全阻止贝佐斯投资的步伐,但在一定程度上减慢了他扩张的节奏。

这段时期,亚马逊在电子产品和百货业方面进行了一些尝试,但效果不是很明显。2001年,亚马逊百货产品收入占比17%。2005年,这一比例只提高到27%。

亚马逊另一个可圈可点的动作就是开始在系统方面进行大规模的投入。不过,这部分投资要在很多年以后才能显现出价值。

相比这一时期的互联网行业,可谓活下来就是奇迹,更何况亚马逊还于2003年起实现盈利。但若把它放到传统零售业去比较,亚马逊的整体表现却是乏善可陈。

这是亚马逊的潜伏期。

第三个阶段,2005年至今。这段时期的亚马逊大放异彩。

2007年起,亚马逊先后推出了Kindle、Kindle Touch、Kindle Fire等革命性的产品,努力打造一个以亚马逊为中心的生态系统。

贝佐斯在“潜伏期”对亚马逊软硬件系统方面的前瞻性的投资也开始得到回报。2006年,亚马逊率先推出云计算服务AWS(Amzon Web Services ),并成为该领域的一方霸主。

业务创新方面,亚马逊于2005年推出金牌会员服务(Amzon Prime)。该服务允许会员在缴纳了79美元的年费后即可享受两日免费送达服务,同时在亚马逊其它服务方面给予优惠。这项服务一经推出,得到了消费者的热烈响应,目前已经积累起数百万的忠实粉丝。

在百货化战略上,到2011年,亚马逊百货产品占比提高到60%。至此,亚马逊成功的完成了从网络图书卖场店到综合式在线购物商城的转变。

2006年,亚马逊的销售额突破百亿美元大关,已然成为零售业的庞然大物。但其后五年里,亚马逊的年均复合增长率仍然高达33.5%。

亚马逊外表风光无限,但利润却不尽理想。许多新的产品和服务,推出初期都会在一定程度上拖累毛利率。另外,亚马逊自营业务相比平台业务占比提高,以及新发力的百货产品线,都会给毛利带来负面影响。导致前期亚马逊的毛利率不断下降。

亚马逊不断加强对新业务的整合,优化自身产品结构。同时,以规模为筹码,向上游供应商争取更好的价格。这一系列的努力,不但使得亚马逊得以扳回毛利率的颓势,而且进一步将毛利率推向了一个新的高度。

这是亚马逊的腾飞期。

亚马逊在计算收入时,只将从第三方卖家获得的净收入列入营收。根据笔者粗略的估算,亚马逊平台2011年完成的总销售额或已超过700亿美元。他已然成为电子商务行业不折不扣的巨头。

亚马逊似乎在身体力行的向世人阐释一个道理:只要在正确的时间坚持做正确的事情,总能得到回报。

但当我们回首过去,看到的其实是一条赤裸裸的丛林法则:在零售行业,体型决定话语权。

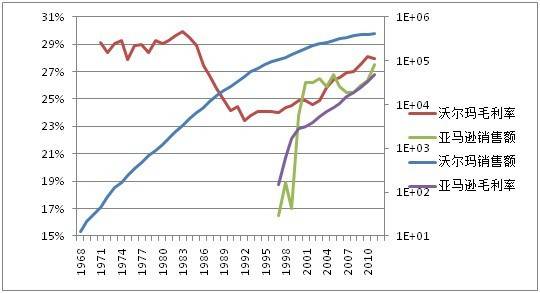

沃尔玛+亚马逊=?

图5.沃尔玛PK亚马逊

这个世界要是线性发展,那就简单了。可惜现实不是这样。虽然亚马逊不断书写着电子商务行业的神话,但若要挑战传统零售行业,还有很长的一段路要走 。

对比沃尔玛和亚马逊的毛利率,可以看出,亚马逊的毛利率曾一度超过沃尔玛,虽然目前该数值低于沃尔玛,但差距已经很小。

这是所经营行业的差异使然。2001年到2005年这段时期,亚马逊主营图书,而沃尔玛早已全面百货化,前者的毛利率高于后者。不同的行业有不同的游戏规则。所以说,做零售,入对行很重要。

(在这里抛出几个开放性的问题。做电商,有人以毛利高的百货类产品切入,有人以产品标准化程度高的图书电子类产品切入,他们各自背后的逻辑是否经得起推敲?亚马逊对我们的借鉴意义何在?美国的图书行业与中国的图书行业有何异同?何谓“入对行”?)

沃尔玛经历了从百货业到食品业的转型,亚马逊经历了从图书业到百货业的转型。二者在转型时都已成为零售业巨头,但他们在转型初期也都吃尽了苦头。

对供应商来说,零售企业的供应链效率、经营模式,甚至在其他领域的成功,通通都是浮云。细分行业里的市场占有率决定你最终的话语权。

这就是零售。

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。

如对本稿件有异议或投诉,请联系 tougao@huxiu.com。