2022-05-07 10:27

扫码打开虎嗅APP

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君,原文标题:《疫情不散,大消费“画地为牢”》,头图来自:视觉中国

截止4月30日,长桥海豚君覆盖的港股、A股消费行业公司已经基本将2021年报披露完毕,如果精炼的总结这次消费公司财报的最大特征,长桥海豚君愿概括为:增收不增利。

去年中国经济从高到低慢慢回落,看到一个一个热门赛道慢慢倒下,这个过程最后收敛到最后消费品企业也未能完全幸免。

同时2022年一季度以来国内继续面临了很大的压力,从宏观经济到微观的各个行业上市公司,长桥海豚君能够感受到,地域冲突、疫情、海运、原材料的压力,然后汇率的压力等等。

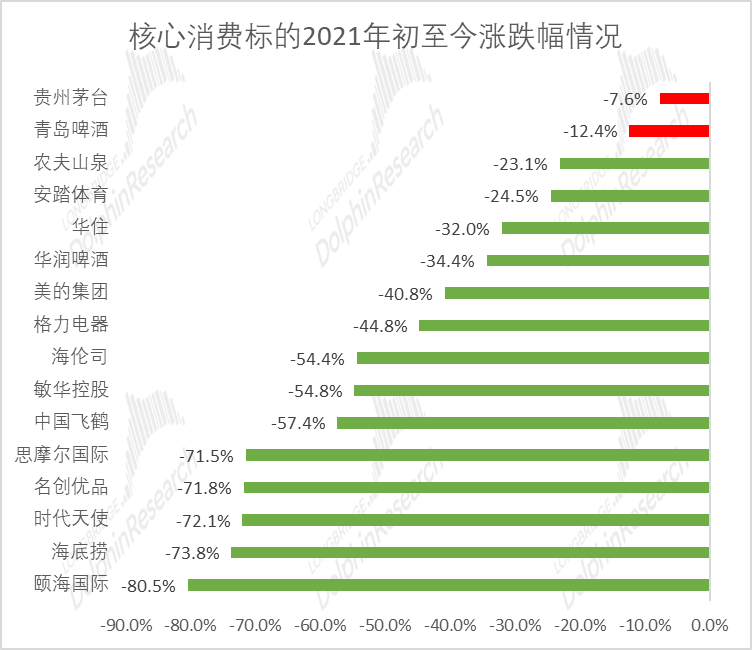

从年初截至目前,海豚君核心覆盖的消费公司,很多我们过去耳熟能详的一些个股,几乎均未录得正收益,回头看调整幅度都特别的大,仅有贵州茅台、青岛啤酒实现了相对较小的下跌幅度,去年所谓的消费赛道股炒的过热,市场预期打得过满了。

2022年一季度以来,当长桥海豚君觉得俄乌冲突已经充分计入到股价里了以后,觉得可以适当去做一些反弹的时候,结果又出现了疫情,疫情进一步对消费、服务业造成了打击,大部分消费股依旧在慢慢偿还去年“干拔”估值的那部分涨幅。

同时在整体消费品企业增收不增利的大背景下,长桥海豚君覆盖的核心消费品公司依然难逃“戴维斯双杀”困境。

数据来源:Wind,长桥海豚投研整理(截至2022年4月30日)

虽然这一次疫情的出现导致了消费整个估值的下移,市场短期普遍认为只要没有彻底摆脱疫情,消费就很难恢复到过去那样有韧性的复苏态势,但是从中长期而言,消费的持续升级能力是很强的,充分调整后估值普遍进入合理区间,其中定价能力强、竞争格局优、发展势头好的核心公司值得重点关注。

长桥海豚君在本篇中将消费板块一般分为快速消费品和耐用消费品,其中快速消费品包括白酒、啤酒等,耐用消费品包括家用电器等。

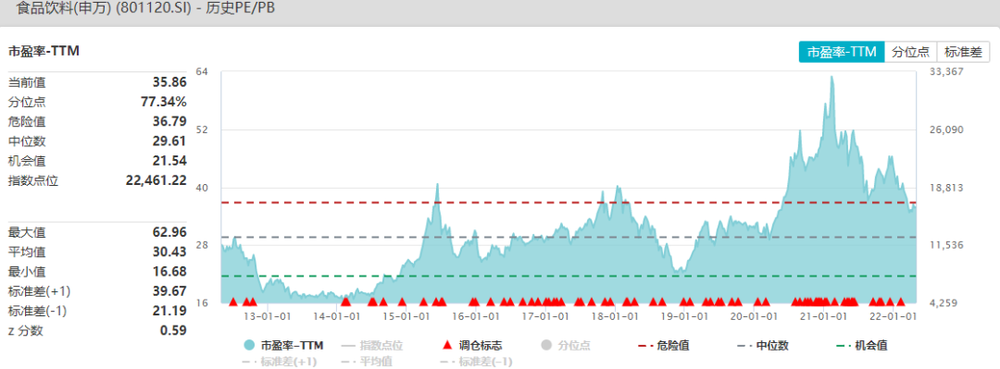

快速消费品中以食品饮料举例说明,食品饮料整体估值虽有小幅降低,但当前整体板块估值仍偏高,处于过去10年77%分位数。

数据来源:Wind、长桥海豚投研整理(截止2022年4月30日)

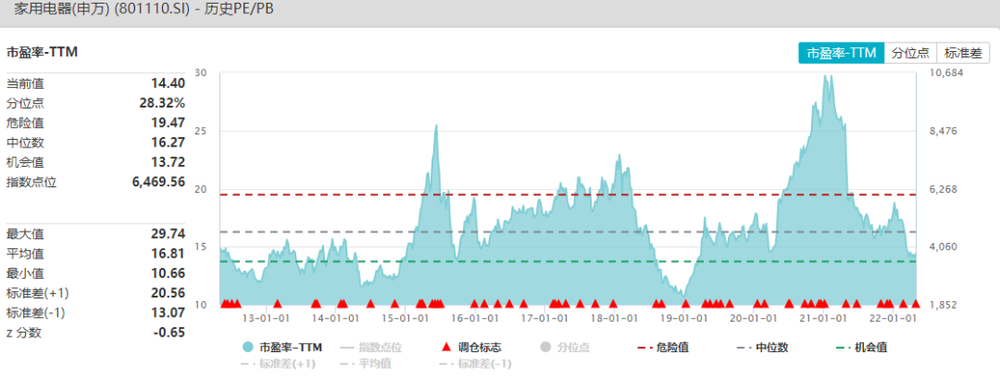

耐用消费品以家用电器举例,家用电器估值经过大幅下跌后,家电板块从纵向角度看,已经呈现出较高的性价比,从历史水平来看,家电板块的最新PE估值(截至2022.4.30)历史分位数回落至28%的低位(2012年以来),显示当前市场对长期的盈利预期已经处于历史上较为悲观的水平。

数据来源:Wind、长桥海豚投研整理(截止2022年4月30日)

今年一季度开门已经是一个很糟糕的结局,同样面对的是去年的一个高基数,一季度其实是整个国民经济和整个消费品上市公司最严峻的一个时候。整体消费二月中旬至今的全国疫情防控对消费需求端造成压制,供给端的供应链短缺造成出货压力,俄乌冲突迫使成本端通胀带来的利润率影响,基本面拐点要等到二季度末再来关注。

长桥海豚君现在很难去设想一个更糟糕的结局,还有什么比疫情和冲突来得更严峻。

眼下是黎明前最黑暗的时候,往后看,海豚君认为只要熬过了二季度,不管是从基数效应也好,对心理的冲击,还是从现有的负面因素的实质影响也好,其实都是在慢慢消除的,应该会是一个逐步企稳、逐步好转的过程。

现在唯一不确定的是:后面会以一个什么样的姿势去回归正常的市场,但是我觉得大概率消费品企业应该是往这个方向走的,这是长桥海豚君对于大势的一个研判。

以下我们具体来看看:

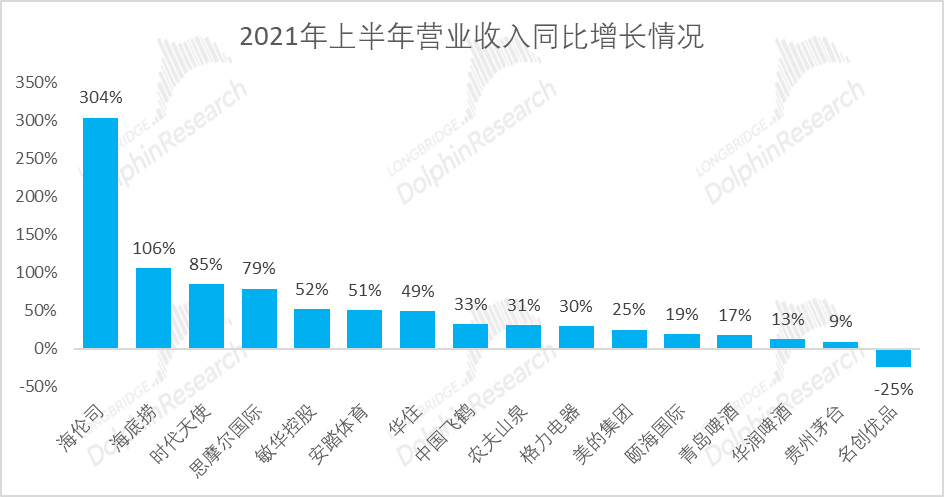

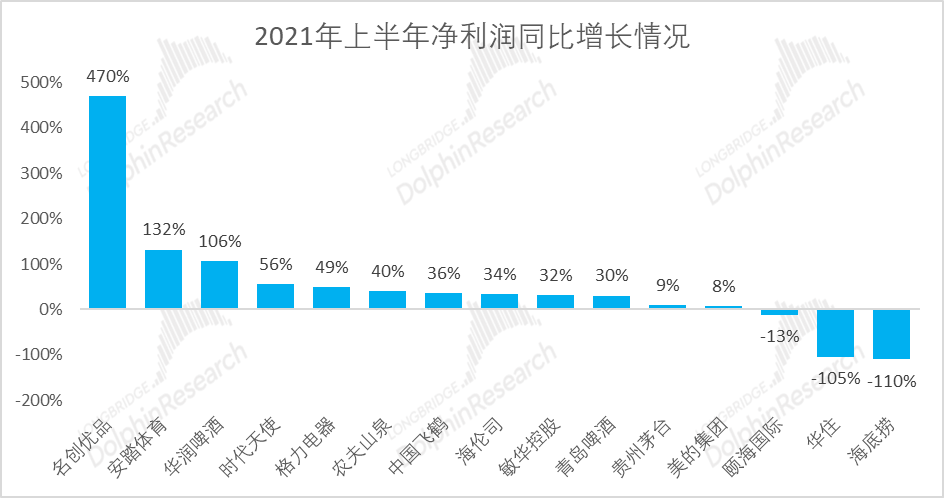

2020年上半年受疫情的影响,报表基数较低,伴随消费场景恢复正常,2021年上半年整体消费行业公司收入实现高增,净利润方面在2020年第一季度低基数的背景下,2021年第一季消费行业公司利润实现高增,伴随二季度逐步回归常态,加之第二季度为消费行业传统淡季,从而导致整体消费板块收入利润增速不及收入增速。

数据来源:Wind、长桥海豚投研整理

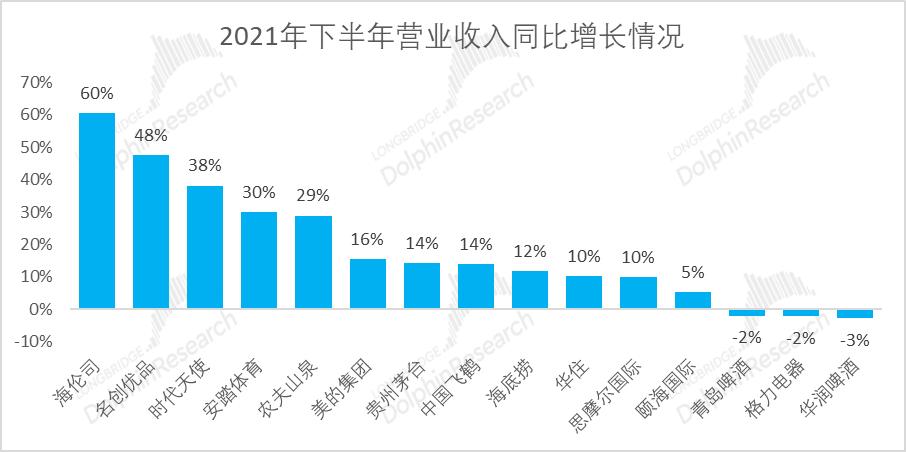

2021年下半年开始,受到全国多地疫情散发影响,旺季出行及消费场景受到限制,跟出行息息相关的餐饮、线下零售受到较大冲击,拖累整体社零表现,加之去年下半年开始原材料成本、能源成本以及海运费用的快速跳升并维持高位,使得消费企业利润承压。

数据来源:Wind、长桥海豚投研整理

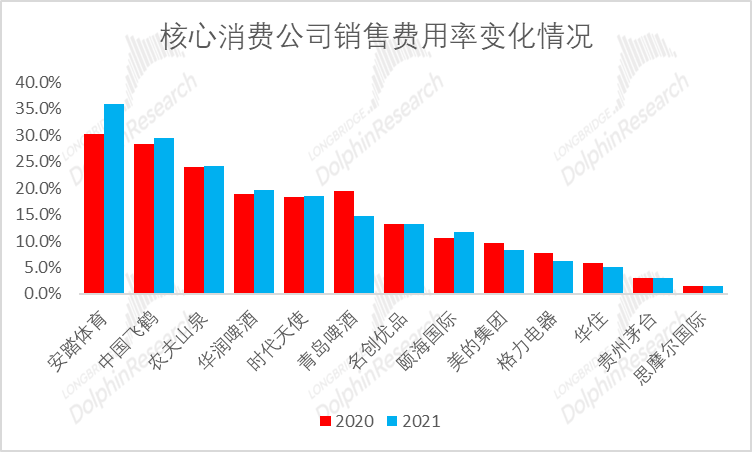

长桥海豚君认为消费板块公司在实现营收增长的同时,如果体现消费公司运营能力的销售费用、管理费用增长过快,必然会影响净利润的表现,因此消费行业公司的费用支出体现公司的运营能力与效率。

销售费用一定程度上与广告投放、促销费用有关,消费行业公司为抵消原材料成本的上涨,销售费用的投放均未出现大幅度上涨,基本保持和2020年相同的费用率投放水平。

数据来源:Wind、长桥海豚投研整理

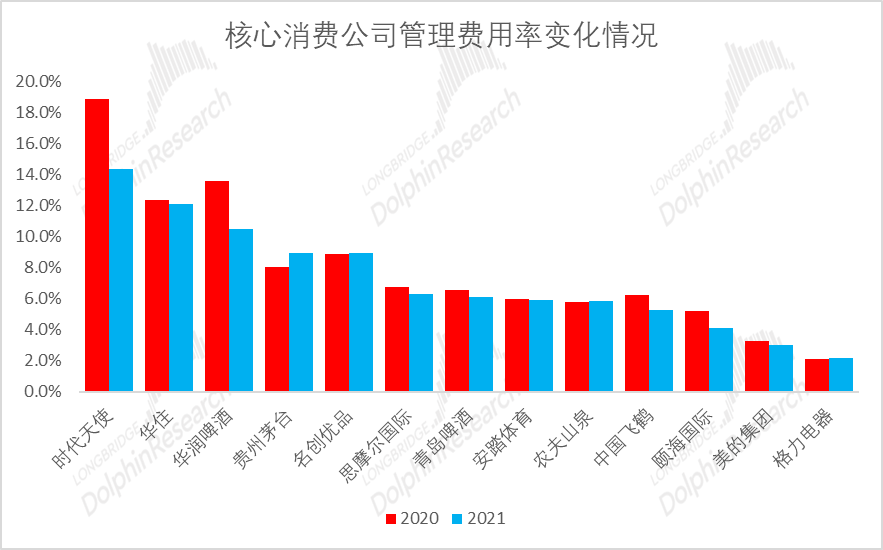

同样在成本通胀以及疫情影响的背景下,消费行业公司通过精细管理降本增效,平抑了人力强相关的管理费用相对收入的波动。

数据来源:Wind、长桥海豚投研整理

总体而言,全球多因素共同推动的原材料成本上涨、海运价格高企,使得消费公司的需求和成本均承受不同程度的压力,上游采掘业利润同比增速自去年下半年开始遥遥领先下游消费和中游制造,在今年俄乌冲突下进一步推高。

新冠疫情在去年下半年仍然较大影响着消费行业的消费场景和需求,消费公司2020 年基数前低后高等影响,消费公司整体2021年营收净利增速还能维持正常增长,但利润增速的压力更大。

疫情叠加原材料成本上涨,快速消费品中高端消费表现好于大众消费,在大众消费饱受成本端提价困扰的同时,高端消费,尤其是高奢消费凭借其强大的品牌提价能力,使得盈利更优于往常。

以贵州茅台为代表的高端白酒消费的收入成本率仅有17%,成本占比偏低,大部分情况可忽视原料涨跌影响,另一方面,高端白酒的销售净利率在40%附近,这远高于其他产业链,结合其议价能力,高端白酒消费具备更强的抗风险能力。

长桥海豚君认为在贵州茅台基本面仍表现强劲背景下,市场担忧经济增速放缓或影响贵州茅台需求,同时谨慎看待节前疫情下2022年第一季度贵州茅台春节开门红,并对动销&库存等点状式负面数据存强敏感度,因此贵州茅台经历较大跌幅,但动销将随着疫情得到控制而逐步升温。

数据来源:长桥App

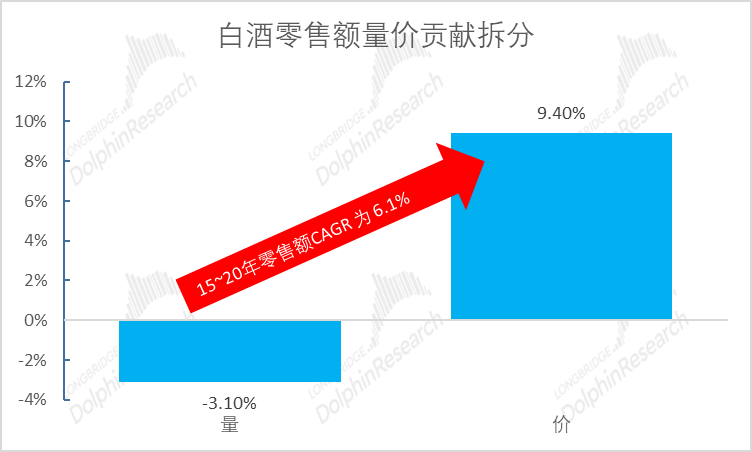

据欧睿数据显示,2015~2020 年白酒零售额 CAGR 为 6.1%,其中量/价 CAGR 分别为-3.1%/+9.4%,存量竞争之下,居民收入提升、经济增长带动高端白酒行业景气上行,自 2016 年起零售均价已连续 5 年维持高个位数及以上的增速,白酒消费价位带渐次上移,贵州茅台持续受益。

数据来源:欧睿数据、长桥海豚投研整理

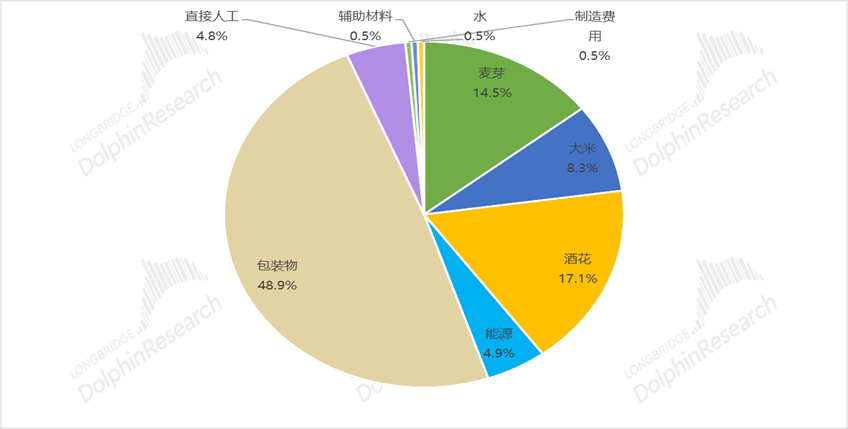

快速消费品中的啤酒板块受原材料波动影响较大。啤酒生产的主要成本包括酿酒原材料(大麦麦芽等)、包装材料(铝罐、玻瓶、纸箱)、直接人工及制造费用。

受到疫情后周期经济因素的扰动,包装材料价格持续走高,行业面临一定成本压力,此外,大麦价格也受俄乌冲突通胀影响继续走高。

数据来源:Wind、长桥海豚投研整理

从青岛啤酒与华润啤酒的对抗成本上涨的措施来看,基本都是围绕提价+锁价+结构提升这三大举措。

对青岛啤酒而言,青啤成本结构中包材及原料占比约为43%、21%,由于2020年末公司以较低价格对2021年原料成本进行锁价,因此低基数下2022年成本压力或高于2021年,公司已采取提价+对大麦锁价至三季度+加大玻瓶回收力度+稳市场调结构等多举措应对成本压力。

青啤各区域子公司已陆续针对不同品牌提价,包括纯生、纯生小瓶、省外经典、听装白啤、听装1903等主要单品,提价幅度约4%~10%。

数据来源:公司公告,长桥海豚投研

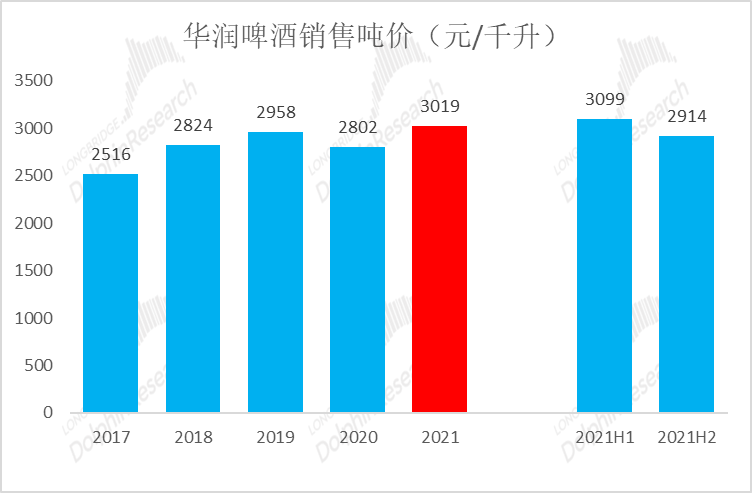

对华润啤酒而言,预计2022年原料及包材成本同比增长15~16亿元,公司将主要通过提价转嫁成本压力(华润针对勇闯天涯、super X、纯生进行换代升级/提价,提价幅度约5%~10%),以及通过效率提升及其他成本管控提升盈利能力。

数据来源:公司公告,长桥海豚投研

长桥海豚君认为当前啤酒行业两大观测点为4月疫情的拐点时间及4月后疫情持续波及的省份数量。若疫情于5、6月管控较好、全国范围逐步放松,预计疫情对啤酒企业全年销售影响有限。

长桥海豚君认为,自疫情至今,白电行业一直面临严峻的挑战。一方面,芯片短缺,原材料价格上涨,海运费高位运行等诸多因素,给供给端造成严重压力。另一方面,传统家电渗透率逼近瓶颈,市场趋于饱和,叠加房地产红利消失,又造成需求端支撑力不足。

长桥海豚君认为,其实早在2020年新冠疫情初期,全球原材料价格就已进入上行周期。白电产品成本主要由原材料构成,大宗商品价格快速上涨加大了企业成本压力,原材料成本在其白电总成本(主要为铜、铝、塑料、钢材)的占比中分别达到了50%以上,本轮周期中2021Q2价格增速达到高峰,除铝外,目前其他原材料增速处于下滑趋势。

数据来源:Wind,长桥海豚投研整理

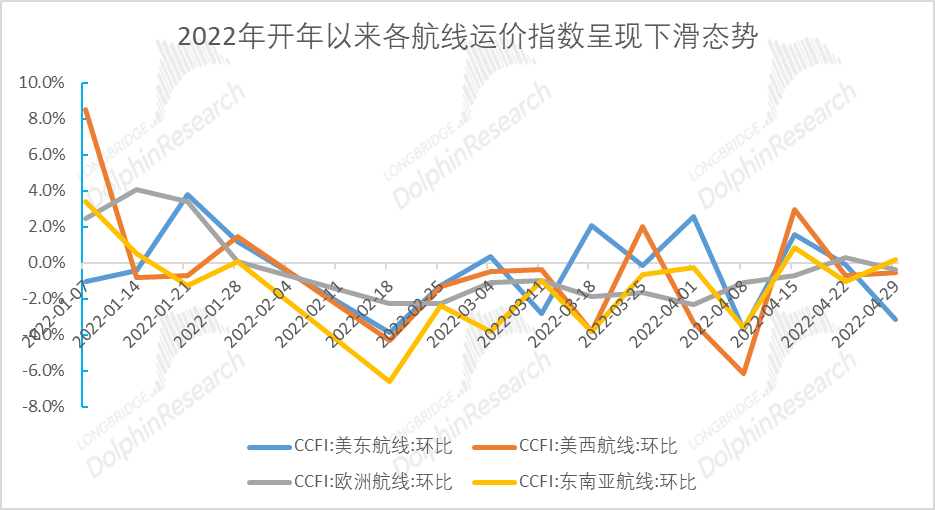

此外海豚君也注意到2022年开年以来海运价格延续回落趋势。根据CCFI指数显示,2022年4月美东航线/美西航线/欧洲航线/东南亚航线运价指数,分别较2022年初均有不同程度的下降,当前时间运价回落将一定程度上缓解企业出海压力,受运费影响较大的白电出口业务有望迎来估值修复。

数据来源:Wind、长桥海豚投研整理

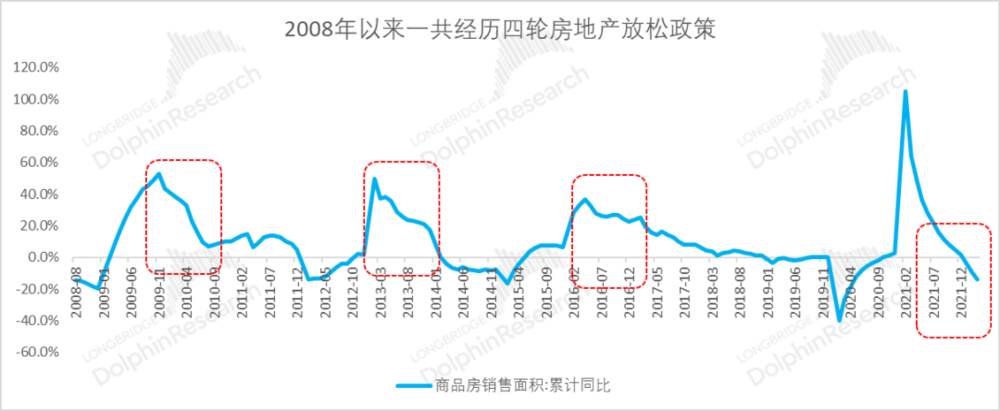

自 2008 年以来,历史上一共出现四轮地产政策放松周期,每轮放松均与经济下行压力加大相关,呈现货币政策、地产政策双宽松的特点。

长桥海豚君认为目前正处于第四轮放松周期之中(2021年年底至今)。2021 年下半年两次降准,2022年1月降息,货币政策放松,2022年1月,继广州降低房贷利率后,南京、苏州、杭州、合肥、重庆、兰州等地陆续传递地产宽松信号。

数据来源:国家统计局、长桥海豚投研整理

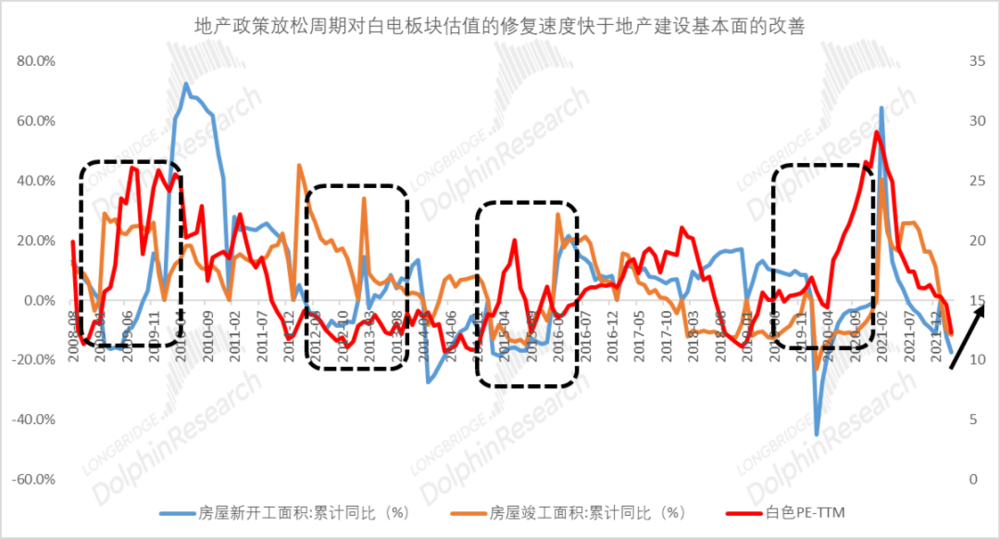

地产政策放松信号带动家电和家具板块估值修复,地产竣工基本面逐步改善。 由于地产政策放松信号传递到资本市场的时滞性较短,白色家电板块估值上升区间几乎与政策放松周期同步。

但受自然环境、劳动力等因素影响,地产政策放松对地产建设基本面的改善存在一定滞后性,表现为房屋新开工面积和竣工面积累计同比的上涨区间往往落后于地产政策放松周期。

数据来源:国家统计局、长桥海豚投研整理

长桥海豚认为美的集团与格力电器仍是家电板块低估值、高性价比的核心资产代表。尽管短期来看白电今年行业性地面临原材料价格问题和终端需求表现一般的问题,但基于强大的上下游成本转嫁能力及稳定的市场格局,白电双子星依然维持了稳定的增速输出。

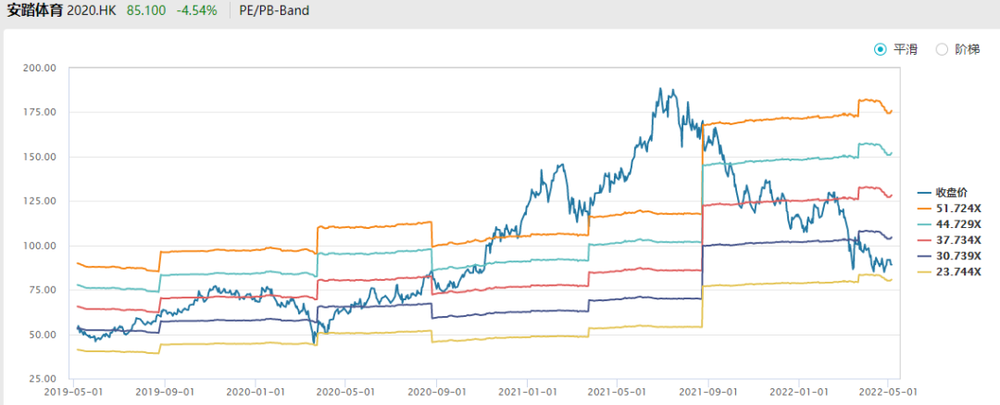

目前疫情反复影响安踏线下零售增速,以及市场担心FILA增速放缓以及其它外延并购品牌整合可能达不到FILA效果,PE开始下杀回来,因为之前高PE隐含了对多品牌利润增长的预期。

安踏虽然靠收购洋品牌、转型上市、牵手奥运,俨然已经是一家大公司的代表,但依旧还需要修炼内功,以确保FILA及其他新并购品牌不失速掉队,2022年预计维持在 30X~35X 左右,4月疫情爆发影响安踏一线城市FILA增速,估值继续下探至最低25倍,随着市场开始逐步趋于稳定。

数据来源:Wind

2022Q1安踏各品牌运营指标保持健康,预计疫情后库存可以良性消化。主品牌方面受益于DTC零售管理,运营指标维持良性,预计库销比维持5、折扣约73折,同比均持平。

FILA方面,预计库销比为6~7,环比/同比均有提升,由于Q2及Q3季节性相近,库存有望在Q3良性消化;折扣较稳定,预计综合折扣75折、正价折扣85折。

库销比方面,较同期高但折扣维持较好,预计迪桑特9折、可隆7~8折,由于Q2及Q3季节性差异小且品牌较为小众,预计疫情后库存可以实现精准管理。

数据来源:公司公告、长桥海豚投研整理

2022第一季度公司实现收入5.27 亿元,同比下降55.3%,经调整净利润5.53亿元同比下降 54.9%。受深圳市部分地区疫情严格管控影响,部分工厂阶段性无法正常运转,生产和出货受阻,导致收入规模下滑,叠加研发投入大幅增加,公司利润端承压。

整体来看,2021Q4~2022Q1由于国内政策的集中制定,电子烟行业整体处于消化存量、暂缓新品推出的低速发展期,长桥海豚预计待政策监管逐渐明朗后,公司盈利端将有所修复。

研发投入持续加大,新业务打开成长空间。公司预计2022年研发费用为16.8 亿元,高于近六年研发费用加总。高研发投入支撑下,2022年1月公司成功发布新一代超薄电子烟FEELM Air,实现产品口感及安全性全面提升。

数据来源:公司公告、长桥海豚投研

展望2022年,我们看好政策悉数落地后,行业规范有序发展,公司作为合规经营龙头有望受益,长桥海豚君认为高技术壁垒+多赛道布局,公司战略背后的稳步发展逻辑得以实现。

国内外行业新政落地在即,看好公司合规经营从中受益。

国内方面,2022年国家陆续发布《电子烟管理办法》及《电子烟国家标准》,分别将于5月1日和10月1日起正式生效。短期内强监管导致业绩阶段性承压,但将近半年的过渡期,有利于公司存货清出及新品准备,实现平稳过渡,政策也将驱动行业格局进一步优化,中小企业生存空间缩小,行业将进一步向龙头集中,利好公司发展。

国际方面,美国FDA的电子烟行业监管更新使行业进入有序发展阶段,看好合规经营的思摩尔国际从中受益,截止目前,PMTA 审核基本完成,公司给日本烟草供货的五款产品已通过审核实现在美上市,长桥海豚君预计国外市场将在中短期内迎来放量。

备注:蓝色为美国份额,红色为中国内地份额,灰色为中国香港份额,黄色为欧洲份额,数据来源:公司公告、长桥海豚投研

针对海豚君已经在公众号覆盖的15家消费企业,考虑到5月4日政治局会议坚定了动态清零的因素,可能会对下半年以及2022年全年消费恢复较为不利,海豚君做出各自公司的整体展望和观点更新:

数据来源:海豚投研整理

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君