2022-05-09 18:28

扫码打开虎嗅APP

本文来自微信公众号:志象网(ID:passagegroup),编译:谢小丹,编辑:王晓寒,原文标题:《Bukalapak困局:印尼首家上市的独角兽,业绩全靠投资》,题图来源:视觉中国(图为印尼雅加达)

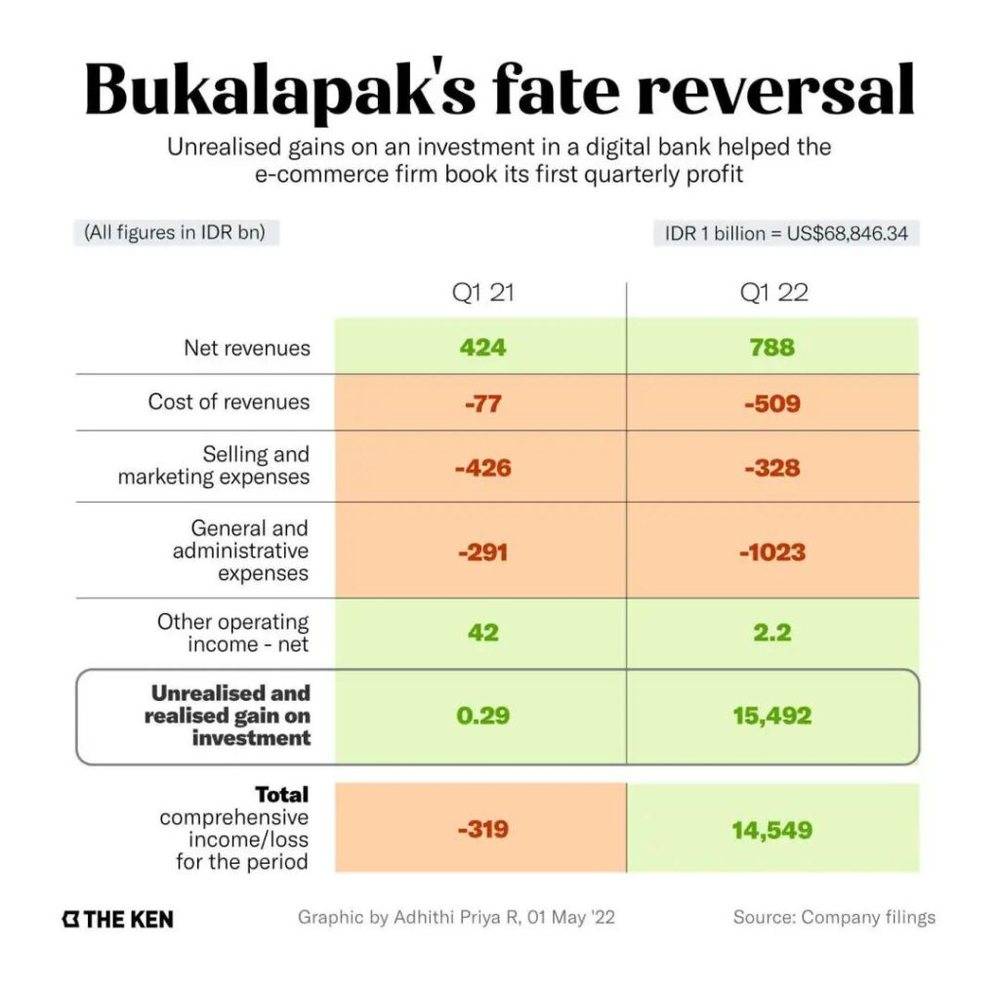

上周,Bukalapak发布的2022第一季度财报中出现了惊人的数据扭转。

作为首家在印尼本土证券交易所上市的印尼独角兽,Bukalapak在2022年第一季度净利润突破了10亿美元,扭转了2021年第四季度亏损超过3700万美元的局面。并且,其营收也从3600万美元增长到5440万美元。

尽管这样的数据听起来很不合理,但研究财报可以发现,其利润的大幅增长主要源于Bukalapak在1月份进行的一项投资——收购了数字银行Allo Bank约11.49%股份。

去年8月,Bukalapak在首次公开募股中筹集了15亿美元,创造了印尼上市纪录。但很快,股价暴跌,Bukalapak不得不在2021年年底启动了紧急多元化战略。

在12月23日的特别股东大会上,Bukalapak公司投票决定,筹集的15亿美金中约三分之一用于新的投资。而按照惯例,首次公开募股的全部收益都应作为核心业务和现有子公司的营运资金。

持股Allo Bank,是Bukalapak紧急多元化战略中的最大赌注。

在上一季度,Allo Bank的股价出现了惊人的上涨,Bukalapak的收益也随之水涨船高,不仅在2022年Q1获得了惊人的净利润外,还扭转了该公司无底洞般的股价下滑。

除了Allo Bank,Bukalapak还支持了十多家其他公司,涉及线上杂货店、自动语音信息服务、教育技术平台等。

Bukalapak还将资金投入其他投资工具,并建立了自己的新业务,有的业务甚至在海外。 目前来看,Bukalapak仍没有停止投资的迹象,它还有拥有更多的投资资金。

“重新分配IPO收益的情况时有发生,但在IPO后五个月就重新分配是很罕见的。”财富管理公司Nilzon Capital的首席顾问John Octavianus说,“这些投资举措无疑是一个重磅炸弹。”

很明显,Bukalapak需要这种改变。

正如股价下跌所表明的那样,投资者不相信其电商业务(平台加B2B)在印尼这个竞争激烈的市场中的发展前景。

因为Bukalapak仅仅是面向印尼购物者的众多平台之一。当地除了GoTo的Tokopedia、Sea的Shopee和阿里巴巴的Lazada,还有一些较小的本地企业,如Blibli.com。

虽然多元化战略似乎扭转了Bukalapak股票下跌的命运,但其实只是延缓了问题爆发的时间,其核心业务仍然无利可图。尤其是利润主要来自于投资热门股Allo Bank的收益,但其长期价值仍待证明。

Octavianus说,在为公司分配价值时,过于多样化也会成为一个问题。Bukalapak可能会失去一个关键优势:分配给科技公司的高额估值倍数。

一、Allo,一笔交易

一位熟悉Bukalapak主要股东Emtek公司战略的投资专家说,鉴于Bukalapak上市后很快就决定重新分配收益,他们很可能在上市前就已经有了规划。

Octavianus认为,不管是先发制人还是自发的,重新分配所传递的信息是Bukalapak的目标就是先进行IPO,尽可能多地获得资金。

成功上市后带来的巨额现金确实为Bukalapak带来了充足弹药,能够在2021年12月宣布,并顺利在1月实现Allo Bank的投资交易。

Octavianus评价道,这是一笔“美妙的交易”,立即提高了Bukalapak的账面价值,“至少有更大的机会获利,尽管是纸面的,不是现金。”

Bukalapak以每股478印尼盾(0.003美元)的价格收购了Allo Bank价值8200万美元的股份,并从其迅速增长的股价中受益,Allo Bank现在每股的价值为6,500印尼盾(0.45美元)。

但是,如果不考虑Bukalapak的投资收益,该公司仍然严重缺乏盈利能力。

即便是有,其核心业务的盈利能力也已经越来越差,从财报中可以看到,其核心业务的净亏损从2021年第一季度的2270万美元扩大到2022年第一季度的6550万美元。

其电商业务的总收入成本也同比增长,从2021年第一季度的450万美元增至2022年第一季度的3520万美元。一般费用和管理费用从2040万美元膨胀到7070万美元。

对Allo Bank投资挽救了一切,但这笔交易也伴随着一个大承诺。

Bukalapak同意向Growtheum Capital Partners注入1亿美元,这是一个新的私募股权基金,由新加坡主权财富基金GIC的前管理合伙人Amit Kunal领导。Kunal于2021年9月离开了Bukalapak的主要股东之一GIC,创办了自己的基金。

其财报显示,Bukalapak在本季度花费了约2060万美元,并有10年时间交付全部款项。Growtheum没有对此作出回应。

而现在,Bukalapak与Allo Bank联系在一起,投资者对这家科技公司的信心也将取决于该电子银行的未来表现。

但数字银行的商业模式在印尼地区仍未验证。Allo Bank仅仅是印尼数字银行领域众多玩家当中的一个,面临着来自Jago Bank和Seabank等大型企业的激烈竞争,这两家与Bukalapak的竞争对手GoTo和Shopee有关。

与Allo Bank相比,Jago Bank和Seabank更具先发优势。

GoTo在2020年开始与Jago合作,而Shopee在2021年初收购了当地银行BKE,成立了Seabank。从估值和数字生态系统来看,他们也是更大的参与者。

例如,Shopee属于在美国上市的跨国科技公司Sea旗下,后者的市值为463亿美元。Bukalapak主要集中在印度尼西亚,目前的市值为39.4万亿印尼盾(27亿美元)。

“几乎可以肯定的是,为了获得市场份额和用户数量,数字银行需要在客户激励和高额利息支付方面投入大量资金。但是,一旦他们削减了成本,拉回了存款利息,用户数就会突然下降,用户就会转向那些提供更高优惠和利息的新的数字银行。”

Octavianus说。

Allo Bank可以利用Bukalapak旗下的数字企业网络,将贷款输送给优质债务人。而这是一条可能的路径,投资专家表示,目前印尼数字银行的领跑者Seabank,通过类似的策略已接近盈利。

但是,这项业务仍需要投资和时间才能成熟。一旦市场对其最初的兴奋感减弱,Allo Bank的股价很可能会再次下跌。

二、与乐天一样

Bukalapak的其他投资,包括杂货零售商AlloFresh、投资应用程序Buka Investasi Bersama,以及新加坡时尚平台Lili,都是比Allo Bank更早阶段的企业。

Bukalapak也在海外成立新的企业。

Bukalapak在最近的财报中披露,该公司正在菲律宾建立以中小企业为中心的平台SmartSari。

这并非闻所未闻,一些电商企业已经走上了这条道路。

Octavianus说:

“Bukalapak的多元化战略让我们想起了日本的乐天,从电商起家成长为企业集团,从而使收入来源多样化。多元化战略在某种程度上是好事,表明管理层正在努力,以很好地处理危机。”

一些在Bukalapak的高价IPO时避而远之的散户投资者现在正在买进它。一位零售股票投资者在投资平台Stockbit上表示:

“Bukalapak对Allo Bank和AlloFresh的投资改变了整个游戏规则,因为这些交易可以大规模地改变他们的生态系统。”

但同时布局十几个细分赛道也会令人不安,在一定程度上可能会将Bukalapak的注意力从核心业务上引开。长期来看,这种策略可能对Bukalapak的商业价值本身产生负面影响。

“多元化战略是基金经理或投资者的工作,而不是公司的工作,市场会对一个过于多元化的公司打折扣。”Octavianus表示。

“如果Bukalapak继续多元化,从其核心的电商业务向国外发展,我们预计市场将只奖励Bukalapak1倍PBV,或约23万亿印尼盾(16亿美元),这相当于每股约220印尼盾(0.015美元),1倍的PBV与资本市场上大多数企业集团的情况相似。”

而这与大多数科技企业的PBV相差甚远。特别是数字银行企业,目前有天价的PBV,有时超过20倍,甚至是60倍。

三、别无选择

矛盾的是,Bukalapak的命运要通过投资更多高价值但亏损的公司来得到改善,但这些公司只有在未来才有可能开始盈利。

但是,在垂直领域多元化布局一直是印尼公司的制胜策略。事实上,其他科技公司可能会效仿这个例子。

在IDX上市的另一家印尼科技独角兽GoTo,现在也面临着股价下跌的压力。

GoTo已经拥有数字银行Jago Bank的股份,还通过其电商和叫车平台拥有一个庞大的商家网络,并具备物流和电商赋能服务,甚至涉猎了电动汽车制造。但自4月中旬上市以来,GoTo的股价还是下跌了近30%。

这很有可能是一个信号,或许市场不会永远对Bukalapak的新资产给予太高的评价。最终,价格会再次回落。

快速的多元化战略帮助Bukalapak又活了下来,但还没有改变其本质。

本文来自微信公众号:志象网(ID:passagegroup),编译:谢小丹,编辑:王晓寒