2022-05-10 10:32

扫码打开虎嗅APP

本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:曾树佳、魏薇,头图来自:视觉中国

地产行业环境渐次放松,房企们看着“春天”的脚步近了,但却还未感受到暖意。

A股一季报落幕,开发商们总体营收放缓,在手现金下滑,近半数出现亏损,甚至一些国央企也难幸免,销售“造血”进展受阻......这一系列的数字,都在为地产商的“难”写下注脚。

那些本在去年就遭受业绩变脸的开发商,今年以来仍得不到回笼资金的补充,面对着债务大山,负债指标居高不下,他们更加无力翻越。

一些地产老板不得不贱卖资产,还有一些老板放下了尊严、弯腰到处借钱,只为保住多年来的果实。他们希望本轮地产“倒春寒”赶紧结束,能有一场“及时雨”早点来临。

地产老板的这些呐喊,似乎得到了回应。三月开始,政府相关部门从需求端出发,开始轮番出台提升市场和消费者信心的政策,例如首付比例下调、房贷利率下行、限购限售放开等等,可谓是使尽浑身解数花式“松绑”楼市。

除了需求端政策支持外,供给端政策也在有序推出,包括并购贷不计入三道红线计算,保障性住房相关贷款不计入银行两道红线等,以及各地土拍规则也在做出相应调整,放宽拿地门槛。

虽然行业暖风阵阵吹来,但从政策端到市场端仍需要时间,地产销售的“小阳春”预计会在五六月到来。而这期间对于房企来说,必须要习惯地产之前赚快钱赚大钱的日子一去不复返,要沉下心来学会赚小钱。

2022年的这个春天,是房地产最尴尬、最痛心的三个月。因为人算不如天算,春节最差行情,叠加疫情复反大爆发,给房企在销售营收上狠狠“捅”了一刀。

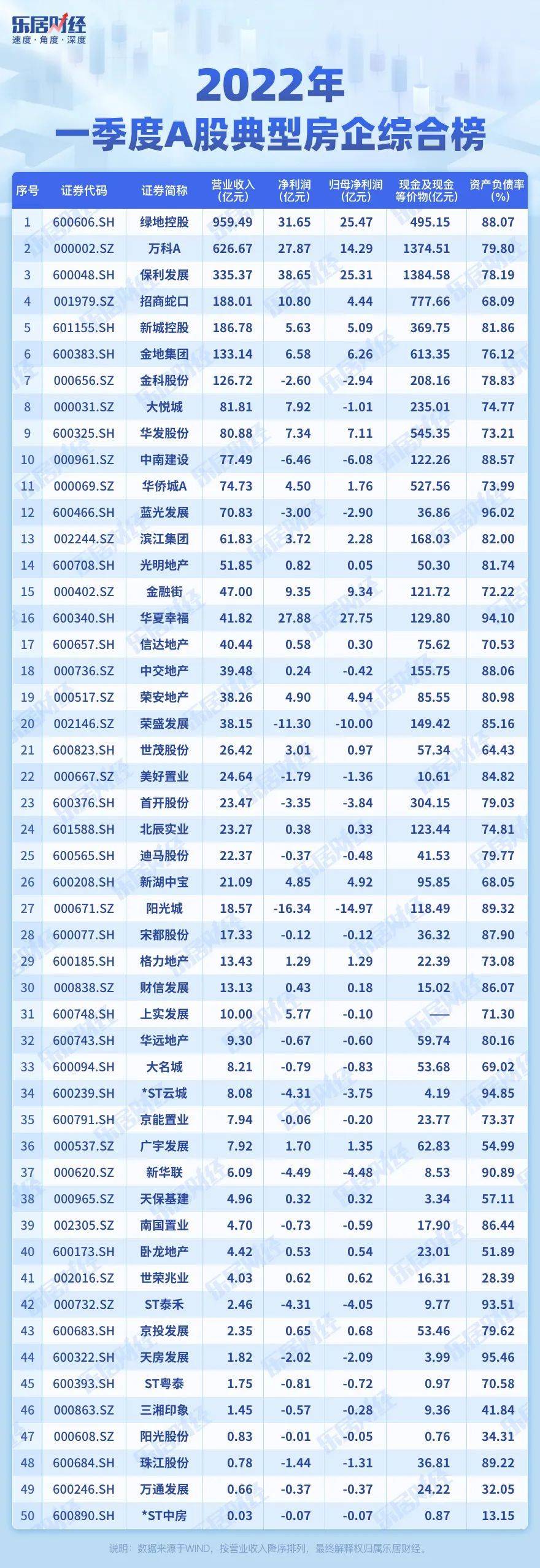

据乐居财经统计获悉,50家典型A股房企累计实现总营业收入3592.25亿元,相比于2021年同期的4091.44亿元,下降幅度达12.2%。

从收入来看,绿地控股、万科A、保利发展以绝对的收入优势问鼎A股房企三强,营收分别为959.48亿元、626.67亿元、335.37亿元。此外,招商蛇口、新城控股、金地集团、金科股份这4家房企的营收也超过百亿。

但狂欢总是属于头部优质房企,有25家房企营收同比下降。其中,有7家A股房企一季度同比降幅超过七成,不仅包括了暴雷房企阳光城,甚至首开股份、广宇发展、京投发展在内的国资房企也难幸免。

房企净利表现与营收“成绩单”同频下滑,50家典型A股房企2022年一季度净利润总额为142.03亿元,2021年同期为190.94亿元,降幅25.6%。

其中,共23家房企出现亏损,阳光城、荣盛发展亏损超10亿元;迪马股份、大名城、金科股份、中南建设、蓝光发展等13家房企同比由盈转亏;财信发展、华夏幸福、天保基建则扭亏为盈。

营收、净利惨淡之际,房企偿债2022年高峰期却如约而至,2月份到期债务规模约395亿元,3月份到期债务规模更是超过千亿元。

但看看开发商手头的荷包却愈发吃瘪,现金也愈发拮据。截止3月底,50家典型A股房企的现金及现金等价物总额为8865.03亿元,相比于2021年同期的10648.51亿元下降16.7%。

另一边,开发商负债指标居高不下。截止一季度末,50家典型房企的平均资产负债率为74.16%,共有37家房企的资产负债率超过70%。其中,蓝光发展、华夏幸福、ST泰禾的资产负债率更是超过90%。

以往,每年年初都是房企发债的窗口期。但自2021年下半年政策与资金面收紧以来,房企发债受阻,12月开始有了回暖迹象,国资房企成为了发债主力军,这一现象同样延续到了今年。

在克而瑞监测的近170家房企中,2022年一季度发债的房企共有40家,债券总规模906亿元,同比下降57%。其中,国企央企发债金额总计508亿元,占比56%。

就A股来看,国央企、龙头房企发债仍维持较低利率水平。1月,大悦城控股成功发行15亿元公司债,票面利率低至3.08%;3月,万科2022年第一期总额19.9亿的公司债于深交所上市,其中,“22万科01”发行金额8.9亿,利率3.14%;“22万科02”发行金额11亿,利率3.64%。

一季度,在一系列金融政策支持下,融资逐渐放开,在公司债券、中期票据这些常见品类之外,并购贷开始盛行,金融机构对房企的并购融资支持也从央国企扩展到了民企。3月以来,包括碧桂园、旭辉、美的置业、新希望地产在内的优质民营房企纷纷获得并购融资支持。

在行业面临危机的背景下,中央多部委密集表态维稳地产,并出台一系列政策支持,如房企融资、预售资金监管适度松绑,并购贷不计入“三道红线”、保障性租赁住房贷款不计入“两道红线”等。

虽然利好政策接连不断,但房企整体的拿地、施工和推盘都不太积极。一些优质房企手上有余粮的,眼下更热衷于回购自己的债券,因为去年至今中资美元债已遭遇大面积的做空,债券回购的回报率高的能去到50%以上,这比拍地建楼卖房赚得快也赚得多。

豪宅教父泰禾因连年亏损而终于“戴帽”了,它正面临着退市风险。

1月底,它曾披露了盈喜公告,预计去年净利润1.01~1.32亿元,扣非净利润则为3.72~4.83亿元;但后来却突然改了口径,称2021年实为净亏损。

据泰禾发布的年报显示,其去年实现营收49.11亿元,比上年同期提高35.87%;实现归属于母公司股东的净亏损40.13亿元,比上年同期减亏9.86亿。

出现业绩大变脸的,还有荣盛发展。它起初对外披露的是预计净利润为1~1.5亿元,但后来却宣布由盈转亏。最终的成绩单上显示,它实现归属于上市公司股东的净亏损为10亿元,同比下降211.4%。

之所以前后会有如此巨大的落差,是因为上述房企重新评估了融资成本、财务费用、预计负债等,补充计提了相关资产减值损失。而市场上,消费者购房意愿持续低落,销售量下滑明显,他们只能接受现实。

仍未在流动性危机中脱身的阳光城,也深受“计提”之苦。去年它计提存货跌价准备69.16亿元,受此影响,公司发生超过上年末净资产百分之十的重大损失,年内实现归母净利润为-69.52亿元。

年报中的亏损惨况,让外界更加关注这些出险房企在一季度的生存状态。在偿债的高峰期内,暴雷房企们确实继续承受着巨大的流动性、债务压力。

一季度末,A股中的华夏幸福、ST泰禾、蓝光发展、阳光城的现金短债比分别为0.16、0.06、0.11、0.35;净负债率分别为759.76%、605.94%、677.32%、172.16%;剔除预收账款后的资产负债率,分别为92.55%、91.53%、93.85%、84.6%。

他们手中的现金,在大量迫在眉睫的债务面前,似乎是杯水车薪。居高不下的负债指标,与去年年末相比,几乎没有改善。市场环境仍未明显上扬,他们仍无法实现扭亏。

一季度,华夏幸福实现销售额19.07亿元,同比下降44.11%;实现营业收入41.82亿元,同比减少47.39%;归母净利润为27.74亿元,增加主要系债务重组收益增加所致。但剔除相关收益,华夏幸福一季度扣非后归属股东净亏损为42.87亿元。

不过,华夏幸福的债务重组的相关兑付进展,目前正在有序进行。2月,它启动了第一批5亿元的现金兑付安排,4月又启动了第二批14.16亿元的兑付安排。这将有助于其减轻公司债务压力,改善财务状况。

同期,泰禾收入2.46亿元,同比减少38.04%;归母净利润亏损4.05亿元,同比减少14.46%;归母扣非净利润亏损4.17亿元,同比减少25.38%。与此同时,其已到期未归还借款金额为352.92亿元。虽然黄其森被带走协助调查,但这家闽系房企仍全力推进债务重组事宜,积极解决债务问题。

蓝光发展虽实现营业收入70.83亿元,同比增长了3.34%;但它也难逃亏损,实现归母净亏损2.9亿元,同比下降151.63%。

上述房企,他们从一开始,就没有躺平的想法,但重生历程向来不是一蹴而就的,熬过行业寒冬,他们才能迎来机遇。

暖风吹拂了许久,但大地仍未回春。在这种情况下,大部分民企只能继续在等待中硬撑,并将羡慕的眼光,投向了国资阵营的同行们。

地产央企,确实过得较为平稳。

一季度,除了略显失落的华侨城,营收同比增长率为-12.56%之外。保利发展、中交地产、大悦城、招商蛇口、信达地产等,均实现了正向的营收增长。其中,信达地产、中交地产的增长率,甚至达到196.54%、92.34%。

其他拥有国资背景的房企,诸如金地、万科、金融街、华发股份等,他们一季度的营收也分别同比上涨了83.78%、0.65%、210.48%、26.97%。

国资房企中有尖子生,当然也有落后生。例如,首开股份、京投发展、光明地产、北辰实业等的收入,则在一季度有所下降。首开或许是受整体推货、结算节奏的影响,向来有“慢热”的惯例;而后三者布局的项目数量本就不多,任何一个推进的节点,都足以影响收入的起伏。

在这份阶段性的财报里,国资地产商的归母净利润亦有较大的波动。其中,既有中交地产的高达70.66%的同比增长率,也有像首开股份-156.84%的负增长,但相比于部分民企动辄几倍的利润滑落,国企们仍显现出了韧劲的一面。

如果说营收、净利润等指标,尚有涉及结算延后的情况;那么现金的流入与流出,则更多反映的是当下房企的经营、投融资举措了。

一季度,6家央企中,仅有中交地产实现了17.06亿元的经营性现金流,其他的均为负数;10家典型国企中,也只有绿地控股、北辰实业、华发股份的经营性现金流为正数,其余的都处在净流出的状态。

前3月,百强房企的整体业绩规模同比大幅降低47%,低于2020年的同期水平。在尚未真正复苏的地产大环境中,即使是国央企也难免会“承重”,他们的销售“造血”进展,显然受到了影响。

不过,有些国资房企虽然经营现金流净额为负数,但其实他们是同比增长的。比如大悦城一季度的经营性现金流为-3.36亿元,却同比增长81.13%;招商蛇口的经营性现金流为-33.2亿元,同比增长75.05%。

抛开季节性因素,能够在调控的基调下,逆势提升经营层面的现金回流,这本身就体现了国资地产企业较强的风险抵御能力。

此外,在另一项“投资活动产生的现金流量净额”这项指标上,保利、中交地产、大悦城、招商蛇口、华侨城、信达地产分别为-24.95亿元、-20.31亿元、-4.84亿元、-4.45亿元、-20.39亿元、-3.26亿元。

一眼望去,均是投资净流出状态,一定程度上说明了他们保持着对外的投资力度。

今年以来,国资继续挑起了行业的出清与整合重任。比如招商蛇口此前便与长城资产联手,驰援佳兆业,在城市更新、房地产开发、商业综合体经营等领域开展合作;而多地的集中土拍,依旧是国企充当拿地的主力。这些市场举措,无疑都会加大他们的投资支出。

虽然行业环境的放宽,从政策端到市场端仍需要时间,但业内人士预测,地产销售的“小阳春”将会在五六月到来,届时格局重塑,国央企或许仍是冲在前面的“急先锋”。

本文来自微信公众号:进深News (ID:leju-sydcsxh),作者:曾树佳、魏薇