原创

2022-05-25 09:20

扫码打开虎嗅APP

出品|虎嗅商业消费组

作者|黄青春

题图|视觉中国

5 月 23 日晚,“宿华被带走调查”的传闻在网上不胫而走时,才恍然快手该发财报了——不知为何,快手发财报前,市场总会有一波刷存在感的谣言吊足大众胃口:

2021 年 3 月快手上市首份财报,闹出“快手亏损 1166 亿”(实际包含可转换可赎回有限股公允价值变动 1068.45 亿)的风波,快手员工笑称,做梦都没想到要“被迫”亏损 1166亿;

2021 年 7 月财报发布前夕,“摩根士丹利将快手目标价下调至 50 港元/股,评级下调为抛售”的消息再次刷屏,快手启动相应的法律程序才得以正视听。

似乎人们对快手经营、业务的关注度远不如八卦、传闻来的猛烈。可事实上,以快手 5 月 24 日 发布的 2022Q1 财报数据来看:营收同比增长 23.8% 至 211 亿元,超过彭博市场一致预期的 206 亿元;经调整净亏损 37.2 亿元,较去年同期的 56.5 亿元下降 34.1%。

等于说,相比腾讯、阿里、京东、小米等一众互联网大厂,快手营收及经调整亏损均好于市场预期,成了为数不多超常“发挥”的选手。

身板硬不硬,商业化说了算

快手 2022Q1 总收入同比增长 23.8% 至 211 亿元,能在愁云惨淡的 2022Q1 做到两位数的增速,实属不易。

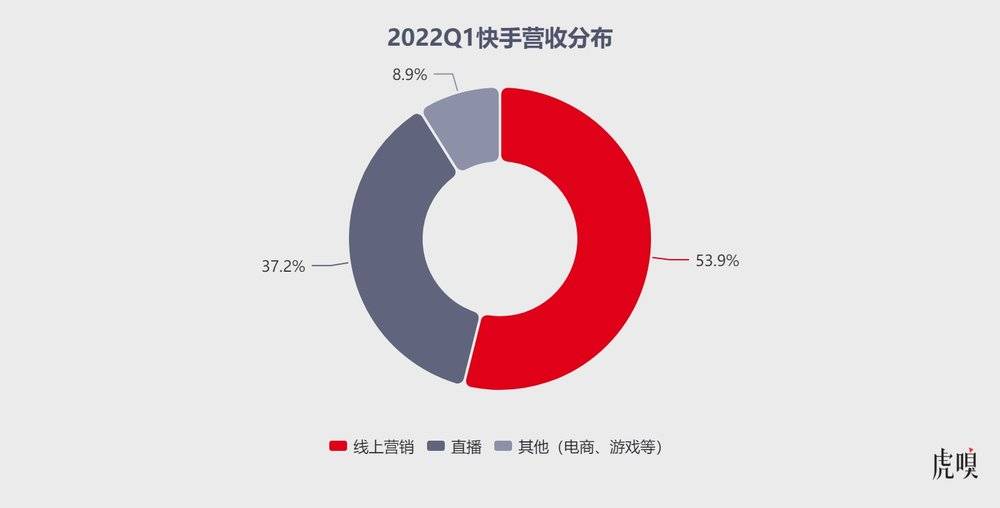

具体到业务贡献上,线上营销服务、直播和其他服务(含电商)对营收的贡献占比分别为 53.9%、37.2% 和 8.9% 。

拆分来看,2022Q1 线上营销服务收入 114 亿元,同比增长 32.6%,优于市场一致预期的 31.7%。值得注意的是,自2021年一季度以来,这是广告业务收入连续 5 个季度占比过半(占比分别为:50.3%、52.1%、53.2%、54.2%、53.9%),成为快手最大收入来源。

一方面,2021下半年以来,在线教育、游戏、金融等业务的广告投放在监管风暴中大幅萎缩,整个互联网线上广告业务都受到不同程度冲击,但快手在外部环境不确定性及传统广告行业淡季影响下,不仅广告业务跑赢大盘,平台广告主数量还同比增长超 60%。

对此,快手电商 KA 品牌运营负责人张一鹏表示,部分原因是整体供给侧结构发生了变化。“21 年破局更多是从花西子、良品铺子、雅鹿、回力这样的国货品牌;22 年阿迪达斯、蔻驰、LG 集团、爱茉莉集团等国际品牌开始在快手发力。”以冬奥为例,快手依托内容版权优势吸引了安踏、丰田中国、加多宝、中国移动等 20 余个品牌合作伙伴。

这部分收入增长能在一定程度上体现出快手内容建设与用户增长、时长、流量经营的成效,但更重要的是,相比阿里、腾讯、百度、京东、美团这样的互联网大厂快手广告基数小,增速依然处于上升通道;并且,互联网大厂自2021下半年开始,主营业务不同程度受到监管因素影响,其对广告业务的传导较重。

况且,三月中旬至今疫情又有新变化,其给宏观经济的恢复带来了更多不确定,广告主预算也变得更保守,互联网公司广告收入同比增速也从三月中旬开始出现放缓。其影响主要分为两方面:

首先是内循环电商广告:物流、仓储及生产等疫情管控限制,电商商家开播、销售和履约环节都会直接受到影响,内循环电商广告与电商销售有高度关联度,面临着与电商 GMV 类似程度的增长放缓;

其次则是外循环广告:外循环广告主受宏观外部环境影响更直接,所涉及的行业更广,包括很多业务在线下的广告主,这样环境下广告主对转化要求会更苛刻。

其次,是第二大营收板块直播。2022Q1 快手直播收入为 78 亿元,同比增长 8.2%。该业务的不确定性在于,2022年 3~4 月广电总局等部门公布多项短视频直播行业相关政策,市场担忧未成年保护和游戏直播监管会使快手直播业务受到影响。

但换个角度,监管对于“打赏榜单”、“高峰时段 PK ”等功能的规范更多是希望减少对打赏的过度引导,针对内容平台未成年人保护、内容监管、直播监管、直播电商监管都已进入新常态,快手完全可以建立以直播为载体的不同业务驱动增长,比如直播电商、招聘都是可以嫁接在直播上的商业模式。

最后,电商作为决定快手上限的商业板块,一直备受市场瞩目。

2022Q1 其他服务业务收入为 19 亿元,同比增长 54.6% 。快手解释,这主要由电商业务推动——2022Q1 快手电商 GMV(交易总额)达 1751 亿元,同比增长 47.7%;平台上“快品牌”单商家月均GMV 突破 2500 万元。

快手电商 GMV 之所以能保持如此高的增速,恰恰证伪了长期以来人们觉得老铁消费水平低的偏见。比如,张一鹏就曾表示,“ 很多品牌有一个误区觉得快手的老铁文化,是不是要卖便宜的货,是不是要去定制一些低毛利的低端商品?事实上,以洋河直播间为例,它卖得最好的大爆款是洋河M9,它的客单价超过1200块。”

此外,很多人会好奇快手一直打造的是“信任电商”模式,何为“快品牌”?它其实是快手在“服务商大会”上提出大搞产业带策略的一个延伸(“快品牌”是指具有高性价比的新兴品牌)。

为此,快手创始人兼首席执行官程一笑在财报会议上总结出“快品牌”三大核心特征和优势:

第一,“直播间”和“货”并重,除了自有货的品牌,直播间本身已成为一个品牌;

第二,通过“直播间”和“货”并重的环境能够给用户提供更好的“体验价值比”;

第三,当商家提供好的“体验价值比”时,用户也会给予更强的信任反馈,这就会形成强私域,强复购互动。

潜力大不大,用户生态兜底

用户方面:2022Q1 快手 DAU 达 3.455 亿,同比增长 17% ;MAU 达 5.979 亿,同比增长15%,均刷新历史新高。

其次,用户活跃度和平均使用时长也有明显增长。2022Q1 快手用户活跃( DAU / MAU )比例增长至 57.8%;日活跃用户的日均使用时长增长至128分钟,同比增长29%。这样的用户粘性已然体现出其在短视频赛道的头部优势。甚至,第三方平台Questmobile数据显示,快手依靠短剧发力,2021下半年快手及快手极速版的日均用户时长反超了抖音。

对此,程一笑表示,“一是我们在增长和留存上,差异化的路线选择和策略调整,二是短视频作为高维形态极强的承载力,三是我们效果显著的组织提效工作。”

“在互联网企业一片颓势的 2022Q1,快手得益于春节活动及冬奥会、欧冠等体育赛事转播带来了一个用户流量、粘性提升的窗口期,官方数据总用户流量与去年同期相比增长超 50%,DAU、MAU 增长也是可预期的。”一位接近快手人士对虎嗅表示。

不过,用户增长是本事,也可能是“烧钱”带动的虚假繁荣。

不妨将视线拉回快手 2022Q1 销售及营销开支费用上,该季度支出 94.88 亿元,占总收入比为 45% ,与 2021 年同期的 68.5% 相比下降 23.5 个百分点;此外,快手报表显示 2022Q1 成本占比下降 6 个百分点,毛利同比增长 25.7% 至 87.8 亿元。另据极光数据跟踪,一季度快手新增用户 7 日活跃留存率均值达到 27% 。

等于说,快手 Q1 用户增长非但没有扩大营销支出反而使留存同步提升。这源于,一方面疫情增加了用户使用时长;另一方面也说明快手内容 SKU 正在扩圈。

以 4 月 28 日发布的《2022快手泛知识内容生态报告》数据为例,过去一年,快手平台内的泛知识内容播放量相比 2020年增长超过 58% 。其中,短剧(补足高线城市女性用户群)、体育等垂类内容促进特定用户人群的留存提升,有利于推升社区互动。

早在今年 3 月份举行的快手 2021 年业绩电话会上,快手管理层就表示,在谨慎评估 ROI 的基础上,快手有计划小幅增加对于内容成本的投入。

可见,“老铁”虽然依旧是快手的基本盘,但快手已经跳出靠炸裤裆、生吃等“恶俗”短视频内容出圈的枷锁,逐渐通过生态建设改变早期固化的公众标签。

整体来说,快手 2022Q1 在营收、用户数据、商业化表现方面均超市场预期,处在一个稳步生长状态。或许,市场该重新审视快手了。

倒是 2022 下半年,快手会承压明显——上次,快手高层喊出“2022年有望实现季度国内业务调整后净利润转正”的目标;本次财报会议上,程一笑又重申去年提出“实现中长期 4 亿DAU ”的flag。

#我是虎嗅商业消费组副组长黄青春,关注文娱社交、游戏影音等多个领域,行业人士交流加微信:724051399,新闻线索亦可邮件至 huangqingchun@huxiu.com.

03:38

03:38

08:29

08:29

10:03

10:03

09:17

09:17

08:23

08:23

09:56

09:56

08:11

08:11

05:18

05:18

09:51

09:51

16:29

16:29