2022-05-31 22:28

扫码打开虎嗅APP

本文来自微信公众号:一只特立独行的Eric(ID:EricDai1992),作者:一只特立独行的Eric,原文标题:《抖音是品牌们的唯一选择?》,题图来自:视觉中国

1984年9月7号,武汉百货中心门口有数百人通宵排队,只为买到国产彩电。在那个供给稀缺的年代里,中国人渴望通过商品经济从乏味的共性中解脱出来。

同年,国务院开始允许企业拥有“自主定价权”,也就是价格市场化,从此企业家能够通过生产差异化的商品,获得丰厚的利润回报。也是在那一年,王石从广东省外经委辞职,前往理想国“深圳”创业,并最终创立万科。

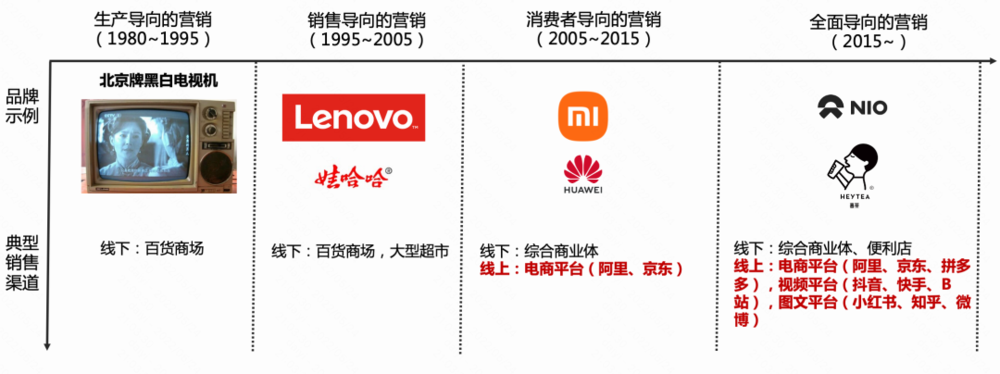

随后,中国与西方社会一样,商品经济经历了从“生产导向的营销”→“销售导向的营销”→“消费者导向的营销”→“全面营销”的市场演变。

生产导向的营销:由于商品稀缺,企业无需担忧销售(例:1980年代的北京牌黑白电视机)。

销售导向的营销:发力销售去赢得消费者的选择(例:早期的联想、哈娃娃)。

消费者导向的营销:比竞争对手更好地满足消费者的需求(例:小米、华为)。

全面营销:整合各种技术手段、资源进行营销,不断创新营销的方式(例:蔚来汽车、喜茶)。

只是西方用了近200年的时间,而我们只用了40年。改革开放,唯快不破。

时至今日,制造能力早已不是制约消费的鸿沟,宏观层面诸多因素的变化,重塑了新时代的消费环境。

生产上:依靠“比较优势”构建出来的全球供应链体系,让商品生产更加经济、高效;

人口上:女性在经济、思想领域的日益独立,使其不再被“生育使命”所道德绑架,人口增长开始减速;

技术上:互联网破除了地域性的信息茧房,使得消费有了民主的基础;

思想上:自由主义让个性的表达需求更加强烈;

经济上:随着贫富差距拉大,消费主义带来的阶级分化,驱动“用户需求”不断细分(例:豪华轿车/豪华SUV/紧凑经济MPV...)。

综合来看,东南亚、印度等潜力型新兴经济体,人口、经济均有增长红利,但在生育率较低的发达国家、中日韩,偏向存量的市场里,竞争无疑会更加激烈。

以消费品为例,这个高毛利、重品牌的行业,本土力量想要挑战宝洁、雀巢等百年外资品牌,除了善用民族自信的势能之外,营销投入是新国货们不能绕开的战场。

但是,广告也许=认识,却不一定≠认可,本土营销公司推崇的洗脑式广告语、短线的铺量软广打法,很难在短期构建出真正的品牌资产,把营销费降下来。

2021年,国货美妆“完美日记”(逸仙电商)营业收入58.4亿,营销费用高达了40.06亿。一支50块的口红,34块都是广告费;如此积极营销,营业收入也只增涨了11.6%。

中国新品牌们,走在慢慢长路上。

杰克·特劳特和阿尔·里斯提到:“产品竞争越来越激烈,品类不断分化,品牌必须在消费者心目中占据一个“与众不同”的位置,要么第一,要么唯一。”

想要满足差异化的用户需求,不单是对实用主义的迎合,还需要构建丰富的语义、联想与内涵,帮助消费者表达个性,彰显价值。

以汽车零售为例,近年来外资豪华品牌的傲慢姿态,给了本土创新者突围的机会。中国制造业的突围战场,从手机整合领域转向汽车整合领域。

区别于传统4S店的销售驱动模式,“蔚来汽车”以用户为中心的品牌理念,试图利用服务差异化切入中高端市场。为此,蔚来提供了免费换电、一键加电、丰富的车主活动,李斌还跑到各地车主群里发红包,听取用户意见。

这样的购车新体验,用户像是第一次走进“互联网理发店”,排队区有自取的钟薛高和免费美甲,Tony老师全程无声不办卡。

2017年,第一届NIO Day新品发布会,蔚来花了8000万承包了8架飞机、60节高铁车厢和19家五星级酒店,邀请了5000名用户到场观看Imagine Dragons。

来源:arp-creative.com

持续向用户付出真心和白银,也让蔚来创出了教科书级的“用户故事”,一次“品牌自救”。

2019年,由于多起电池自燃事件,蔚来决定召回4803台ES8。产能困境拷问不断,上海建厂遥遥无期,5月和北京亦庄的合作也没有了下闻。

铺天盖地的质疑声把蔚来逼到了退市边缘。

悬崖之上,反而是用户递过了绳索。2019年8月开始,上海、深圳、青岛、济南、沈阳、武汉等地的数十位车主,选择自掏腰包为蔚来投放广告。一位上海车主甚至包下了强生出租公司12000块移动大屏,为蔚来汽车宣传,打气。

蔚来总裁秦力洪感叹道:“我们肯定是上辈子拯救了银河系,才在此生修来了最好的用户。”

凭借超高的“老客推荐率”(上海达到50%),蔚来的口碑优势逐渐显现出来,尽管6月新能源的政策退补让行业销售受挫,但蔚来的新车销量却增长很快,月交付量爬升至2000台+,创造10亿+现金流。随着融资145亿的中国总部落成合肥,蔚来最终起死回生。

有趣的是,不仅用户们开上了ES8,那些孤注一掷的蔚来投机者,也赌到了暴涨几十倍的股价收益,有人加杠杆后赚了1000多万,在新一线城市买了房。

除了消费者权力的崛起,这四十多年来,品牌的销售渠道也在悄然发生变化。2005年以前,品牌主要在百货商场与大型超市售卖。但随着网络普及,2005~2015年,阿里先后击败Ebay、Amazon,引领中国线上零售业快速发展。

然而,即使到了2015年,线上零售也仅占全国社会零售总额的10.77%。截止2021年1~4月,该比例也仅提升至23.8%。“线上零售”,这个规模巨大但渗透率依然不高的赛道,容得下更多巨头。

马云、张一鸣、刘强东、王兴、黄铮、宿华,这场无限游戏的参赛者,能力超纲了。

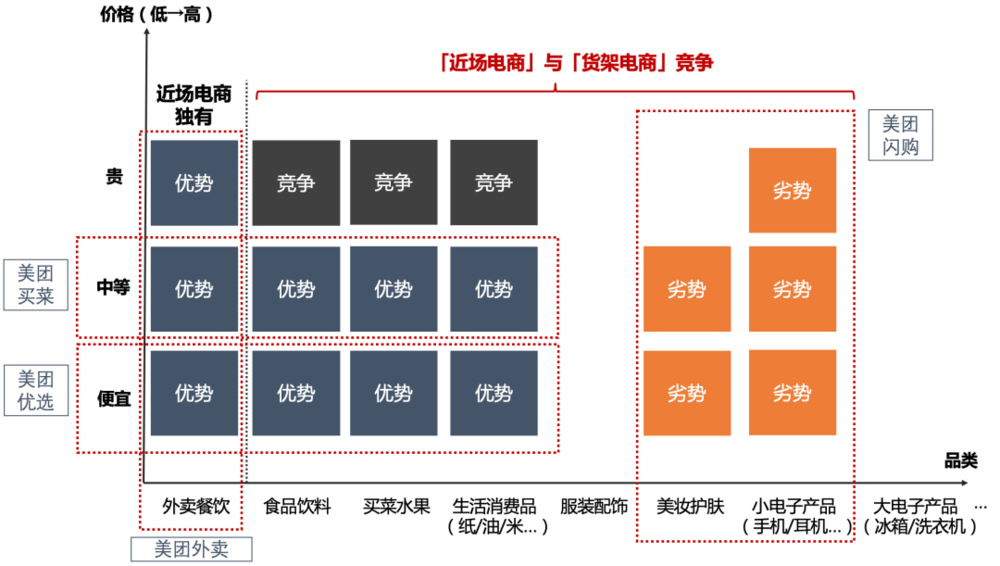

2015~2022年,行业开始从单一的货架电商(阿里、京东)逐渐细分成:社交电商(拼多多)、直播电商(抖音、快手)以及近场电商(美团),销售渠道呈现出多元化的竞争格局。

互联网是有记忆的。2018年以前,平台经济“赢家通吃”的历史经验,让大多数人相信阿里将成为电商版微信,京东、唯品会鏖战多年不仅无法形成实质威胁,还可能被规模效应所吞噬。

事实也是如此,马云治下的阿里完成了全面移动化的关键战役,并通过投资与自营在“快递物流+移动支付+消费信贷”领域构建起很高的竞争壁垒。

可以说,在没有拼多多、抖音、快手、美团优选的日子里,阿里帝国坚不可摧。阿里价值观与管理方法论,一度在企业培训市场被奉为圣经。

来源:《阿里巴巴的核心电商业务还那么“核心”么》

作为增长奇迹的缩影,阿里双十一销售额屡创新高,2017年,天猫双十一“单日”交易额为1682亿(同比增长39.35%)。要知道,快手电商2022年一季度的GMV也才1751亿。

有用户按下购买键的地方,品牌就会加码投入。包括Apple、Nike、兰蔻、雅诗兰黛、华为、优衣库在内的众多品牌,纷纷杀入天猫旗舰店。

来源:华泰证券,《“双十一”前瞻:三大变化助力高增长》

遗憾的是,电商零售并不像社交网络那样赢家通吃,固若金汤。

马云曾在2014年接受《福布斯》采访时评价 :“我觉得微信是一把好牌,但是打烂了。”但就是这幅烂牌,在次年春晚通过“摇一摇红包”,顷刻间收获2亿绑卡用户,阿里内部称之为“偷袭珍珠港”。

杰恩·巴尼在1991年发表的《企业资源与可持续竞争优势》 中指出:“超常的经济回报可以通过VRIN资源来获得”。

腾讯的“微信流量与移动支付”就是“VRIN”式的独特资源,具有“有价值、稀缺、不可模仿、不可替代”的特征,帮助腾讯在近十年来取得了持续的竞争优势,也为腾讯战略投资美团、京东、拼多多等新兴零售巨头,提供了“关键资源”的保障。

图:Four empirical indicators of the potential of firm resources to Generate sustained competitive advantage

2018年后的日子里,敌人们像商量好了似的,从四面八方向阿里杀来。

2018年,拼多多背靠微信生态快速崛起,以近乎光速将年交易用户做到4.18亿。2021年其GMV已达2.44万亿,同比增长46%,体量约为阿里国内商业的30%。

2019年,新一代流量黑洞“抖音、快手”加速发展直播电商业务,2021年快手电商GMV 6800亿,抖音传言为7000亿+,双方以75%+的增速继续狂奔。

2020年,新冠加速了美团“近场电商”的发展,原有的“到家餐饮”延伸至更多的零售类目,包括:食品饮料、买菜水果、生活消费品。2021年,“美团外卖”交易总额(GTV)7021亿,同比增长43.6%,“美团优选、美团买菜”所属的新业务营收503亿,同比暴增84.4%。

当整个市场都在说中文互联网已经走到尽头时,线上零售业却整装再出发。

过去,品牌们依托电商高增速的势能,在“淘宝直通车”的氪金游戏中找寻增长机会。今天,随着个性化推荐在工业界被广泛应用,计算广告的营销效果得到了质的提升,“全面营销”成为不可逆转的未来趋势。

图示:Google BERT-large NLP预训练模型: 3.4亿参数量、Google Switch Transformer语言模型: 16000亿参数量、快手精排排序模型:19000亿参数量

当下反垄断的背景下,微信也不再是铁板一块,用户时间开始分流到抖音、快手、小红书、B站等内容媒体,品牌方渴望的流量池被再度打散。

流量红利消耗殆尽,如何在新兴的内容媒体中取得良好的营销效果?投资人在下注,品牌方在测试,乙方们在努力,媒体侧在卡位。

营销的全域化、高频化,提高了消费者的阈值。想要他们形成消费决策,简单地投放TVC是远远不够的,内容营销需要更具“信任力与场景契合度”,其背后各大媒体内容生态与技术能力的全面竞争。

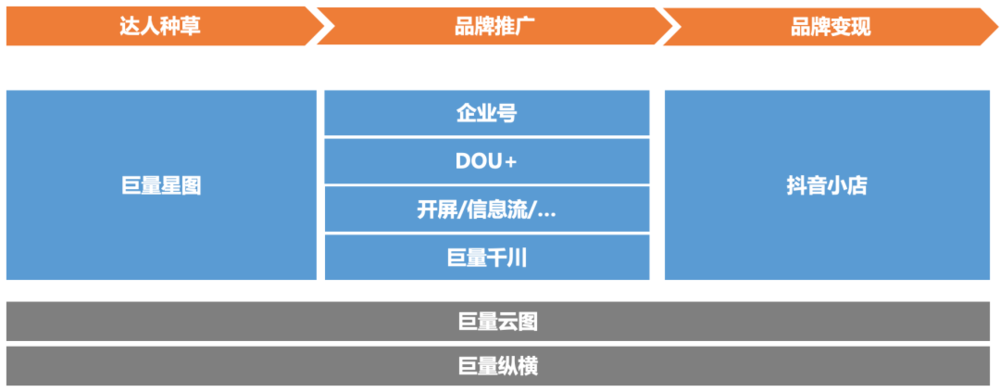

先说抖音、快手,作为唯二的“既能用内容影响用户消费决策,又能实现电商交易”的短视频平台,广告主与网红都在这里实现了“赚钱与花钱的闭环”。他们通过卖货与直播赚钱,同时又投放广告积累粉丝,或为直播间导流。

抖音年度约3000亿+的广告收入中,有2000亿来自消费品/汽车/游戏/电商平台等客户的营销投入,1000亿则来自“电商商家”卖货的导流广告。

图:抖音商业化的产品矩阵示例

抖音的“绝对优势”在于:当电商业务闭环在APP内,平台对用户的内容兴趣、消费兴趣将有“完整的理解”,包括已经显现的和潜在的。

而直播电商与电视购物最核心的区别是:“电视购物没有个性化分发能力,1000万人同时观看1个节目,电视台只能寻找最大公约数。而直播电商则可以同时分发3万场不同的直播给数亿的活跃用户,“分发效率”是绝对的降维打击。”

那问题来了,抖音拥有6亿+的日活用户,参考快手财报单用户观看时长约100分钟/日,抖音单日的分发总时长超过600亿分钟,不论是数据积累的绝对量、创作者的规模还是技术沉淀,字节都在行业中遥遥领先。

这样的竞争背景下,2021年四季度B站月活用户数仍然保持了35%的增长,达到2.72亿;2022年,小红书月活用户数突破2亿。

可见,当下的抖音如同内容界的阿里,在用户需求不断细化的趋势下,泛化的兼容意味着垂直领域竞争力的丧失,无法做到绝对的赢家通吃。

每个产品都有自己的边界,每个内容社区都被自己的基因所限制。

我们可以把内容平台视做一个交易平台(Marketplace):用户在这里支付时间成本,消费创作者的作品,并给予反馈(点赞/收藏/弹幕/评论/打赏/购买/举报...)。

尽管用户的时间成本并非直接经济成本,但它的总量却是绝对有限的,这迫使内容消费者在平台间做出选择,找到最能满足消费目标的内容平台。例如:娱乐消遣去抖音、消费决策搜小红书、科普学习上B站。

综上,B站社区构建的核心是UP主优秀的创作能力,这让它长期相对抖快、小红书都有很强的差异化。根据财报显示,B站正式会员12个月的留存率高达84%,90后00后占比超过70%。

但B站的内容方向并不以“消费决策”为核心,更多是符合年轻人的娱乐偏好,例如:鬼畜、二次元、游戏、科普、学习。

并且作为“中视频”平台,B站的商业模式与短视频有很大的区别,你无法在一个10分钟的视频里插入5个广告,这会带来很差的用户体验。但在30个30秒的短视频中插入5个广告,则是被验证可行的。

内容基因与模式天花板的限制下,2021年,B站广告收入仅为45.2亿,与字节的3000亿相距甚远。

然而,UP们强大的内容生产力,仍然能给广告主带来高额的赞助回报。2021年10月,“何同学”以苹果搁浅产品AirPower为灵感,自制了一张极具科技感的桌子“AirDesk”。该视频在网络爆火,累计播放2193万次,赞助商“乐歌股份”次日开盘股价大涨13.51%,市值增长5.9亿元。

何同学虽好,但B站高企的创作门槛,难以让品牌的内容营销敏捷化、规模化,在消费决策的定向能力上,B站也缺乏竞争优势。

这个问题在知乎也同样凸显,知乎作为一个“长篇大论换信任”的平台,不仅创作门槛高,其对消费决策的影响力也更孱弱。

知乎坚持了十年的“问题→答案1/答案2...”的设计理念,仍停留在PC互联网的时代,这种产品架构有两个问题:

① 用户的内容消费路径:需要先搜到一个“好问题”,再挨个读完里面十几个答案,这样“解惑效率”实在太低。

② 问答模式延伸出的相似问题、相似答案等“内容过载”产生的混乱,让用户难以通过搜索功能短链地找到最佳内容,同时也会对Feed流的推荐效果产生干扰。

相比起来,同样主打“实用社区”的小红书,其笔记式的内容结构,避免了问答模式下的种种问题,确保了用户搜索的高效性。

图:知乎搜索的结果是“问题+答案”,小红书搜索的结果则直接是“答案”

如果说抖音已经证明了“美好生活”拥有更大的内容消费市场,那小红书无非是切了其中“更美好”的一块。尤其在当下,抖音为了兼容下沉市场,开始力推张同学、云南喊麦青年等网红,正是垂类内容平台的发展窗口期。

微博:“你是不是针对我?”

同时,因为“消费建议”更多是眼见为实与感性表达,不需要智力碾压,长篇大论,这让小红书保持了较低的创作门槛,活跃创作者数能发展到一个比较大的基数。

社区用户普遍的高颜值、精英背景,都前置给内容注入了足够的“信任力”,吸引了更多的高线用户聚集,并不断地扩张。

传播学的“下降律”告诉我们:“模仿往往是从上而下的,地位低的阶层和个人总是模仿地位高的阶层和个人,这是从高位到低位辐射的模仿。”

抖音已经验证过内容平台同样受“下降律”的约束,小红书无非是再验证一次。

在流量层面,小红书坚持了比较彻底地去中心化,不论是谷爱凌、王心凌还是高圆圆,即使是超级热点也没有流量的刻意倾斜,这种“流量平权”区别于人为的平均主义,体现出社区更少的主观性。

小红书内容类目还在不断扩展:购物、旅行、做饭、留学、装修、露营、母婴,围绕着“有用社区”展开,以帮助用户更好地做各种决策。

实用主义驱动下的“高频搜索”行为,让那些广受好评的旧内容成为用户决策的优先参考对象(如:做饭攻略),保障了优质内容能够获得长尾流量,间接减轻了创作者的生产压力,进一步降低创作门槛。

然而,小红书也面临与B站相似的问题:如果仅是创作者繁荣,其衍生的网红广告生态中,媒体只是一个撮合平台,抽取广告费5%~10%的佣金。

这种模式利润率太低,无法成为媒体的真正现金牛。

未来,作为内容细分市场的用户首选,除了传统的流量变现以外,能否还有质的跨越?是留给“营销渠道们”的共同命题。三年前,抖音、快手也面临同样的拷问;他们依靠直播电商,打开了想象力的天花板。

只要敢想,就有机会。

短视频与直播也并非大陆的发明创造,2015年,一款叫“17”的直播产品在各大应用市场上架,引发科技界与资本的关注。但很长一段时间内,直播都被限定在游戏、声色秀场的窄路中,直到被快手演化为更大的社区,并融合了淘宝直播的电商模式。

历史又一次证明,市场是无法被提前计划的,唯有企业家精神,才是商业社会发展的源动力。

参考文章

《没到头部、没到5亿的新消费品牌该如何应变才能穿越周期?| 刀姐对谈江南春》,刀姐doris,2022;

《营销管理概论》(课件),清华经济管理学院-孙亚程,2021;

《蔚来的生死时速 | 潜望》 ,腾讯《潜望》,2019;

《阿里巴巴的核心电商业务还那么“核心”么》,品玩,2020;

《邓小平视察上海时我在场》,新民周刊,2019;

《“双十一”前瞻:三大变化助力高增长》,华泰证券,2018;

《超越Google 快手落地业界首个万亿参数推荐精排模型》,快手宋洋博士,2021;

《Firm Resources and Sustained Competitive Advantage》,Jay B. Barney ,1991。

本文来自微信公众号:一只特立独行的Eric(ID:EricDai1992),作者:一只特立独行的Eric