2022-05-31 17:04

扫码打开虎嗅APP

本文来自微信公众号:时代财经APP (ID:tf-app),作者:周立,编辑:王薇薇,原文标题:《想存钱利率下调,买基金收益为负!我的辛苦钱还能往哪儿放?》,头图来自:视觉中国

5月下旬以来,居住在广州的90后邓萍(化名)一直在网上询问网友有关存钱的建议,但她最后还是放弃了定期存款,“我看了几家银行,也问了当会计的朋友,都说现在利率很低,不划算。”

时代财经近日通过走访广州多家银行了解到,部分中小银行纷纷追随国有行的步伐,下调了存款利率,有的已执行了两周,且基本下调幅度为10个BP。

据悉,三年期大额存单利率如今在3.2%到3.45%之间,其中,中小银行的利率比国有银行和股份行要略高一些。

银行存款利率下调,意味着储户们躺着赚钱越来越难。不少人已在物色定期存款的替代物来进行理财。

对此,银行的理财经理们也推出了五花八门的产品,包括本行的理财产品、代销基金和结构性存款业务。

但市场有风险,理财需谨慎。光大银行金融市场部宏观研究员周茂华提醒,“要根据自身的抗风险能力来选择合适的产品”,并建议用户要对自己投资的理财产品和基金多进行了解,树立中长期的价值投资理念,从而获得更大的收益。

关于存款利率是否会继续下调,5月27日,周茂华接受时代财经采访时表示,“这要看大的经济形势和经济环境。随着经济回暖,疫情逐步受控,会促进存款市场和贷款市场的供需再平衡,从而制约存款利率下行。”

存款利率下调后,不少储户都在社交平台询问如何投资,有不少网友热心分享自己认为定期存款利率比较高的银行,或推荐自己购买的理财产品。

与邓萍一样居住在广州的90后陈云(化名)选择的理财方式更多样化一些。近日,陈云告诉时代财经,自己将部分闲置资金存了定期后,还在为其他资金物色新去处。“3月份的时候(理财)经理推了一只基金,当时显示收益率是-20%左右,这么亏肯定不想买啊。”

最近因存款利率下调,陈云又再次关注基金,“这几天一看,竟然涨了好多,太后悔了。”陈云将基金的数据展示给时代财经,该基金近一月的涨幅竟高达22.50%,5月27日当天的涨幅在0.79%。

图片来源:受访者提供

邓萍现在也比较苦恼。她认为,存款利率下调后,定期没有以前划算,买基金好像风险又比较高。所以她也不知道自己的钱应该放哪儿才比较稳妥且有一定的收益。

对此,周茂华表示,目前国内收益最稳的是存款和国债,接着依次是理财产品、基金、股市。

时代财经走访广州多家银行时也发现,银行提供了形形色色的替代方案。

招商银行某支行的理财经理向时代财经推荐了结构性存款,该产品与黄金价格挂钩,周期为三个月,保本不保息。“我们的利息分两档,当黄金达到我们设定的价格时,按高利率算,最高能到3%以上;如果没达到的话,就按低利率算,最低也超过1%。”但该产品资金门槛较高,“以前都是5万起存,现在基本要20万,甚至30万起步。”

广州农商行则另辟蹊径,在客户希望保本增息的情况下,推荐了增额终身寿险。“这款产品年利率最低能达到3.5%,并且存放时间越长,获利越多。”广州农商行某支行理财经理对时代财经表示,“以五年缴费的条件来说,这个产品需要客户在前五年每年交保费,五年后才会开始有利息,如果存放年数够长,收益还是满可观的。”

不过,增额终身寿险的期限对于有些人来说太长,针对想要保本保息但时间又不会很长的理财需求,工商银行某支行工作人员推荐了大额存单。

同时,其还介绍了外币投资理财产品,“如果有外币闲置可以考虑,但是没必要换汇来投资,不划算。”

而针对短期资金,工商银行该工作人员根据本行自身用户的特点,还精心挑选了一些风险相对低的理财产品和基金。

她告诉时代财经,“因为我们行附近住的很多是老人,投资比较保守,所以选择的这类产品虽然收益不是非常高,但是也不算差。”

通过该工作人员提供的材料,时代财经了解到,其理财产品的起点大多是1万元,年化利率在4.07%到5.94%之间,风险等级基本为PR2、PR3。

但是,其推荐的基金近三个月的收益率都为负。对此,该工作人员表示,基金要看市场行情,股票下跌的情况下,基金收益也不会很好,要多方面考量分析。

周茂华也告诉时代财经,基金能否挣钱跟着整个市场的行情波动有关系。“因为去年甚至前年,股市在往上走,经济也持续回暖,因此基金收益就很高。但近十几个月股市整体是往下走的,这种情况下很多基金的收益就不行了。”

但周茂华认为后市总体偏乐观,“目前股市整体是处于一个底部,从基本面来分析的话,整体将会触底逐步回升回暖,加上政策的持续发力,基金整体表现还是偏乐观的。”

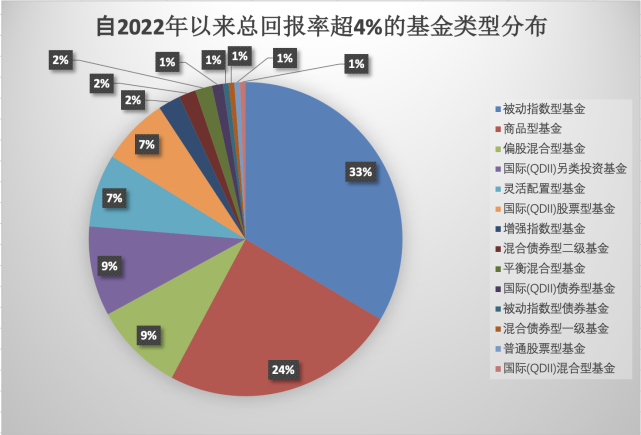

虽然近段时间基金表现不佳,但时代财经据Wind数据统计,也有148只基金2022年以来的回报率跑赢了下调前的长期存款利率(取4%为年化利率基准)。其中,33%为被动指数型基金,24%为商品型基金,涉及的投资板块包括石油、原油、豆粕期货、煤炭、黄金等。

时代财经 制图

如果把时间线拉长为三年,则有4637只基金三年以来回报率超过三年期整存整取的储蓄利率(取12.54%为三年利率基准)。

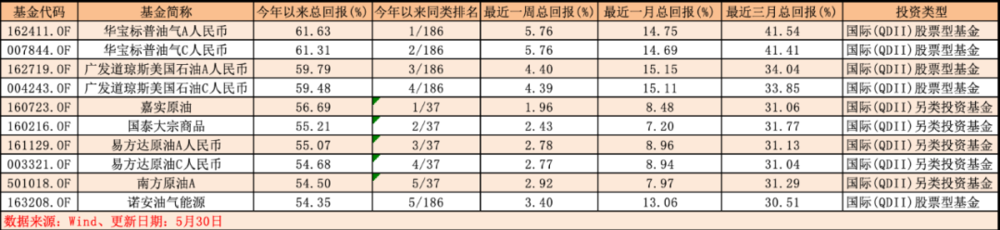

单看今年以来的数据,回报率最高的前十只基金为华宝标普油气A人民币、华宝标普油气C人民币、广发道琼斯美国石油A人民币、广发道琼斯美国石油C人民币、嘉实原油、国泰大宗商品、易方达原油A人民币、易方达原油C人民币、南方原油A和诺安油气能源,回报率在54.35%至61.63%之间。

可以说储户如果选择对了一只基金,收益会比定存高很多。

今年以来回报率最高的前十只基金。时代财经 制图

但值得注意的是,在这些跑赢下调前存款利率的基金中,有31.76%的基金近一个月的表现并不理想,回报率为负值。许多像陈云一样的投资者,在看到近期回报率为负时并不敢买,但过了段时间发现基金收益率高了又后悔不已。

对于基金的选择,周茂华提醒道,不论投资什么基金,首先要了解这个产品是什么,对其底层配置涉及哪些板块和资产要有所了解;其次要根据自己的风险承受能力选择合适的产品。

此外,周茂华表示,还需要逐步树立一种中长期的价值投资观念,如果投资者看好某个赛道,长期持有,基金可能会带来更大的收益。

不过,对于大部分储户来说,存钱还是最稳妥且方便的理财方式。

“虽然利率下调,但是还是有人来做存款业务的。”江西银行某支行的工作人员告诉时代财经,“我们5月10日就下调利率了,降了10个BP,从4.05%降到3.95%。”

该工作人员还透露,“我大概了解了一下其他商业银行的利率,目前我们利率算是很高的了,有些银行甚至比我们低20个BP。”

银行为什么下调存款利率?未来是否还会持续下调?

对银行而言,下调存款利率是为了银行自身更好的发展,同时也是市场化的一种表现。周茂华指出,存款利率的下调与银行存款市场的供需有关。

今年年初以来,国内的存款增长明显加快。据央行发布的《2022年一季度金融统计数据报告》显示,一季度人民币存款增加10.86万亿元,同比多增2.51万亿元。

在供给方面,很多企业没有找到好的项目进行投资;而对于个人而言,股市一直在调整,基金表现也一般,所以大家纷纷选择了存款。

在需求方面,近两、三个月以来,企业的中长期贷款需求较弱,导致银行整体拉存款的动力不足。“所以自年初以来,存款市场的供需出现了一个失衡,这也是导致存款利率下调的重要原因之一”,周茂华如是说。

5月9日,央行发布的《2022年一季度货币政策执行报告》提到,“2022年以来,人民银行持续深化利率市场化改革,发挥贷款市场报价利率(LPR)改革效能和指导性作用,增强信贷市场竞争性,同时优化存款利率监管,推动实际贷款利率进一步下行,引导金融系统继续向实体经济让利。”

该报告显示,自2019年8月LPR改革以来,企业贷款加权平均利率从2019年7月的5.32%降至2022年3月的4.36%,累计降幅达0.96个百分点,有力推动了实际贷款利率明显持续降低,在很大程度上缓解了小微企业的融资困难问题。

在缓解了小微企业融资困难的同时,银行也面临着经营方面的沉重压力。目前,银行最大的业务是存贷款业务,主要赚的是息差,因贷款所产生的利息是银行的收入,因存款所产生的利息是银行的成本。

周茂华对时代财经透露,“不少银行净息差的利润占其总利润的六成以上。”在贷款利率越来越低的情况下,银行的收入在逐渐减少,为了“活下去”,存款利率下调是必然结果。

关于存款利率是否会持续下调,周茂华认为,“这要看大的经济形势和经济环境。因为目前处于特殊时期,为了达成供需平衡才会进行(存款)利率下调,但之后随着经济回暖,疫情逐步受控,会促进存款市场和贷款市场的供需再平衡,从而制约存款利率下行。”

本文来自微信公众号:时代财经APP (ID:tf-app),作者:周立,编辑:王薇薇