2022-06-17 09:46

扫码打开虎嗅APP

本文来自微信公众号:星图金融研究院(ID:SIF-2015),作者:薛洪言,题图来源:视觉中国

过去二十年里,只要有钱,买房一直是老百姓的第一选择。

不过就当前来看,情况似乎发生了变化,房子不再是老百姓的心头好,房产销售低迷也已成为国内稳增长的主要拖累项。

在此背景下,今年以来房地产销售刺激政策频出,但受“买涨不买跌”的惯性影响,很多刚需、改善性人群反倒犯起了嘀咕,不知道当下应该买房还是再等一等。

从数据上看,当前的房地产销售已出现量价齐跌的局面。

2022年1月~5月,全国商品房累计销售面积同比下滑23.6%,四五月份降幅明显扩大。高频数据显示,2022年4月1日~6月15日,30大中城市合计成交面积同比下滑47.3%。

需要注意的是,相比受疫情影响城市,基本未受疫情影响的城市商品房销售降幅也不遑多让,因此,疫情并非住房销售快速下滑的主因。

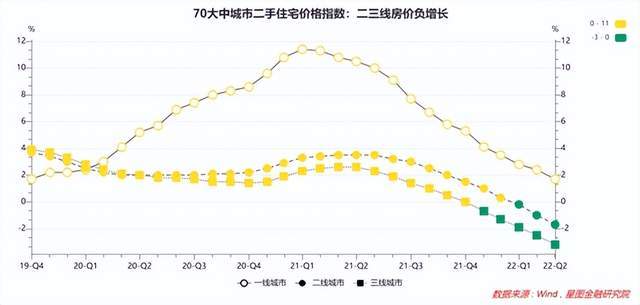

从70大中城市二手住宅价格数据看,一线城市仍保持正增长,三线和二线城市房价均已出现同比下跌。2022年5月,一二三线城市二手住宅价格同比涨幅分别为:1.7%、-1.7%、-3.2%。

受量价齐跌影响,房地产销售额出现快速下滑。

2022年5月,全国百强房企实现全口径销售金额约5192亿元,同比下降59.9%,降幅较上月扩大0.7个百分点,继续创近年来新低;单月销售金额超百亿的开发商仅14家。

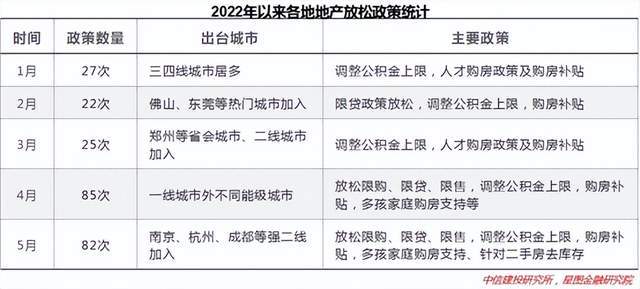

事实上,为稳住地产预期,2022年以来,从地方到中央,地产放松力度不断强化。

全国层面看,5年期LPR累计下调0.2%,首套房贷款利率下限调整为5年期LPR减20个基点至4.25%,明确保障性租赁住房有关贷款不纳入房地产贷款集中度管理等。

地方层面则综合采取多种放松手段,包括但不限于放松限购、限贷、限售,提高公积金额度,降低首付比例、购房补贴,多孩家庭购房支持,人才购房政策等,且城市能级逐步从三四线向一二线城市扩展。

但从政策效果上看,商品房销售数据并未明显改善。

对于投资购房群体,持续受房住不炒政策压制,缺乏购房动力。截至目前,尽管多地放松地产政策,但房住不炒仍是底线,政策面既希望地产销售复苏以带动消费回暖、对冲经济下行,又不希望、不支持房价重回快速上涨态势。既然房价不会快速上涨,投资购房群体就缺乏购房动力。

对于刚需、改善性需求而言,限购、限贷、降低首付比例和房贷利率都有效果,但受疫情期间居民收入增幅放缓和房价下跌预期影响,刚需群体的观望情绪浓厚。

对刚需群体而言,买房虽是刚需也是可延期需求。当大家对收入前景偏悲观时,会倾向于少贷款、多储蓄,用租房替代购房,以避免房贷压力;或者当大家预期房价有一波下跌时,也会倾向于等一等,希望低价捡漏。

就当前来看,这两大因素兼而有之。

随着房价的逐年走高,刚需群体开始遭遇首付款和还贷支出两重挑战。

十年前,刚需群体买房的主要障碍是首付款,只要能够凑够首付,还贷压力基本可控。以总房价100万、30%首付、房贷30年、利率5%为例,每月还本付息3757元,虽有压力,但在可承受范围之内。因此,只要凑够首付,就能买房上车,然后坐等房价上涨、财富增值。

至于首付怎么凑,主流的办法就是所谓的“六个钱包”,集夫妻背后两个家族之力买房。

时至今日,由于过去十年房价增速高于居民收入增速,刚需群体既很难凑够首付,也难以负担每月的房贷压力。

假定十年前100万的房子涨价至300万,其他条件不变,首付款从30万变成90万,每月还贷支出从3757元涨至11273元,购房压力大增。

此时,刚需群体既便耗尽家族财富凑够首付款,每月还贷压力也是一笔巨大支出,几乎耗尽可支配现金收入。勉力维持之下,还贷刚性会极大地削弱家庭抗风险能力,任何预期之外的现金支出增加或现金流入下降都可能导致房贷断供。疫情期间因失业导致房贷断供的案例频上热搜,便是例证。

面对这种潜在压力,越来越多的刚需群体不敢买房,不愿将家庭至于巨大的刚性还贷压力之下,尤其是疫情尚未结束,工作稳定性和收入预期仍有较大不确定性。

也有不少家庭具备购房实力,能够承担还贷压力,但在二三线城市房价已出现出现微降的情况下,更多地人愿意再等一等,等房价再降一降。

对于愿意等待的购房人来说,最大的底气来自“房住不炒”。房住不炒限制住了房价快速上涨的可能性,既然房价不可能大幅上涨,等一等就没有太大的机会成本,大不了平价去买,说不定还能降一降呢。

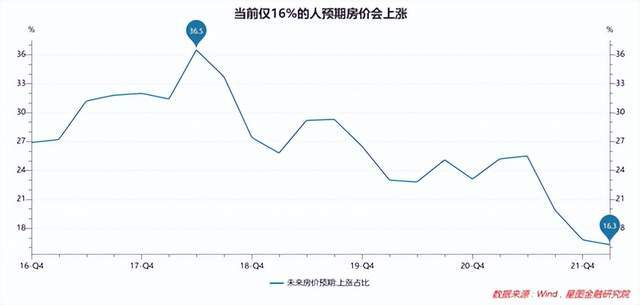

央行调研问卷显示,截止今年1季度末,仅16.3%的受访者预期房价会上涨,房价信心滑落至近年来低点。

此外,的确有一些中长期因素为房价下行预期提供支撑。

一是人口老龄化提速。人口数量和结构变动是左右房价走势的核心因素。2021年末,我国60岁及以上人口数量达2.67亿人,占比18.9%,较十年前提升5.2个百分点。人人都会老去,老龄化归因于少子化,即不是老年人占比多了,而是年轻人占比少了。年轻人是购房主力军,年轻人占比下降会导致购房需求出现趋势性萎缩。

二是城镇化减速。过去几十年,城镇化率的快速提升导致人口流动加速,城市作为整体的人口净流入区域,房价迎来了趋势性上涨。截至2021年末,我国城镇化率达到64.72%,快速提升期接近尾声,对房价的拉动效果减弱。

三是房产税预期打击多套房持有需求。虽然相关部门明确表态,当前不是推出房产税的好时机,但着眼于未来,房产税迟早会来已成为大众共识。结合欧美发达国家1%~2%左右的房产税率来看,房产税的出台会有效抑制民众的二套房持有需求,从根本上压制房价。

面对上述因素制约,时间似乎站在愿意等一等的购房人这边。既然如此,大家就乐意等一等,削弱了短期刺激政策的效果。

面对预期转弱的现状,要在房住不炒的政策限制下激活刚需群体的购房积极性,需要从首付款和还贷压力两方面着手。

一是降低首付款比例或提供首付款补贴。据不完全统计,当前已有超过30个城市将首套房购房比例从30%降至20%,能较好地提高刚需群体购房积极性。但仅是这样很难快速见效。

结合历史经验看,2015年6月启动的“棚改货币化”是当时那一轮房地产周期走出低迷的重要驱动力。棚改货币化直接把钱发给刚需群体,具有立竿见影的效果。换言之,大额购房补贴是更有效的政策措施。

二是降低利率,延长贷款期限,降低还贷压力。2022年Q1,我国剔除经营贷后的居民杠杆率为47.4%,仍有一定的加杠杆空间,当务之急是继续降低居民加杠杆后的还贷压力。

2022年5月,我国首套房平均贷款利率为5.03%,仍处于较高位置。好消息是,越来越多的城市直接把首套房利率降至4.25%的最低点,但从纯粹的贷款风险来看,4.25%的房贷利率仍有继续下调的空间。具体执行上,可以通过进一步放开房贷利率下限,允许各地因城施策继续调降房贷利率。

同时,相比降低房贷利率,延长贷款期限对于缓解房贷压力具有更加立竿见影的效果。举例来说,200万贷款,利率4.25%,贷款期限从25年延长至30年,每月还贷支出净下降1000元;贷款期限从25年延长至35年,每月还贷支出净下降1677元。

三是合理引导房价预期。受“买涨不买跌”的心理影响,不少刚需购房人观望情绪浓厚,期待看到房价大幅下降,以捡漏入场。事实上,这种想法并不现实。

房地产是银行体系主要抵押物,房价下降不仅影响存量购房人的还贷积极性,也会对银行非房贷类贷款质量产生重要影响,所以,政府有形之手会引导房价在合理区间内波动,快速上涨受管控,大幅降价也不可行。

从长期因素来看,也不支持房价持续下行。

作为与地理位置捆绑的稀缺资源,房地产具有长期抗通胀属性,人口结构变化带来的总需求萎缩可以通过供给侧出清的方式重新实现均衡,不会对房价走势构成长期影响。

举例来说,过去40年里,美国房价年均增速3.8%,英国房价年均增速为5.9%,再叠加房产的租金收益,总收益水平远超同期通胀,是较好的长期配置资产之一。

就我国而言,在房住不炒、人口老龄化、经济增速放缓等宏观大背景下,房价快速上涨的时代已成为过去,但这并不会剥夺房地产作为长期抗通胀资产的优越性,房价依旧会随着货币超发而保持稳定上行。

综上可知,房价短期内不可能大幅下行,长期有望保持稳定缓慢上行。

对刚需和改善性群体而言,迟早都要买房,在各项刺激政策频出的时候买房,享受更低的利率、更低的首付、更优惠的政策,便可理解为一种理性的抄底行为,过度观望等待最低点并不可取。

本文来自微信公众号:星图金融研究院(ID:SIF-2015),作者:薛洪言