2022-06-20 21:35

扫码打开虎嗅APP

本文来自微信公众号:经纬创投 (ID:matrixpartnerschina),对话嘉宾:普华永道合伙人李俊伟、蒋维,题图来源:《半泽直树2》剧照

受各种不确定因素影响,今年上半年很多企业的融资节奏都遭到了不同程度的打乱。面对各种突发事件,企业更加意识到,在能力范围内提前做好一些准备的重要性,其中就包括从业财角度的思考。

财务尽职调查,是一个至关重要的环节,直接影响到投资机构是否推动这轮融资交割的判断。本文我们就具体聊聊创业公司可能遇到的尽调问题,对它们进行分析与解答:

到底什么是财务尽调?

投资机构的关注重点是什么?

企业如何在日常运用适当的业财管理工具和方法,为后续的融资或资本化打好扎实基础?

一、到底什么是财务尽调?关注重点是什么?

普华李俊伟:很高兴今天能与大家分享我们过去在实践中的经验与心得。

首先想要说明的是,尽调其实是一个完全定制化的产品,在于帮助投资者了解企业的各类真实状况,以作出是否投资的决定,或根据调查结果考虑交易结构和收购后的整合问题。

通常,尽调主要围绕以下四个方面来考虑:

是否符合大家的投资准则,例如ESG;

企业价值评估:由于数据口径等的不同,可能会导致尽调结束后企业的价值较之前发生一些变化。此外二级市场估值逻辑的变化也会向一级传导,从而影响企业价值的评估;

潜在风险:企业是否存在隐含债务、之前做的抵押担保等;

发展模式:真正从财务和运营数据分析,得出的商业模式与公司描述的是否一致。

这就与审计不同,审计是为企业历史财务报表提供鉴证,其实出具的更多是结构性的报表。而财务尽调则是非常个性化的,做的程序都是投资人关心的内容。

由于投资方与被投资方在价格谈判上天然有冲突,所以尽调需要“从一而终”,一个团队往往只能服务于一方机构,否则要走非常复杂的法律程序。

因此,尽调的大方向也分为两种——给投资方做的买方尽调、给融资方做的卖方尽调。但在内容上,这两种尽调具体要做的事其实非常相似。

现在国外一个比较通行的做法是,需要融资的公司(尤其是规模较大的)做一个融资方尽调,即由公司出面请一家较有公信力的机构,做份统一的报告给所有的潜在投资人看,大家看完再来签投资意向书。

这样做的最大好处就是省去了反复尽调对彼此时间和成本的浪费。

不过,目前在中国做融资方尽调还未那么普及,其原因也和信任度有关。尤其对一些国有投资机构、险资、人民币基金来说,他们的风控还是不太认同融资方尽调,认为在独立性上可能会出问题。

我们认为,头部尽调机构的独立性还是可以信赖的,无论是从数据的透明性,还是措辞的公允度,都有一定保障。对那些有较高合规要求的机构而言,可以到最后阶段做一些补充尽调,这样整体也是可控的。因此,融资方尽调未来可能会越来越流行。

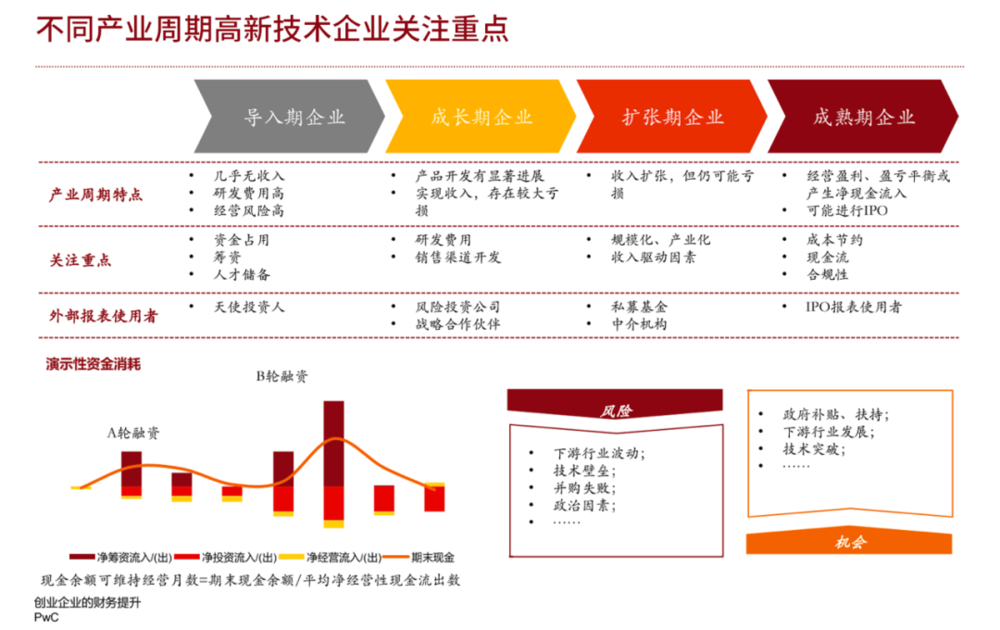

那么,从投资人的角度,尽调时具体关注重点会放在哪些地方呢?这与所投企业的发展阶段有着密切联系,以下简单介绍一下:

首先,在看早期企业的时候,我们看到的基本都是费用,所以在财务上的关注点不多,更关注的还是在团队、产品。当然,基本要求是有个账册,记录资金划转。

到A轮成长期,企业有一定产品但可能未盈利,我们关注的是研发、渠道建设进展。如果是电商领域的,可能还会看获客率、转化率、销售网点铺设、产品反馈等。这一阶段主要关注收入、费用两方面。

等到B轮、C轮扩张期,企业有了较为成熟的商业模式。我们看的是收入稳定性、产业壁垒等,分析产品中的明星产品与需淘汰产品。

最后是成熟期,基本在Pre-IPO或IPO阶段,我们更关注的就是合规——是否满足上市条件、是否满足用工法律法规、能否产生持续利润等等。

简单来说,我们在做尽调时,和大家做企业发展是基本一致的。需要提醒的是,虽然叫财务尽调,但我们看的时候绝不单看财务指标,也非常关注非财务的运营指标,对不同细分行业,结合商业模式,有不同的KPI和分析角度。

如SaaS行业,我们会重点分析客户转化率、续费率、合同及客户规模等。零售行业,我们更关注单店销售、坪效、爬坡期、租售比等关键运营指标。

在成熟的市场环境中,我们可能会用20%~30%的精力去分析财务指标,而用60%~70%的精力分析非财务指标,以支持投资人的估值模型,讲好公司的增长故事。

二、创业公司如何准备财务尽调?如何提高财务尽调效率?

经纬:受疫情影响,很多机构的线下尽调都受到了影响。那么从企业的角度,他们会直观感受到,整个尽调工作的节奏拉得比较长。面对这种情况,创业企业应该怎么做,才能提升整个财务尽调的效率?是否有一些可以提前做的准备?

普华李俊伟:随着疫情防控常态化,我们认为如果能够做好远程尽调,将很大程度提升尽调的整体效率。从双方配合的角度,能够做的大致有两方面内容:

一方面,大家要提前做好沟通,尽调方须明确地告诉公司需要准备什么。这不仅是发个尽调清单的事,还需要电话或视频沟通一下,将情况讲清楚,这能够为后面节约很多时间。另外,公司要对自己数据提供到什么程度心里有底,尽量做到数据之间的充分核对和统一。

另一方面,由于尽调过程中所需提供的数据繁杂,因此公司内部需要有一个人或一个团队牵头来统一协调,可以是财务部、董秘办或其他任何人。这有助于提升尽调的整体推进速度。

从准备尽调的角度,我觉得大家可以从三大方面去准备:

第一个是内控体系,即你如何管公司。创业公司必须要有一套章法,落实收入、订单、客户这些具体怎么管,平时怎么监控数据等等,去规范化各种流程。

第二个是会计政策。例如,和投资人讲今年做了一百万订单,但是这个数据是只签了合同,还是已经交付,还是其他情况,不同的统计口径会造成完全不同的结果,因此企业要有一套会计政策。

第三个就是财务分析体系。无论是走系统还是通过管理层报表,需要对企业有个实时的预警。这就像开车的时候轮胎出了问题,如果仪表盘上有提示,就能避开很多危险。

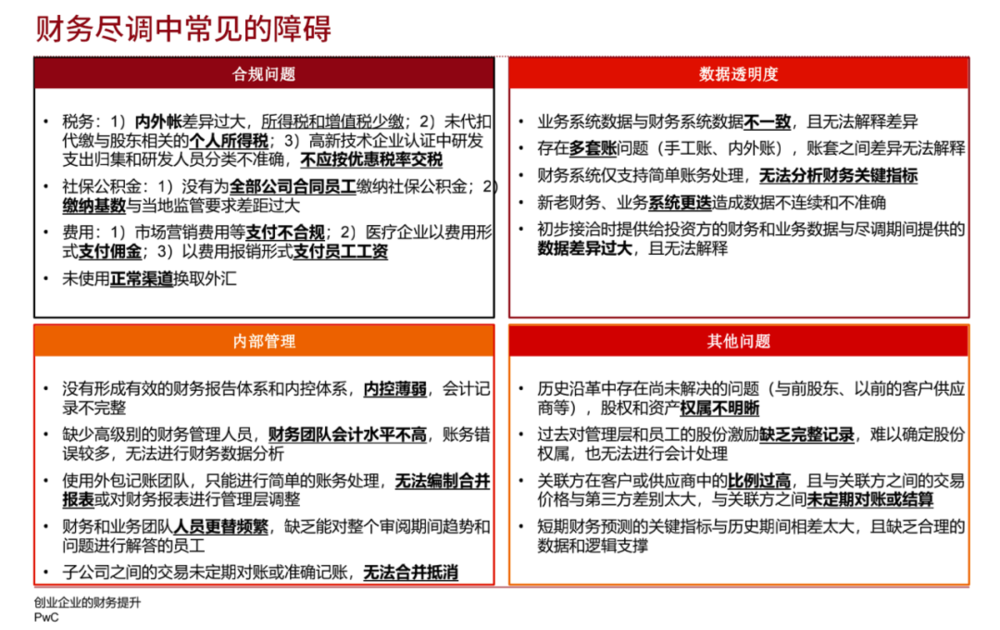

我在这里提示一下在内控方面碰到较多的问题:

一是资金,公司必须要有完整的统计:个人卡、对公卡各走了多少费用,以便后续合规化;

二是关联方,从长远来讲,企业后续若要上市,证监会对关联方非常在意,企业必须要披露,也不能过于依赖某些关联方,否则就有利益输送的嫌疑。

三、为什么提倡公司要做“业财一体化”?

经纬:从投资机构的角度来说,现阶段大家不仅看故事性、看“怎么在天上飞”,也要看“怎么落地”。 因此,企业在当下需要更加修炼好内功。

有些创始人过去接触财务尽调不多,就可能会有些困惑,觉得FA或公司团队梳理出来的故事性、增长性都很不错,但为什么有些投资机构看完之后就不投了?下面请蒋总讲一讲,从公司角度怎么去应对这种情况?

普华蒋维:这个话题就需要讲到“业财一体化”。为什么我们提倡企业要做“业财一体化”?结合我个人过去帮不同投资人完成了500多个投资或并购交易的经历,我认为公司必须要从高速增长的模式进入到精细化运营的模式,才能够体现公司的优势,拿到融资,实现可持续发展。

首先,从财务角度来看,企业原始的数据可能存在着各种各样的问题。比如,一些SaaS或先进制造企业的收入确认非常复杂。这过程中如果财务、业务系统不整合,就需要做大量手工报表的绘制工作,时效性很低。到了年末关账的时候,还得投入大量人力、物力,且过程极其痛苦。

对创业公司而言,这个问题就更加典型。初创公司人员流动较快,在更换系统、更换员工的过程中会产生很多历史遗留问题。甚至发生财务部门、业务部门、IT部门之间的三方扯皮情况,不仅无法有效应对融资时投资人的需求,更无法指导公司业务的精细化运营。

其次,从投资人视角看,他们希望看清楚被投企业的可持续发展能力,在规避风险的同时,也能主动挖掘一些业务增长点。

所以大家会发现,很多投资人在尽调过程当中都会问公司,财务和业务系统有没有打通?甚至于有些公司在临近IPO时还会花大价钱去做“业财一体化”,因为IPO审计过程中也很看中这点。

现在的一些头部机构,在投前尽调过程中就有投后团队介入,跟着做价值发现的事。所以“业财一体化”从业务增长、财务提升的角度,都有助于公司提升整体的交易价值。

在理解了为什么要做“业财一体化”后,大家可能更关心的是到底该怎么做“业财一体化”?是不是把业务系统和财务系统做好对接就行了?

这里我总结了一个较为通俗的解释,我称之为“蛋炒饭”逻辑。

大家都知道,蛋炒饭本身是一个非常简单的组合品,但是怎么能够把鸡蛋和白米饭有机结合,其实并不容易。同理,“业财一体化”看似简单,实际困难重重,把它做好需要解决很多痛点。

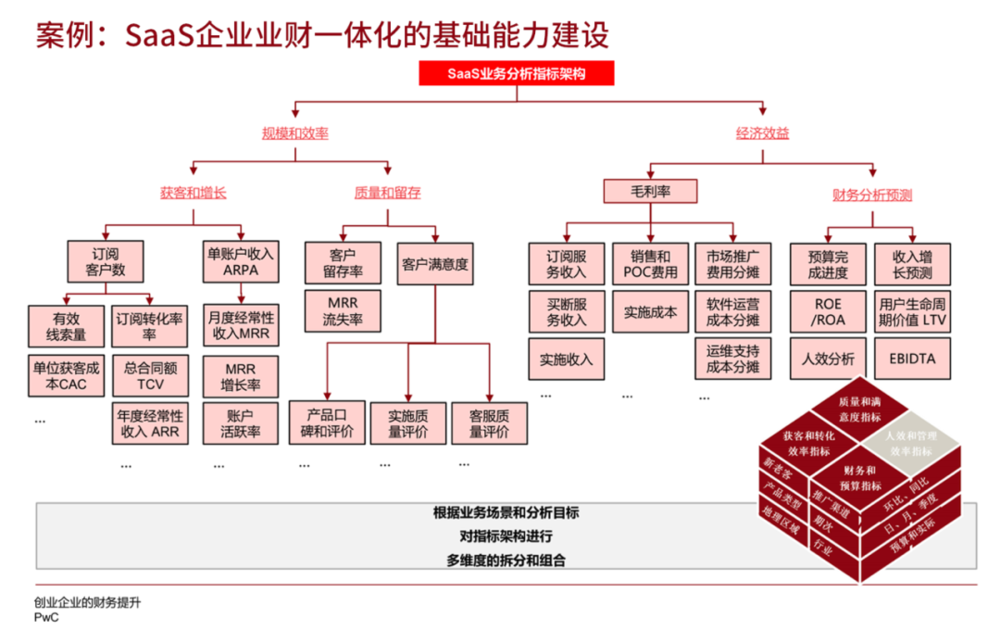

1. 核心基础:数据治理提升&业财分析指标体系规划

我们认为,“业财一体化”的核心基础是数据治理提升和业财分析指标体系规划。

前者指对现有系统业务数据现状进行调研,分析业财绩效考核和洞察需求与现有数据能力之间的偏差,并根据现有IT能力制定短期和中长期的数据质量提升路径规划。

后者指根据行业特色和公司经营战略、规划结构化的绩效指标体系,实现业财数据一体化分析和指标对部门、板块等维度的覆盖,从不同管理视角及不同数据层级打通数据。

就像炒蛋炒饭的时候,原则是饭要粒粒分开,还要沾着蛋。那么企业在做”业财一体化”的时候,整个指标体系就需要有足够细的颗粒度、清晰度,但它又不能是割裂的,各要素需要能够相互贯穿。如果无法做到这点,就失去了基本意义。

我先举个反面案例。

之前我们在帮投资人看一家做企业服务的标的时,梳理发现这家企业存在着“医者不自医”的问题——企业自身虽然是做软件的,但却没有合同管理系统,管理主要依靠合同台账。尽调过程中我们发现其基础客户信息维护不标准,比如B端客户往往有着不同的法律实体,一旦记录不够准确,就会存在1对多、多对1情况。

这些情况需要我们花费大量时间去梳理数据,最后得到的结果还和公司最初提供的结果大相径庭,那投资方就会产生很多质疑,最后差一点就不投了。

因此,企业在平时就得多重视业财细节。尤其对于这些SaaS企业来说,完全有能力构建一套非常完善的业财一体化指标体系,以很好地应对投资人的潜在需求。

在指标体系的建立过程中,需要避免以偏概全的问题。等到把各种指标梳理出来之后,可以多维度组合着去看,比如按照不同的产品类别、推广渠道、客户的类型,看类似于ARR、MRR这些的变化趋势。

我再举个例子。之前有一家做PaaS的企业,发展到一定阶段后存在着这样一个现象:收入和ARR没有得到持续增长,存在着大量的新增获客的同时又存在着等量的客户流失,留存问题未得到改善。

那如果从财务穿透到业务层面去分析,就会发现这个情况和它的产品设置与定价、产品的售卖方式有着很大关系——这家公司早期的产品有着不同版本,但版本之间功能差异不大,大部分客户只购买了基础版,所以合同单价一直上不去。

另外,他们早期推出了很多类似于三个月的付费产品包,但在推广时又针对新客户给了一年付费包巨大折扣,导致很多短期包用户换了一个实体去签一年包,所以从留存角度看才会出现异常。

总之,其实财务和业务很多东西是一个相互牵连的系统性工程,牵一发而动全身。

比如,有些时候客户流失其实是忽略了客户满意度的指标,有些时候企业没有注意到客户网络引流效果的作用,这些都需要通过“业财一体化”打通去看,帮助投资人找到业务场景中的发力障碍点,以及潜在的投后价值。

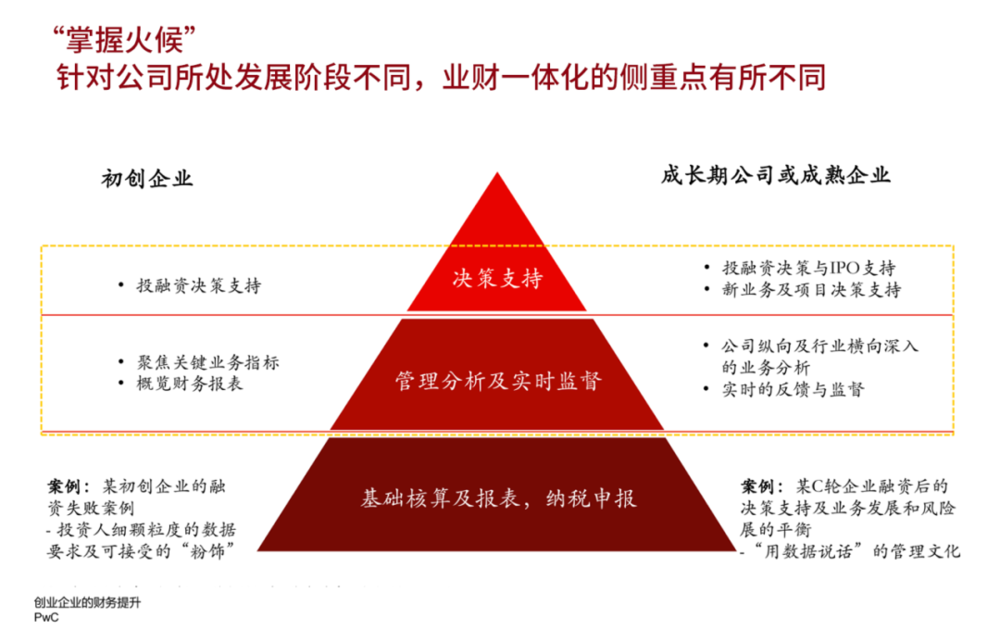

2.公司发展阶段不同,业财一体化的侧重点有所不同

从企业的角度,要对所有指标加以关注并抓好,显然也是不现实的,这就体现了“掌握火候”的重要性——公司发展阶段不同,“业财一体化”的侧重点也是有所不同的。

初创企业做融资的时候通常会走两个极端,要么什么都给,要么什么都不给,或者做过度粉饰。

之前有一家初创企业就把某短时间新增获客的留存体现在BP上,其实是个切片的数据,最终我们尽调做完发现偏差很大。即使这家公司的总体留存水平在行业中还是不错的,但还是导致投资人对公司信任度下降。

所以有些企业虽然抓到了核心指标的点,但在陈述角度做了些过度粉饰,这也是非常忌讳的事。当然了,做一些可以用商业逻辑解释的口径调整还是允许的。

对于一些偏成熟期的企业,选取“业财一体化”的指标时,就需要兼顾不同的视角来构建体系。

CEO视角,关心的可能是业务增长率、客户增长率、行业占有率、企业估值这些;CFO的视角,关注的可能是净利润增长,资金运营效率,各项预算等等。整体要找到能兼顾业务发展、财务收益、风险的平衡点。

所以“业财一体化”指标体系,其实是非常有效的管理工具,可以帮助企业实现管理科学和管理艺术的叠加,最终帮助创始人或CEO更好地管理公司。

3. 善用工具,事半功倍

最后,就像好的铁锅可以提高做蛋炒饭的成功率,在“业财一体化”过程中,善用好的工具也能起到事半功倍的作用。

目前其实有很多工具可以帮助企业完成数据的自动清理、整合、校验,并最终建立分析模型,甚至还能做到很多可视化的呈现。

比如,本来做软件的SaaS类企业,完全可以发挥自身技术优势,利用一些低代码技术实现“业财一体化”的智能分析,有效规避融资过程中可能遇到的问题。

一些业务相对复杂的行业,比如先进制造业,涉及到很多内部环节和流程,也可以借助一些第三方PaaS产品来进行建业财指标体系。经纬投资的先胜业财就搭建了一个预置了很多模块的平台,帮助企业解决各种常见的痛点。普华也与他们有着长期的业务合作。

最后想要提醒的是,初创企业做融资其实是一个标准动作和高频事件,如果采用了好的应对工具,其实可以做到“一劳永逸”,也能避免由于人员流动产生的影响。

“业财一体化”工具在加速工作效率的同时,也可以帮助企业沉淀很多历史的knowhow,而不用过度依赖一些关键岗位的员工,有利于企业保持的稳定运转。

本文来自微信公众号:经纬创投 (ID:matrixpartnerschina),对话嘉宾:普华永道合伙人李俊伟、蒋维