2022-07-13 15:13

扫码打开虎嗅APP

本文来自微信公众号:宁南山 (ID:ningnanshan2017),原标题《聊下目前智能手机的发展趋势》,作者:深圳宁南山,题图来自:视觉中国

最近看了下国内智能手机市场的数据,从大局来看,目前进入了一个震荡期。

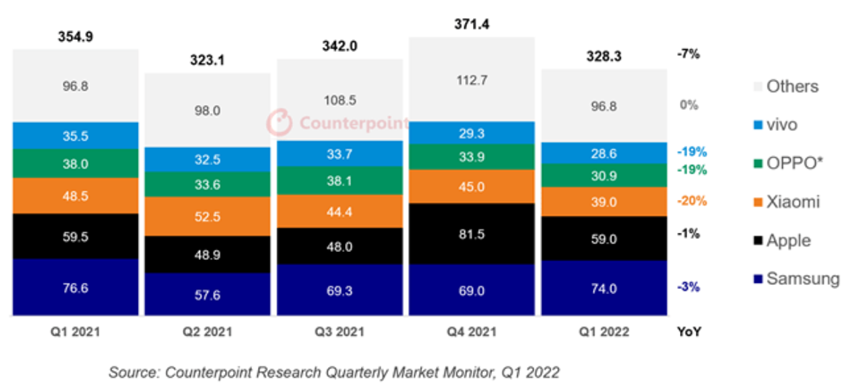

根据Counterpoint的数据,2022年第一季度全球智能手机销量下滑了7%,中国市场下降幅度为14%。

根据IDC此前的数据,全球智能手机市场出货在2016年出现了历史峰值的14.71亿台,之后在2017-2020年出现了连续下跌,2021年恢复性增长到了13.55亿台,但仍没有恢复疫情前2019年的13.72亿台。

在这样的局势下,我们还应该注意到的是,中国依然是手机需求量较大的一块市场。一季度全球的出货量是3.28亿部,而中国市场的出货量是7420万部,占了全球的22.6%,是全球最大的智能手机市场。

但对于这个市场的前景,也不需要太过于悲观。一来,没有永远下跌的市场,这些年我们可以看到,一些传统的行业都出现过因为大环境变化的起落,有的还大赚特赚。

比如中国的光伏产业,国产工程机械产业,钢铁产业,煤炭产业等都是例子,智能手机的情况实际上要好得多。手机作为人的随身携带的ICT智能硬件,将长期是人的刚需,即使在当前形势下,每年全球市场的需求仍然在13亿部以上。

而影响当前全球智能手机出货量以及中国市场的下滑因素,比如芯片短缺,疫情封控,国际关系和全球经济等都在动态变化中。更重要的是,影响消费者换机意愿的“智能手机创新”也有很大发展空间。

我们大家熟悉的例子,像是从功能手机时代到2007年苹果发布多点触控的电容屏智能手机,交互方式的改变就带来了全球换机高峰,即使是2008年的金融危机也挡不住全球智能手机销量高速增长。

可见创新对于激发市场需求的巨大作用,消费者是愿意为给自己带来价值的产品买单的。

那么以后的智能手机,尤其是中国智能手机的创新会向何处去呢?

分成几点来说下我的看法,以下的排名不分先后:

一、从4G向5G的演进+万物互联

这个方面,中国市场是走在世界前列的,原因是中国的5G网络部署全球最快、全球最大,这也就导致了中国市场的5G手机在全球率先走向大爆发。

2016年是全球智能手机出货量的一个顶点,但自2019年以来,5G的部署又打开新的空间。2019年7月,中国市场5G手机仅占总出货量的0.2%,2021年全年出货量2.66亿部,占比达到75.9%。

5G手机并不是单纯安装5G芯片那么简单,而是涉及到在各种复杂环境下的联合测试,智能手机其实是系统设计和整合的产物,手机的设计并非简单把各个标准零部件组装在一起,比如传输的数据量大了,速率更快了,会增大智能手机的功耗,那就必须在省电技术上下功夫研发。

智能手机厂家也是要深入到5G技术研发里面的。

根据IPLytics的报告,2021年全球5G专利声明量里面,华为,高通,三星和中兴在全球第四位,其他还有诺基亚,爱立信等大厂都在全球前十位,而国内的手机大厂,OPPO,vivo和小米也都在全球前十三位内。

这和我们觉得国内手机品牌只有华为才有大量5G专利的印象不同,换言之国内的手机厂家手里其实都是握有一些5G发明专利的。

同时5G手机的设计,是需要进行大量的实际场景测试的,而各家手机厂家的能力,也会在这种实际场景的测试中拉开距离。

同样的场景下,有的品牌手机抢红包就是更快,或者通话和网络连接质量更好,换言之,5G手机的设计,需要在以下场景优化:

一是随着5G的布网,把通话接通率、掉话率、上网体验做了系统性提升,行业标准是98%左右。

二是5G网络上的小区切换。因为5G的频率比较高,基站覆盖范围比较小,小区和小区切换的情况比较多,再加上SA、NSA、LTE等多种接入技术组网导致小区边缘的乒乓效应比较多,乒乓效应是一会儿接A小区、一会儿接B小区,导致网间切换导致接通率问题比较严重,功耗会消耗较快,上网也会不够顺畅。

三是路网覆盖,比如高铁模式、地铁模式。

四是CBD、高层住宅附近的建筑物比较高、人口密集,经常出现网络切换掉网、上网断流现象,其实很多时候都是因为小区覆盖遮挡、乒乓效应、人多网络拥堵,也需要做测试优化。

当然了,目前的瓶颈是消费者需要有更多的5G应用出现,新应用的出现将会带动5G手机进一步的发展,当前手机厂家则是在5G手机这个基础硬件系统上做好准备。

5G手机是先中国,后世界的,因为中国的5G网络部署全球最快最大,因此中国市场5G手机增长极快,而后续国产5G手机是可以在全球获得市场机会的。

而中国的5G产业链,也将会长期的享受5G在全球部署逐渐带来的红利,

5G技术进步带来的另外一个变化就是走向万物互联。

以前手机主要是用于和其他手机和商家进行连接,但现在随着智能家居,智能网联汽车,智能摄像头等的出现,使得手机必须与越来越多的物体进行连接,不仅可能有大量的数据传送,而且还开始涉及到远程控制。

大家可以注意下现在发布的电动汽车,都可以用手机和汽车座舱进行连接,实现远程启停,查看车辆状态,关闭和打开空调等等。

不仅仅是个人消费者场景,而且在工业场景也可能用到智能手机来远程查看乃至于控制工业设备,而为了保证良好的体验,连接顺畅,也必须进行各种场景的适配和测试,这背后有极大的工作量。

4G也可以实现连接功能,但是在人员和物体密集的海量连接情况下,4G的体验是远不如5G好的,我们在人员密集的场所信号就不好,连接速率变慢的情况,必然会随着技术一代代的进步逐渐消失。

二、操作系统

说起操作系统,我们都知道有Android、iOS和鸿蒙。

目前国内的手机厂家走的是两条路线:

第一条路线是在Android免费开放源代码(AOSP,Andoid Open Source Project,即安卓开源项目)的基础上做系统的深度优化,实现更为流畅的人机交互。需要说明的是,和一般认为国内手机厂家只是简单的做UI不同,实际上国内各大手机厂都在试图深入到Android系统更深层次的改造优化,给AOSP直接贡献源代码,因为原生的Android系统有的功能其实并没有那么好用。

在华为被制裁之前,中国所有手机厂家都走的是这条路线,核心原因是Android的应用生态难以被替代,因此都走的是改造Android开源原生系统(AOSP)的道路。

国内各个手机大厂,华为,荣耀,小米,OPPO,vivo都有庞大的软件团队,光是vivo公司一家在2020年开发者大会的记者提问上,就回答有2000多人的团队在负责做软件系统优化。

做系统软件优化有什么用?为什么要投入如此多的人力?以功耗为例,下面是该公司全球AI研究院院长回答的原话:

“在功耗的赛道上,我看行业的规律大概是5%-7%,每年可以省电5%-7%。去年是行业应用的大年,游戏耗电可能更大,去年小视频刷新的时长增加比较多。另外还有电话会议、视频通话也比较多,相当于省电技术是5%-7%的增长其实赶不上应用的消耗。我觉得2021年是大家手机耗电感受相对比较差的一年。我感觉到2022年的时候,应用生态和应用行为习惯的消耗增长趋势会相对缓一点,我们每年也有5%-7%的省电优化。”

除了功耗省电优化之外,对系统的优化还可以在安全性,手机流畅度等方面实现提升,智能手机跟电脑一样,也是可以感染病毒的,尤其是高端用户,手机的安全性直接关系到商业机密和大额财产安全,那么系统安全就非常重要,另外手机不卡也是个重点,要想手机使用几年后还依然流畅,也需要对底层系统进行优化。

需要说明的是,安卓是通过AOSP开放源代码的,是可以免费使用的。

不过在海外市场谷歌搞了个GMS谷歌移动服务框架软件,这个软件支持谷歌旗下的“全家桶”,包括谷歌账号,地图,YouTube,Chrome,谷歌应用商店等,没有GMS这些应用都无法安装使用,这个GMS可不是免费的,谷歌也没有开源。不过在中国不存在这个问题,因为这些应用本来在中国就无法使用,也就不需要GMS。

第二条路线是华为目前在走的鸿蒙兼容Android的路线。

这条路线目前还有两个难关需要克服:

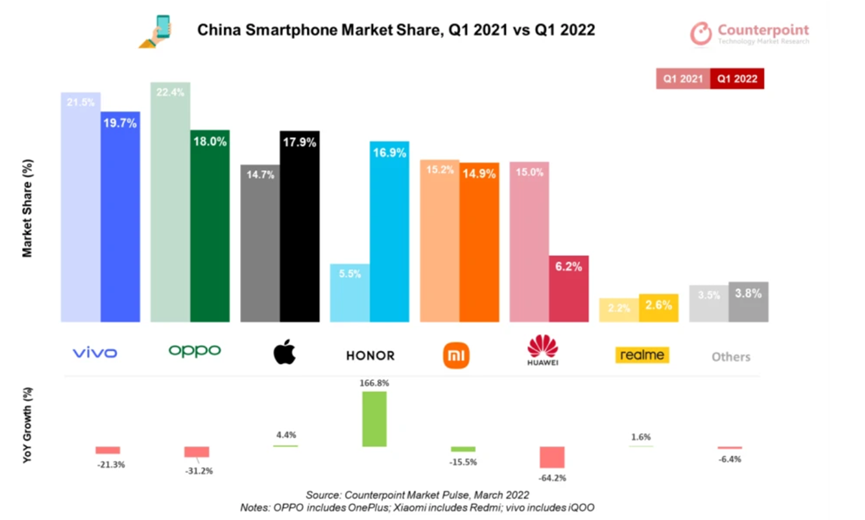

其一是芯片关,如果芯片供应问题不能解决,那么华为手机的存量份额会不断下降,2022年第一季度华为手机份额还有6.2%,已经大大低于2020年全年31%的水平,而操作系统的生态是需要有数量作为支撑的,没有足够的装机数量,没有足够的份额,则难以支撑生存和竞争。

当然目前华为采取的措施是不只是智能手机,在其他领域例如家电,汽车等也在搞鸿蒙,这样可以提高鸿蒙的装机量。

其二是解决鸿蒙的竞争力问题。

各个系统之间的竞争,最终其实还是系统的技术水平,竞争力要强,消费者都认为iOS就是体验比Android更好更流畅,这就是竞争力,消费者愿意买账,苹果就有更多的钱激励开发者开发出更好更优质的应用,进一步在生态上增强竞争力。

三、芯片创新

华为在被制裁之前,已经依靠海思的SOC大大提高了手机的竞争力,在海思目前处于被制裁的状态下,国内手机厂家也开始纷纷进入芯片领域。

其中OPPO公司已经在上海成立了芯片设计公司,要进军手机处理器芯片领域,这是个非常大的挑战,也从国内各大公司挖了不少人,这个要看下其是否能够成功。

vivo和小米公司也推出了自研的芯片。

2021年可以说是中国国产手机厂家集体走向自研芯片的元年,在此之前华为更像是一个孤独的行者。

2021年小米发布了用于影像的ISP(图像信号处理)芯片澎湃C1,搭载在2021年3月发布的小米MIX Fold折叠手机上,以及用于快充的芯片澎湃P1,可支持实现120W快充,搭载在2021年12月发布的小米12 Pro上面。

OPPO也发布了首款自研芯片马里亚纳X,这是一款用于影像优化的NPU算法芯片,并在2022年2月发布的OPPO Find X5上首发。

而vivo公司也在2021年发布了其首款自研芯片,用于影像的ISP芯片V1, 并搭载在2021年9月发布的vivo X70上首发。在2022年,vivo更是发布了第二代的V1+,除了支持图像处理之外,还能支持游戏对算力和能耗的高要求,在功能上实现了扩展,并搭载在2022年4月发布的vivo X80上面。

在vivo的宣传中,以“双芯影像”作为亮点,也就是V1+和处理器双芯协同。目前该公司投入到V1+芯片的人大约有300多人,可见芯片技术的发展是可以新增工作岗位的。

可以看出,国产手机厂家把影像的芯片作为自研的突破口,这也能看出国产手机厂家依然把影像领域的突破作为创新的重点,同时也在做快充芯片,NPU芯片等,在向其他领域扩展,而OPPO更是在自研手机处理器芯片,这是非常具有勇气的行为,根据外界估计,OPPO将在2023年发布首款自研手机处理器,这可以期待一下,毕竟华为海思无法推出下一代芯片之际,有其他的中国公司继续站出来是件好事。

从长远角度看,随着国内芯片产业技术能力的不断提升,以及提升系统整体体验和能力的需要,国内厂家不会只满足于做ISP,快充等小芯片,而是会继续向更多领域扩展。

另外,实际上国产手机厂家也在越来越多的采用国产芯片供应商,毕竟有的芯片虽然自己不会做,但是国内有芯片厂家可以做,比如耳机芯片,NOR Flash,WiFi芯片,蓝牙芯片,射频芯片,CMOS图像传感器芯片等等,这个领域的国产产业链发展存在着巨大的机会。

所以说我有一个看法和观点,有的时候我们批评国内的一些品牌厂家为什么不去搞上游的芯片和操作系统技术,我的观点是做什么事情是要基于当前的整体能力来评估的,最终目的都是“回归商业的本质”。

在国内整体技术能力较弱的情况下,有的厂家总体规模大,综合实力很强,像华为大规模进军智能手机的时候,智能手机都不是它的主业,光是通信设备每年就带给他几千亿人民币的收入,因此它敢于不顾高通等手机芯片厂家的意见和看法,率先进军手机上游芯片领域,有能力去搞竞争合作。华为手机在拓展初期的几年,发展可是并不好,自研的芯片,像那款著名的海思K3V2,甚至成为了华为手机销量的拖累,幸而华为是有其他业务养活和支撑其手机业务初期的发展的。

而有的厂家仅有手机一个主营业务,在国产上游非常弱小没有可替代产品的情况下,不得不顾忌全球芯片巨头的看法,选择先把整机做好,也不失为一种策略,等上游的国产芯片厂家技术不断进步和发展壮大了,才会使得我国的整机品牌厂家有了博弈的牌和勇气。

目前在上游芯片领域随着这么多年的不断积累,加上美国制裁带来国内对芯片的空前重视,又带来了一波发展高潮,发展态势已经不错了,和国产整机的发展已经形成了相互促进和带动的作用。

四、影像创新

随着双摄、三摄、四摄摄像头在模组上的创新应用,带动了中国企业在手机摄像头产业链迅速做大,全球前三大供应商舜宇光学,欧菲光和丘钛微都是中国企业。

以舜宇光学为例,其营收从2015年的106亿增长到2021年的375亿人民币。

在2022年的今天,手机在夜间摄像,高速运动摄像等领域仍然并不能让人完全满意,在该领域仍然有持续创新的空间。

目前手机的拍照只能做到把卡片机取代,但拍照和视频录制跟专业的单反相机还有比较大的差距,这部分可作为的空间非常大。

影像领域的创新是国内各个厂家持续发力的重点,我现在用的手机在夜间对着灯光拍照的时候,效果就不是很好,总之目前智能手机的拍照能力还没有达到应有的水平。

国内手机厂家都在和专业光学厂家合作,把光学厂家积累的能力移植到智能手机领域,像以前华为和徕卡的合作,vivo和蔡司的合作都是出于此考虑。

对于影像的重视,并非只是来自智能手机行业,对于电动汽车领域也是如此,对于中国的光学产业链厂家来讲,将在智能手机领域的能力转移到电动汽车领域,也是一个市场机会。

五、折叠屏

2021年全球折叠屏手机的出货量达到900万部,同比增长200%,在未来几年还将有10倍量级的增长。而且折叠屏手机是一个高端的市场,就以首发价格为例子:

华为2019年2月在巴展发布(2019年10月在中国发布)的华为Mate X折叠屏手机价格为16999元;

2021年3月小米的首款折叠屏手机MIX Fold价格为9999元起,2021年12月OPPO发布的首款折叠屏手机OPPO Find N价格为7699元起,已经被网友认为是价格真香了。

2022年4月vivo发布的首款折叠屏手机vivo X Fold,价格也是8999元起。

2022年4月华为发布的华为Xs 2折叠屏手机,价格也是9999元起。

应该说在折叠屏领域,中国公司已经走在了靠前的位置,折叠屏需要在屏幕,玻璃,铰链技术上实现突破,这个技术难度是很高的。

也正是因为技术的创新和进步,使得国产手机居然可以卖出如此高的价格,要知道如果没有折叠屏的创新,国产品牌手机能够卖到5000元以上就已经是顶尖水平的战绩了。

铰链是折叠屏手机的核心技术之一,直接关系到用户最大的三个痛点:折痕,厚重和跌落易损。折痕直接关系到消费者看屏幕时的体验,折叠次数要达30万次以上。

折叠屏手机的发展,不仅让中国手机品牌可以在市场上卖到七八千人民币以上,还可以带动整个产业链的发展。

目前国内业界都把折叠屏手机作为重点来发展,华为在过去的三年里面推出了五款折叠屏手机,可见产品迭代速度和投入之大,而这恰恰也是华为被制裁的三年,可以看出在芯片受限的情况下,专注高端可以实现更高的价格和利润。

折叠屏的发展也会带来对上游零部件和材料的新需求。

再以vivo X Fold为例子,该折叠屏手机仅铰链就有174个零件,一个铰链的成本竟然就高达1200元人民币,这对于上游供应链有巨大的拉动作用,折叠屏手机市场的放量,将带动折叠铰链、柔性屏、高性能芯片、大容量电池、全焦段影像系统这些细分行业的供应链做大做强。

同时折叠屏手机对超轻、超薄、超强度的要求,还会带动国内新材料行业的发展,国内厂家在做折叠屏铰链时,跨行业采用了一些应用于航空航天的材料,有飞机起落架、火箭发动机上的高强度钢,也有喷气式发动机叶片所用的手撕钢片,还有卫星上用的液态金属等,因为既需要满足用户超轻、超薄的极致体验,又需要满足高强度、高耐用性的要求。

未来折叠机会是一个很大的市场,对于很多人来说,一旦从直板机用到了折叠机,习惯了之后就很难后退了,尤其是每天要看大量的PPT、Word和很多的信息的商务人士,原来使用直板机时,看PPT和Word文档手机要横过来,最多的动作就是放大缩小,这其实就是手机屏幕不够大导致的,但到了折叠屏之后,大屏就不需要这样的动作,浏览体验大大上升。折叠屏创新带来的是一个全新市场,消费者可能不会等到现有的机子用到不能用了再去换机,而是主动购买折叠屏,这就缩短了换机周期。

六、人工智能算法

智能手机之所以叫做智能,是因为能做很多智能的事情。

例如通过简单的对文档拍照,就立即能导出文档上面的文字并且复制,而且准确率能够接近100%,如果上面的文字是英文,日文,德文或者俄文,还能够快速的准确翻译成中文,或者把一段手机上的录音一键导出到文字,这些都是人工智能对消费者带来的体验感提升。

我们在社交媒体上经常能看到社媒账号转载的外文媒体报道截图,而不知道上面写的是什么内容,有此功能的话则能够快速翻译核实。

像国内有的手机厂家开发的“声声有息”功能,就可以给全球的听障人士使用,可以实现对婴儿啼哭声音的识别,转化为文字和振动提醒听障父母。

国内有的商店雇佣了听力有障碍的残疾人,手机可以把顾客说的话实时转化为文字显示在屏幕上,这样有听障的店员可以准确理解顾客想要买什么。

总结

除了以上的六大创新点之外,国内厂家其实还有海外这个广阔的空间可以扩展,一般认为国产手机厂家已经在海外有非常高的市场占有率了,但其实更多地集中在南亚,东南亚,非洲,中东等市场,在全球发达经济体市场我国智能手机占有率还需要提高。

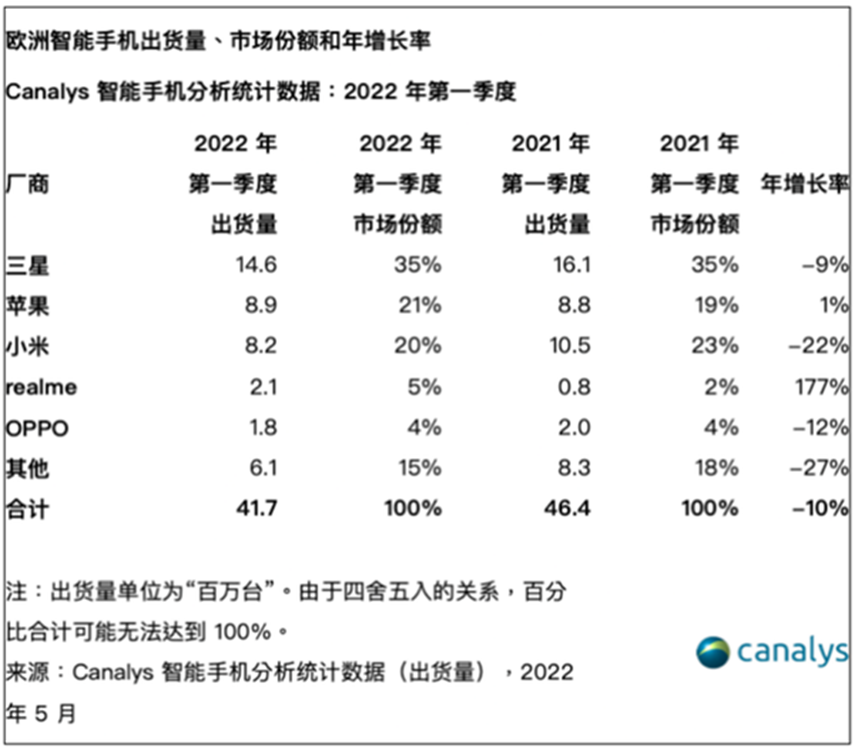

2022年第一季度三星欧洲市占率高达35%,苹果21%,而中国厂家小米20%,realme 5%,OPPO 4%,还是有相当大的空间可以拓展。

欧洲市场,已经是中国智能手机在全球发达经济体中表现最出色的市场了。

像我们旁边的日韩市场,2021年日本智能手机前6大厂分别为苹果(市场占有率达49.8%)、夏普(Sharp)、三星(Samsung)、Sony、FCNT(富士通)、京瓷(Kyocera),6家厂商合计约88%的市场占有率。

2022年Q1的澳大利亚智能手机市场,苹果43%,三星30%,中国的OPPO占了7%,其他厂商20%。

下图是2021年5月-2022年5月加拿大智能手机市场占有率,苹果56.89%,三星29.29%,合计超过了86%,谷歌3.11%排第三,LG手机2.3%排第四。

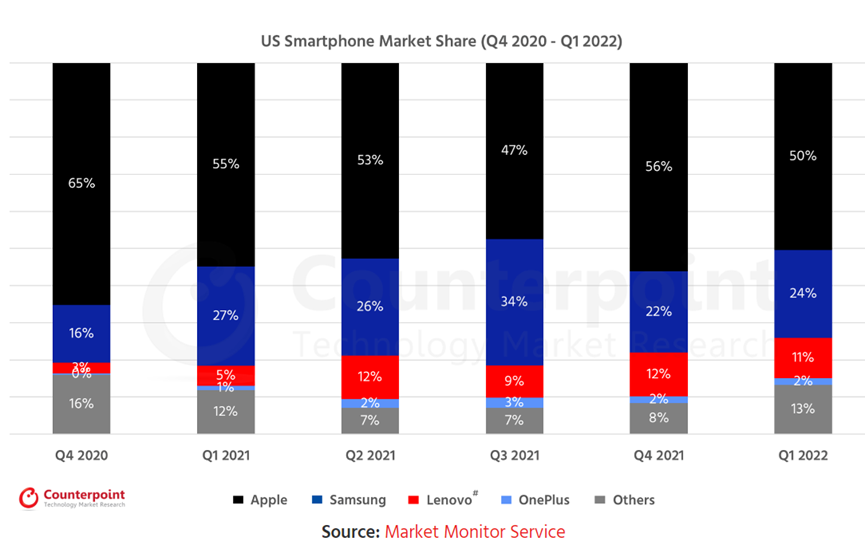

下图是2022年第一季度美国市场智能手机份额,苹果50%,三星24%,联想12%,一加2%,其他手机品牌13%。

从历史上看,每一次的技术创新和进步都能给手机产业链带来巨大的发展机会,当年的手机从键盘向多点触控发展,就直接引爆了智能手机革命。

只要国内的手机厂家持续的在芯片,系统,5G万物互联,人工智能算法,影像技术,折叠屏这些领域持续的研发和创新,这些不同的创新点相互激发,是可能出现引爆市场的产品的。

当然除了确定性强的领域外,也要敢于在不确定性高的领域投入,这个不确定性高并不只是说这个方向其他人没有走过,也包括自己去搞有很高的失败风险,一旦这条路走通,会收到巨大的,甚至是意想不到的收益。

最后,中国智能手机产业链虽然在全球已经有较高的份额,但仍然极大的发展空间。从2022年Q1的数据来看,中国国产智能手机品牌在全球的份额已经超过了40%,在全球供应链中占有举足轻重的位置。

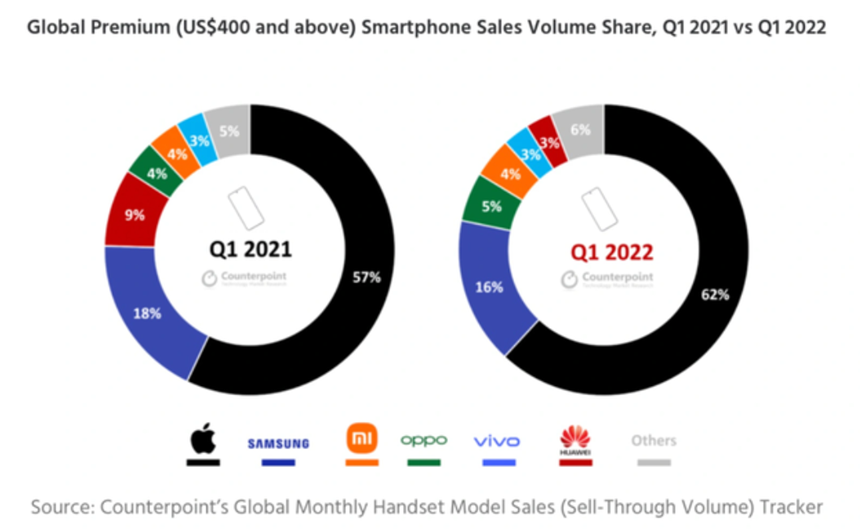

但在高端市场仍有极大的潜力可以挖掘,我们印象中一直认为5000元人民币以上才算高端市场,其实不然,根据Counterpoint的数据,全球400美元以上的高端市场中,苹果的份额竟然高达62%,三星也占了16%,而OPPO,小米,vivo,华为四家加起来仅有15%。

这个400美元换算成人民币仅有2600多元人民币,从全球范围看苹果三星在中高端的实力,也可以看出中国智能手机产业链向上发展的空间之大。

国产手机品牌采用国产零部件供应链的比例是高于外资品牌不少的,国产手机只要持续在各个基础技术方面不断创新,就能带动国产供应链分食掉目前全球高端市场的80%,而这80%现在是被苹果三星占据的大蛋糕。

像折叠屏手机的出现,就一下子把中国智能手机的售价拉到了七八千元以上的水平,而在此之前国产品牌的直板机卖那么高的价格是很困难的,这就是创新带来的巨大价值。

因此不管是中国的智能手机品牌厂家,还是上游的国产供应链,只要坚持在技术创新上持续投入,都是具有极大的发展空间的。

本文来自微信公众号:宁南山 (ID:ningnanshan2017),作者:深圳宁南山