2022-07-15 18:11

扫码打开虎嗅APP

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:陈彬,编辑:张婕妤,原文标题:《清算之日:谁点燃了WEB3世界的火药桶》,题图来自:视觉中国

2022年1月27日,在加密世界上演“雷曼危机”的整整100天前,互联网VC们还在扎堆搬去新加坡追随WEB3创投浪潮的路上,手机推送里就发来了一篇诺贝尔经济学奖得主保罗·克鲁格曼的最新文章:

《加密货币如何成为新的次贷危机》。

在他看来,加密货币与15年前的次贷危机有着惊人的相似:2007年之前,许多原本边缘的美国人得到了疯狂加杠杆的机会。随着房地产泡沫的到来,这些抱着侥幸心理的人成为了导火索。而如今,加密货币的风险同样正不成比例地落在那些不知道自己在干嘛、无法应对风险的人身上[9]。

只不过,比起“预言家”,投资的世界里总是更欢迎“共谋者”。

炒币的年轻人们,一边嘲笑掉书袋的保罗先生是老古董,一边追随在神秘拼音人 Zhu Su 所鼓吹的加密世界“超级周期”里。

这个出生在中国、6岁移居美国的35岁青年,创办了对冲基金三箭资本,以一己之力成为压在WEB3创投们面前的三座大山之一。另外两者,一个是在领跑布局加密领域近10年,几乎每个明星项目背后都有它的A16Z;另一个则是信奉大力出奇迹,在2022年上半年以平均每周一家公司的速度“撒币”扩张的红杉。

Zhu Su和他的三箭资本,就像每一个版本的投资游戏都必须有一个出身草莽的风云人物一样,以残暴的欢愉开始了自己的成名之路。

上一轮加密熊市末期,三箭资本自信地抄底押注比特币和以太币,随着市场转牛一战成名。后来,三箭资本也参与了Solana、Axie Infinity等明星区块链项目的早期投资。根据区块链分析公司Nansen的测算,三箭资本所管理的资产中,仅加密资产就接近百亿美元。

三箭资本的崛起路径,是“币圈一日,人间一年”的真实写照。

6月中旬,三箭资本被曝出面临着流动性危机,资不抵债;半个月后,法院收到了破产保护申请。曾经的币圈旗帜,转眼间成了“最强水鬼”:多家关联企业也被拉下水,先后传出经营困境。

转眼之间,楼起楼塌。这家兴起于2018的对冲基金,生生在千禧一代面前重新演绎了一遍2008。

荣光的序章

2018年12月21日,一个名叫Zhu Su的新加坡籍华人发布了一条极富争议性的推文——“我们将很快冲出(加密)熊市,让其他传统投资者困在法定货币之中[2]。”

这一天,比特币的价格大约是3850美元,相较上一轮牛市已跌去超8成。三年之后,这个数字最高涨到了69020美元,翻了近18倍。

就像每一个喊对底部的赌徒一样,只要喊对一次,就能让Zhu Su声名鹊起,即便他根本称不上是什么虔诚的加密信徒。

2012年,Zhu Su和同学Kyle Davies围绕比特币输了一笔不小的赌资,转头就该干嘛干嘛去了[3]。

彼时还在瑞士信贷工作的Zhu Su,上班时间还是更喜欢“零本万利”的套利策略:他们发现了海外低效的NDF市场,通过不同银行之间外汇报价的细微差异来赚取收益。到年底就完成了资本原始积累的Zhu Su潇洒离职,和Kyle一同创办了三箭资本,并在“中间商赚差价”的路上越走越远。最巅峰那几年,三箭资本一度占据了8%的全球新兴市场外汇交易量[4]。

可以说,“套利”一词几乎刻在了三箭资本的DNA里。

作为一名嗅觉灵敏的交易员,Zhu Su仍时刻盯着加密市场,终于在2018年熊市尾声,闻到了油水的味道——他发现比起略显老气的外汇交易,加密行业的人才虹吸能力正在快速上升。或许深感传统金融还是“赢得太保守”了,三箭资本的两位创始人开始全面转战加密领域。

但相比其他加密冒险家,套利出身的Zhu Su还是更喜欢追求“稳稳的幸福”。

2020年,整个加密市场曾出现过数小时的闪崩,一款热门区块链项目发布的LINK代币从14美元跌至12美元。趁着这一间隙,三箭资本在一小时内购买了价值一千万美元的LINK代币。当天晚上,整个加密市场就发生了回弹。

Zhu Su还曾亲自下场做空市场。2021年11月,他发推声称以太坊创始人“已经忘记了他们最初的理想”,大力抨击以太坊昂贵的手续费。半个月后,他们被发现早已偷偷趁人之危购入了约10万枚以太币。

说起来,Zhu Su虽出生在中国,却并不走“闷声发财”的道路。他显然更享受当一个加密社区的网红——晒腹肌、做播客、和名人直播连线,并深谙语不惊人死不休的流量密码。

类似“黄金将被残酷地非货币化,你的子孙会认为淘金是一个在垃圾箱里捡拾金属碎片卖钱的人”的言论,恐怕赵长鹏看完都得摇头,却给Zhu Su带来超50万的推特订阅。

在这个语文的世纪,Zhu Su不仅敢说,还要说得成体系成理论。

近些年,他一直向外界宣扬自己独创了“超级周期”理论。简单来说,他认为只要有足够多的机构资金入局,加密市场就不会再像过去一样出现熊市。即便是短期波动,幅度也会比过去温和许多。这种抬轿子的优雅说法,宁波敢死队听了都害怕。

他的另一个加密投资理念,是“减少投资多样化”——因为大多数项目的投资回报率远不如少数几个主流加密货币。翻译成A股语言就是,只买币中白酒,酒中茅台。

“网红”Zhu Su

独创理论也好,集中押注也好,一般敢这么做的人,都有极高的自信心。显然,曾成功预测了比特币和以太坊的潜力,以及新一轮加密牛市,给了Zhu Su极大的道路自信。

但在投资界,失败乃成功之母这句话,通常都要反过来说——成功往往是失败之母。过去赖以成功的方法论,如今正带着三箭资本滑向深渊。

毁灭的连锁

2021年年底,已经被加密信徒封神的Zhu Su在推特上自信满满地预测了两个月后比特币的价格——88888美元,币圈马仔们无不欢呼雀跃。Zhu Su本人也不忘在踩一脚以太坊的同时,All in虚拟币新阵营——Terra公链。

但这一回他失算了。变幻无常的加密市场,反手就赏了一个探底俯冲。69020美元的高点之后,比特币一泻千里,市值至今已缩水超7成。

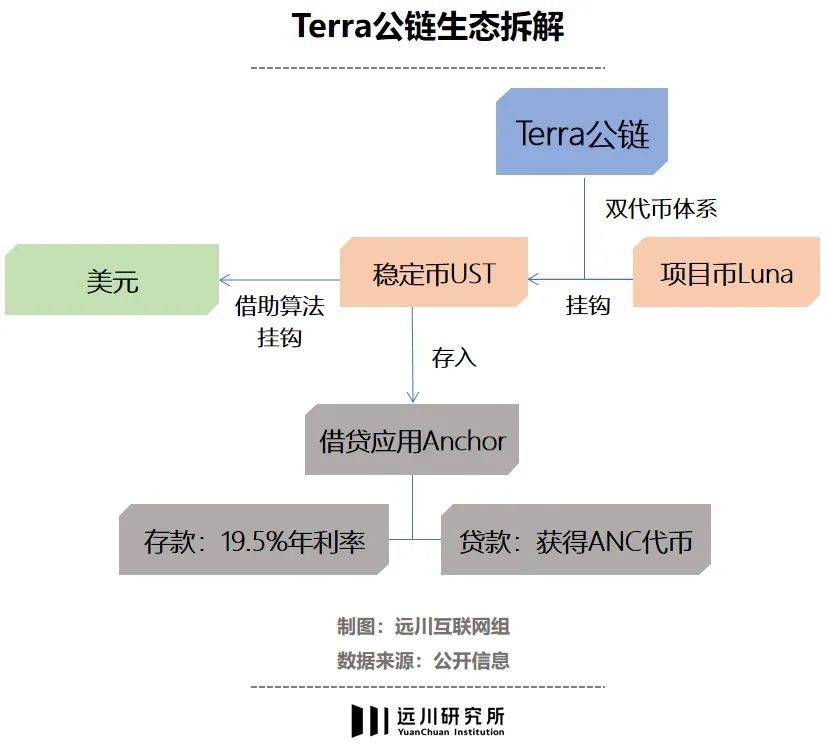

Terra诞生于2018年,凭借独到的双代币式经济系统而闻名:项目币Luna价格随市场波动,与稳定币UST挂钩,而UST则直接与美元挂钩。2022年5月之前,单个UST价格始终维持在1美元上下,从未发生过严重脱锚。这让UST常年保持在全球稳定币市场前3位,并在整个加密市场排名前10。

UST的机制和市面上其他稳定币项目不同:传统发币方ICO时,每增发一个稳定币都会往账户中存入1美元作为资产锚定物;但Terra并没有锚定物,而是依托于算法,通过销毁代币等手段人为地将UST的价值稳定在1美元上下。

这种让二级市场那些传统投资人听完还云里雾里的玩法,却长期受到加密KOL的追捧,Zhu Su更称其为“下一个超级周期的必要组成部分[6]”。三箭资本也在Terra下了重注:仅媒体曝光的就有5.6亿美元。

三箭资本投资Terra的手段,带有浓厚的Zhu Su个人色彩,即“稳定套利”。

Terra公链上有一个名为Anchor的加密货币借贷协议,因许诺19.5%的超高年收益率而迅速走红。而当2022年加密货币市场由牛转熊之时,这也被许多投资者看成几乎是唯一能稳定获得收益的途径。

Zhu Su一看,这我熟啊。

他当即打着三箭资本的招牌到处借钱,只要其他机构的贷款利息低于19.5%,Zhu Su就将借来的钱全部转换成UST代币存到了“加密银行”Anchor中。做完这道海淀区学前班水平的数学题,Zhu Su和三箭资本就可以直接躺着收割差价。

满打满算的Zhu Su,万万没想到的是,Anchor后手留了一堆骚操作直接把自己搞破产了。三箭还没做成赚差价的中间商,就先换来了红码。

就像Zhu Su一样,嗅到了套利机会的币圈鲨鱼们,才不会傻傻地从Anchor借钱。所有人都在全市场到处比价,寻找更低的贷款利息。本以为能够通过高收益来吸储放贷的Anchor,反手又被自己较高的贷款利率卡了脖子,借款率常年不足30%。

就算是WEB3世界,银行这个商业模式终究赚的还是息差。

Anchor不能光出血提供高收益,又放不出足量的贷款,于是他们想出了一个非常“WEB3”的解决方式——遇事不决先发币。任何从Anchor借贷的用户都会得到新推出的“赠品”代币ANC。

此举的妙处就在于,它直接吸引来了一票对存款不感兴趣,但对炒ANC代币兴致勃勃的币圈狠人——我借你钱就是奔着ANC来的,什么19.5%的存款收益,都不如“赠品”炒得香涨得快。

这个当代“买椟还珠”的故事,把一切都维系在了“盒子的价格会涨上去”的信仰上。

所有人都想凭空赚钱:借款人赌ANC代币大涨,Anchor赌贷款额暴增,Zhu Su赌Anchor能稳定发利息,而其他借款方则赌三箭资本能赚来更多钱。

可惜ANC代币并没能成为那个救命稻草,Anchor也一直处于亏损状态。脆弱的生态只消出现第一个撤退的人,繁荣就结束了。

近三个月ANC代币价格走势

5月,个别“存款大户”开始套现离场。嗅到危机的投资者们先后跟风取款抛售。受到极端恐慌情绪的影响,稳定币UST史无前例地出现了脱锚,开始暴跌。至于和UST挂钩的LUNA,价格更从100美元上下跌到接近归零。

Terra算法下的UST代币看似稳定了,但实际没完全稳定。过去UST代币能保持数年不脱锚,最大功臣还是牛市给投资者带来的信心。但靠赛博意念撑起来的信心,在比特币都“跌妈不认”的2022年,UST代币也没道理成为一个例外。

LUNA崩盘之后,国外各大加密论坛上都置顶了免费心理咨询的电话,“如有自杀冲动请拨打热线”。而对Zhu Su和三箭资本来说,情况就变得有些尴尬了:之前借了5.6亿美元投资的Terra资产,如今只值670美元,一夜之间少了6位数。

那一刻,不知道Zhu Su是否怀念在传统金融领域掌控雷电的日子。

历史的重演

话痨网红Zhu Su的最后一条推特停留在6月15日:“我们正与有关方面进行沟通,并完全致力于解决这个问题。”之后便杳无音信。

这让借钱给三箭资本的WEB3企业简直欲哭无泪。

6月中旬,加密货币借贷平台Celsius宣布暂停取款,资金池出现问题;7月8日,借给三箭资本约6.66亿美元加密资产的Voyager Digital也在美国申请了破产保护。除此之外,包括FTX等大量机构都有三箭资本的坏账。由此带来的极端恐慌情绪,让大批无关“加密银行”都急忙出来“否认三连”撇清关系,安抚用户。

即使大多数企业都清算了三箭资本的抵押品,危机还没有解除。

BitMEX交易所创始人在公开文章中提到,大量“加密银行”急于扩张,同时对三箭资本庞大的资产池充满信心,因此在贷款抵押上放开了口子:不仅允许三箭资本拿波动较大的山寨币作为抵押品,个别机构甚至默认了重复抵押和零抵押等行为[4]。

最终,当致命的子弹射向一个炸药桶,余波随着引线点燃了一个又一个雷管,一场盛大的“倒闭烟花秀”就此上演。

当然,如果有可能,三箭资本也不想当一个老赖。

除了“借鸡生蛋”的Terra投资之外,三箭资本其余投资主要布局在比特币和以太坊两大领域。过去三箭资本将比特币都用于购买了灰度信托推出的“类ETF基金”GBTC上。据相关媒体透露的信息,2020年时三箭资本曾靠此赚取了两位数的资产增长。

不幸的是,由于后来出现的比特币EFT的竞争,2021年GBTC开始腰斩。三箭资本没有直接抛售,而是一直在等待仅剩的翻盘可能性:灰度信托打算向SEC(美国证券交易委员会)申请将GBTC转为正式的ETF,如果通过,大幅提升的流动性,甚至会让价格有机会超越曾经的高点。

“等等党”Zhu Su错过了最佳止损时机

只是人倒霉喝凉水都塞牙,6月底SEC拒绝了这一提案,气得灰度信托直接将对方告上法庭——这意味着三箭资本得再等至少一年的诉讼期。眼看讨债人都快打上门了,Zhu Su决定抛售手头的另一大资产——与以太坊直接挂钩的stETH代币。

结果同样的剧本又上演了:大量抛售带来的恐慌,把stETH也带崩了。

三箭资本宛如深陷一个沼泽,越努力挣扎,却发现下沉得越快。

7月,有人发现Zhu Su准备出售价值3500万美元的新加坡豪宅。所有人都以为三箭资本准备努力还债的时候,负责破产案的代理律师却发现已联系不上两位创始人,他们疑似从新加坡出逃。这下,本来以为等来句号的债主们,又空剩一个大大的问号。

当故事一路走到这里就会发现,这个WEB3世界的第一场崩盘大戏实际并不怎么“WEB3”,更像是历史的又一个重复韵脚。

尾声

2008年次贷危机的尾声,一个名叫中本聪的神秘人对外发布了题为《比特币:一种点对点的电子现金系统》的白皮书,并亲自挖掘出全世界第一个加密货币。

这一跨时代的发明,让全球一大批理想主义者深受感动。在他们看来,眼前这场灾难性的次贷危机,根源正是自私自利的中心化机构和他们罄竹难书的罪状。而一个去中心化的货币,将会从根源上解决次贷危机,带来全新的经济秩序。

但不知从何时开始,曾经大谈去中心化的理想主义者,也把头发梳成了大人模样,穿上一身patagonia,张口就是“比特币涨到第几浪”。

这个一度被寄予希望的“勇者”,还没来得及打倒魔王,已经成了新的恶龙。

参考资料

[1] 加密界的北斗星:a16z、红杉资本和三箭资本的布局简析,鸵鸟区块链

[2] Fund Manager Who Called End of Last Crypto Winter Remains Bullish,bloomberg

[3] Another Big Crypto Player Just Blew Up,Intelligencer

[4] Number Three,Arthur Hayes

[5]寻找 DeFi 弄潮儿:Su Zhu 告诉你优秀的加密交易员是如何炼成的,Winkrypto

[6] Crypto Hedge Fund CEO Zhu Su Outlines Why ‘It’s Hard To Be Too Bearish,’ Says These Three Altcoins Are Showing Strength,The Daily Hodl

[7] UST 信仰崩塌?深入解读 Anchor 借贷机制,欧科链讯

[8] 币圈“雷曼危机”恶化!百亿巨头三箭资本是如何走向破产的,华尔街见闻

[9] 成败皆套利,灰度 GBTC 如何“坑杀”三箭资本、BlockFi等冤种机构,深潮TechFlow

[10] How Crypto Became the New Subprime,PAUL KRUGMAN

本文来自微信公众号:远川投资评论 (ID:caituandzd),作者:陈彬