2022-08-03 09:32

扫码打开虎嗅APP

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君,原文标题:《又进黄金坑?分众是“金”还是“坑”》,头图来自:视觉中国(图为分众传媒董事长江南春)

在疫情反复的阴霾下,对于要花多少钱在营销上,广告主相比往年也会增加不少犹豫和谨慎。

因此短期上,无论是对分众,还是对其它渠道,除了效果广告的影响会小一些外,品牌广告整体都会有压力。但市场资金似乎已经等不及了,在二季度业绩预告前后一个月,海豚君发现,北上资金正在持续买入分众。

当下买入的逻辑无非是认为从边际变化上来看,业绩底已经出现,而长期上分众的壁垒虽有受损但无颠覆风险。回顾上一轮新潮的3年攻击,最终结果是分众基本盘屹立不倒,利润逐步修复。因此尽管未来仍然不乏竞争者的进入,但市场对分众的信心比5年前显然更充沛了些。

一、从上至下:未来空间来源于广告主的预算分配

判断分众的长期价值,绕不开两个关键问题:

竞争:群狼环伺,高毛利能否长期守住?

成长:除了经济周期,未来的增长源动力还有什么?

对于这两个问题,谨慎者都有充足且合理的理由去反驳分众的投资价值,比如:

对于第一个问题,谨慎者认为,分众所处的赛道从来不缺竞争,新潮只是没有成功不代表永远不会成功。点位战只是暂时停歇,当下一轮点位战开启,分众70%的毛利率肯定撑不住。

对于第二个问题,谨慎者认为,分众在具有高价值的点位,尤其是一二线城市的商务楼宇梯媒上,市占率已经达到了90%,进一步渗透空间比较小。向下看,无论是向社区楼宇,还是向三四线商务楼宇进攻,都会面临更严峻的竞争,因此点位扩张有困难。

而另一面,就算在目前存量的自营点位上,进一步提价也没那么容易,“经济低迷”+“热衷于价格战的敌对”,客户被截胡的风险时刻存在。

上述观点实际上帮忙列举了分众的潜在风险点,虽然可能的风险有大有小,但也确实是需要考虑在内的因素。

不过海豚君认为,单纯从分众公司经营的角度,按照“点位扩张”、“提价”两个指标来判断分众的增长空间,容易局限在指标本身,会过于乐观或悲观的去做线性推演。

虽然分众和新潮的管理层,也是站在公司自身的角度,对未来的增长故事给过一些描述,比如提出“从电梯市占率的角度(海豚君估算两家龙头市占率约20%),公司渗透仍有空间”或者像分众和新潮管理层干脆给出“每半年提价10%,非疫情期间点位扩张10%”的业务增速指引。

但最终分众收入多少,并不是公司想扩张就扩张,想提价就提价的,本质问题取决于真正拿钱方——广告主如何将手中的预算做分配。

因此上述核心问题又可以层层分拆成几个小问题:

广告主愿意花多少营销预算?

不同的媒体渠道中,楼宇广告对广告主有多大的吸引力?

分众能分去楼宇广告预算的比例?

下面我们一一来分析。

二、为什么400亿的梯媒依然很香?

首先要做的就是对整体广告大盘,以及分众所属的梯媒细分赛道有一个相对笼统的把握。

1. 整体广告收入与经济的关联性

一般情况下,公司的营销预算与销售收入挂钩,宏观一点来说,也就是广告市场规模占整体GDP的比重应该保持在一个相对稳态的情况。短期则可能受到自身产品推新的时点,而有一些波动。

我们通过对比中美广告占GDP的比重,发现:

美国的营销占比高于中国,且一直在稳步提升中,部分可解释为美国本土企业对品牌营销更看重一些。

中国的营销支出占GDP比重徘徊在0.8%~0.9%区间,随着国内企业对品牌影响力的关注度提升,可以期待总营销占比能够提升到0.9%以上的水平。

不过由于打广告一般是To C消费类企业较多,因此可以将上述的营销占比进一步拆解为“广告占社零的比重”以及“社零占GDP的比重”。

近两年因为疫情,消费需求实际上拖了后腿,社零占GDP降到了38%。但对于往年的一般情况下,社零是可以占到40%以上的。

广告占社零的比重2020年开始出现跳增,主要由于当期消费受疫情影响,但广告主对于疫情后的复苏预期,广告主对消费反弹的信心较足,呈现营销预算“超投”现象。

海豚君认为,稳定下应该在2.15%~2.2%区间,长期则可能随着国内企业对品牌营销意识的逐步加深而走高。

2. 梯媒赛道的增长新“看点”

近十年来,广告线上化趋势一直存在,因此整体大盘的增长靠的是线上广告的高速增长拉动。但随着互联网流量红利殆尽(获客成本走高),以及监管趋严(App开屏广告整顿、“软广”监管、《个人信息保护法》出台、算法监管)的影响,以效果广告为主的互联网广告面临着广告主在预算分配上的重新评估。

(1)效果广告PK品牌广告:监管干预,趋势缓解

一般而言,效果广告注重用户的实际购买转化,品牌广告则注重培养用户心智,树立长期的品牌价值。

在前两年的国牌新消费潮流中,品牌广告发挥了极大的作用,再往前移动互动网发展初期,线下品牌广告也是营销主力。如果回顾分众的过往业绩,会发现分众的业绩大方异常的时期常常伴随着创投市场的火热。因此,市场上一些资金对分众景气度的判断,也来源于创投市场的情况。不过话又说回来,这两年一级市场资本寒冬,这些资金自然对分众的成长预期打了折扣。

效果广告均为线上广告,品牌广告分为线上和线下。在过去5年随着平台内容以信息流形式逐渐成为主流,以用户反馈效果为计费目标的效果广告,不断获得广告主的青睐。相比于只负责展示的品牌广告,效果广告从ROI角度更具性价比。尤其是对于中小互联网公司、游戏公司来说,按照App下载动作来计算广告费,兼具物廉价美。

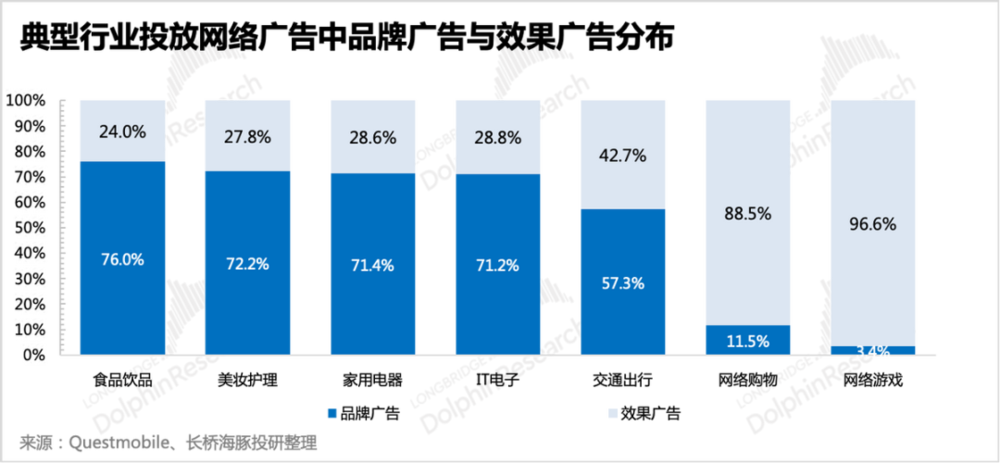

原本在这两年消费低迷下,效果广告会因为性价比优势进一步提升渗透率。但这个趋势在近半年《个人信息保护法》《算法推荐规范》相继执行后,原先的优势“性价比”在逐渐被弱化。根据QuestMobile数据,2022年上半年效果广告与品牌广告的比例,同比第一次出现了下滑。

线上品牌广告份额下滑趋势稳住,意味着在监管出手“干扰”下,广告主开始被动地对品牌价值营销的关注度回升。

但与此同时,线上流量成本的增加,以及互联网平台对于盈利的诉求,会减少对广告主的返点,从而使得整体线上广告的ROI也有所削弱。

因此从预算分配的角度,“品牌营销意识提升”+“线上广告ROI削弱”的共同作用下,就是线下品牌广告迎来一个被效果广告暴击后的喘息机会。

(2)梯媒的一枝独秀

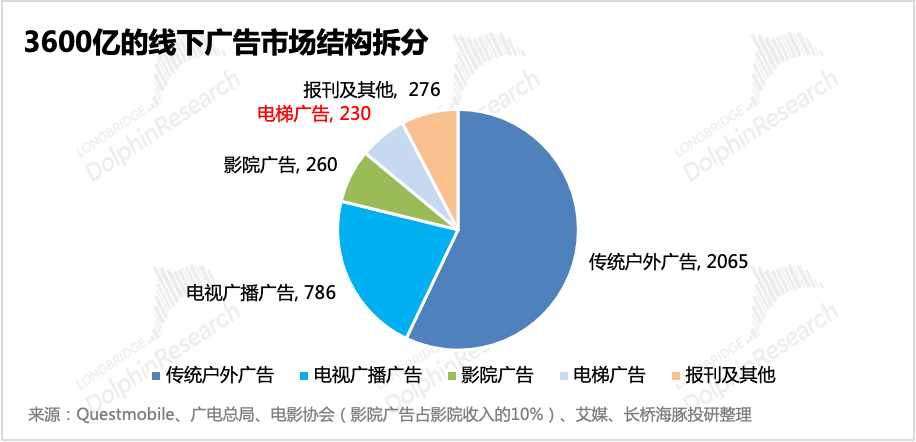

在线下广告3600亿的市场规模中,电梯广告市场规模并不算高(2021年6.4%),但凭借互联网无法取代的相对稳定流量,成为近几年线下广告最后一片还未被瓜分的净土。

除此之外,就是传统户外广告中的交运广告(地铁、机场、高铁),也是同样因为有流量才有被投放价值。

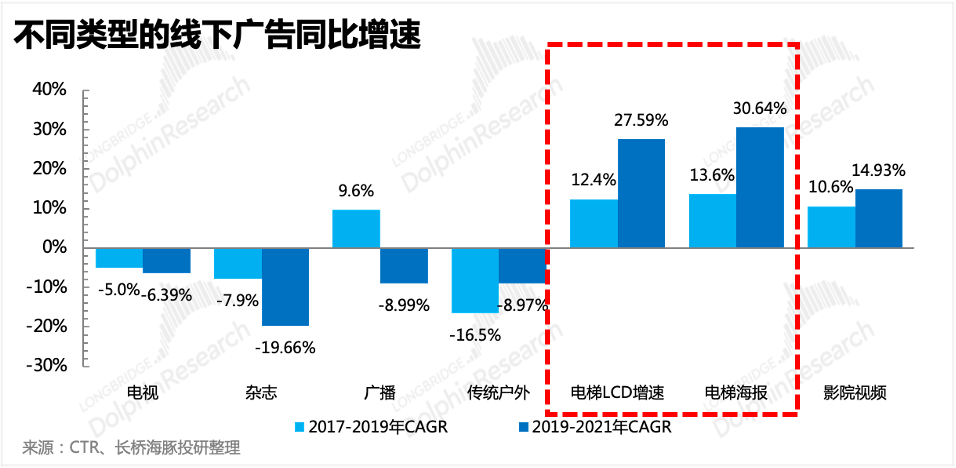

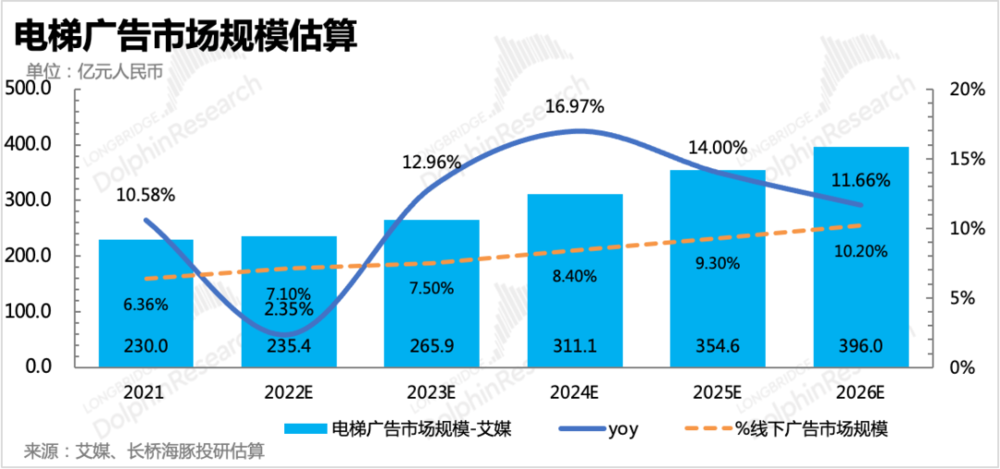

不过电梯广告的增长也是靠着蚕食其他同门兄弟的份额而来的,至于未来电梯广告还有多少增长空间?分众和新潮的管理层几乎给了一个相同的数字——400亿。

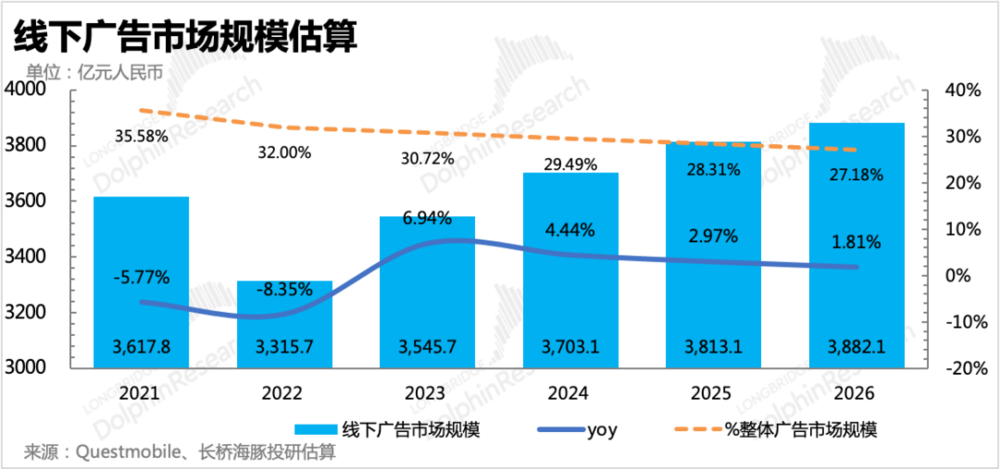

海豚君尝试在测算模型(篇幅原因,这里不做展开)中拆分400亿的市场规模,比较合理的情况是:

线下广告占整体广告的27%;

电梯广告在线下广告的市占率达到10%以上;

这是一个相对比较合理的增长态势。海豚君认为,最有可能的是,电梯广告凭借自己的独特优势能够从庞大的传统户外广告中攫取份额,比如商超大卖场媒体广告、街边路牌等等。

三、同行竞争犹在,但回归理性

上面讨论了梯媒行业与其他媒体广告行业之间的竞争和迁移,总的来说,梯媒相比于其他线下广告赛道,基本盘更稳固,在线上化趋势下,能够守得住自己的一方寸土。而在如今线上广告因为流量成本走高、监管介入扰动的影响,性价比优势削弱,而广告主的品牌营销意识加强,反映到营销预算也会迎来新的分配比例。

因此对于当下的分众来说,行业内竞争的影响会更值得关注。

无论是往昔还是当下,同行竞争仍然是左右市场对分众长期投资信仰的关键。竞争影响不仅会侵蚀分众的市场份额和潜在增长空间,还会削弱分众赖以为豪的超厚利润率,带来“营、利双杀”。

在业绩电话会中,管理层也透露未来公司的点位扩张策略也是:

“跟随竞争对手的步伐走,敌不动我不动,敌人如果动了,那么分众会迅速跟进,保持自己在TOP20城市的领先地位。”

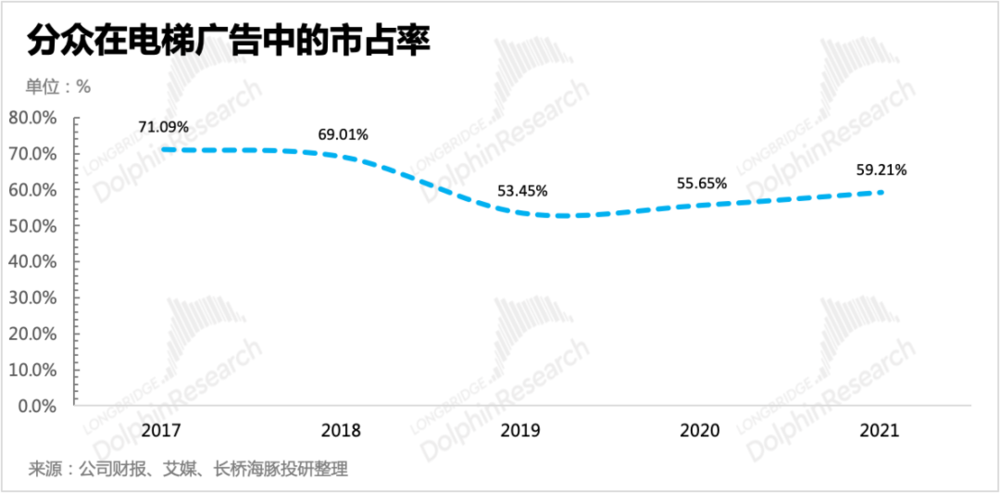

当前梯媒的竞争格局,分众仍然是占了半壁江山的,虽然在2018~2019年的激烈的价格竞争下,市占率已经相比2017年之前的巅峰期,被同行分食不少,但还是位居首位。

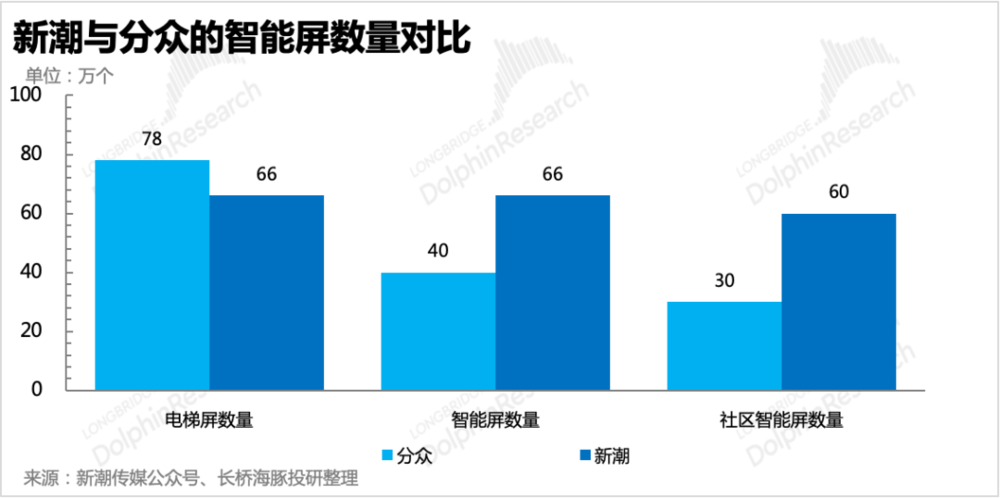

梯媒赛道玩家中,能够与分众叫板的就是新潮传媒。新潮的点位聚焦在社区楼宇,产品形式主要为智能屏上。分众主要是多了155万的电梯海报,单看电梯屏(LCD、智能屏)的数量,实际上与新潮旗鼓相当,分众的优势就在于布局在流量价值更高的一二线城市商务楼宇上。

2020年的疫情迅速浇灭了双方两败俱伤的“价格战”,我们看到竞争逐渐回归理性:

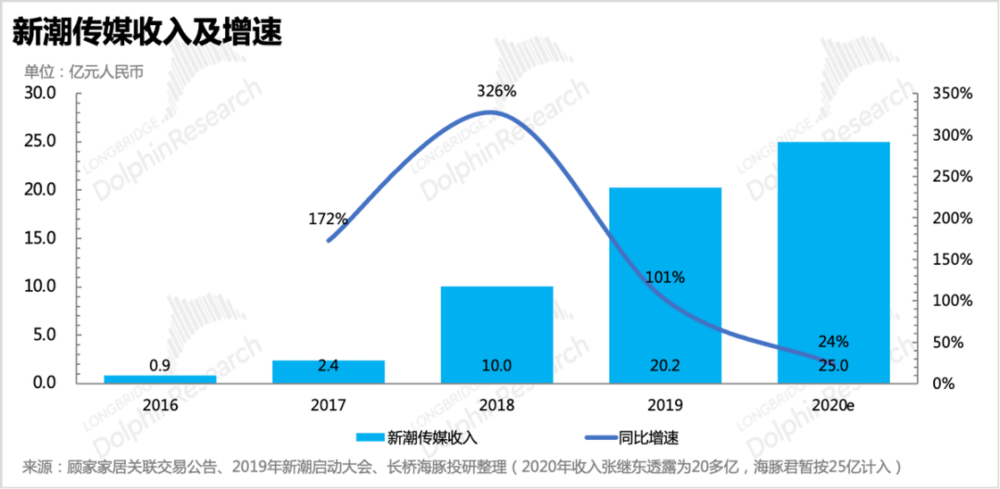

首先是“存粮有限但巨额亏损”的新潮“间接投降”,对内裁员10%+降薪20%,对外向物业施压降价,或者直接撤出部分城市。至此,新潮扩张的步伐开始停缓,2019年定下的2021年百亿营收目标显然很难完成了。

其次,新潮的战略也更加聚焦社区梯媒,继续走差异化。2021年初的启动大会上,CEO张继学宣布公司未来5年目标:“在百度、京东等股东帮助下,新潮将投入100亿,用200万张电梯智慧屏,进入10万个社区,覆盖1亿家庭,打造日活3亿家庭人群的梯媒平台”。

也就是说,新潮未来的战略会避开目前分众有垄断优势的商务楼宇梯媒,而是更多押注在社区梯媒身上。从“直面厮杀”到“割据为王”,可以说新潮的新战略对分众商务楼宇基本盘影响有限,但也必须承认,新潮等同行的存在,也确实挤压了分众未来潜在的收入增长空间,尤其是社区梯媒上。

另一面,新潮传媒已融资多年(总融资额超80亿),虽然去年9月再获京东增资4亿美元,但随着大股东百度、京东在互联网行业监管以及资本环境不友好下,也会逐渐存在对利润的诉求,因此海豚君认为新潮再次与分众开打“恶性价格战”的可能性不高。

除了新潮传媒之外,分众在国内梯媒市场还有诸多竞对,但从规模上来看,与分众、新潮都存在差距,而规模优势也正是分众的核心竞争力之一。因此短中期来看,同样是对分众基本盘影响不大,但会抬高分众进一步提高市占率的投入成本,同时也会影响分众长期利润率修复的高度。

四、估值修复走到哪里了?

从4月底最低点的市值715亿,在上海疫情解封下,到目前的近900亿,分众已经反弹了20%,作为昔日的“线下广告茅”,分众还能有多少确定性的修复空间?以及乐观预期下的向上弹性?

在《二季度利润下杀 70%,分众再跪业绩 “天坑”》中我们提到短期由于疫情的反复,以及防疫政策的惯性,对分众的业绩和股价波动的影响不能忽视。而年初的疫情主要在分众更多优势的华东地区,上半年的业绩预告后,肉眼可见今年全年的业绩压力。

如果站在更长期的视角,疫情带来的消费低迷周期过去,分众也会回归自己的确定性价值。虽然有竞争的影响,但商务楼宇基本盘还是相对稳固的。

因此,海豚君会分别算出偏保守预期下的基本盘价值和中性预期下正常走出疫情周期后的价值,来体现一个我们认为相对合理的价值区间。

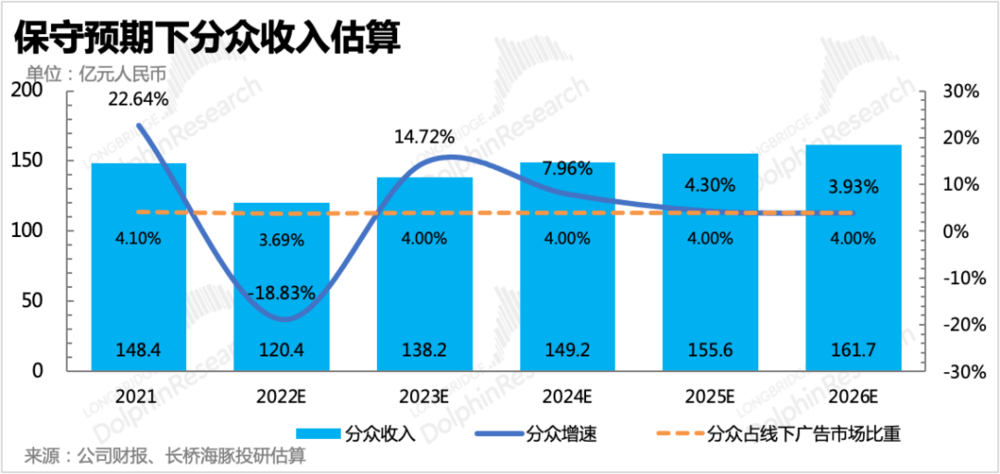

1. 保守预期:没有成长,只有周期

根据上面分析,竞争对手对于分众的直接威胁更多的在于增量空间的开拓上。如分众开拓不利,只能守住基本盘的话,那么带动分众业绩修复的逻辑就只剩下经济周期。

在这种情况下,我们假设线下广告市场受线上化迁移趋势减缓,分众占整体线下广告市场份额保持稳定(约4%,2021年水平)。

那么对应2026年的收入为160亿,收入增速为低个位数。经营利润率逐渐回升至37%以上。按照WACC=10.69,g=3%,DCF估值为785亿人民币,合5.44元/股,对应2023年净利润PE 17x,位于历史估值中枢偏下区间。

2. 中性预期:寻找超越周期的机会

(1)楼宇梯媒:管理层指引要打折扣来看

基于海豚君在前文花费大量篇幅分析的分众竞争力优势以及当下的一些边际变化,我们认为梯媒以及分众自己仍然具备一些超越周期的机会。

在两年的疫情期间,分众一直在不断优化存量点位的利润模型,这是在发展低迷周期下,龙头公司因为有足够的现金弹药,也能够容忍低价揽客户以及逆势扩张的优势。

对于分众来说,已经租赁的点位,在财务上是一笔固定的租金成本支出。如果空置,那就是全部的亏损。但可以高折扣来吸引广告主投放,虽然单个广告主报价变低了,但可以刊挂率的增加保证了部分收入,减少固定成本压力。

另一面,公司也在积极与物业协商租金难免,比如通过签订更长期的合同来达到关系绑定。

而对于2018年~2019年因为应对竞争而过度开发的低效益点位,分众也在迅速的调整关闭,同时继续开发其他的优质点位。

对于未来的经营展望,管理层近期有过表述:

“计划每年提价两次,每次提价10%。”但海豚君提醒,这里的提价是指提高刊例价,但实际成交价与刊例价之间往往会存在一个折扣。因此每次提价10%并不代表收入端也能有这样的涨幅。

“非疫情年份,希望能够以10%的速度扩张媒体点位。”这表明了公司至少在中期展望上是积极开拓的态度,但我们上文也说了,进一步提高市占率,意味着要去向社区梯媒渗透更多的份额,这将面临与同行的直接竞争。竞争的后果就是新增市场的利润率远不及基本盘业务,从而拉低整体利润水平。

除此之外,社区梯媒广告投放会涉及到小区业主意见,操作起来没有商务楼宇容易,这也意味着会提高开拓市场的投入成本。

我们预计在租金每年增长5%~10%的情况下,单个媒体点位的平均创收也能逐渐回到竞争前的水平,同时媒体点位扩张速度自2023年起每年保持在5%的增长。

(2)影院广告:修复是主基调

影院广告目前分众的市占率也较高,后续的增长还得看防疫封控政策以及整体电影行业的供给。

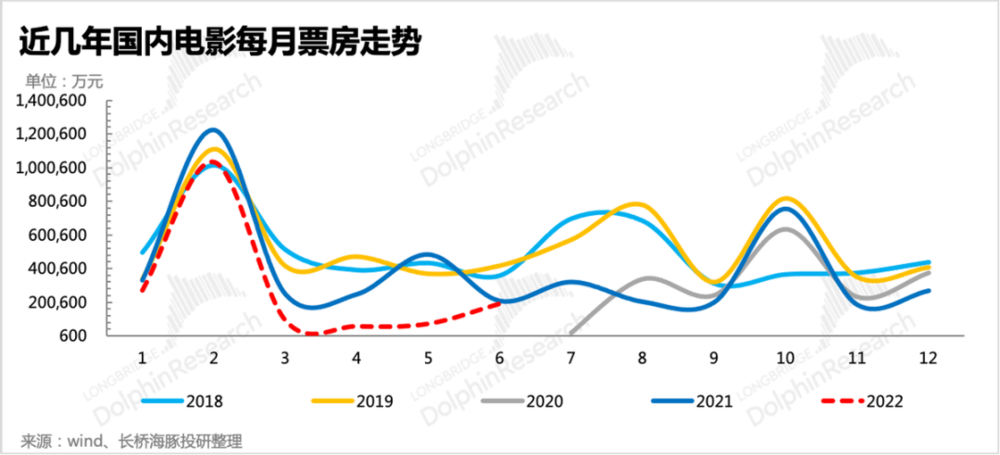

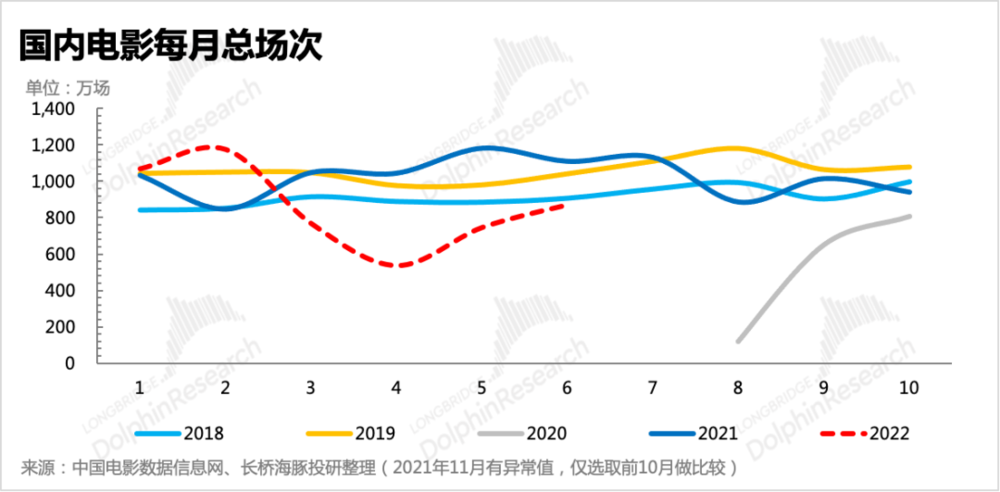

从下图的总票房和总场次来看,6月总场次已经恢复接近2018年水平,但6月总票房还和2018年差距较大,说明主要问题出在需求端。可能部分人群还对疫情心有余悸,并不急于走进影院,另一方面则可能是经济状况对居民需求购买力产生了影响。

但归根结底,还是在于防疫封控政策的变化影响。因此整体趋势上,短中期按照管理层指引,向下优化为主,长期则按照低个位数稳步爬升。

海豚君预计2022年因为疫情防疫政策存在不确定性以及特殊年份监管等因素影响,下半年整体放映场次看齐2018年,全年放映场次为2021年的67%。即在总签约银幕数不变的情况下,实际刊挂率至少要在2021年基础上打个67折。我们假设,也就是在不提单价的假设下,最终体现到单个银幕创造收入为2021年的60%。

但同时假设2023年开始整体防疫政策机动性更强,院线监管逐渐落地放开,2026年单银幕创造价值以及租金均恢复至疫情前2019年的水平,总签约银幕由2022年的13600个上涨至14200个,约占2021年全国总银幕数量的17%。

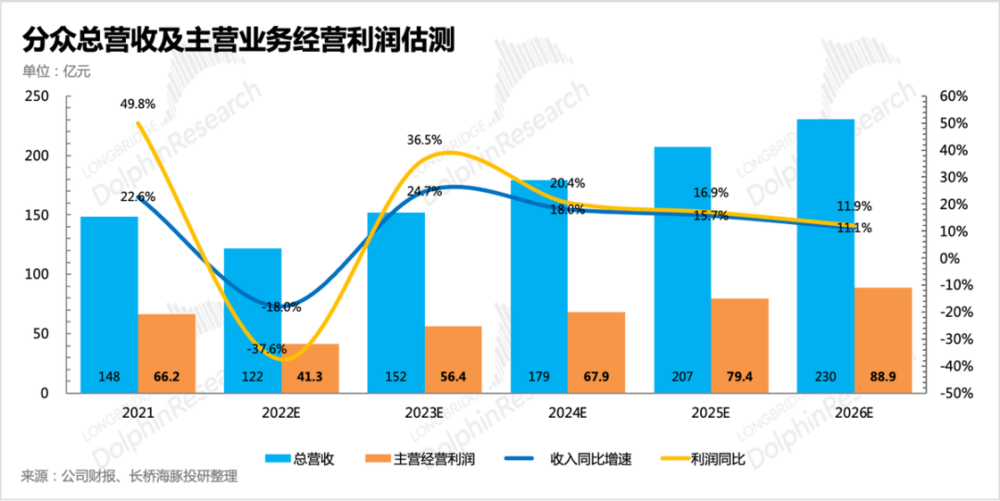

结合上面两点来看,海豚君最重估算分众未来五年的收入和利润分别如下,经营利润率维持在38%~39%区间,同样低于以前,主要隐含了分众在向社区梯媒扩张过程中,利润率水平被拖累的情形。

本文来自微信公众号:长桥海豚投研 (ID:haituntouyan),作者:长桥海豚君