2022-08-04 15:50

扫码打开虎嗅APP

本文来自微信公众号:经纬创投 (ID:matrixpartnerschina),作者:经纬创投主页君,头图来自:视觉中国

今年,天气格外热。

先是河南、山东遭遇了历史性高温,7月华东又开始高温,上海徐家汇录得40.9°C的高温,刷新了1873年以来的最高纪录,热浪席卷了大半个中国,全国有76个国家气象站的最高气温突破历史极值。

不仅仅是中国,全球很多地方都承受了一波史无前例的热浪。6月的西班牙、英国最高气温突破40℃,法国也有70多个省发布高温警报,葡萄牙的最高气温甚至冲到47℃,逼近全欧洲的历史极值。美国也有超过三分之一的人口生活在高温下,非洲突尼斯的高温达到了48°C,伊朗则高达52°C。

根据NASA的数据,2022年6月比1880-1920年同期高出1.18℃,全球变暖是高温热浪事件频发的气候大背景,而全球变暖,离不开人类的过量温室气体排放。

把空气中的碳捕捉下来,一直是碳中和设想中的重要手段。在冰岛,工程师们架起了巨大的风扇,它们正从空气中捕集二氧化碳,再注入几百米深的玄武岩基岩中。

今天,这是我们碳中和科创汇的第2篇研究文章,我们来关注碳捕捉、利用与封存(Carbon Capture, Utilization, and Sequestration)。如何从工业排放或是空气中吸收碳?这项比尔·盖茨、马斯克等科技富豪,以及各国政府、大型石油和天然气公司都在密切投资的重要技术,发展到哪一步了?

一、全球变暖为什么与碳有关?

天气系统是一个非常复杂的系统。2021年的诺贝尔物理学奖,第一次颁给了气象学家,日裔美国人真锅淑郎及其同事建立的“辐射—对流模式”,清晰地回答了一个问题——如何从物理上诠释二氧化碳(CO2)对全球气候变暖的作用,并准确预测其影响。

诺贝尔奖委员会在颁奖词中写道:

“我们不能再说我们不知道,因为气候模式是明确的。”

“地球在升温吗?是的。”

“是因为大气中温室气体含量的增加吗?是的。”

“可以仅仅用自然因素来解释吗?不能。”

“人类活动的排放物是温度升高的原因吗?是的。”

而全球变暖会导致冰川融化、海平面上升、小岛国被淹没、极端天气事件增加、旱涝格局变化……

也有一些观点认为,这是发达国家为了限制其他国家发展的计谋,因为碳排放权就是发展权,而发达国家已经消耗了大量化石能源完成了工业化,想通过环保议题来限制发展中国家消耗化石能源工业化。

不过无论政治观点如何,从大气观测结果来看,自2012年以后,全球平均气温急剧升高。据IPCC数据显示,2016-2020 年这五年,是自1850年有仪器观测记录以来最热的5年。2019年的二氧化碳浓度高于200万年来的任何时候,甲烷和一氧化二氮的浓度也达到了80万年来的最高水平。

科学界是如何确定全球变暖与温室气体有关?

模拟和预估气候变化,需要一个可靠的数值模式。在2021年诺贝尔物理学奖得主真锅淑郎,建立现代意义上的气候模型之前,关于全球变暖的认知已经历了100多年的历程,主要里程碑包括:

全球变暖科学历史上的重要阶段性工作;数据来源:中国科学院大气物理研究所大气科学和地球流体力学数值模拟国家重点实验室

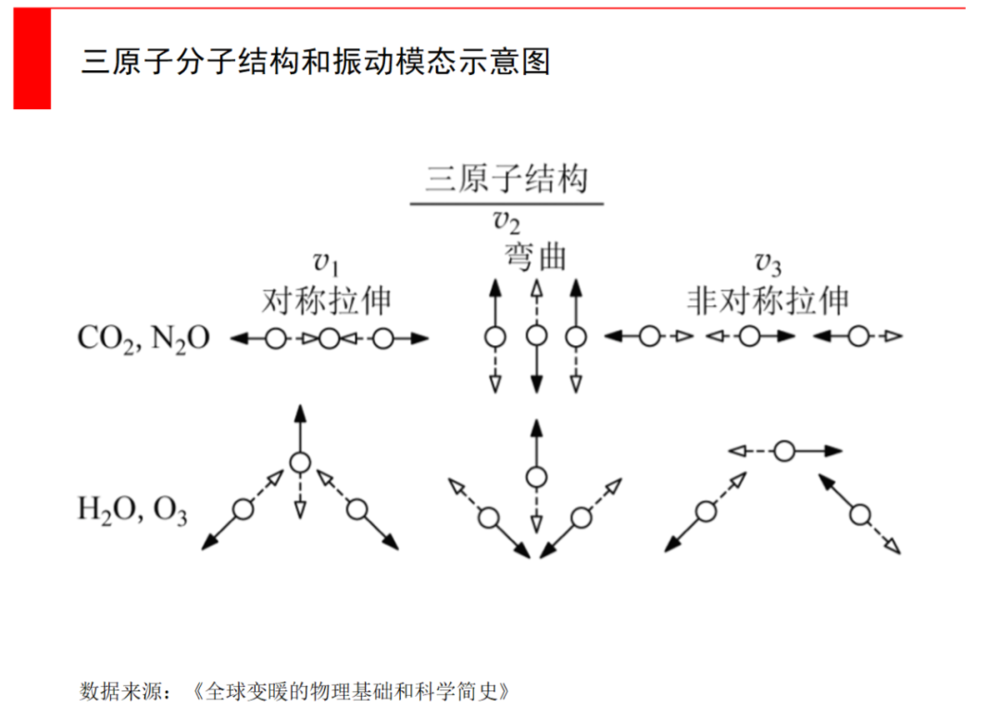

如果从化学角度理解为什么是温室气体?主要是因为CO2、N2O、O3等温室气体,它们都是三原子分子结构,能够吸收红外辐射,而双原子分子例如N2、O2等,不吸收红外辐射。

第一个真正现代意义上的气候模式,是由真锅淑郎与其同事建立的辐射—对流模式,它全面解决了辐射传输的各个问题,并与对流调整相结合,建立了一个可靠地计算CO2增加导致全球变暖的数值模式,它是今天我们理解全球变暖的基础。

基于该模型,计算结果发现CO2浓度每增加一倍,全球平均温度将会升高约2.3℃。

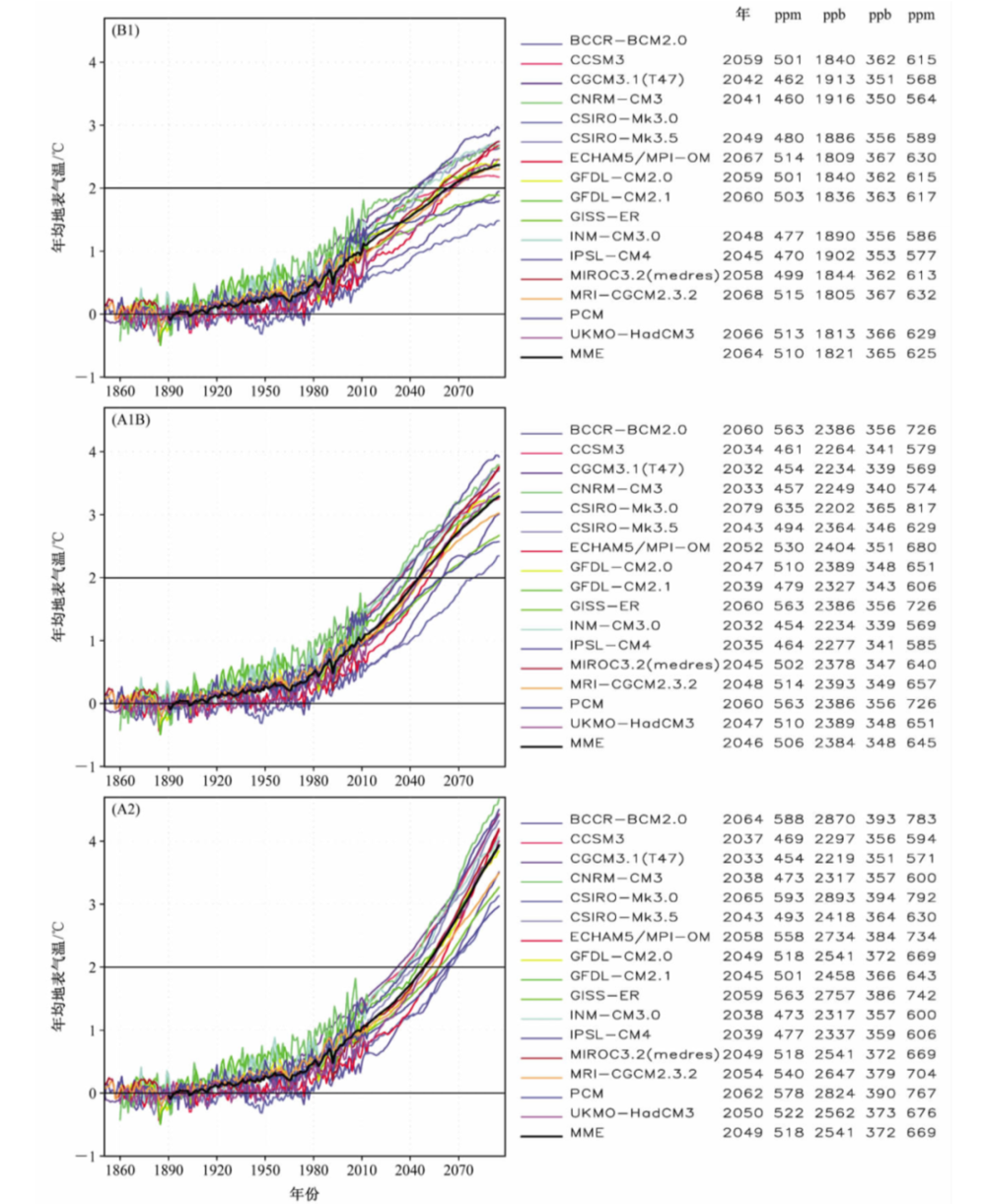

在三种排放情景下,相对于各自1890-1900年基准气候,16个模式及其集合平均结果中,全球年均地表气温变化;数据来源:中国科学院大气物理研究所竺可桢-南森国际研究中心,《2℃全球变暖背景下中国未来气候变化预估》

2015年《巴黎协定》明确提出到本世纪末,应把全球平均升温控制在比工业化前水平高出2℃之内,并努力限制在1.5℃。因为与升温2℃相比,1.5℃能够降低许多不可逆转的气候变化风险。

也许有朋友会问,地球上植物的光合作用,不就是吸入二氧化碳释放氧气,那多种树不就可以了?的确森林碳汇是一部分助力,但植物虽然能固碳,却时效性慢,就需要非常庞大的森林面积,难以在短时间内遏制强劲的二氧化碳增加趋势。

通过工程干预进行碳捕捉,这一思路便应运而生。但是直到今天,捕捉的CO2还不到全球排放量的0.5%,暂时是一个停滞不前的故事。

二、碳捕捉停滞的十年

捕获CO2并非新鲜事。

早在20世纪70年代,天然气加工业就一直在捕获和利用CO2。在加工或出售液化天然气(LNG)之前,必须从中去除任何CO2。而大部分捕获的CO2,会出售给石油生产商,用于提高石油采收率,即把CO2注入成熟的低产油井以提高产量。

第一个商业CO2捕获设施建立在1938年,第一个大规模的CO2注入油井是在1971年,第一个用于气候变化的碳捕捉项目是在1996年。

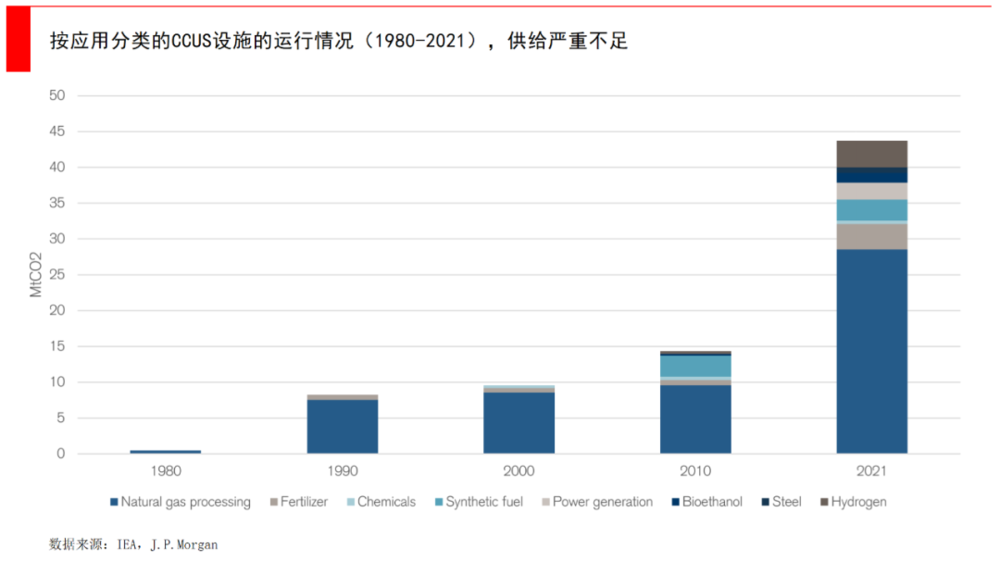

但CCUS过去的十年,却可以说是“失去的十年”。从结果来看,国际能源署在2009年的CCUS路线图中,设定了到2020年要开发100个大型碳捕捉项目的目标,实现每年储存约3亿吨CO2。但到了2020年,实际产能仅占目标的13%。

虽然最近1-2年,碳捕捉的势头有所增长,但相比于其他新能源类别,例如风电、光伏,CCUS并没有在技术、成本、应用范围和部署规模方面取得有意义的进展。而其他清洁能源在政策和资本的支持下,已经降低了成本并获得了规模效应。

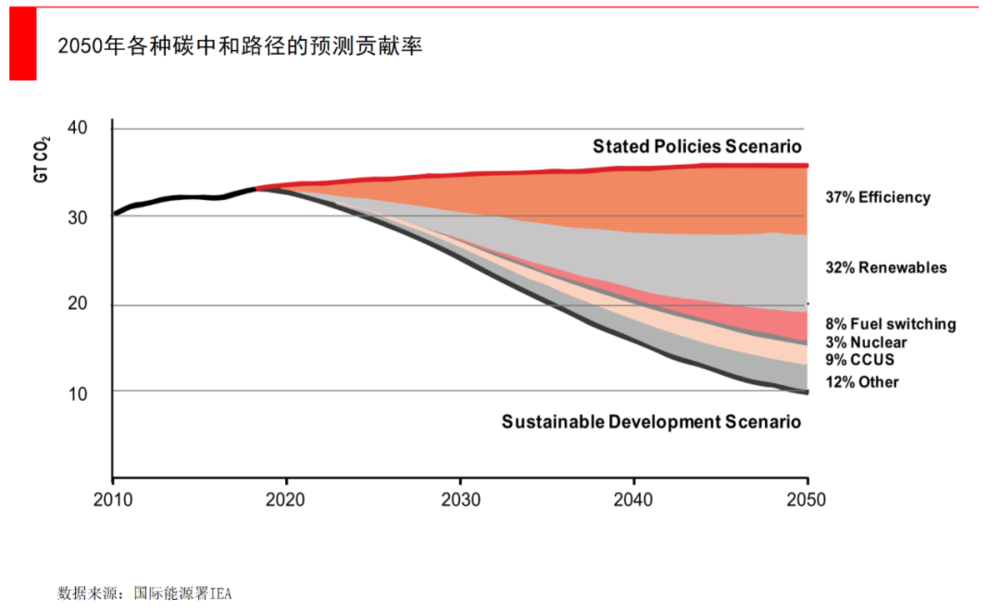

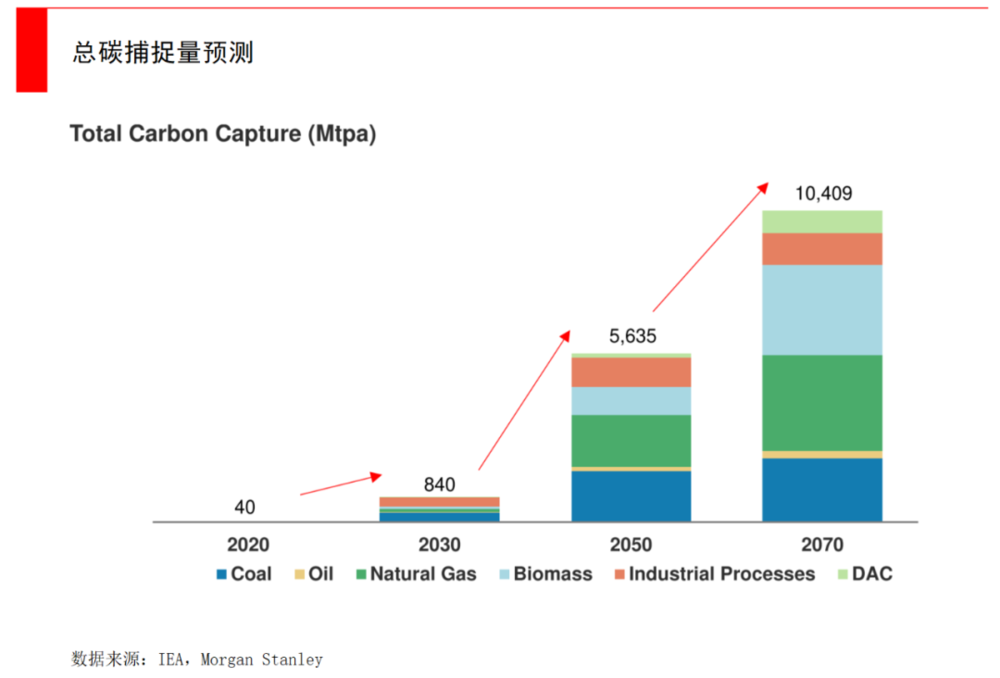

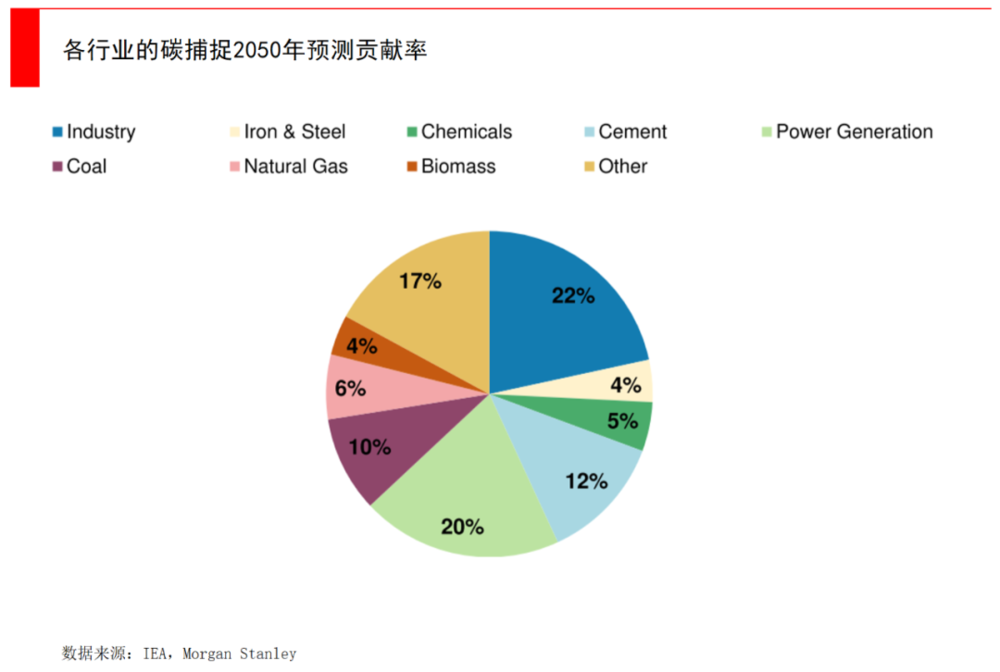

很多预测都认为,虽然在净零排放的版图中,光伏、风电等清洁能源占据核心,但CCUS并不能被忽视。按照巴克莱银行对于全球碳中和路线2050年的测算:绿色能源贡献58%;节能减排贡献25%;CCUS贡献17%。而国际能源署IEA则预测,到2050年有9%来源于CCUS。

CCUS可以说是碳中和的最后一道防线,也是石化企业(石油、石化、煤炭)和高度依赖化石能源的高碳排企业(火电、钢铁、建筑)企业唯一实现碳中和的方式。

对于中国来说,碳捕捉甚至更为重要。由于中国目前的电力结构还高度依赖火电,截止6月中旬,火电发电量高达23751亿千瓦时,而风电、光伏、水电和核电分别是3566、1800、5954、1813亿千瓦时,要替代火电还需时日。

同时,光伏、风电等新能源,普遍受环境因素影响很大,导致发电时间十分受限,比如阴雨天光伏怎么办,没风了风电怎么办……光伏需要在日照充足的平原或沙漠,风电必须在强风的地域,储电和传输也都是新问题。而新能源电力不稳定的问题,也给电网产生了很大压力,需要其他能源来调峰。

所以火电很难在短期内被完全取代,并且中国的火电站普遍比较年轻,离退役日期尚且遥远。在这样的情况下,CCUS很明显会成为碳中和的重要助力。

保守估计,全球有17%(国内30%)的碳排放,最终需要通过CCUS来解决,这对应着60亿吨的碳排放(国内18亿吨)。如果按照保守的160元/吨(25美元)的碳价计算,碳市场市场空间9600亿(国内5100亿)。

CCUS产业链分为三块:

上游——在排放源头捕获二氧化碳;

中游——压缩、脱水,将二氧化碳从捕获点运输到储存/利用点;

封存——二氧化碳被封存在地质结构中(例如废弃油井或盐碱地)或被利用,前者需要持续监测以确保封存的永久性。

当然,CCUS赛道由于成本高昂和缺乏商业模式,很明显需要政策支持、技术进步、成本降低,和更多投资。

CCUS价值链;数据来源:BNEF,IEA,Global CCS Institute,HSBC

三、如何把碳捕捉下来?

当风搅动着从地热发电厂飘出的蒸汽云时,四个集装箱般的风扇机组发出了轻柔的嗡嗡声。

每个“集装箱”都有12个大圆形风扇,它们由地热发电厂提供的清洁能源驱动,将空气吸入钢制的收集箱,空气中的CO2会和一种像沙子的过滤物质产生化学反应,被封存进去;而当这种物质受热时,就会再把CO2释放出来。这些CO2会被运输到冰岛公司Carbfix的工厂里,用于生产气泡水。

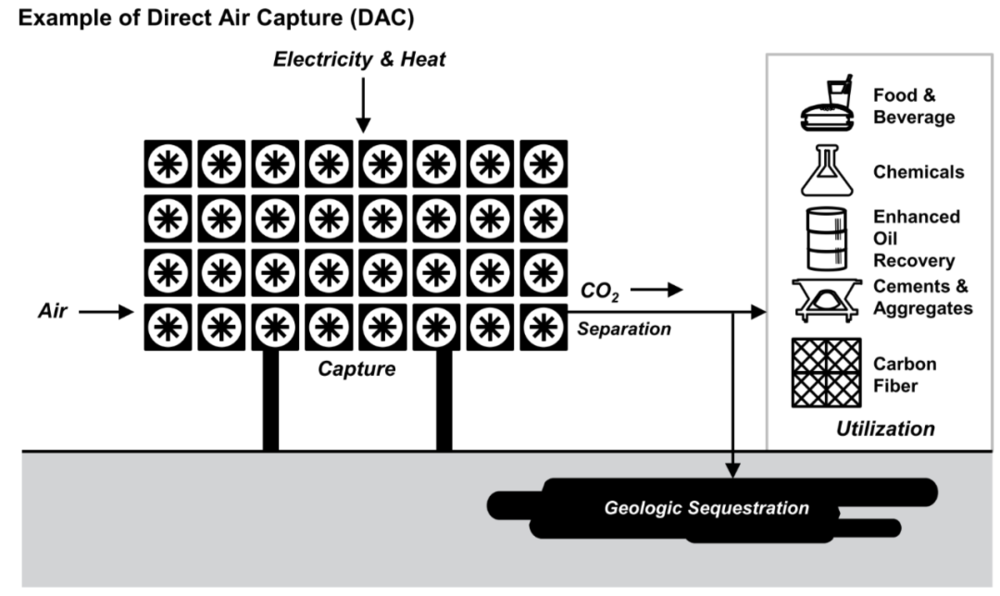

这种方式叫直接空气捕捉(DAC)。看起来是最梦幻的一种方式,但也被很多人认为是最不可能落地的方式,因为它的成本过于高昂。

CO2浓度一直是CCUS捕捉成本的重要一环,浓度越高捕捉成本越低。空气中的CO2浓度只有万分之四,也仅是发电烟气的1%。

所以,直接空气捕捉几乎是最不经济的一种形式,技术也更复杂。DAC的好处只是可以灵活选择建厂地点,以避免运输成本。

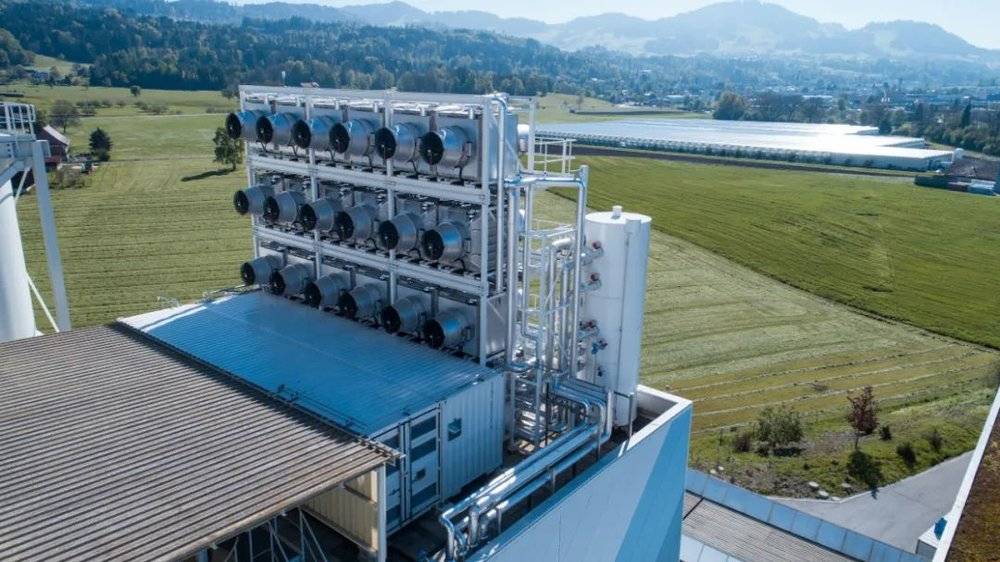

例如上文提到的Orca公司的DAC设备,是全球第一个商用设备,它每年可以吸取4000公吨的CO2,已经有8000人在网上购买了这些减碳额度,还有包括奥迪和微软等公司也为之付费。

但DAC本身也需要不小的能源,因为需要驱动吸入空气的风扇,只有当这些能源来自于便宜的清洁能源,才能实现捕捉本身的零碳排。并且其捕捉成本高达每公吨600-800美元,而每年4000公吨的捕捉量,只相当于人类CO2排放量的三秒钟。很明显除非有技术革命,否则DAC很难成为主流。

直接空气捕捉(DAC)设备运行案例图;数据来源:World Resources Institute

碳捕捉公司Climeworks的直接空气捕捉设备

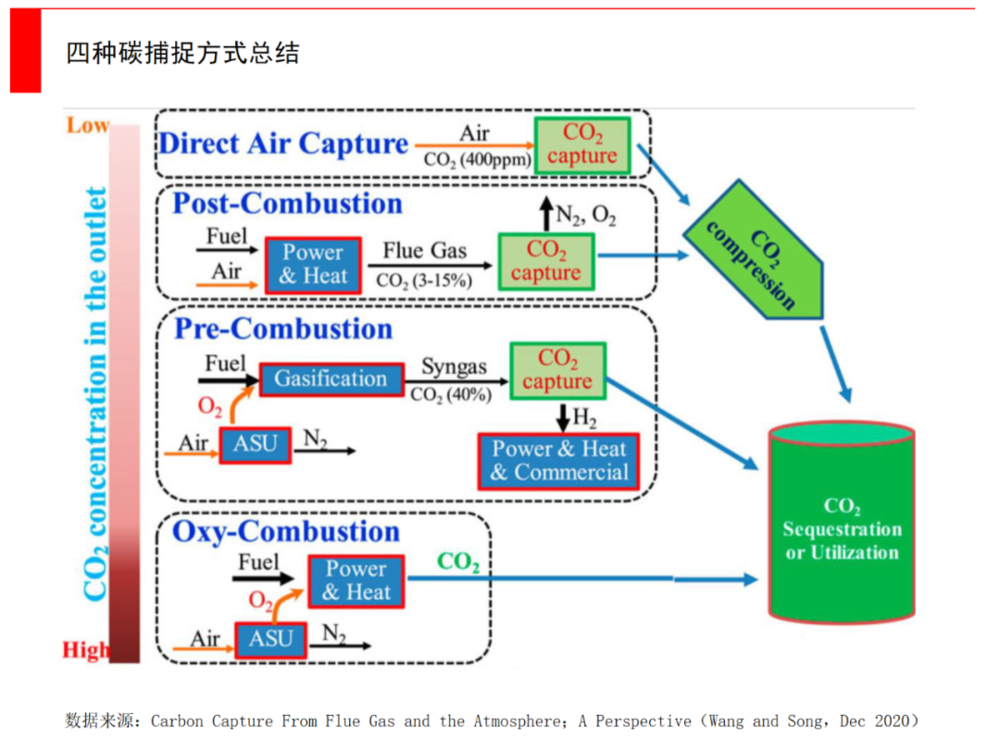

目前碳捕捉的主要方法,还是直接针对排放源头,很多排气管的CO2浓度可以达到10%以上。

根据二氧化碳浓度、气流压力与燃料类型(固体/液体)等因素,主要有燃烧前捕捉、燃烧后捕捉以及富氧燃烧捕捉三大技术路径。

目前应用最多的是燃烧后捕捉,就是在燃烧室后面再接一段吸收分离装置,用一些物理或是化学方法,把CO2吸附住。

其中化学方法是现在应用最多的。由于CO2溶于水后是一种酸性溶液,那么如果把CO2通入一种低温高压的碱性溶液里,今天常用的是有机胺,然后再把含有CO2的液体送到一个高温低压的逆反应室,就可以把吸收来的CO2再释放出来。提纯干燥后,就可以把CO2压缩到原来体积的百分之一,成为了一罐罐的高压CO2,完成了碳捕捉。

当然,除了有机胺法,化学法中还有氨吸收法、热钾碱法、离子液体吸收法等。目前还是有机胺法最成熟,它的吸收量大、分离效率高、经济性好,但也存在醇胺在吸收过程中能耗高(易挥发)、吸收到气流中的水需要额外的干燥步骤、装置易腐蚀等问题。

燃烧后捕捉的装置,可以捕捉排放气体中90%的二氧化碳,并且不需要对原有工厂做太大的改造,只要在排放后端加上相应的脱碳设备就可以了。

但由于碳捕捉本身也需要能耗,所以通过改进技术和工艺来提升效率,是必经之路。

一方面是改进化学吸附的配方。已经上市的挪威碳捕捉公司Aker,核心壁垒就是有机胺溶液的专利,它具有更高的CO2吸收性能,并且不会像市场上的其他胺一样出现降解现象。

碳捕捉公司Aker按照排放量与场景所提供的三大产品;数据来源:Aker

降解是一种常见的问题,因为废气中除了CO2,肯定还有氧气,而氧气在捕捉室的高温环境下,会和碱性溶液发生氧化反应,导致降解。于是需要在溶液中加入还原剂,把渗入的氧气解决掉。

另一方面是工程上的改进。如何创造出更大的气体和液体的接触面积,但又不占用过大的用地面积,比如设计成蜂窝状或是让捕捉室高速旋转等等,都是工程师需要思考的地方。

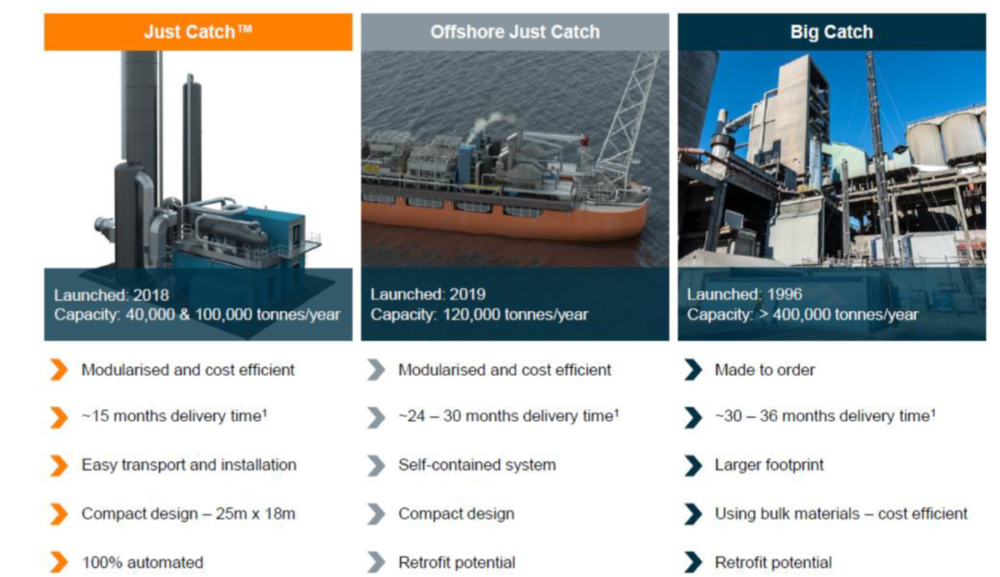

从公司经营角度来说,燃烧后捕捉+化学法,是离商业化最近的路径。Aker的特殊专利有机胺溶剂,可应用于各种排放来源,包括火力发电(燃气或煤炭)、水泥、炼油厂、垃圾焚烧、氢气生产等等。

Aker也占了一个巧妙的价值链位置,通过工程、采购和施工,来覆盖整个捕捉环节,并没有涉及运输和封存。对于能源巨头来说,碳捕捉市场太小,交给服务商来做更好。Aker典型的EPC利润率在4-6%之间。

在针对大型排放源的Big Catch方案外,Aker还提供了一个低成本解决小规模排放的产品,这是一个关键的差异化因素。这个Just Catch产品,非常标准化和模块化,可以通过普通尺寸的卡车运输,这个市场还几乎是空白的。

除了化学法,还有物理吸收、生物吸收、膜处理等技术路线,但很多目前还不成熟,处于研究进程中。

例如物理吸附法,是指在一定条件下,利用水、甲醇、碳酸丙烯酯等溶液或沸石,分子筛等材料作为吸附剂,对烟气中的CO2进行选择性吸附,然后通过改变温度、压力条件,对吸附剂进行CO2解吸,以达到分离目的,这里面固体吸附剂的新材料就非常重要。

对于膜分离法,则是利用不同气体组分,对膜的渗透率差异,来实现气体分离。当膜两侧存在压力差时,气体将自动由高气压渗透入低气压方向,但是每种组分透过膜的渗透率不同,渗透率高的组分通过效率更高,而渗透率低的气体则富集于薄膜进气侧。这种方法简单便捷,但我们尚未找到足够精度和低成本的筛选薄膜。

而一些更前沿的捕捉技术,例如电化学法、化学链燃烧法、化学固定法、金属骨架法、固体胺法等等,也在实验室中不断探索。

以上都是最成熟的燃烧后捕捉,对于燃烧前捕捉和富氧燃烧捕捉,当下大规模普及还较为困难。

燃烧前捕捉主要是针对煤电,在煤炭燃烧前就把CO2去除掉,这个过程类似于生产煤气,在高温水蒸气的作用下,化石燃料会气化,生成二氧化碳、一氧化碳、甲烷、氢气、氮气,其中氢气、甲烷和一氧化碳是之后燃烧的主要成分,而首先分离出的二氧化碳就可以通过液体溶液捕捉的方式收集起来。

这种技术的难点在于,由于做了预处理,之后的燃烧环节和传统煤电厂就完全不一样了,几乎需要工厂重建,所以它只能用在新建厂房中。

对于富氧燃烧捕捉,它与燃烧前捕捉有点类似,燃烧前捕捉是对燃料做预处理,而富氧燃烧捕捉是对燃烧时的空气做预处理。平日是在空气中燃烧,但现在是在含氧量95%的浓度下燃烧,所最终产生的CO2纯度也就非常高,同时燃烧效率也很高。

这项技术不太现实的地方在于,一方面生成高纯度氧气环境也不是那么经济,另一方面高纯度氧气燃烧所产生的温度非常高,原来的生产设备也不能再用了,也相当于工厂重建。

总结来说,在三种实现方式中,离商业化最近的是燃烧后捕捉,主要是三个过程:(1)将CO2与其他气体分离;(2)从CO2中去除H2O(脱水);(3)将CO2压缩到超临界阶段。

迄今为止,全球碳捕捉最多的是涉及天然气加工的应用(提纯天然气以供销售),目前70%的捕捉量用于此目的。

据DNV估计,欧洲有大约1000个大型工业场所,如水泥厂、钢铁生产设施、化石发电和废物转化为能源的工厂,可以进行较为经济的碳捕捉。而在全世界范围内,有至少6000个这样的大型工厂适合进行,占全球CO2排放量的60%。

四、碳捕捉之后,如何运输和封存?

把CO2捕捉下来之后,需要把他们运输到特定地点永久性封存。

对于封存来说,可不是存在铁罐中那么简单,而是要把捕捉到的CO2成百上千年的永久性封存。人造的仓储设备,一般设计年限都在50年,很少会超过100年。不能让CO2再泄露回大气层中,并且密集泄露会更加危险。

所以封存地点一般会选择地质构造,通常是枯竭的油田和盐碱地层。因为这些地方首先有足够大的流体容量,其次有合适的地质特征,比如有良好的孔隙度和渗透性,以容纳CO2的注入。

CO2在全球各种地质构造中的封存案例;数据来源:Global CCS Institute,Morgan Stanley

长期封存地点有很多,像盐碱地在世界各地都很常见。根据CCS的研究,理论上有几万亿吨CO2的封存容量。同时,油气田也至少有几千亿吨CO2的封存容量,而封存在枯竭的油气田比盐碱地更为容易也更便宜。加起来,这就相当于全球几十年甚至几百年排放量的封存容量。

可用于封存CO2的潜在油气田规模(单位:m tonnes CO2);数据来源:Global CCS Institute,Morgan Stanley

由于封存总存在泄漏风险,一个更前沿的技术方向是,直接让CO2与岩石发生反应。碳捕捉公司Carbfix,发现二氧化碳混合物如果与玄武岩发生化学反应,可以在短短两三年内变成岩石,而不是普遍认为的矿化过程所需要几个世纪。

Carbfix与Climeworks合作,把后者直接空气捕捉而来的CO2,通过钢制冰屋保护的井直接注入地下,一旦碳变成岩石就永久不会离开,避免了注入枯竭油气田的泄漏风险。

无论如何封存,都需要考虑运输——如何把CO2大量、便宜地运输到封存地点?这关乎CCUS的总成本。

与碳捕捉相同,CO2的运输也已经有30多年的历史,主要是通过管道运输。短距离和小批量时,也可以通过卡车或铁路运输。

更重要的是,运输CO2和运输液化石油气(LPG)或液化天然气非常类似,而这已经是成熟技术。哪怕需要将CO2从欧洲和亚洲,运到美国或澳大利亚进行封存,航运也已经准备好了。

学界一向认为,超临界的管道运输,会成为未来陆地运输方式的主流,因为管道运量大,运维成本低。在中石化石油工程设计公司等研究机构发表的《二氧化碳长输管道经济性分析》中,也预测管道会成为主流方式。

目前CO2管道运输方式主要有四种,即气态、液态、超临界、密相CO2管道运输。由于CO2只有处于超临界/密相状态时,其状态才比较稳定,而且拥有气体低黏度、液体高密度的特点,更加利于输送。所以当运输量和输送长度增加时,超临界输送优势最为明显。

未来还有一种可能性,是四种运输方式结合使用。例如先利用集输管线把各地捕捉到的CO2运输到处理厂,再用管道干线将高压纯CO2运输到EOR矿区附近,再用汽车或小口径管线把CO2气体送到各个注CO2井场,实现最佳成本优化。

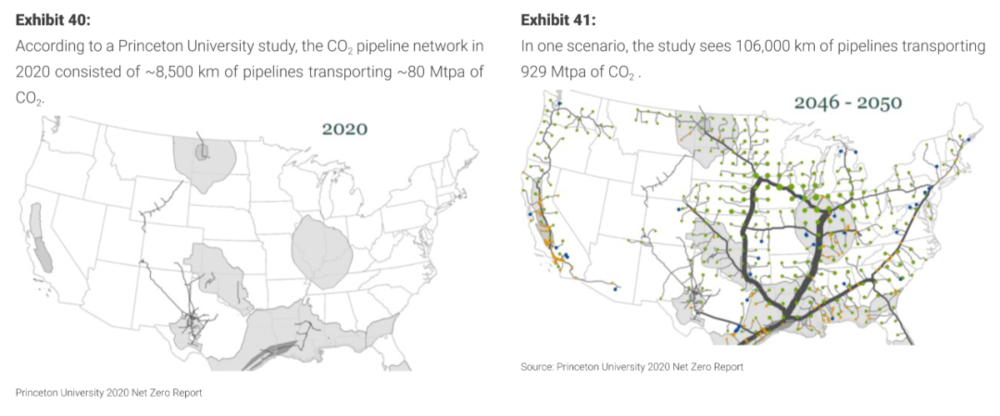

美国2020年的CO2运输管道现状,与2046-2050年干支线规划;数据来源:Princeton University 2020 Net Zero Report,Morgan Stanley

当我们分析完碳捕捉、运输与封存,可以看出这是一项高能耗(碳捕捉需要不小的电力)、高成本(很多设备、用地需要大量资金)、高不确定性(与气候变化政策紧密相关)的赛道。

下面我们来详细分析一下CCUS的各项成本,以及看看目前全球有哪些重点项目正在运作。

五、CCUS依然过于昂贵吗?

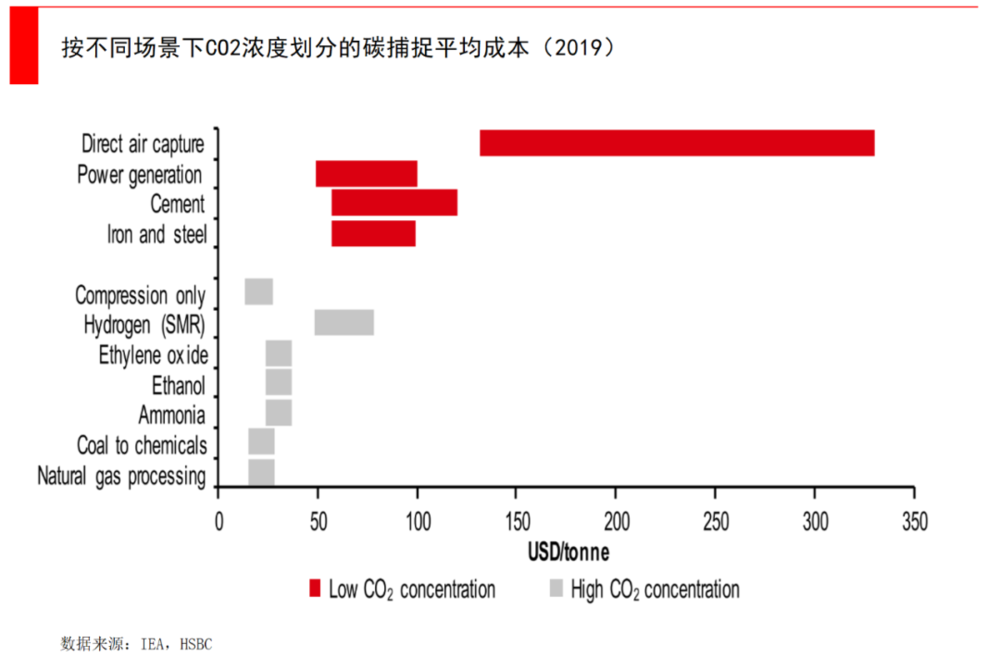

碳捕捉一直是成本最大的环节,占到总成本的70%~90%。GaffneyCline估计,CCUS的成本分解如下——捕捉需要20美元~100美元/吨,运输5美元~25美元/吨,封存3美元~15美元/吨。

美国国家石油委员会曾经进行了一项研究,在统计了全国最大的850个固定排放源之后,分析出了碳捕捉的成本影响因素,包括了:

碳排放源的工厂设备类型

碳捕捉设备安装在新建还是改造的场地上

排放气体的CO2浓度

是否需要建造新的基础设施,来运输CO2到封存地点

周边是否有CO2的其他经济用途

项目成本是否可以用政策补助来抵消

在比较容易捕捉的工业场景中,比如气体处理、化学品、氨等等,捕捉成本可以在每吨CO2 20美元~40美元的范围内解决,而低浓度来源(比如钢铁、水泥、发电)的捕捉成本,往往会超过每吨CO2 60美元,在特殊情况下甚至会超过100美元。

对于运输来说,陆上运输和封存普遍比海上便宜,封存在枯竭的油气田最为便宜,如果有遗留的基础设施可以被重新利用,则更可以降低成本。国际能源署估计,陆上管道运输的成本在每吨CO2 2美元~14美元的范围内,美国大约一半的封存地点成本低于10美元。在某些低产量的油井中,封存CO2可能还会导致石油产量提高。

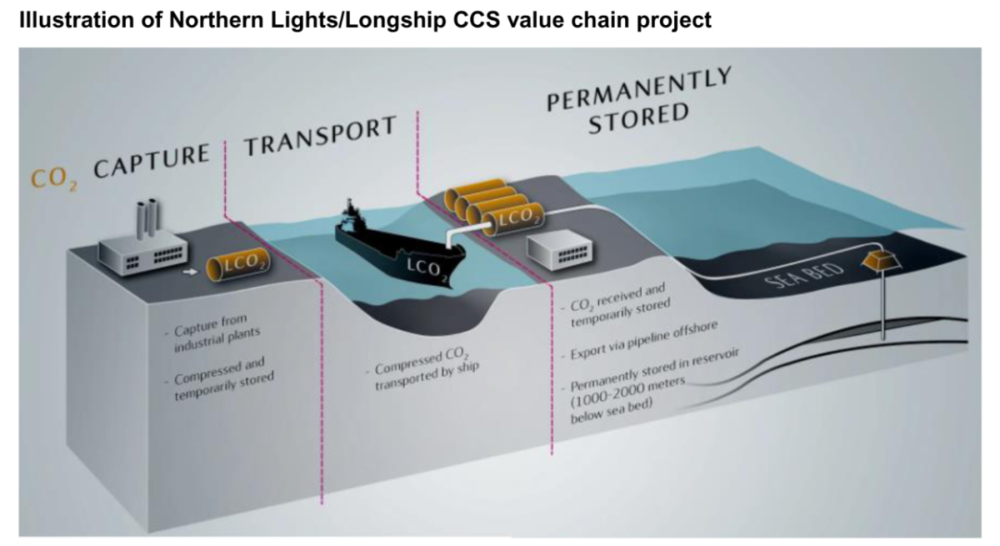

在挪威北极光项目中,挪威国家石油公司Equinor、壳牌和道达尔能源合作,希望将CO2注入和封存在北海海床下2600米处。项目一期计划于2024年年中完成,届时将可实现每年永久封存150万吨二氧化碳,项目二期储存能力将扩展至每年500万吨以上。

挪威北极光-长船项目各环节图解;数据来源:Equinor,J.P.Morgan

北极光项目提供了一个构想,即建立一个未来的CO2处理网络,可以让北海周围几个国家建立管道和海运基础设施,然后集中封存。当覆盖了多个工业集群后,他们可以共享运输和封存基础设施的成本和运营费用。

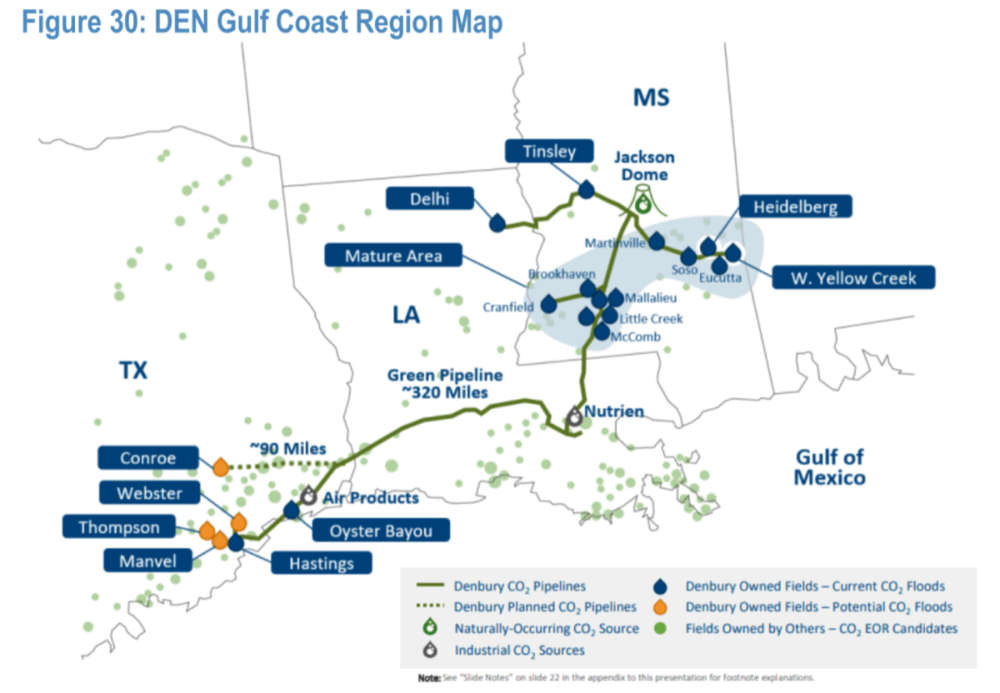

美国石油和天然气运营商Denbury,正在墨西哥湾沿岸及周边地区建设一个CO2管道网络,连接了多个工业排放源和一系列油田,CO2可被用于提升石油产量。320英里的CO2运输管道,横跨密西西比州、路易斯安那州和德克萨斯州,每年可输送1600万吨二氧化碳。

DEN丹伯里资源公司二氧化碳海湾沿岸管道地图;数据来源:J.P.Morgan

CCUS的成本下降空间仍然很大,来自于未来的技术迭代与规模效应。若想让CCUS发挥功效,需要建立一个正向循环、各方受益的市场环境,和一系列配套政策,比如碳交易所、碳指标与奖惩机制等等。在这些方面,前路还很长。

如果按照2060碳中和的时间进度,在2030年会迎来CCUS的商业化拐点,那么现在就要开始基础设施建设。根据国际能源署IEA预计,全球每年应用于CCUS基础设施的投资,未来十年要翻40倍,在2030年达到400亿美元规模。

基于碳中和政策目标,以及相关技术研发需要较长时间,如今是严重的技术方案供不应求的局面。少数有成熟技术积累的公司,将拥有4-5年的红利期。同时由于全球都缺乏成熟的解决方案,卖方市场属性强烈。

References:

1. HSBC:Spotlight Carbon Capture Sequestration:Back in the debate, but no silver bullet

2. HSBC:Aker Carbon Capture (ACCME NO) -Downgrade to Hold:Trailblazing in the price

3. Morgan Stanley:Carbon Capture-A Hidden Opportunity?

4. J.P.Morgan:Energy Transition North American Carbon Capture (CCUS) Primer

5. Credit Suisse:Abundant Activity Accelerating; Conveying the Carbon Capture and Storage Context

6. 中国科学院大气物理研究所大气科学和地球流体力学数值模拟国家重点实验室:2021年诺贝尔物理学奖解读:从温室效应到地球系统科学

7. 中国科学院大气物理研究所竺可桢—南森国际研究中心:2°C全球变暖背景下中国未来气候变化预估

8. 国家能源技术经济研究院:全球碳捕捉与封存(CCS)技术现状及应用前景

9. New York Times:Is Carbon Capture Here?

10. 中金公司:碳中和系列一:碳捕捉与封存,千亿市场启航

11. 《碳中和产业中的碳捕捉技术》

本文来自微信公众号:经纬创投 (ID:matrixpartnerschina),作者:经纬创投主页君