2022-10-14 18:39

扫码打开虎嗅APP

本文来自微信公众号:中国企业家杂志 (ID:iceo-com-cn),作者:邓双琳,编辑:李薇,头图来源:视觉中国

IPO失败四次后,风华秋实再一次向港交所发起冲击。

10月12日,风华秋实集团控股有限公司第五次向港交所主板递交上市申请。该公司曾在2021年1月22日、2021年9月27日、2021年11月15日和2022年4月1日四次向港交所递交招股书,但最后都落得“招股书失效”的境地。

风华秋实是一家在中国经营超过10年的音乐娱乐服务供应商,主要专注于授出音乐版权及音乐录制业务,辅以演唱会主办及制作、艺人管理。公司创始人李辉曾是摇滚歌手崔健所在乐队的键盘手。公司前身为北京丰华,成立于2010年,曾于2011年签下汪峰唱片、演出在内的4年全约。

按2021年中国授出音乐版权及录制产生的收益计算,风华秋实在400多间音乐唱片公司中排名第15位,市场份额仅为0.6%。不过,这并不妨碍这家公司出圈,因为它旗下有一位“顶流”男艺人鹿晗。2015年,风华秋实与当时最火的“顶流”鹿晗签订独家音乐合约。

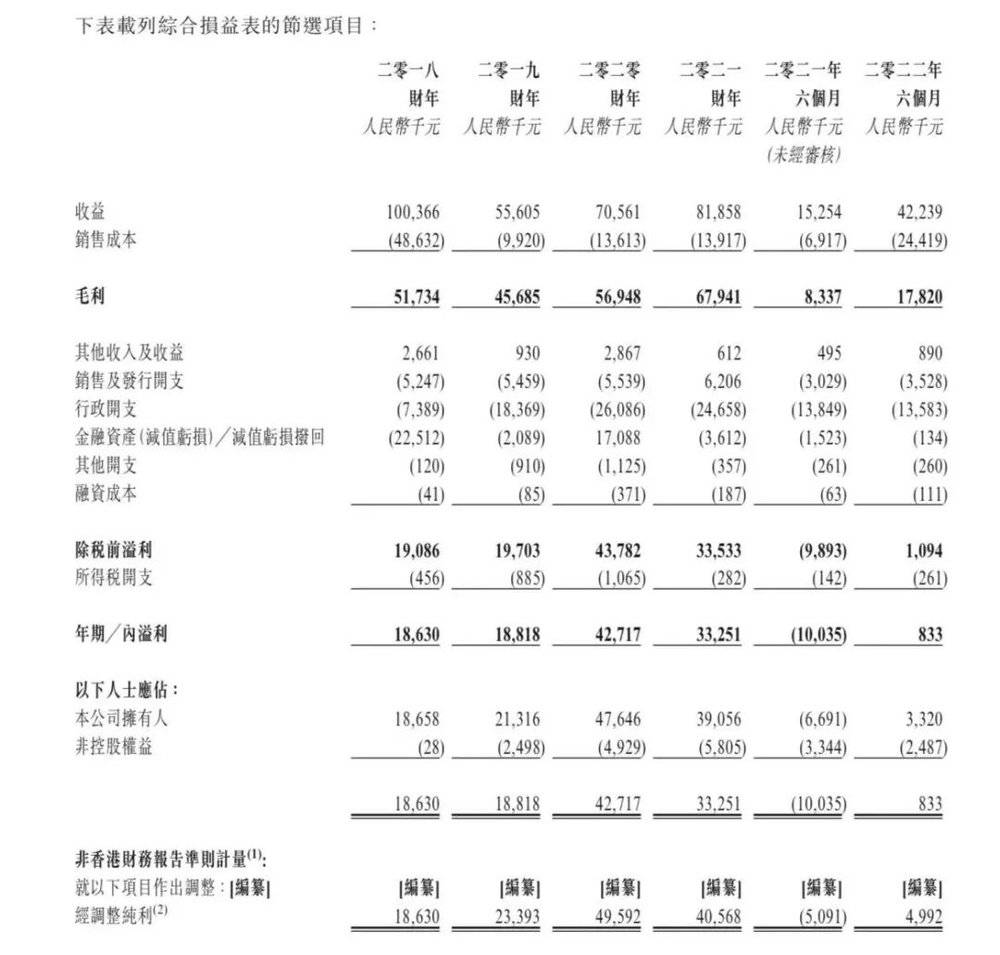

招股书显示,2018~2021财年,风华秋实收益分别为10036.6万元、5560.5万元、7056.1万元、8185.8万元,2022年前六个月收益为4223.9万元。营收虽有反弹,但纯利率方面并不明朗,2018~2021财年,纯利率分别为 18.5%、 33.8%、 60.5% 、40.6%,但2022年上半年,纯利率暴跌至2.0%,录得溢利仅83.3万元。

来源:招股书截图

屡次冲击IPO,屡次失败,资本市场不看好风华秋实,最大原因是风华秋实极度依赖旗下艺人鹿晗。

招股书中,鹿晗的名字曾最高出现超200次,几乎涉及风华秋实所有重要业务。2019财年、2020财年、2021财年和2022财年前六个月,鹿晗直接应占收入金额分别占公司总收入约25.5%、21.2%、9.3%和25.2%。可以说,鹿晗是风华秋实最重要的营收来源,这家公司也一度被称为“鹿晗概念股”。

过度绑定单个“顶流”艺人,对公司而言,一方面可以成为收入支撑,但另一方面则要承担极大不确定风险,被依赖的艺人一旦“塌房”或解约,整个公司都可能因此土崩瓦解。

风华秋实也在招股书中坦言,不能保证与鹿晗的合约期满后,双方是否还将继续合作。一旦不能继续与鹿晗合作,公司内部又迟迟不能出现下一个鹿晗,这对风华秋实的业绩将产生巨大影响。正因如此,资本市场一直对风华秋实保持谨慎态度。

像风华秋实这样与艺人深度绑定的公司不在少数,风华秋实面临的困境,也是同类型公司难以打破的桎梏:依赖王一博的乐华娱乐,八年里冲击IPO三次,但都以失败告终;与周杰伦强绑定的巨星传奇,冲击IPO三次,也尚未有结果。

“鹿晗概念股”“王一博概念股”的出路何在?

“顶流”依赖症

风华秋实的“顶流”依赖症,是行业里多家文娱公司的缩影,也成为多家文娱公司上市折戟的重要原因。

内地知名艺人管理公司乐华娱乐的上市之路同样坎坷,八年冲击IPO三次,但都以失败结尾。最近的一次,是8月7日乐华娱乐通过港交所聆讯,定在9月7日登陆港交所,乐华娱乐创始人杜华甚至都已经激动地在朋友圈致谢。

然而,距上市只差临门一脚,乐华娱乐却于9月2日突然宣布暂时搁置上市计划。据知情人士称,经纪公司风险高,监管预期不明朗,市场反应不积极,是乐华搁置上市计划的重要原因。

乐华娱乐坐拥王一博、范丞丞、吴宣仪、孟美岐、程潇等一众流量明星,但营收结构单一,高度依赖头部艺人的B端营销收入,尤其是“顶流”王一博。

招股书显示,2019~2021年,乐华娱乐分别录得营收6.31亿元、9.22亿元及12.9亿元;排名第一艺人(王一博)应占收入,分别占同期总收入的16.8%、36.7%及49.5%。2022年前四个月,王一博创收2.01亿元,占乐华娱乐总收入的56.8%,以一己之力撑起了乐华娱乐的“半边天”。

乐华娱乐极度倚赖的流量们,对其而言既是良药,又是砒霜。

乐华在招股书“风险因素”部分直言:公司业务在很大程度上取决于签约艺人的声誉,但公司无法保证签约艺人及训练生将不会卷入无法控制的不可预知事件,如失德行为或不遵守法律法规。该等事件可能造成对公司及签约艺人的负面报道及声誉损害。公司亦无法保证将能够及时发现或有效应对未来涉及签约艺人或训练生的负面报道。

被称为“周杰伦概念股”的巨星传奇集团有限公司,也在近期第三次向港交所递交招股书。

巨星传奇是一家业务深度绑定周杰伦的公司。上市申请书显示,周杰伦的母亲叶惠美为公司的控股股东及创始人,周杰伦“御用”作词人方文山为公司首席文化官。

巨星传奇招股书指出,公司目前业务运营主要包括两大板块:一是新零售业务,主要开发及销售健康管理产品及护肤品;二是IP创造及营运分部,通过为媒体内容提供策划及其他项目管理服务、担任大型明星演唱会及其他活动的策划服务供应商或投资方以及设计、授权专有明星IP。

实际上,这家公司主要靠周杰伦影响力卖周边产品来快速变现。巨星传奇的支柱性产品是魔胴防弹咖啡,2020年来自魔胴防弹咖啡的收入为3.33亿元,占比达到72.8%。

资本市场对巨星传奇的担忧,除了商业模式不明朗,也有过度依赖周杰伦的原因。巨星传奇本身并未有核心竞争力,一旦明星的影响力消退或活动减少,就会对公司的发展造成巨大影响。

中国青年剧作家、导演向凯告诉《中国企业家》:“近几年,国家对文娱市场尤其是流量艺人的监管整顿,让过度依赖单个艺人的公司风险很大,尤其这些公司在内容上也没有太多优异表现,只依靠流量堆起来的艺人,很可能公司会随着艺人(的不当行为)一夜坍塌。公司应当把依赖某个艺人的标签摘掉,把内容凸显出来,才是主要调整方向。”

资本不爱“顶流”

文娱行业曾是资本青睐的热土,如今资本却对其“避之不及”。

IT桔子数据显示,2018~2021年,文娱传媒行业分别发生84起、34起、24起和23起投融资事件,融资金额分别为181.51亿元、24.24亿元、32.28亿元、33.47亿元,无论是融资次数还是融资金额,都大幅削减。

收入减少,融资不利,为了谋求运转,许多文娱公司都试图冲击IPO,想通过上市进行资金筹措。然而,除了上文提及的风华秋实、乐华娱乐、巨星传奇反复IPO折戟,开心麻花、和力辰光、华视娱乐等文娱公司,也纷纷在近几年提交过IPO申请,但都以失败收场。

为何这些文娱公司IPO屡次失败,却又不断挑战?向凯认为,这些公司主要是想把文娱资本化。

“近几年在国家监管整顿下,文娱公司面临的风险极大,所以他们想把这种风险转嫁给资本市场。这也是风华秋实、乐华娱乐等公司反复冲击上市的最主要原因。但资本市场已经看清这种形式,如果单纯依赖艺人的流量,股民不会轻易买单。”向凯说。

2018年,中国影视行业经历查税风暴,监管部门于当年年底对艺人薪金占电影及剧集总投资的比例实施具体要求,造成国内艺人管理市场整体市场规模下行。据安信国际研报数据,2019年,我国艺人管理市场行业规模约583亿元,而2017年和2018年则分别约为630亿元和685亿元。

此后,针对文娱行业的一系列监管“组合拳”密集落下。2018年至今,范冰冰、郑爽、吴亦凡、李易峰等“顶流”艺人接连翻车,也让文娱公司面临的风险剧增。叠加疫情冲击,线下演唱会暂停、综艺录制和影视拍摄延期,文娱行业举步维艰。

由于疫情等因素,文娱公司的收入、利润在这几年波动较大,一定程度上源自于线下演出受到限制,自2020财年以来,风华秋实不少于15场大型演出被取消,其中包括终止了一个合约金额为290万元的演唱会制作项目。

与此同时,近几年,风华秋实原创音乐作品数量下降,购入的音乐作品数量上升。根据招股书,2018~2021财年,风华秋实购入音乐作品的数量分别为0件、0件、16件、262件。业绩也不乐观,2022年上半年,公司收入为4223.9万元,溢利仅为83.3万元。

向凯认为,风华秋实和乐华娱乐等公司,与流量艺人捆绑上市的办法过于“简单粗暴”,能否找到自身二次发展曲线,调整公司发展策略,加大原创内容输出,坚持内容为王,让资本市场看到发展的愿景,才更有利于这些文娱公司冲击IPO。

打铁还需自身硬,资本市场只相信实力,不相信“顶流”。

参考资料:

《背靠周杰伦?巨星传奇再冲港股IPO》,Morketing

《王一博背后乐华娱乐赴港上市:艺人管理收入占九成,公司毛利率约50%》,第一财经资讯

《风华秋实第五次递表港交所:今年上半年期内溢利仅为83.3万 纯利率则暴跌至2.0%》,中华网

本文来自微信公众号:中国企业家杂志 (ID:iceo-com-cn),作者:邓双琳,编辑:李薇