2022-10-21 18:26

扫码打开虎嗅APP

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:Paul Timmers,题图来自:视觉中国

在地缘政治紧张局势加剧和颠覆性创新带来的挑战日益严峻之际,欧洲决策者正在寻求加强欧洲大陆战略自主权的方法——尤其是在技术方面。这项工作的一个关键部分是《欧盟芯片法》,该法案提供了数十亿美元的资金支持,用于建立先进芯片生产工厂(所谓的“晶圆厂”)并加强欧盟的半导体研究。正如美国政策制定者正试图通过签署成为法律的 《CHIPS 和科学法案》来加强美国半导体产业一样,欧洲的立法者正试图建立一个更加独立的技术产业。

于是,欧盟委员会在4月提出了《欧盟芯片法案》,旨在解决欧盟半导体供应短缺和多年来半导体投资下降的问题,将欧洲在全球芯片产能中的份额从目前的 10% 左右提高到 20%。该法案预计将于 2023 年上半年通过,并已对主要半导体公司的投资决策产生影响。

《欧盟芯片法》代表了提高欧洲在一系列技术上的战略自主权的举措的主要例子。该法案在关键技术领域联合了政治、工业、技术和财政支持;提出明确的工业和技术能力建设计划;并以务实的方式与志同道合的国家合作,加强对半导体产业生态系统的战略控制。

芯片法案细节

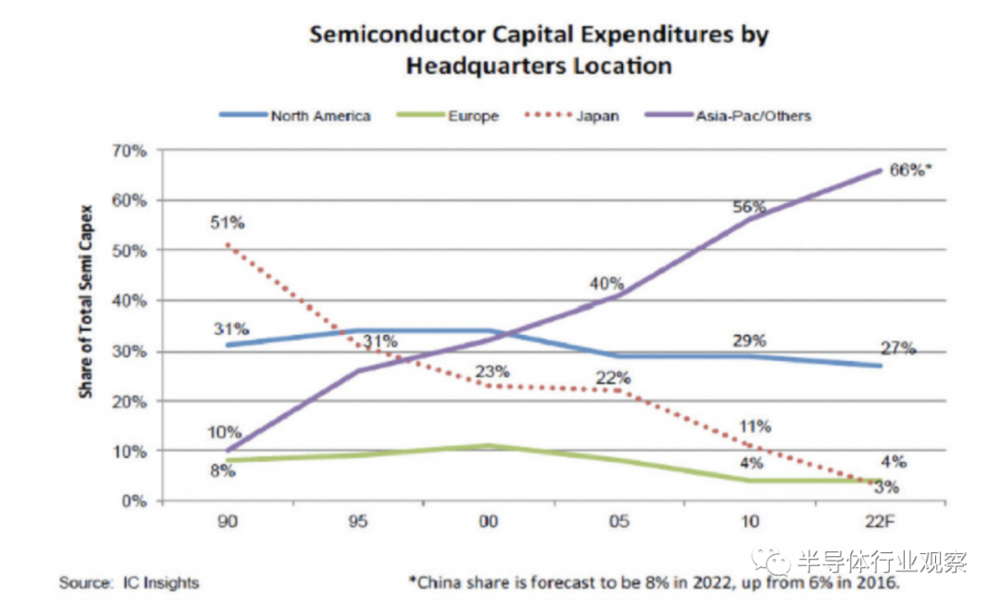

尽管世界主要半导体生产商正在加大对当前和下一代芯片设计的投资,但欧洲在该领域的资本支出却在持续数十年地下降(图 1)。

图 1. 按地区划分的半导体行业资本支出的演变,基于总部位置。

《欧盟芯片法》旨在通过沿着三个努力方向启动一项广泛的投资计划来扭转这一轨迹。该法案的第一个支柱是支持大规模技术能力建设和尖端芯片的创新。第二个支柱提供了对生产能力的大规模投资。第三个支柱旨在提高发现和应对半导体供应危机的能力。

第一个支柱围绕着被称为“EU Chips Joint Undertaking”的公私合作伙伴关系,该合作伙伴由 25 个欧盟成员国、以色列、土耳其、挪威、欧盟委员会以及数百家公司和研究中心组成。该支柱涉及半导体研究、半导体试验生产线、标准、芯片能效和安全性认证、技能以及半导体专业中心的网络。它具有选择性的技术重点,包括芯片设计、低至 2 纳米以下的先进节点技术和量子芯片。

通过专注于新的技术范式(量子)、先进的芯片设计(sub-2 nm)和新的生产方法(连接“从实验室到晶圆厂”的试验线),第一支柱旨在加强欧盟在半导体预生产阶段的能力。它提供研究和创新资金,并寻求通过网络能力中心来加强工业生态系统,这些能力中心在欧洲提供半导体专业知识和技能开发。它还通过新的 Chips Fund 为初创企业、扩大规模和小型公司提供风险投资。

第二个支柱可以建立垂直整合的生产设施和所谓的“Open EU Foundries”,即为第三方生产由他人设计的芯片的工厂。两者都需要“首创”——也就是说,它们在技术节点、基板材料或其他可以提供更好性能、工艺创新或能源和环境的产品创新方面等至今尚未出现在欧盟。

公司可以获得国家援助并直接获得约 300 亿美元的欧盟资金和国家资金(这将进一步利用私人资金),以用于新工厂的建设。公司还将受益于快速审批的行政许可和优先进入第一支柱的试验线,在那里他们可以测试新的生产方法。已确立的半导体生产商,例如法国/意大利的意法半导体和美国的英特尔,已经准备好获得第二支柱的资金支持。

第三个支柱旨在确保在半导体危机发生时供应的连续性。这将通过监测与需求和升级机制相关的芯片供应短缺的预警指标来激活半导体危机阶段。为防止短缺,《欧盟芯片法》规定进行协调采购,并包括强制将生产转移到第二支柱下的公司生产稀缺的关键半导体——作为对欧盟的交换条件。他们获得了有利的投资条件。早期预警指标的详细信息正在制定中,随着第二支柱下的投资分配,相关公司的名单将随着时间的推移而增加。

实现战略自主

最重要的是,《欧盟芯片法》旨在提高欧洲的战略自主性,其中包括决定当地长期经济、社会和民主未来并采取行动所必需的能力、产能和控制力。重要的是,战略自主不仅关乎工业、国防和技术,还关乎公共政策制定、公共服务提供以及“我们的”文化和民主——我们珍视的东西和属于我们的东西,来自我们丰富的土地和我们境内的领土到健康等数字资产和工业数据。

日益加剧的地缘政治紧张局势、数字化颠覆、占主导地位的平台公司、与 COVID 大流行相关的供应链危机以及猖獗的网络犯罪引发了欧洲决策者对欧盟主权和战略的担忧。

自治面临风险——尤其是在技术方面。因此,作为数字经济的关键,稳定的半导体供应是迈向欧洲经济的关键一步战略自主权。

鉴于其在价值链中的上游地位,欧盟芯片法案的支柱之一,乍一看是最不政治的。通过建立支持设计和试点活动的公私合作伙伴关系,第一支柱进入第二支柱,这吸引了最多的关注,因为它正在花费大笔资金来建设完全在欧洲控制下的半导体产能。支柱一和支柱二共同构建了半导体战略自主所需的长期知识能力和生产能力。

该法案的第三个支柱提供了监控半导体供应链的措施,这将为欧盟长期推动确保芯片供应提供信息。通过了解这些供应链的运作方式,欧洲政策制定者将能够更好地识别除偶然中断之外的结构性弱点,并指导进一步的行动以确保欧盟在半导体方面的长期经济安全。

在推出四个月后,有证据表明《欧盟芯片法》已经在刺激投资。早期和有希望的迹象包括英特尔承诺在德国建立一个价值 190 亿美元的半导体制造厂,作为在欧洲宣布的 900 亿美元投资的一部分。STMicroelectronics 和 GlobalFoundries 与法国政府签署了在法国投资 60 亿美元的晶圆厂协议。来自美国、中国台湾和欧洲的其他半导体制造商还在制定对欧洲的投资计划。

欧洲政策制定者认识到与志同道合的合作伙伴是加强战略自主权的必要因素,并试图改善与美国同行在技术治理问题上的合作。近几个月来,跨大西洋贸易和技术委员会(TTC)的讨论包括考虑如何在半导体短缺机制预警方面进行合作。随着美国和欧洲都在制定支持半导体产业的措施,这两个经济体之间如何避免补贴竞赛至关重要——这是产业政策和竞争政策之间紧张的明确迹象。

5 月份的 Paris-Saclay TTC 声明宣布,双方将致力于通过尊重 WTO 规则并通过建立“在各自领土上授予的激励措施的共同目标以及在互惠的基础上交换有关此类激励措施的信息来避免补贴竞赛”。但这是一项软承诺,因为双方将在补贴方面相互通报,并在关键政策人员之间建立直接协商机制来实施。

目前尚不清楚欧洲和美国的政策建议将带来多大的投资规模,但根据《欧盟芯片法》,欧盟总投资包括确定的 430 亿美元,预计将刺激等量的额外私营部门投资,使总投资达到约 860 亿美元。对相应的私营部门投资的预期使得很难比较最近通过的 CHIPS 和科学法案中包含的欧盟和美国提案中的美元金额,该法案为半导体行业分配了 530 亿美元的资金。

其他国家的支出规模要大得多,例如韩国政府在其芯片产业上的支出达到惊人的 4500 亿美元。难以评估投资方案的确切规模给试图避免补贴战的政策制定者造成了障碍。

那么欧盟的投资规模是否足以实现战略自主?

首先,不可能实现绝对的战略自主权,因为对第三国的依赖可能仍然存在,包括稀土元素和先进半导体制造所需的其他生产材料。然而,生产这些材料的国家可能仍将依赖美国和欧盟的设计或制造设备。由此产生的相互战略相互依存需要谨慎管理,理想的方式是改善而不是破坏战略稳定。

其次,半导体市场将需要巨额投资,从现在到 2030 年的资本支出估计为 8250 亿美元。单个晶圆厂可能需要高达 200 亿美元。为了实现欧盟 20% 生产份额的目标,欧洲的总半导体资本支出必须约为1640 亿美元。美国要想从目前的 12% 恢复到 1990 年代的 37% 份额,需要超过 3000 亿美元。

目前尚不清楚政策计划资金之间与投资需求之间的资金差距将如何填补,但必须进行进一步的战略性财务规划,以增强实现战略自主权的努力的可信度。

《欧盟芯片法》也没有动员所有可能的政策工具。即使几个有希望的市场涉及强烈的公共利益(安全、国防、健康),它也没有公共采购计划。它既没有讨论出口管制,也没有讨论外国直接投资 (FDI) 审查或合作的具体指导。有关技能和人才的政策措施不完善,也没有解决人才流失的根本原因,例如欧洲的创新环境和工资。

还有政治兴趣可能开始减弱的风险。欧盟委员会希望抓住这一时刻,并试图加快《芯片法》的通过。在地缘政治竞争的背景下,无论是美国还是欧洲应该担心他们行动不够快。欧盟政策制定者似乎意识到了这种风险。

与欧盟政策制定中的既定做法相反,由于芯片危机的紧迫性,欧盟芯片法案在没有事前影响评估的情况下启动。因此工作人员的工作文件作为事后的理由使阅读更加有趣。该文件以令人惊讶的坦率承认,由于缺乏政治承诺和行业的短期导向,过去的半导体计划在很大程度上没有成功。

目前,欧盟芯片法已经成功提高欧盟对该问题的政治承诺,这很可能在未来几年仍然存在,尤其是由于地缘政治和地缘经济压力不断减弱。汽车、电信和卫生部门等关键行业的欧洲公司都希望获得《欧盟芯片法》中描述的先进半导体,但它们是否真的会为这些产品创造长期需求还有待观察。

欧盟战略自主前景

如果欧洲政策制定者要实现战略自主,他们将不得不解决一系列战略技术问题。欧盟芯片法提供了他们可能如何这样做的指示。

最近,欧盟决策变得更加坚定、更快,并且从过去关于产业政策或解决国家安全问题的禁忌中解放出来。欧盟芯片法帮助提高了对半导体计划的政治兴趣——这个问题破坏了以前的这样的努力——并且与欧洲工业生态系统密切相关。该法案包含明确的技术选择,即使量子芯片的重要性难以预测,并预见到技术优先级可以调整。

尽管有其优势,但不应将《欧盟芯片法》用作其他技术领域的模板。相反,它提供了有关如何将未来的战略自主计划调整为特定技术的经验教训。让我们简要地考虑几个领域:可信云、量子技术和人工智能。

欧盟值得信赖的云计划——GAIA-X 和欧盟级别的安全云认证——在他们的技术路线图和与云生态系统的链接。但这些倡议缺乏政治支持。在战略合作伙伴关系中最好地追求受信任的云是志同道合的还是全球利益?在市场对云安全和基于人工智能的可信服务进行分类时,政府的角色是袖手旁观,还是应该使用公共采购来指导?应该向政策制定者重新讲述过去推动欧盟芯片制造的失败的故事——正如事先的工作人员工作文件中所述——以阐明政治锚定不明确的风险。

量子战略自治需要解决量子计算、量子通信、量子传感器以及后量子加密。这涉及一整套基本的硬件技术、组件、算法、软件和服务以及应用程序。当前的欧盟量子旗舰计划解决了大部分问题。《欧盟芯片法》中对量子的关注可以加强这一点。然而,必须解决弱点,特别是对这个问题缺乏政治关注。此外,欧洲缺乏用于量子投资的风险资本。

人工智能和战略自主权应该是欧盟高度关注的问题。人工智能是建立技术主权的另一项技术关键,但在人工智能方面技术重点很少,欧洲工业生态系统相当薄弱。在政治上,人工智能获得了欧洲的很多关注,主要与拟议的欧盟人工智能法案有关,该法案旨在制定关于如何在欧洲市场上以合乎道德的方式部署人工智能的规则。然而,就其本身而言,这不会导致欧洲获得人工智能的战略自主权,就像 GDPR 并没有带来欧盟在个人数据保护方面的战略自主权一样。

《欧盟芯片法》表明,政策行动需要与可信的战略自主倡议紧密结合。《欧盟芯片法》可以为欧盟在人工智能领域的战略自主权的单独倡议做出重要贡献。《欧盟芯片法》支持的先进半导体技术也将为人工智能应用和人工智能在工业自动化、健康和制药、5G/6G 和汽车等欧盟强大领域的巨大潜力提供支持。

还有更多的战略技术和依赖项考虑(物联网、网络安全、数字 ID 等),对于每一项,我们都可以从《欧盟芯片法》的优缺点中学习。中国的做法可能会促使欧盟采取进一步行动,中国通过改善国内产业和研发、政府采购、收购外国供应商、跨越式、复制或模仿等行动,系统地解决了大约35个技术瓶颈。欧盟也知道其战略依赖,但没有全面的计划来解决它们。

欧盟芯片法可能是如何推进欧盟战略自主权的潮流引领者。即使它在某些方面不完整和薄弱,它也铺平了在其他领域实现战略自主的现实方法。从某种意义上说,所有破坏供应链稳定的关键依赖都是要解决的,在某种意义上是现实的这种战略自主权将不得不结盟伙伴关系,并与剩余依赖关系合作的战略方法。

最终,战略自主权政策也必须是建立在一个相互依存的世界之上。

本文来自微信公众号:半导体行业观察 (ID:icbank),作者:Paul Timmers