2022-12-16 20:45

扫码打开虎嗅APP

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:洪灏 思睿投资集团首席经济学家,原文标题:《洪灝:2023,经济或跃在渊,股市飞龙在天》,头图来自:视觉中国

我们对中国出口周期进行一个周期性的调整,这个周期的波长大概是850个交易日,即三年半左右。

从图上来看,黄色这条线有三个高峰。

第一个高峰出现在2007年的11月,也就是四季度和2008年的一季度左右;

第二个高峰出现在2015年的夏天到2016年的上半年;

第三个出现在2021年到2022年。

我们同时把中国的出口周期经过大概50天周期性调整之后,把它跟中国股市回报率的周期进行比较。同时,对不同阶段的无风险利率做了一个估值的修整,因为如果无风险利率越低,股票估值就越高,或者说之前的6000点可能相当于现在的3000多点。

在经过风险调整后,上证指数的每一个峰值都跟中国的出口周期峰值所处的位置是一致的。

出口周期在过去的两年为中国的经济增长做出了巨大的贡献,也为全球经济的增长和稳定做出了巨大的贡献。

当前,中国出口周期处于一个峰值左右。无论是从历史数据的相关性,还是宏观经济学里的一些逻辑和理论来看,都证明中国股票在中周期里处于一个相对高的、强的一个位置,这个中周期大概是7~11年,2~3个3.5年的周期形成一个中周期。

市场最近也涨了很多,从10月31号我们发表研究报告《“Mai!Mai!Mai!”》以来,中国资产在海外和在岸市场上都涨了很多,尤其是海外市场。

上证指数也有一个非常强的修复,比如汽车、新能源、电池等板块都有一波非常强的修复行情。

一根阳线能改变情绪,再来一根阳线可以改变信仰。在经历了今年这么难的一年之后,大家对未来都有很强的憧憬。

但其实大家共识的、所期待的、所认为的超级大优势的开端,当前还没在数据上看到相关的证据。

所以我们更可能是在一个短周期的底部,但还没有走完中周期的底部。

去年,我们认为,中国出口的强势会在2022年开始转弱,通过出口产生的历史性创汇和美元储备会在今年的某个时候开始转弱。

因为股票走势领先于出口周期,那么今年不太可能会有好的表现,当时我们预计2022年的股票运行的点位大概是在略低于3000点到3800点。从结果来看,2022年,股票的点位大概是在2800点到3800点左右。

到了10月份,中国的出口数据同比转负,同时显示内需的社零数据的同比增长也开始转负。

当前,我们需要根据新的形式做一个新的调整,现在是外需不行,内需也好像比较弱。

在此背景下,政策需要进行调整。

出口是中国经济增长的一个重要因子,出口、消费、政府支出和投资都是经济增长的最重要几个变量。

通过出口创汇,而外汇储备是中国宏观流动性产生的一个重要因子。出口商通过出口创汇收到美元,把这些美元卖给央行,央行按照一定的汇率把美元收回去,并在国内的宏观市场里释放人民币的流动性。

只要流动性一起来,股票就会涨起来。这就是为什么中国的出口周期和股市回报率周期之间关系如此密切。

2022年,通过出口创汇产生的外汇储备,尤其是外贸顺差和GDP的比率,虽然还在积累,但它的增速开始放缓了。

宏观流动性的释放并不能够特别强地去支持市场的定价,因此今年的市场才走成这个样子。

美联储在抗疫的时候印了很多钱,从2020年的4万亿美元到了9万亿美元,导致美联储的资产负债表又扩张了大概一倍多。

但与此同时,却并未看到美元流动性极大的增长。反而美联储越印钱,美元指数越一路走高。一个多月前,美元指数上涨到115左右的峰值。是中国出口导致了这种情况。

到了10月,出口的数据同比转负,社零同比的增长转负,这也就意味着内外的需求同时下行。

这个时候,全球经济最大的增长引擎,美国和中国同时熄火,对全球经济增长的影响非常大,这也是调整防疫政策的一个背景。

新冠病毒毒株正好经过几轮变异之后,变成了一个毒性更弱的品种,更容易治疗。

所以无论是从宏观经济运行的逻辑和数据,还是从病毒的变异,以及中国对全球经济的贡献来看,时机都是非常巧妙、非常有效的。

中国出口周期处于一个中周期的高点,同时出口创汇的速度开始下降,在中长周期上,股市回报率的走势也是在一个高点。

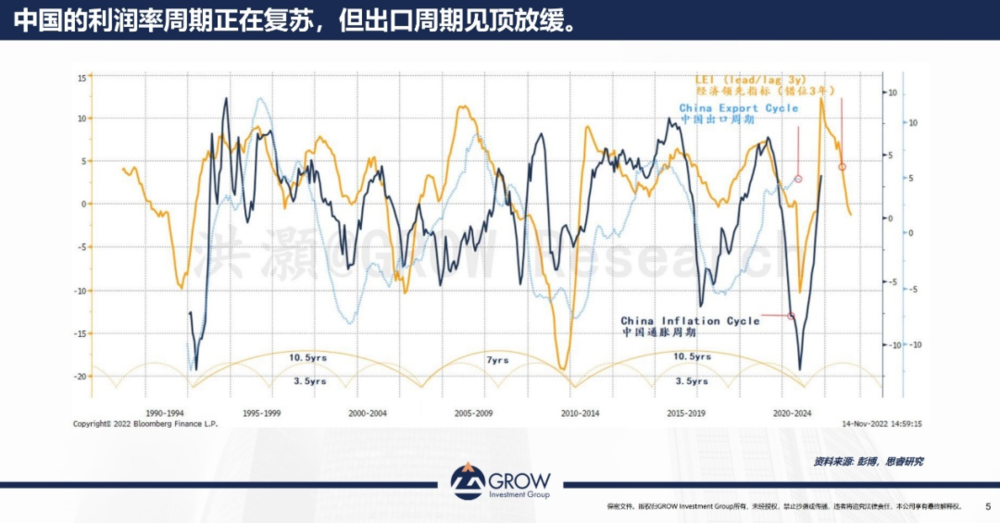

这个图比较了中国的出口周期、中国通胀周期和全球经济领先指标。可以看到,全球经济在迅速走弱,同时中国的利润率周期领先全球的经济大概是1~2个季度。

上图中,每3~4年即3.5年左右是一个短的周期,每2~3个短周期形成一个7~10.5年的中周期,周期性非常明显。我们现在走到一个短周期的末端,一个新的中周期里面的一个短周期的末端。

由于防疫上领先的优势,中国经济已经开始处于修复,至少数据上是这样表现出来的。

我们可以得两个结论:

1. 中国的经济周期/出口周期/利润率周期领先全球经济大概1~2个季度。

2. 中国的经济周期开始触底。无论是中国经济数据,还是中国的资本市场价格,都应该有所修复。

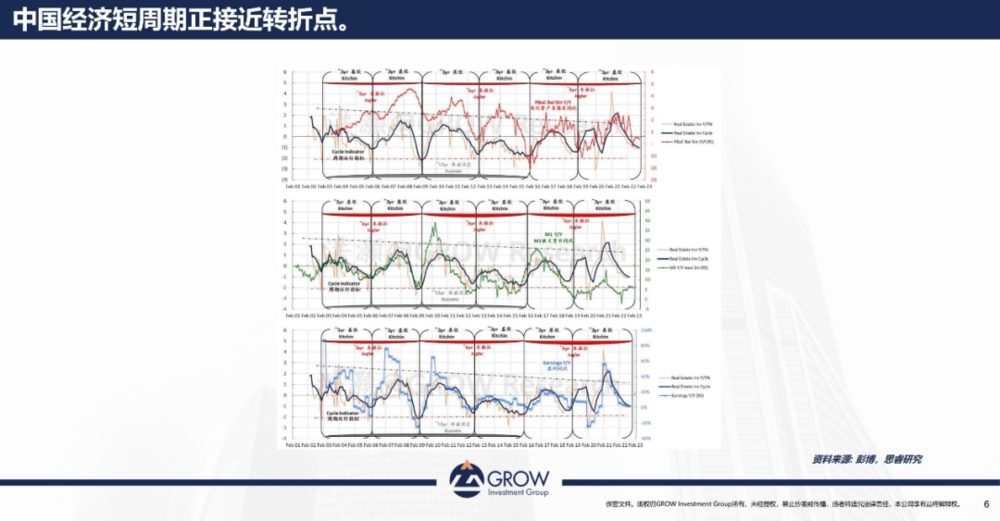

现在看一下中国本身的数据,宏观经济周期运行的变量已经到了一个周期性的低点,是不是最低还不知道,但把它跟中国经济里的其他变量进行比较。

上图是经济周期指标跟央行资产负债表同比变化,相关性是肉眼可见的;

中间的图把经济周期指标跟狭义货币M1的同比增长进行比较,相关性也是很明显的;

下图把经济周期指标与我们独有的中国经济周期指标、A股5000个上市公司盈利同比增长变化的情况,进行比较,可以看到相关性是很明显的。

中国经济周期触底的信号非常明显,所有的变量都是指的同一个方向。

现在,中国经济处于一个周期性的底部。

资本市场周期领先实体经济周期大概1~2个季度。在经济周期触底的时候,其实股市先行,股市会提前反映宏观经济周期里的变化,但也不是一到底就开始V型反弹。很多做市场的朋友当然期望触底了就反弹拉上来。

实际市场的运行是一波三折的。我们现在面对的市场,很可能是这么多年以来碰到的变化最复杂的市场。

不仅仅有国内宏观的变化、周期性的波动,还有海外美联储的收紧货币、欧洲的能源的危机、日本的日元和日债的危机,这些都会影响到中国宏观的变化。

所以在周期见底后,是否能够比较快地修复?

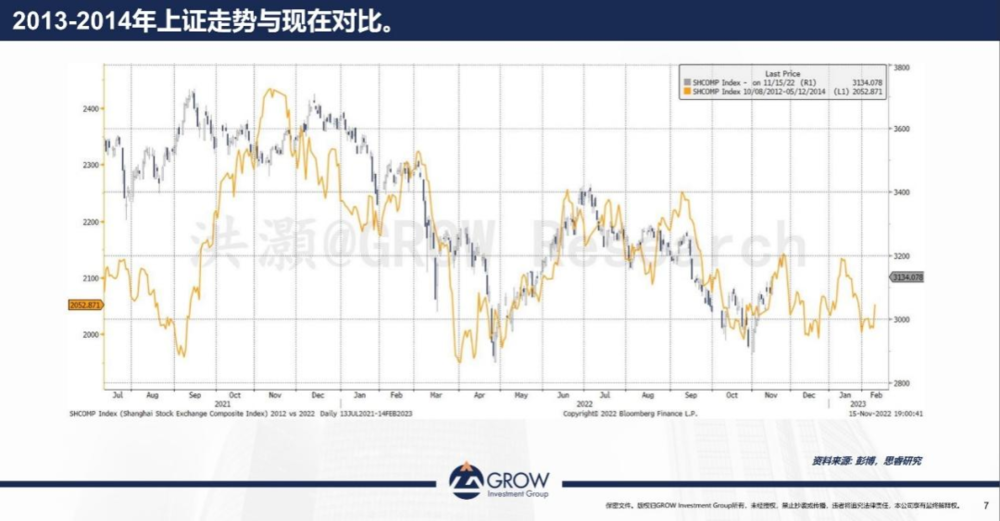

我们把中国的股市大概30年的数据拉出来,把每一个周期中市场的运行的趋势和波动,进行比较和相关性分析,最后得到结论,现在的市场波动跟2013年~2014年上证指数的走势非常类似。

2013年年底、2014年的上半年的时候,上证指数的走势很纠结,它有过两波非常好的反弹,第一波反弹是10%,甚至更多,但随后它又下去了,连续两次。

把2013年、2014年的走势叠加今年市场的走势,这两个时间段市场走势非常类似的,尤其最近这一段。

市场开始反弹了,而且反弹还是比较强的,但经济还有很多不确定性的。并不是周期到了底部,就会反转,需要一些触发点,让周期进行修复,才能够去下结论。

今年,经济遭遇了许多不确定性,其中还有一个大的不确定性需要解决——房地产。

房地产经历了2022年非常差的一年,今年商品房销售同比增长大概在-40%左右。无论是房地产开发资金的来源,还是商品房销售的同比的增长,很可能是过去10多年以来最差的一年。

今年的行情跟2014年的行情有很多类似的地方,2014年的中国房地产市场也是表现比较差的一年。2013年对炒房进行打击,不允许炒房。2014年,中国商品房销售同比增长不断地下降,进入了一个负的区间。

随后,出了一个新政,维稳中国的房地产市场。

这个走势是非常明显的,2014年是2022年到来之前中国房地产市场表现最差的一年。

由于股市提前反映经济,所以2014年房地产市场比较寡淡,增长并不是特别强。股票市场就走得比较糟糕,尤其是2014年上半年走得非常纠结。

今年遇到了一次房地产市场更大的挑战,无论是开发资金的增速,还是商品房销售的速度,都达到历史最低的水平,所以今年可能会走得比2014年更纠结。

现在,底部已经出现了,政策开始积极的调整了,房地产的三支箭开始打出去了,市场也有一定的修复。

2020年,尤其是2018年、2019年之后,做市场指数水平预测的、整体市场Beta,可能给投资组合带来的效应并没有以前那么强了。

从这张图来看,中国的利润率周期在底部,2022年初、2021年年底的时候,它跟1993年的时候是一样的。当时,中国的通胀压力正在快速消失。

到了2022年,中国利润率周期在同一个点位上,同时把中国市场两种最主要的市场风格和中国的利润率周期进行比较。可以看出,两种市场风格的走势滞后了4~6个月。

所以未来的4~6个月,如果历史数据的相关性已经成立,其实周期性板块和成长性板块的表现应该是修复的。

这个趋势已经开始发生,并且已经在交易。比如中国的互联网平台行业是成长性板块的最好的代表之一,互联网平台11月内已经涨了50%。

在经济周期底部修复的同时,板块的相对表现也会随之而来。

我有一个专有的EYBY模型,它模拟的是市场估值变化的情况。我们把EYBY模型和上证指数、恒指进行比较。

可以看到,市场估值的变化有周期性的规律,大概就是3~4年。离岸市场的周期性的特质更明显。

在这一波行情上来的时候,EYBY模型运行到了一个周期性的底部,是不是最低不知道,但是它已经足够低了。这个时候,市场的机会是远远大于风险。

也可以用EYBY模型去解释美国的经济周期变化的规律,将EYBY模型和美国盈利周期进行比较,EYBY模型是领先美国的盈利周期,每个估值周期的波动大概是3~4年左右。

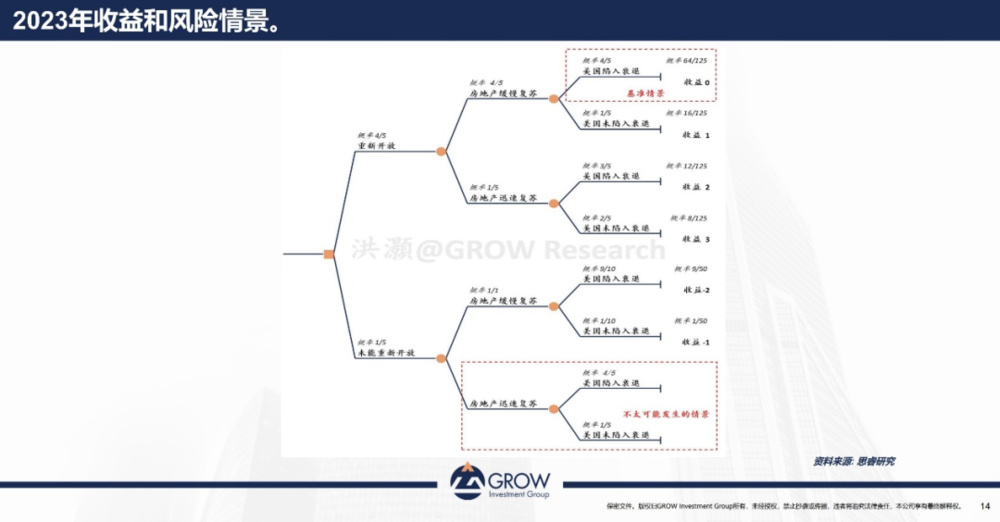

展望2023年,回答两个问题:

1. 我们的房地产,它的复苏是缓慢的还是迅速的?

2. 美国是否会进入衰退?

第一个问题,房地产大概率会缓慢地复苏。如果2014年复苏需要一年的时间,现在遇到的历史性挑战可能也需要一点时间,所以缓慢复苏的概率是4/5。

第二个问题,美国是要步入衰退的。刚才的EYBY模型、出口周期、中国利润率的周期,都显示美国陷入衰退是大概率事件。

重新开放、房地产缓慢复苏、美国陷入衰退,是我们设定的基准情形,形成了最低的一个收益率,大概0。

如果以上任何一个问题能得到更好的答案,都会给我们更好的收益。

比如重新开放,房地产缓慢复苏,但是美国不衰退,实际收益肯定会比基准情形要好。

如果重新开放,房地产迅速复苏,虽然美国进入衰退,但因为两个不确定性,有一个得到了更好的解答,它的收益率会更高。

如果两个不确定性都得到了非常好的答案,收益率会最高。

所以现在看到的基准情形是对于2023年的预测的一个底线。

简单的说,市场是怎么样反映情景分析。在10月31号,我们写了一篇文章《“Mai!Mai!Mai!”》,随即市场在11月1号开始进行一个V型的反弹,10月31号市场所处的位置基本上跟2020年3月份我们处于新冠最黑暗时候的点位是一致的。

这个就是一个非常不理性的点位了,这个时候就是当时的基准情形了。2023年大概率应该会比2022年要好的。

最后总结一下,对2023年的展望是《或跃在渊》,取自《易经》乾卦的九四爻。说的是龙之前在深渊里蓄势准备爆发跳跃,到了九四爻的时候,龙可能一飞冲天,但也有可能继续停留在深渊里,慢慢地去积累更多的势能。

“或跃在渊”的意思就是,在这个时间点,进退要有理有据。同时由于前期的积累,很可能是会爆发的。下一个爻,就是飞龙在天了。

本文来自微信公众号:格隆汇APP (ID:hkguruclub),作者:洪灏