2023-01-11 07:30

扫码打开虎嗅APP

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:赵天宇,题图来自:视觉中国

2023年1月9日,一款被纳入紧急使用已有一个多月的新冠疫苗,神州细胞的新冠重组蛋白2价疫苗,正在开足马力生产,将要投放到全国各地的接种点去。

至今,中国已有13款新冠疫苗获批附条件上市或获准紧急使用。据工业和信息化部消费品工业司司长何亚琼在2022年年底介绍,中国建成了全球最大规模的新冠疫苗生产线,年产能超过70亿剂,产量超过55亿剂,能够满足“应接尽接”需要。

年产量以亿为单位来计算,这在中国疫苗产业的历史上并不多见。近年热度很高的宫颈癌疫苗,沃森生物的设计产能为每年3000万剂;另一家公司瑞科生物,产品尚未上市,一期建设的产能为每年500万剂九价疫苗。

在新冠疫苗行业,据华泰证券研报,神州细胞原液产能数十亿剂,灌装产能过亿,可扩产;康希诺mRNA疫苗的设计产能也达到1亿剂。

截至2022年12月23日,全国接种新冠病毒疫苗34.7亿剂次。

新冠疫苗研发、上市之快,打破了以往动辄上十年的研发进度,也催生了一批有研发能力的生物科技企业,试图分一杯羹。

然而,一面拼技术与研发,另一面,拼速度。比如一个月前新冠疫苗刚被纳入紧急使用的三叶草生物、神州细胞,至今亏损。这些企业由于疫苗面市的时间较晚,研发投入进去能否盈利,仍是未知数。

“疫苗哪有新贵啊?”一位券商分析师直截了当的告诉《财经·大健康》记者,创新的壁垒是在独占期,即便在纳斯达克,赚不到钱的新技术也是多如牛毛。至于新冠疫苗,“来得晚也很尴尬”。

“回避”

自新冠疫情至今,A股至少有9家疫苗公司成功IPO。这其中,既有生物科技公司新面孔,比如神州细胞(688520.SH),上市时还没盈利;也有老面孔分拆而来的,比如华兰生物分拆出来的华兰疫苗(301207.SZ)。从数量看,相比于疫情前,有能力登陆资本市场的疫苗公司显著增加。

然而,“我们现在会回避疫苗公司。”一家从事二级市场证券投资的私募基金负责人告诉《财经·大健康》,大概从两三年前就开始回避,原因是贵。

疫苗公司的股价,确实是贵过。申万疫苗行业统计显示,A股疫苗公司的股价,从2019年初至今,先涨后跌,这也对应着人们对疫苗的期待与热情。这些公司的市值,自2019年逐渐上涨,到2020年下半年及2021年攀升到顶峰,2022年回落至今,有的已经比巅峰时期缩水一半多。

在疫苗公司股价飙升的2020年下半年及2021年,新冠疫苗从研发阶段迈入到全民免费接种。疫苗公司的股价也随之起伏。比如康泰生物在2020年8月6日宣布,跨国公司阿斯利康的新冠疫苗在中国的研发、生产、供应和商业化,其已获得独家授权。受此消息刺激,康泰生物8月4日股价攀升至上市以来的最高点,收于153.25元每股。

至今,阿斯利康的新冠疫苗仍未在中国开打,研发上市之路也是磕磕绊绊,先是2020年9月,一名参与试验的志愿者出现不明原因的疾病,试验曾一度暂停,此后又恢复;2021年初,因为接种后引发血栓的风险,多国又暂停了该疫苗的接种。

2021年5月,康泰生物自研的新冠灭活疫苗获批紧急使用,股价再度攀升,随后一年半的时间里,逐渐在波动中回落。这也和新冠疫苗股的景气程度相呼应,2022年7月底康泰生物直言,二季度以来,国内外新冠疫苗接种环境发生较大变化,新冠疫苗需求量下降较快,公司新冠疫苗销量快速下滑。

截至2023年1月9日,康泰生物收于33.95元每股,相比于巅峰时刻,股价跌去了四分之三。

一级市场也是如此。2022年12月初,仍有能融到资的疫苗公司。总部位于成都的迈科康生物宣布完成超2亿元的B+轮融资,既有原股东的跟投,亦有几家新投资方的加入。这家公司从事创新疫苗,在2022年内,完成了两轮累计近8亿元人民币的融资。

不过,有很多投资机构表示,对疫苗公司持谨慎态度。去年下半年,一位曾参投过新冠疫苗企业的投资人告诉《财经·大健康》,已不再关注新冠疫苗项目。

疫苗行业难言“新贵”

1200余亿元。这是2022年4月2日国家医保局公布的疫苗费用,彼时,中国已经接种32亿剂次疫苗。八个多月后,接种数是34.7亿剂次,又多了近3亿剂次。

这个上千亿级的大单品,有没有给疫苗行业制造一些“新贵”?

在2021年7月之前,获批新冠疫苗在手的企业,包括国药集团中国生物、科兴中维、智飞龙科马等公司。其中,科兴中维在2021年的盈利水平达到了百亿元级;智飞龙科马公司未公布具体收入,它是智飞生物的全资子公司,那一年智飞生物的营业收入翻倍。

康希诺在2021年终于实现了扭亏为盈,营业收入43亿元,归属于上市公司股东的净利润为19.14亿元。原因在于新冠疫苗产品的商业化,对公司的营业收入及各项利润指标,产生了积极影响。

下一波新疫苗出现在一年后,进入2022年下半年,很多新企业的产品获批,融资也多了。陆续有六款新冠疫苗被纳入紧急使用,分别来自丽珠集团、康希诺、三叶草生物、万泰生物、威斯克生物、神州细胞。

“需求增长、供给收缩,才是好行业。”一位券商分析师直言。部分产品目前作为加强针使用,面市时间不长,收入贡献还待时间检验。

新冠疫苗接种进行到现在,行业存量已不多,2023年的情况可以说是“卷起来了”。

从上市公司的情况看,疫苗类企业也遇到了核酸检测企业一样的烦恼——应收账款逐渐上升。

比如康希诺,截至2021年上半年,康希诺的应收账款总计在1.6亿元的规模,但是一年后,达到了3.2亿元,规模近乎于翻倍。究其原因,主要在于2022年上半年,国内应收账款的回款期也延长了。

新冠疫苗让企业尝到了“钱等疫苗”的滋味后,不久,就不得不考虑如何收款。

2021年,为了保证各地不因费用影响疫苗接种,各地医保部门及时将资金划拨到疫苗采购机构。截至当年3月底,国家医保局已经通过疫苗采购机构向疫苗生产企业预付资金超过240亿元。各地疫苗采购机构一般是各地疾控部门,由疾控部门再提前把资金划拨给疫苗生产企业。

转年,到了2022年1月14日全国医疗保障工作会议上透出消息,已完成接种的加强针,“主要由企业免费提供”。据悉,部分疫苗生产企业免费提供疫苗6亿剂。

2022年4月2日,《财经·大健康》获悉,免费接种新冠疫苗以来,国家医保局推动新冠灭活疫苗的采购价连续下降,从90元/剂、40元/剂,直到低于20元/剂。

即便价格一降再降,疫苗企业依然有钱收不回来的潜在风险。

科兴控股2021年年报显示,公司通过中国疾病控制中心(CDC)在中国销售疫苗。这使得公司面临与政府开展业务的潜在风险,例如,政府对产品的需求和支付能力可能会受到预算周期、公共资金可用性及政策变化的影响;政府客户减少资金、延迟付款或单方面要求更改合同条款,可能会对企业的经营业绩和财务状况产生不利影响,加剧收入的季节性。

不过总体而言,与新冠检测类公司相比,疫苗公司还是相对乐观。上述分析师坦言,从资本市场来讲,应收账款这些风险都是已知的,比如核酸检测公司金域医学,2022年下半年市场都在预期应收账款下降,感觉收不回钱的担忧有点过时了。疫苗的情况还好,原因在于议价能力相对于检测公司强很多,从账期上也看得出来。

疫苗公司应收账款上升,也是一个比较普遍的现象,即便没有新冠疫苗产品。比如,账龄一年以内的应收账款,华兰生物2022年中报为26.3亿元,一年前则为11.3亿元;康华生物的这两个数字是10.6亿元、6.1亿元。

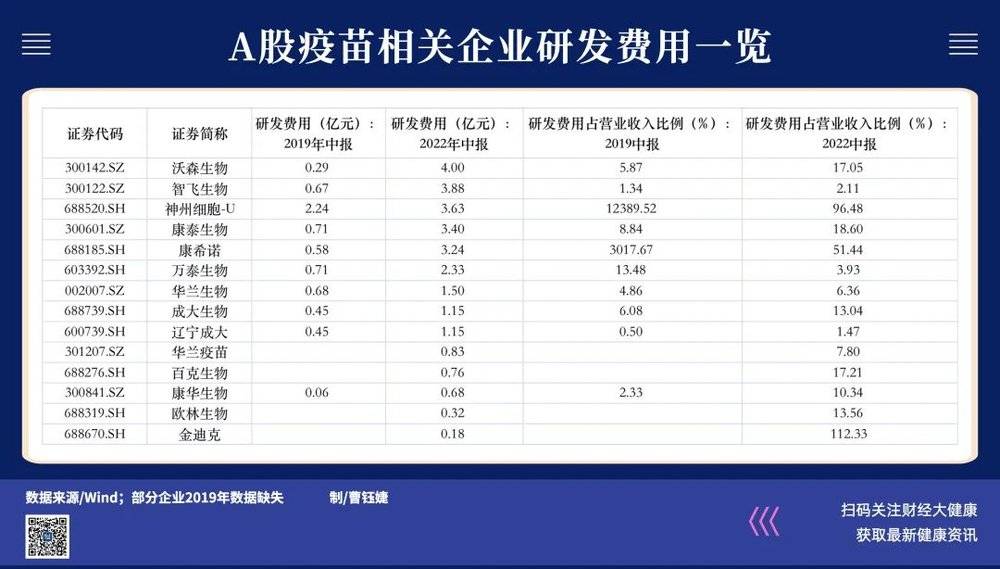

比2019年更注重研发?

在新冠疫情尚未发生之前,疫苗行业的风向是推动整个行业重组整合。2019年6月底出台的《疫苗管理法》也提到,支持疫苗产业发展和结构优化,鼓励疫苗生产规模化、集约化。

当时,一位不愿具名的疫苗企业负责人告诉《财经·大健康》,疫苗生产向大企业集中,便于落实国家的行业规划及政策,同时降低监管难度、提升监管效率,提升生产和质量的管理水平。“这会是一个好的互动局面,从社会分工来说也是一个不错的结构,待重组整合的是生产端,而不是研发端,不必担忧对行业创新能力造成影响。”

从2022年A股疫苗公司的情况看,企业投入到研发中的费用与2019年相比,普遍是有所增长的。

至于业绩表现,疫苗行业2022年普遍也比2019年要好。

不过,2022年上半年,新冠疫苗为特色的公司,比如康希诺,业绩厚度较智飞生物等老牌疫苗公司仍有差距。

“做新冠疫苗,如今看恐怕很多企业的成本收不回。”上述分析师表示,一些产品好的、有创新的疫苗公司,却亏钱,这样对企业本身也有伤害,这个体系应该站在整体去反思。

本文来自微信公众号:财经大健康 (ID:CaijingHealth),作者:赵天宇

05:45

05:45

11:53

11:53

12:11

12:11

11:38

11:38

04:46

04:46

04:12

04:12

06:02

06:02

48:52

48:52

02:49

02:49

05:29

05:29