2023-02-17 09:15

扫码打开虎嗅APP

本文来自微信公众号:电动汽车观察家 (ID:evobserver),作者:王凌方,编辑:邱锴俊,题图来自:视觉中国

欧洲距禁售燃油车法案通过只有一步之遥。

2月13日,欧洲议会正式通过一项法律,从2035年起在欧盟范围内禁止销售全新的汽油和柴油汽车,旨在加快向电动汽车的转型,应对气候变化。

欧盟执行机构欧盟委员会提出,到2030年,汽车的二氧化碳排放量比2021年减少55% ,远远高于目前37.5%的减排目标。新小货车必须遵守到2035年减少二氧化碳排放100%,到2030年与2021年的水平相比减少50%的规定。

去年10月,欧盟国家与立法者达成了这项协议,但仍需要在规则生效前正式盖章。预计欧洲理事会(European Council)将在3月份最终批准该计划。

如果理事会也通过该项法案,2035年以后,在欧洲,全新的插混和普通混动车型也将无法销售。

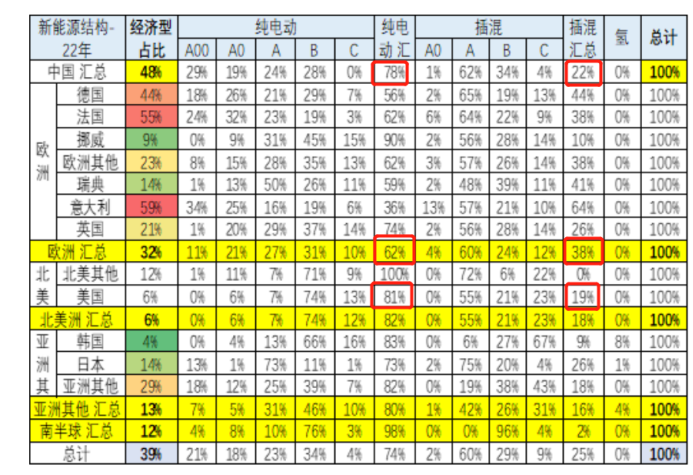

数据显示,在新能源车型中,欧洲的插混占比达到38%,比中国(22%)和美国(19%)要高出许多,这部分需求将在2035年全部转为纯电车型,可见欧洲转型的决心和力度之大。

不过,即使到2035年,欧洲全部新车销量都转化为纯电动车型,就体量来看,欧洲纯电动车型销量大概率仍然会低于中国市场。但欧洲的全面“禁燃”,对新能源汽车产业链完善的中国来说,或许会是一次重塑汽车产业格局的重大机遇。

激进的禁售政策

欧洲狠起来,不给化石燃料留退路,插混和普混车型都将被禁售。

在欧盟委员会的法案中提议,到2035年将二氧化碳排放量削减100%,这将使得新的化石燃料驱动的汽车无法在欧盟27国销售。

这意味着从2035年开始只授权销售纯电动汽车和氢燃料电池汽车。

该法案包括从2030年开始限制新车的碳排放,寻求在2021年的基础上削减碳排放。最终落地的协议存在一些灵活性,例如年产量不足1万辆的小型汽车制造商可以协商到2036年实现较低的目标。

此外,重型卡车和公共汽车也不包括在立法中。这些车型也将随着时间的推移逐步减少碳排放,但不会完全禁止化石燃料。

对比欧洲,中国和美国对混动车型的包容度更高。

1. 中国为混动车型发展留有空间

2020年,根据国务院办印发的《新能源汽车产业发展规划(2021~2035年)》(以下简称《规划》)提出:

到2025年,……新能源汽车新车销售量达到汽车新车销售总量的20%左右,……。到2035年,纯电动汽车成为新销售车辆的主流,公共领域用车全面电动化,燃料电池汽车实现商业化应用,……,有效促进节能减排水平和社会运行效率的提升。

可以看出,中国对混合动力车型的存在留有包容性,只要主流车型是纯电动即可。

2019年12月,中国科学院院士、中国电动汽车百人会副理事长欧阳明高预测,未来5年插电式混合动力车型的销量都是上涨的,2025年将达到发展高峰,整个的繁荣期会持续10年左右。

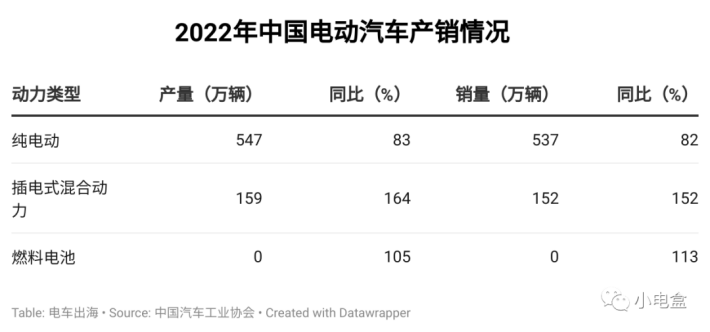

从销量来看,以比亚迪、理想为代表的,插混和增程式电动汽车的销量还在不断地增长中。尤其近期,中国插混车型的增长速度要远高于纯电动车型的增长。

2. 美国提升插混税收抵扣

美国在推动新能源汽车方面也不排斥插混车型,甚至还提升了混动车型的税收抵免额。

根据美国国会推出的《2022年通胀削减法案》,生产拥有7 kWh电池容量的混动车将有资格享受最高7500美元的税收抵免,数额较之前法案高出一倍以上。

由此可见,中国和美国在混动车型上是持有包容态度的。在禁售燃油车的力度上,欧洲表现得最为激进。

中欧美新能源销量对比

再来看下三地的新能源汽车发展的基本情况和财税支持情况。

1. 中欧最快,美国进展缓慢

根据乘联会秘书长崔东树给出的数据,2022年,中国新能源乘用车在全球新能源乘用车性中占比为63%。

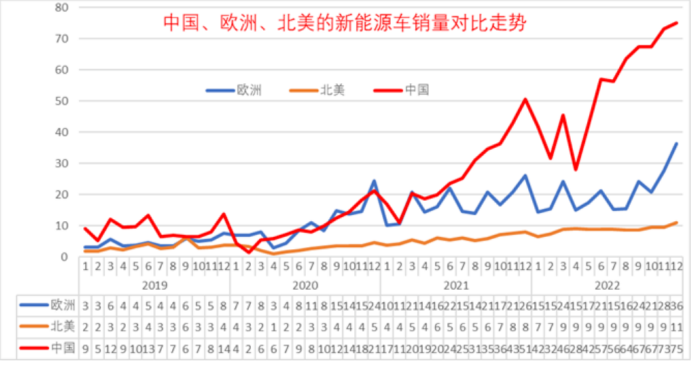

从销量增长看,中国和欧洲处于快速增长阶段,但是欧洲相比中国有明显差距;美国方面发展较为平缓。

资料来源:乘联会秘书长崔东树公众号

2022年9月,中国新能源乘用车渗透率达到31.8%;2022年全年,中国新能源乘用车渗透率达到27.6%。截至去年末,渗透率已经提前三年完成了目标(20%)。

根据“S型曲线”理论,新兴产业的发展往往分为导入期、高速成长期、成熟发展期等几个阶段。中国新能源汽车渗透率提升越来越快,从突破20%到突破30%,只用了一年时间,这意味着当前行业正在进入S型曲线的加速阶段。未来新能源汽车还将保持高速增长。

2. 三地纯电车型为主,欧洲插混比例最高

分车型来看,中国和美国纯电动车型占比最高,分别达到了81%和78%;插混占比为22%和19%。欧洲主力国家市场插混较强,欧洲市场结构的纯电与插混持平的特征明显,挪威等非汽车生产国家的纯电动较强。

可以看到,欧洲地区中插混车型占比是全球最高,达到38%。2035年全部砍掉混动和插混,欧洲地区转型阵痛可想而知。

资料来源:乘联会秘书长崔东树公众号

欧洲插混车型相对畅销,或许与其充电桩建设步伐远远低于电动汽车的销量增长有关。IEA的统计数据显示,2021年欧洲电动汽车保有量从2013年的10.3万辆增到2021年548.3万辆,CAGR(复合年均增长率)为55.6%;但同期欧洲公共充电桩保有量为2.8万台增长到33.4万台,CAGR仅为31.88%。

根据2022年麦肯锡给欧洲汽车制造商协会(ACEA)的一份报告数据显示,目前欧洲桩车比为1:13,中国的这组数据为1:2.7(中国电动汽车充电基础设施促进联盟公布的数据)。

由此可见,欧洲要想真正做到禁售燃油车,要在充电桩的建设上下大力气。

针对此短板,法案提到,计划到2025年,欧洲建设超过100万个充电站,到2030年,建设350万个。高速公路每60公里,必须安装一个充电站,每150公里,必须有一个加氢站。

欧盟委员会预计,到2040年,欧盟各国将需要在公共和私人充电设施上花费800亿至1200亿欧元(约合950亿至1420亿美元)。以此推动纯电动车型(和燃料电池汽车)的高速发展。

如此激进的政策下,欧洲新能源汽车有望超过中国吗?

算笔账就可以知道,以2022年欧洲汽车销量1128.69万辆计算,2035年全部销量转化为纯电动,大致体量在1100~1500万辆之间;2022年中国汽车销量为2054万辆,按照《规划》,到2035年纯电动汽车成为新销售车辆的主流,按照80%为纯电动计算,体量大约在1600万辆左右。也就是说,单算纯电车型,中国仍然大概率要高于欧洲市场。

财税支持政策差别

针对新能源汽车的财税支持政策,目的是为了推动该产业的发展。当产业发展速度和规模达到一定程度,财税政策的退出便成为必然。

目前来看,增长最快的中欧两地,对新能源汽车的财政补贴力度在不断削减,美国的补贴力度还在提升中。

1. 中国“国补”退出,市场接棒

2023年,中国“国补”正式退出历史舞台,市场机制接棒成为新能源汽车发展的主导力量。

目前,中国对新能源乘用车比较明显的财政支持体现在购置税上。2022年9月26日,财政部、税务总局、工业和信息化部发布了《关于延续新能源汽车免征车辆购置税政策的公告》,公告中明确表示,对2023年1月1日至2023年12月31日期间内购买的新能源汽车,免征车辆购置税。

不过在公共领域,中国或许仍然有一定的财政支持。近期工信部等八部门发布了《关于组织开展公共领域车辆全面电动化先行区试点工作的通知》(以下简称试点通知),以公共领域车辆为突破口加快全面电动化,预计补贴金额超过200亿元。

2. 欧洲补贴不断削减,插混补贴基本取消

欧盟各国对新能源汽车补贴也在不断削减,给予补贴的国家,由之前的20个减少为17个。

德国方面,其将原定于2021年结束的电动汽车补贴延长到2025年。对于价格在40000欧元至最高65000欧元之间的汽车,国家将从为购买新电动汽车提供补贴,总额为3000欧元(低于之前的5000欧元)。售价超过65,000欧元的电动汽车和插电式混合动力汽车将不再获得补贴。此外,在2023年9月1日之后,只有私人能够受益于该计划——公司汽车和其他用于商业目的的车辆将不再符合资格。

德国的补贴计划将于2024年1月1日进一步修订,届时电动车辆的评税限额将定于最高净价格45000欧元,而政府补贴为3000欧元。德国也提供税收减免,但仅限于私人使用电动汽车。最迟在2025年12月31日前首次登记的电动汽车,在2030年12月30日前免征机动车税。作为公司用车的电动汽车和插电式混合动力汽车也通过非现金福利的特殊规定进行鼓励。

法国对纯电动汽车的补贴额,从6000欧元减少到5000欧元,插电式混合动力车将不再符合条件。意大利和西班牙保留了现有的纯电车型和插混车型补贴,并提供额外的报废奖金。英国和瑞典的财政支持削减幅度将最大。从2023年起,纯电动和混动汽车将不再获得任何奖金。

挪威对纯电动车的优惠政策会持续到2025年,但是2023年起,挪威引入适用于纯电动汽车的两项新税,重量税和增值税。荷兰和法国纯电汽车的补贴也在逐年退坡,意大利的新能源车补有所增加,但也主要是因为意大利新能源车渗透率仍然较低。

3. 美国财税补贴还在加码

2021年3月,拜登宣布了一项1740亿美元电动车扶持计划,主要包括1000亿美元的消费者电动车退税、150亿美元电动车基建、200亿美元电动车校车拨款、250亿美元电动车公交拨款以及140亿美元其他电动车税收优惠。

具体来看,在北美组装的汽车最高可获得7500美元的联邦电动汽车税收抵免,主要由两部分组成,一部分是,电池组件是在北美制造的,可获得3750美元的税收抵免;另一部分是,电池中的“关键矿物质”,如果来自美国或美国与之签订自由贸易协定的国家,可获得3750美元的税收抵免。

在北美以外地区组装的汽车仍然可以享受商用车辆税收抵免,前提是它们是租赁的,而不是购买的。

不过,当汽车制造商销售超过20万辆电动汽车时,这一激励措施就会失效。特斯拉(Tesla)和通用汽车(General Motors)已经达到了这一标准。

为中美带来机会

整体来看,欧洲的“禁售燃油车法案”会对电动化转型较慢的车企带来了巨大压力。例如福特也将在欧洲各地裁员约3800人,其中主要裁员地区在德国和英国。福特正在削减包括嘉年华和福克斯在内的老牌内燃机车型,并计划到2030年在欧洲少量销售纯电动汽车。

去年,大众品牌总裁Thomas Schaefer表示,从2033年起,该品牌将只在欧洲生产纯电动汽车。较之前的2035年目标更近一步。

该法案会对日本车企带来不利影响,毕竟日本丰田、本田更擅长混动车型,在纯电动车型方面转型也较为缓慢。

中国和美国最有望在此法案中获益。

自2021年起,欧洲地区占据中国新能源汽车出口最大份额。数据显示,2018年-2020年,中国新能源汽车出口逐年增长,亚洲是最大的出口地区。2021年,面向的欧洲出口明显增长,全年出口28.5万辆,亚洲退居次席,为24.41万辆。2022年新能源汽车出口量达到了62.9万辆,出口欧洲的新能源汽车占比达到49%,超过30万辆。

欧洲本土发展新能源汽车也离不开中国供应链。中国作为全球最大的动力电池生产国,拥有完善的供应链,制造能力和成本全球领先。例如,在电池所需的金属材料冶炼方面居于全球领先地位,中国冶炼了全球58%的锂金属和三分之二的钴金属。

因此,以中国动力电池为代表的供应链也在加速出海,宁德时代、国轩高科、孚能科技以及蜂巢能源等企业,带动了上游产业链一起在欧洲建厂。

当然,以特斯拉为代表的美国车企也有望获得更大的销量和市场占比。

在《电动汽车观察家》看来,这对于中国汽车企业和电池企业来说,更是近水楼台,或许是一次改变世界汽车产业格局的重要契机,促使世界汽车企业竞争格局重新洗牌。毕竟欧洲不仅年销量巨大,而且作为汽车强国林立的地区,能为中国企业带来的不仅是市场,更是对产品竞争力的背书。

本文来自微信公众号:电动汽车观察家 (ID:evobserver),作者:王凌方,编辑:邱锴俊