2023-02-20 17:25

扫码打开虎嗅APP

本文来自微信公众号:智造前研(ID:zhizao-qianyan),作者:孟祥威,原文标题:《2022年计算与半导体行业融资报告:一年时间近2200亿注资,能带给中国半导体一个想要的未来吗?》,题图来自:视觉中国

随着近期 ChatGPT 等人工智能大模型的出圈爆火,国内科技巨头纷纷宣布要开发中文语义下的对话式人工智能,这也使得在背后默默为算法训练提供支持的高性能计算产品重新回到大众视野。企业,迫切的需要大量高品质芯片产品来推动技术的进步;中国,也迫切的需要大量高国产化率的芯片来突破西方的封锁。

在国家意志、民众期盼以及资本的助推下,计算与半导体行业迎来了前所未有的高速发展时期,本期就让我们透过 2022 年全年的融资数据,来看看国内半导体行业的发展进程,以及还有哪些短板有待突破。

注:本文呈现的所有数据,均根据互联网公开信息整理,项目融资时间以媒体披露时间为准。

按照惯例未披露融资额的事件未统计金额。为了方便统计,我们对金额按照取中间数值的规则来计算——数百万融资取 300 万来计算;数千万融资取 3000 万来计算;另外,保守起见,近千万融资我们取 600 万来计算,近千万美元则取 600 万美元即 3600 万人民币来计算;千万级指 1000 万;近亿元指 6000 万;上亿元指的是 1 亿元。1港元=0.8元人民币;1欧元=7.3元人民币;1美元=6.7人民币。融资时间以媒体披露时间计算。

初入 2022 年,受芯片荒余波的影响,行业融资事件量和融资额处于非常高的位置,之后便迅速回落趋于平稳发展的状态,翻看这些公司的具体业务我们也能发现其中大多是负责芯片生产环节的企业,包括半导体原材料、生产加工和封装等等。

当时间来到年中,随着芯片市场需求的减少和产能的过剩,资本投资的重点开始转向半导体设计研发领域,此时 10 亿元以上的大额融资开始增多,多数流向芯片研发和其他组件研发领域。8 月份是半导体行业 IPO 上市的集中时段,也将本月的月度融资额推上了全年最高峰,年末的融资金额虽有所下滑但却在 12 月份出现反弹,可能与海外国家进一步提高制裁范围有关。

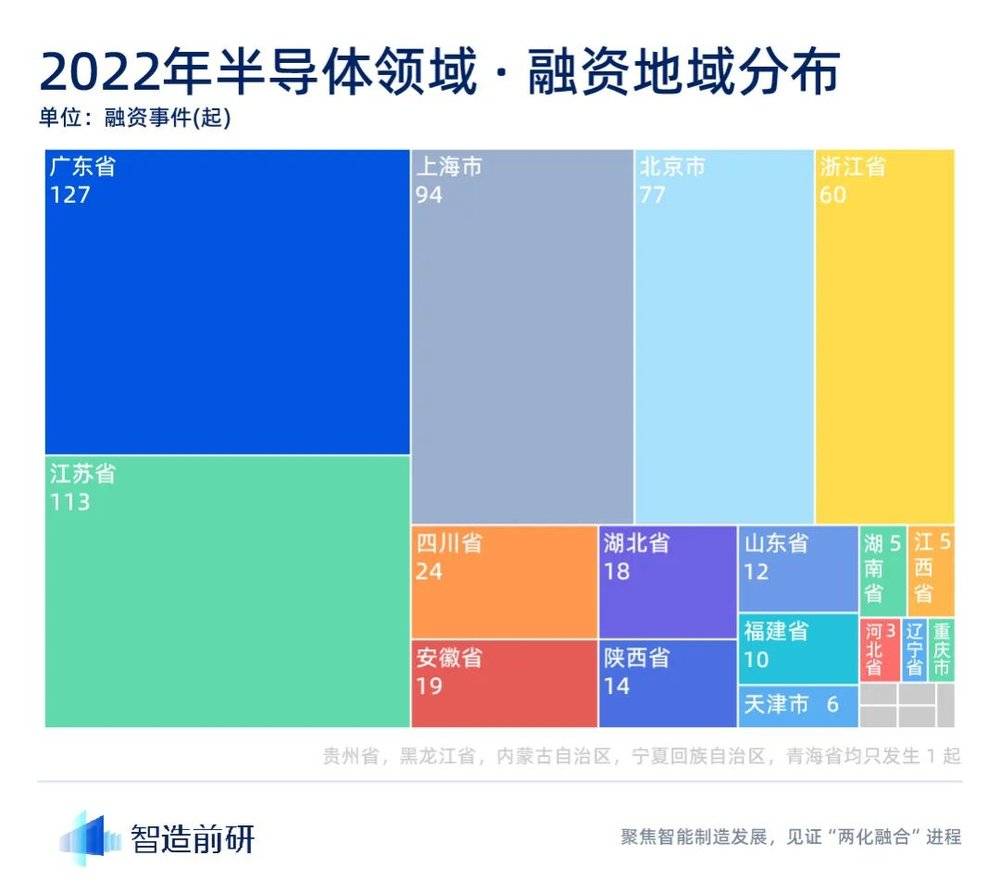

从融资地域上看,排名前五的地区分别是广东省、江苏省、上海市、北京市和浙江省,其中广东省作为老牌电子制造的排头兵,当仁不让地扛起了产业转型升级的大旗,成为融资事件最多的地区。江苏后来居上,力压北京上海两大超级中心守住了亚军的位置,这也与当地政府的大力扶持和政策优惠有脱不开的关系。

随后是上海和北京两个经济政治中心,虽然这里土地资源有限不利于制造业发展,但其虹吸效应依然持续不断地吸引各路人才前来发展,所以在此扎根的大多是以设计为主的半导体企业和下游应用型平台,当然也不乏像“燕东微”这类从科研院所脱胎而出的老牌骨干力量,在沉默中为国铸剑。

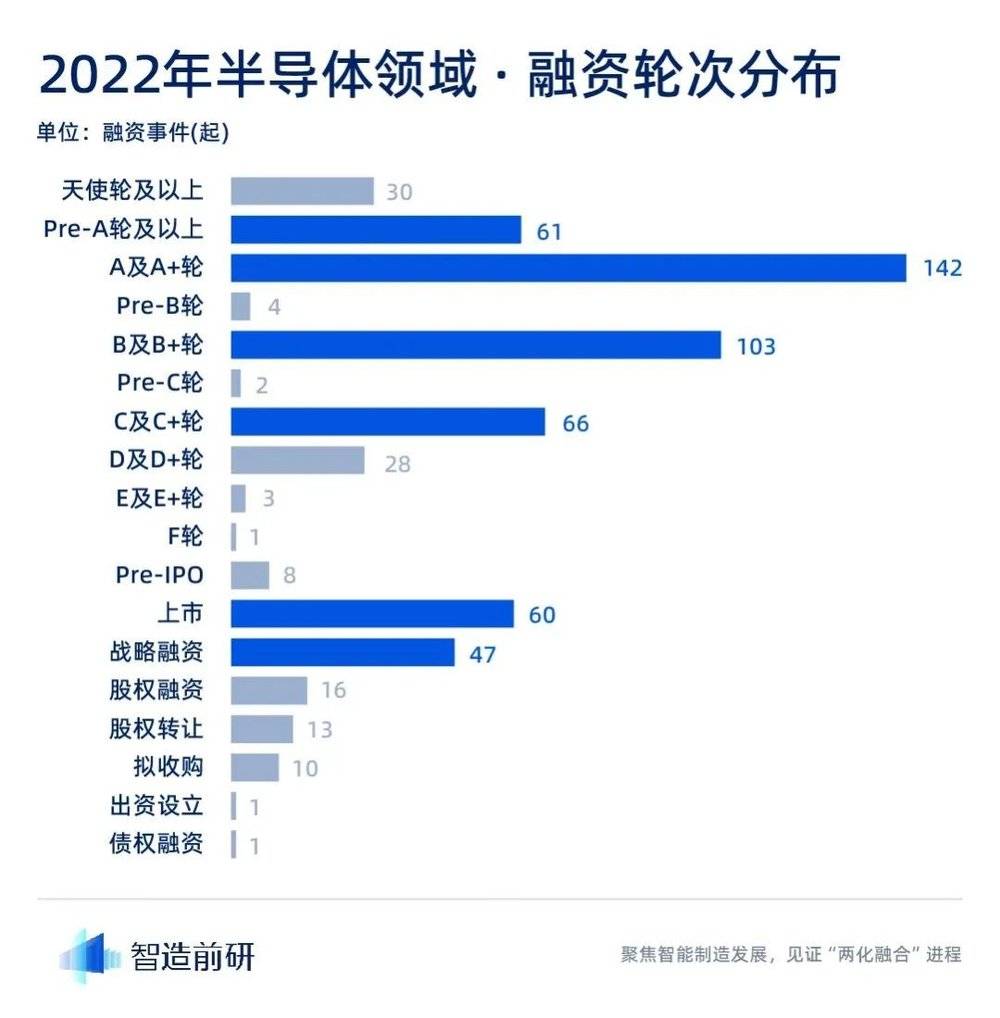

从融资轮次来看,初创型企业的融资数量在减少,资本更青睐对成长型企业追加投资,这也与半导体行业前期投入较大有一定的关系。相比初创团队,已经跑通部分环节的成长型企业显然更有希望完成整个闭环,与其广撒网式的跑马圈地,不如集中力量单点突破,毕竟留给半导体行业良性发展的时间已经不多了。

令人欣喜的是,今年半导体行业迎来了上市潮,有 60 家相关企业完成了 IPO,覆盖通用计算芯片、IGBT 芯片、半导体生产设备制造等领域,他们的成功上市无疑是一剂强心针,让我们看到了属于中国半导体的黎明曙光。

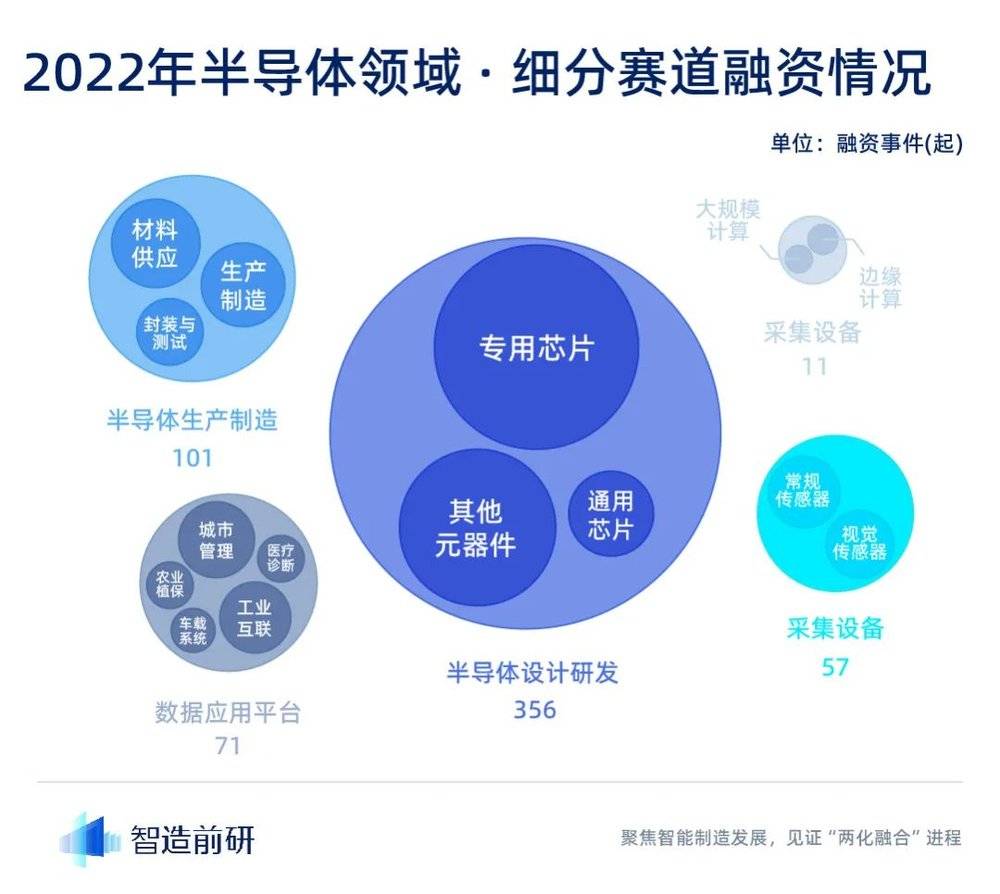

拆解分析全部融资企业的业务方向我们可以发现,现在我国半导体行业的发展重心还是在设计研发领域,更为关键的生产制造领域还有待继续提高,这也与华为海思等公司空有武力无处施展的困局基本吻合。同样在设计研发领域里,企业的产品也以专用型芯片居多,科技含量更高、普适性更强的通用芯片研发队伍急需壮大。

另外,我们观察到计算基础设施类企业的融资数只有 11 起,经过十多年的发展,国内云计算格局基本稳定,且各家都有很好的造血能力,对持续融资的需求也就相对减少了;期待国内 GPU 芯片和人工智能市场逐步成熟后,能迎来更多计算设施类的新玩家。

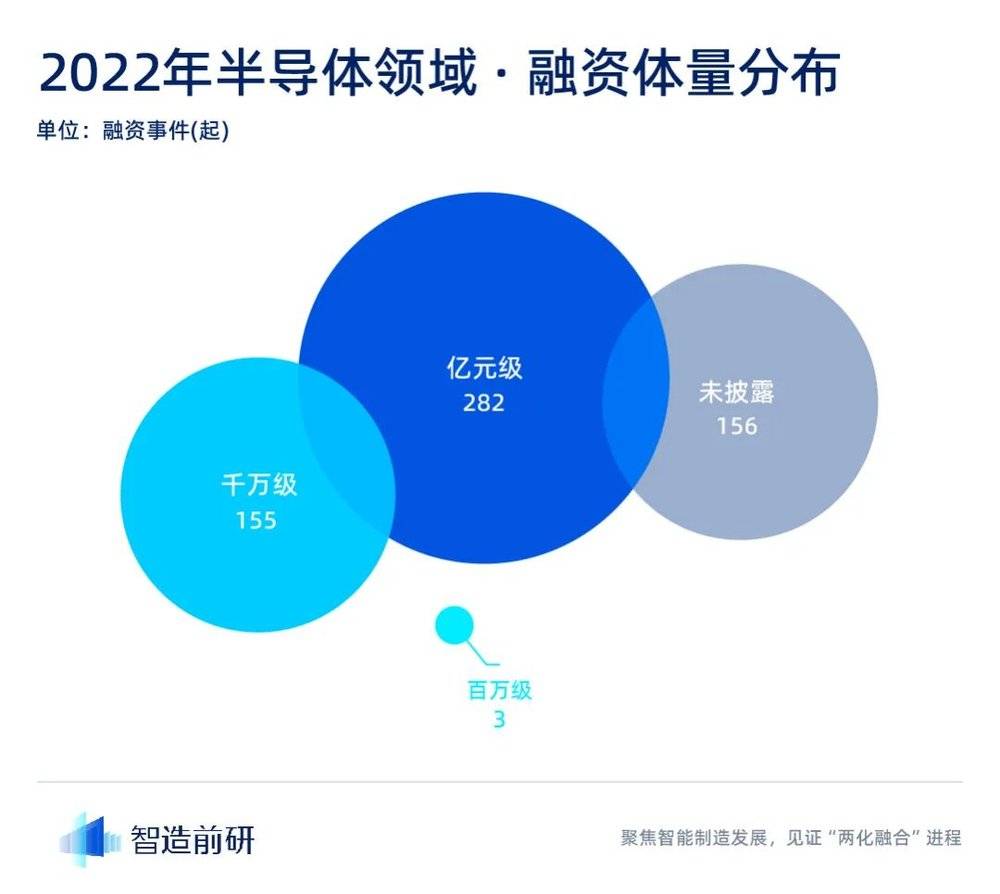

可以看到,在 440 起已披露金额的融资事件中,亿元及以上融资达到 282 家,占比超过 64%,其中设计研发类企业 135 起、生产制造类企业 51 起,同样在亿元级融资中占比超过 60%。与其他行业不同,计算与半导体是为数不多没有百万元以下融资的行业,从这点也能看出其恐怖的吞金能力,作为人类硅基制造的明珠,没有强大工业和经济基础是很难玩转的。

2022 年,有超过 1200 家投资机构争先涌入计算与半导体行业,我们的老朋友“深圳市创新投资集团”以连续投资 28 次的数量稳坐“榜一大哥”的位置,这支手握 4300 亿资金的中国资本规模最大、投资能力最强的本土创业投资机构,面对这种可能改变世界格局的行业时出手极其阔绰,其魄力和财力都令其他机构难以望其项背。排名第二的“毅达资本”由江苏国资委直属的知名投资机构“江苏高投”改组而来,在新材料和先进制造等领域同样硕果显著。

除了上述两家大型机构外,所有上榜机构中还有 3 家机构(同创伟业、中芯聚源、基石资本)同属国家中小企业发展基金旗下子基金,国家级资本数量接近半数。正是这些机构,为那些冲锋在前的科研人员和企业组成了最坚实的后盾,解决了他们的燃眉之急、后顾之忧,也有效分担了资本市场的压力。

全年融资排名前 10 的事件总融资额达到 565 亿元人民币,占融资总金额的 26%,其中半数为上市公司。海光信息以 108 亿元单笔融资位居榜首,成为继龙芯中科之后第二家上市的国产 CPU 研发商;自 2016 年获得 AMD “Zen 1”架构授权以来,海光系列处理器一直是国产服务器最大的供应商,庞大的市场需求和出货量也将海光的市值推上了 1300 亿的高位,几乎是龙芯的 3 倍。

排名第二位的是睿力集成,这个名字大家可能看起来不太眼熟,但说到他的全资子公司“长鑫存储技术有限公司”那就一定不陌生了。作为中国大陆目前唯一可以大规模量产 Dram 的厂商,长鑫以一己之力拉低了个人 PC 内存条的价格,让三星等大厂不敢随意饥饿营销,其与长江存储一起被并称为我国存储领域的“两长”,节约了大量的芯片进口成本。

可以看到,这些企业都在各自的赛道不断地加大研发投入和研发速度,资本市场也没有拖企业后退,积极且坚定的提供了资金支持,促进了行业健康持续发展。

在 2022 年计算与半导体行业的融资表单中,我们看到了坚守很多年的老面孔,感谢他们没有放弃并祝贺他们迈上了新的台阶;我们也看到了一些新成立的弄潮儿,虽然起步较晚却做出了让人眼前一亮的产品;更能看到不少位列“实体清单”、荣获“美帝高新认证”的企业,他们是中国半导体的中坚力量,面对步步升级的制裁依然顶住了压力,牢牢握紧吃下的市场份额。

他们或面临生态搭建问题,或受到工艺制程限制,还有的传闻已经加入制裁备选名单;现实残酷且惨烈,新的 2023 年,确实到了中国半导体最危险的时候,资本市场能提供的帮助已经非常有限了,这个行业需要采用一些“中国特色”的方式来突破技术封锁,希望明年再次统计半导体行业情况的时候,各位依然还活着,自信且昂扬。

本文来自微信公众号:智造前研(ID:zhizao-qianyan),作者:孟祥威