2023-02-24 15:15

扫码打开虎嗅APP

本文来自微信公众号:LADYMAX (ID:lmfashionnews),作者:Drizzie、陈汇妍,头图来自:视觉中国

在线下客流受阻的最艰难时刻,VIC们帮奢侈品牌撑住了生意的基本面。

VIC(Very Important Client),指非常重要客户,大多头部奢侈品牌将VIC的准入门槛设置在年累计消费100万以上。与普通消费者相比,VIC客户不仅有着“以一抵十”的消费能力,还具有很高的稳定性。

早在2020年的疫情中,足不出户的VIC已经开始通过电话、微信、邮件等多渠道跟奢侈品牌的销售人员远程联系,通过品牌推出的免费顺丰配送服务,满足特殊时期的购物需求。

这种来自奢侈品核心消费群体的、即使在困难时期依然难以压抑的购物需求很快感染了整个市场,推动大量中等收入人群在2020年疫情复苏后快速加入奢侈品购物的队伍。

结果是,2020年中国境内奢侈品消费逆势暴涨48%至3460亿元,成为当年全球奢侈品增长的中流砥柱。

情况在2022年发生变化,由于疫情反复,中国奢侈品市场五年来首度遇冷,同比下滑10%。下跌一方面归咎于线下客流量受阻的客观因素,另一方面则由于中等收入群体由于调整未来预期而勒紧裤腰带。

然而不少分析人士认为,考虑到2022年中国市场的不稳定性,10%的下滑实际上远好于预期,体现了中国奢侈品的韧性。

这种韧性依然来自于VIC客户。从狂欢到冷静,维护VIC客户的重要性无疑在短短三年间不同的市场处境中得到了验证。

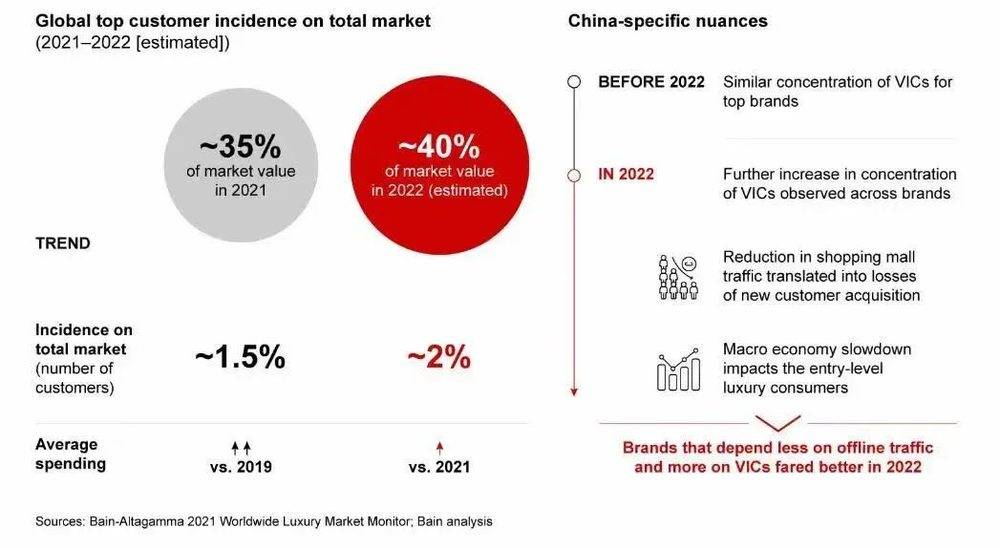

根据咨询公司贝恩最新发布的《2022年中国奢侈品市场报告》,在全球范围内,头部2%的客户贡献了大约40%的奢侈品销售额。2022年,中国的奢侈品市场本就较高的VIC集中度得到了进一步提升,一些奢侈品牌在中国市场的VIC客户销售集中度甚至超过了全球平均水平。

在全球范围内,头部2%的客户贡献了大约40%的奢侈品销售额

贝恩援引天猫奢品领先品牌数据显示,一年内消费三次以上的重度奢侈品购物者贡献了超过50%的销售额,成为增速最快的消费人群。

咨询公司Oliver Wyman此前也在报告中指出,75%的中国消费者在疫情期间减少或推迟服饰和鞋履消费支出,其中60%的中低收入消费者他们的支出仅在必需品上,但54%的高收入人群表示他们依然会在提供高品质和功能性的产品上花钱。

根据胡润百富与中信保诚人寿联合发布了《2022中国高净值人群家族传承报告》显示,中国拥有千万人民币家庭净资产的高净值家庭规模达到206万户,较上年增加2%,拥有亿元人民币家庭净资产的超高净值家庭数量则较2021年增加2.5%,达到13万户。

英国房地产咨询公司Knight Frank在最新发布的2023年度《财富报告》中则指出,2000年,中国拥有100万美元资产的高净值个人只有8万名,而这个数字在2015年就激增至35万,截至2022年,共有78万人净资产在100万美元以上,约是二十年前的十倍。

可见,无论是财富的分层还是疫情的影响,都在让奢侈品销售愈发的分层化。曾经奢侈品牌通过笼络中产阶层而扩大规模的计策,如今似乎开始收缩。

面对一个更复杂的市场,奢侈品牌在继续招纳中产阶层的同时,也开始将如何继续提升VIC忠诚度摆在战略地位上。它们要把手伸到VIC的钱包更深处。

有数据估测,目前VIC在中国奢侈品消费客群中的占比仅为11%,随着中国高净值人群数量的与日俱增,这个数字的提升空间不言而喻。

奢侈品牌招揽VIC的第一招自然是向富裕阶层提供更高端的差异化产品,以高级珠宝和高端生活方式产品为典型。

被称为奢侈品守门人的Louis Vuitton,于去年底在上海张园打造了首个专注家具和室内设计的旅行家居空间陈列室,展示了最早发布于2012年的Objects Nomades旅行家具系列,以及多款设计师作品,售价多在数万元甚至数十万元以上,以全方位满足高净值人群所需。

Gucci位于上海恒隆广场全新装修扩容的全球旗舰店也引入了品牌家具线产品,包括品牌最近强推的高级箱包产品,部分产品单价超过百万人民币。

高级珠宝领域的竞争则从疫情便不断升级。从传统高级珠宝品牌如Tiffany、Cartier和Van Cleef&Arpels的神仙打架,到Chanel、Dior、Hermes和Louis Vuitton等头部软奢品牌在全球范围内押注高端珠宝线,再到中档软奢品牌如Prada首度进军高端珠宝领域,这块业务已经从简单提升品牌定位的使命,变为不可或缺的布局。

在富裕阶层看来,高单价的产品不但能够反映他们的生活品味,还满足了他们对投资的兴趣。

近两年来,奢侈品成为拍卖行的热门品类。在本月结束苏富比《收藏之道:刘銮雄珍藏绝品手袋》拍卖中,77件珍藏绝品中包括76只爱马仕和1只Chanel,全部成功售出,总成交价高达2522.47万港元约合2177万元人民币。

高单价的产品不但能够反映他们的生活品味,还拥有极强的投资属性

除了差异化的稀缺型产品,VIC对于时间也有着特别的需求与期待。他们希望更早地拥有选择权和订货权。

有VIC客户向微信公众号LADYMAX表示,“通常情况下,在品牌新系列上架之前,我就能在预览或者订货会中下单自己心仪的产品,很多限量产品销售也会提前问我是否想要,因此我们是能比其他人更有机会获得这些限量款或者热门款的。”

而在社交媒体时代,这样的时间差也意味着社交资本。VIC客户通过在小红书等社交网络第一时间展示自己的热门款来获取流量与注意力,而流量意味着金钱,意味着他们能够继续掌握优先购买的权益。

在消费作为社交资本的当下,“如何买成VIC等级”和“如何解锁远程购物”成为了小红书上讨论度颇高的话题。

这背后是奢侈品这门生意在过去三年发生的诸多微妙变化。消费者对奢侈品的关注点似乎一点点地从产品本身,向与品牌之间的关系转移。聪明的中国消费者开始看到奢侈品牌冷冰冰招牌背后的生意本质,那就是这还是一门关于人的生意。

对于一些特别的品牌如爱马仕,如何跟销售人员建立良好关系,成为了新的话题。市场甚至对热门奢侈品门店的销售人员进行议论,一些口碑较好的销售人员成为了在事实上的明星KOL。进而,在国内的社交媒体上,拥有一个固定联络的销售人员变成了令消费者感到体面的事情,这是其与某品牌联系深、消费记录好和消费频率高的体现。

仔细观察不难发现,这一切不仅仅是对消费便利和体验的追逐,更是中国奢侈品市场社交属性活跃的体现。

那些已经成为VIC和希望成为VIC的中国奢侈品消费者,还在另外一件事情上区别于欧美消费者,那就是他们极其务实的心态。

能不能买到他们想要的包和衣服是最重要的,买东西的过程是否方便被放在更低的优先级上。在必要的时候,如情人节前夕,他们愿意在上海恒隆广场和国金中心的Louis Vuitton门店排队四圈,等待进店购物。

如果还有折扣的参与,那么购买奢侈品的过程体验还要继续往后排。对折扣的一致热情,是VIC和非VIC的共性。

北京SKP的店王神话证明,即便是中国最挥金如土的奢侈品消费者,也会为了商场富有诚意的促销活动力度而花时间排队。早在2019年,北京SKP周年庆单日销售就突破了10亿元。有媒体估算在店庆期间,各礼金和积分等会员营销策略总和,约等于享受8.5折的折扣。

不同于其它奢侈品商场,北京SKP实行的是百货制度。百货制度的优势在于品牌的齐全程度和货权,以及由这种绝对控制力产生的折扣活动力度。促销力度带来的强劲销售与盈利能力使其在消费端有条件提供更独家的产品,进而提升百货商场在商户面前的话语权,最终建立了正向良性循环。

在这样的商业模式下,百货制的奢侈品商场也被诟病为千篇一律,缺乏体验。北京SKP的销售神话本质上依然是中国奢侈品销售价格敏感的体现。

对于奢侈品牌而言,这不一定是它们最愿意看到的景象。他们所构想的忠实客户是能够为了价值感与体验,闭着眼睛为品牌买单的人群。

为了提升体验性,去年,Louis Vuitton、Dior和Chanel相继在北京SKP的3楼开设了VIC会员室。尽管此前不少奢侈品门店中就设有贵宾室,但空间通常有限。此番SKP与头部奢侈品牌的合作旨在为VIC提供更舒适的购物体验,以加深消费者与品牌的联结。

根据品牌会员的分享,这些在社交媒体上被称为“小黑屋”的VIC室不仅展示最新、最稀有的产品,同时还提供高级定制量裁、下午茶服务以及小型走秀等活动。

不同于专注货品的百货,高端购物中心将其体验性作为卖点。区别于国外市场的独立门店,中国绝大部分的奢侈品牌都聚集在高端商业体中。据中信证券统计,200多家奢侈品品牌精品店,有69%的门店开在前十大商业地产企业旗下商场中。

这就导致了VIC的购物体验,不但由品牌创造,还与商场息息相关。

为了留住VIC,恒隆地产近年来一直强调会员计划的重要性。根据上海恒隆官网的恒隆会计划显示,邀约制的最高等级绿宝会员能够在商场三楼的VIP Lounge享受免费的下午茶套餐,还可以由专属客户服务经理将产品送至会员室挑选。

2017年起,上海恒隆广场开始举办“HOME TO LUXURY”盛装派对,不仅在活动期间给予会员三倍积分,还在各个楼层打造沉浸式创意场景,邀请各大品牌代言人或是社会名人出席派对现场,成为中国高端消费人群开展社交的重要场合。

图为恒隆各会员等级消费门槛

从市场成熟的角度来说,中国市场最终必定会完成从关注产品到关注体验的转变,即使这个过程依然深深烙印着中国消费者独有的务实性。

在2023年旅行限制开放后,巴黎和东京等时尚胜地等到了中国游客的回归,在汇率因素下,价差依然存在,奢侈品牌在中国市场开始面临着消费者流失的风险。

只有有特色的货品和独特的消费体验才能将消费者留下来,尤其是那些已经与品牌本地销售人员建立深度联系的VIC客户。这些消费者虽然已经在出境旅行,并大概率伴随着奢侈品购物,但他们并不存在明显预算转移的情况。毕竟消费者一旦习惯了极度便利的沟通和消费体验,便很难降级。

最理想的状况下,这些奢侈品重度消费者或许愿意去欧洲碰碰运气,看是否能够买到某些特殊的热门款式,但最终依然愿意在中国市场进行大部分购物。

换而言之,中国奢侈品店铺如今需要凭借出色的购物体验,在与海外市场的竞争中胜出。所谓消费体验不仅是购买行为本身,还包括品牌在中国市场的市场营销投入,如举办时装秀、开设快闪店等品牌活动。

而就目前来看,奢侈品牌独有的体验和文化远未渗透到下沉市场去。而下沉市场的高净值人群规模不容小觑,他们将不再满足于前往临近城市购物,还值得拥有更优质的体验。这就解释了奢侈品牌近来在中部市场集中开店的原因。

二十年来,中国消费者对奢侈品的认知以超于预期的速度成熟化。因此,消费者从价格敏感到对于体验的追逐,其升级速度一定同样超乎人们想象。

有分析认为2023年将是“中国消费者年”。不如说,2023年是奢侈品牌在中国从零售扩张,进入体验扩张的元年。

本文来自微信公众号:LADYMAX (ID:lmfashionnews),作者:Drizzie、陈汇妍