原创

2023-04-04 07:37

扫码打开虎嗅APP

作者|Eastland

头图|视觉中国

2023年3月29日,比亚迪(002594.SZ)公布了2022年年度报告,营收4240亿、同比增长96%;归母净利润166亿、同比增长445.9%;经营活动现金流净额1408亿、同比增长115%。

在全球新能源车领域,比亚迪、特斯拉是公认的龙头。跟特斯拉比,目前比亚迪销量、现金流两项领先,营收、净利润差距较大。

按3月31日收盘价,比亚迪市值为7453亿元,特斯拉市值折合人民币4.5万亿。比亚迪利润约为特斯拉的五分之一、市值为特斯拉的六分之一。

“群英会”VS“二人转”

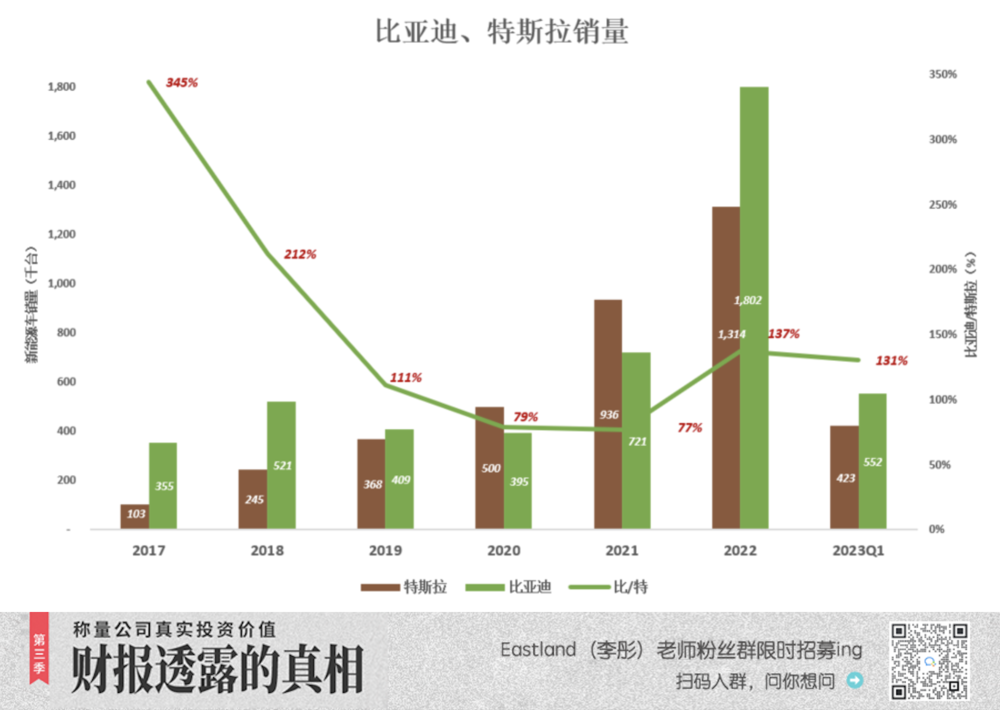

2017年,特斯拉销量刚刚突破10万大关,比亚迪销量达35.5万辆,“比特比”(比亚迪销量/特斯拉销量x100%)为345%。

2019年,特斯拉整车销量爬升至36.8万辆,“比特比”降至111%。年末,特斯拉上海工厂正式投产。

2020年,上海工厂产能逐步释放,特斯拉全年销售50万辆,“比特比”跌至79%。

2021年,“比特比”降到“极小值”——77%。

2022年,比亚迪、特斯拉整车销量分别增长150%、40%。比亚迪销量突破180万台,“比特比”达137%。

2023年Q1,比亚迪销量为55.2万辆,同比增长92.8%。特斯拉全球销量42.3万,同比增长36%,其中,在美国销量为18万辆、同比增长39.5%;而美国以外销量为24.3万辆、同比增长33.5%。

2021年之前,比亚迪整车销量包含燃油车。2022年初比亚迪停产燃油车。

如果说车型众多的比亚迪唱的是“群英会”,特斯拉则是“二人转”。自Model 3、ModelY先后量产以来,这两款车型一直是特斯拉的“唯二”支柱。

2021年,Model 3/Y销量达91.1万辆,占总销量的97%;Model S/X销量为2.5万辆,占比仅3%;

2022年,Model 3/Y销量达124.7万辆,占总销量的95%;Model S/X销量为6.7万辆,占比提高到5%。

最新消息称,特斯拉Model 2将于2024年开始生产,2025年开始销售。整个2023年、2024年,特斯拉主打车型还是只有Model 3/Y。

“二人转”至少还要唱两年,从2017年算起,Model 3差不到要“服役”八年。

新能源车迅速普及,新款车型层出不穷,竞争格局与十年前大不相同。在“卷出天际”的新能源车领域,特斯拉想用一款车“打”八年主力,唯一的招数就是降价。

特斯拉未免“托大”,以为自己是飞天茅台呢。双拳难敌四手是特斯拉市值被比亚迪超越的第一个因素。

三大核心指标,比亚迪赢下一局

对任何企业,营收、净利润、现金流都是最核心的指标。虽然夺回新能源车销量冠军,但在三大核心指标中,比亚迪只有一项领先。

1)营收差距缩小

2015~2020年,比亚迪营收增速在30%以下,2019年甚至出现负增长。

2021年增速接近40%,营收突破至2000亿以上。

2022年增速提高到96.2%,营收达4240亿。

2022年,比亚迪营收为特斯拉的77.4%,2021年为63%。

2)确立两大主业

比亚迪三大主业分别是汽车、手机部件及组装、二次充电电池及光伏。

2021年,三大主业营收分别为1125亿、865亿、165亿,占营收的比例分别为52%、40%、7.6%。

2022年,汽车、手机部件及组装业务营收分别为3247亿、988亿,占营收的比重分别为76.6%、23.3%。两大主业合计占营收的99.9%。汽车业务对营收增长的贡献率达到100%。

二次充电电池业务从2022年报中消失了,但手机部件及组件业务被保留,原因是,近年全球消费电子产品销量持续下降,对充电电池需求疲弱。

手机部件/组装业务,涵盖消费电子、智能家居等多个行业,而且在“智能座舱”领域有很大潜力。

王传福说:“智能化是新能源车的下半场”。比亚迪“手机部件/组装”板块已经在为汽车业务生产大量车载电子产品,在“下半场”的用武之地会更多。

3)净利润——特斯拉后来居上

比亚迪、特斯拉之间的净利润对比更富“戏剧性”——

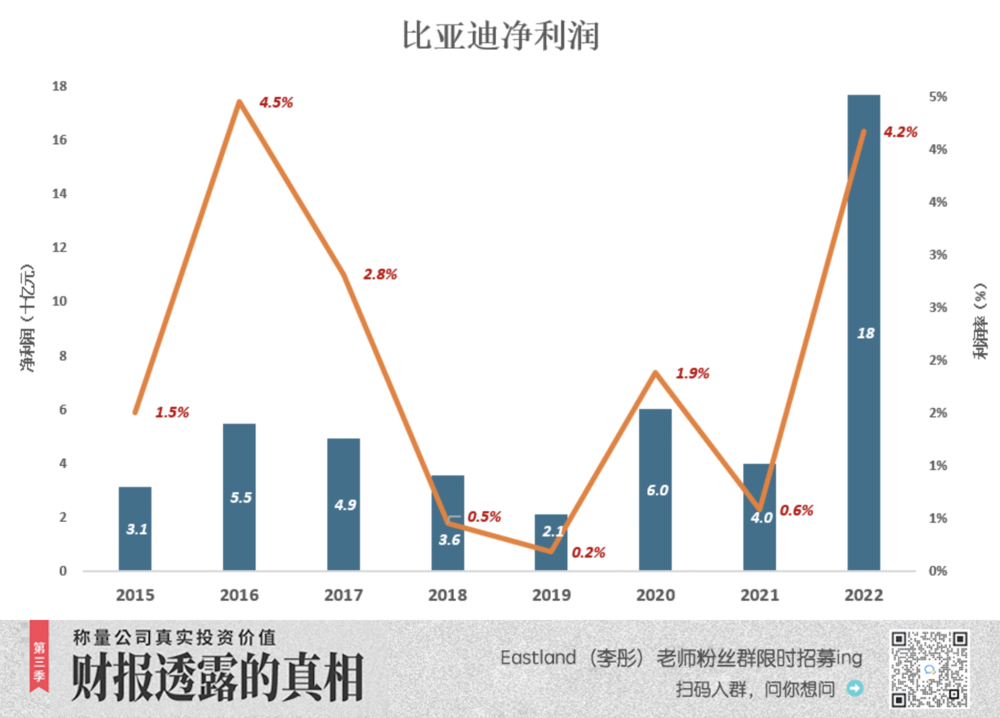

2016~2019年,比亚迪净利润率逐年下降,从4.5%降至0.2%。

2020年,净利润率反弹到1.9%,2021年又回落到0.6%。

2022年,比亚迪净利润达177亿、同比增长346%,净利润率4.2%;扣非净利润156.4亿,同比增长1146%。

从2003年成立,特斯拉连续亏损17年——

2017年亏损22.4亿美元,亏损率19%;

2018年亏损10.6亿美元,亏损率5.7%:

2019年亏损7.8亿美元,亏损率3.2%:

2020年首次盈利,净利润8.6亿美元、利润率2.7%;

2021年净利润56.4亿美元,同比增长555%,净利润率10.5%;

2022年净利润126亿美元,净利润率提高到15.5%,增速降至123%。

2021年,比亚迪净利润仅为特斯拉的11%(折算为人民币),2022年提高到 21%。

4)现金流——比亚迪占优

早年特斯拉还在巨亏时,经营活动现金流已开始回正——

2015年经营亏损7.1亿美元、净亏损8.9亿美元(亏损率91%)、经营活动现金净流出5.2亿美元;

2017年是特斯拉的至暗时刻,净亏损达22.4亿美元,但经营活动现金净流出已大幅降至6056万美元;

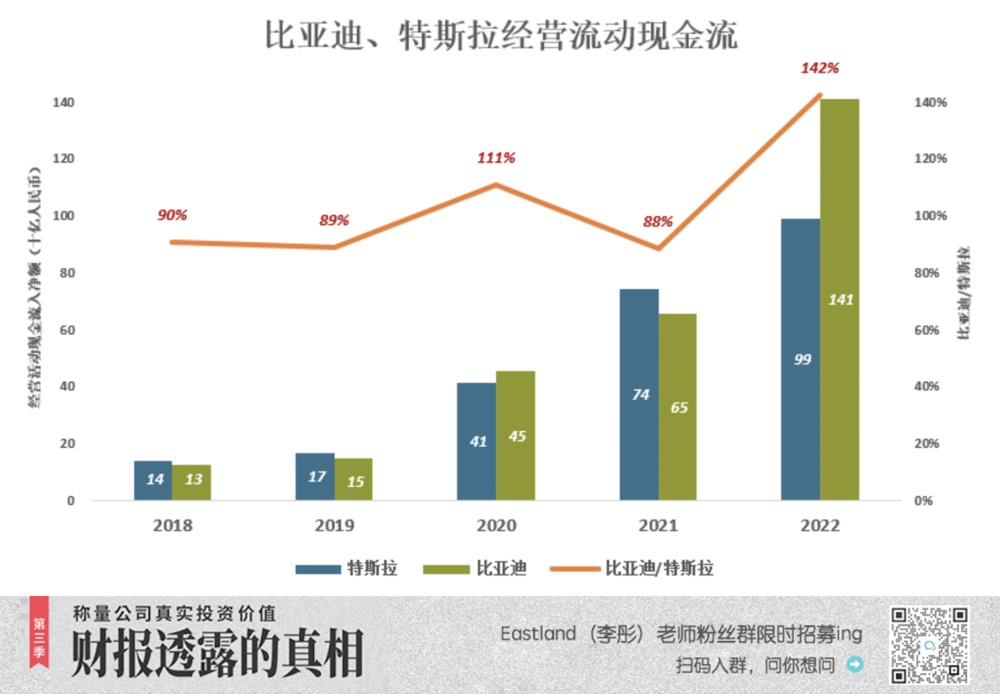

2018年,特斯拉亏损10.6亿美元,经营活动现金流已回正至21亿美元,折合人民币138亿。同年,比亚迪经营活动现金流为125亿,相当于特斯拉的90%;

2019年特斯拉仍未扭亏,但经营活动现金流净额达24亿美元,折合人民币166亿;

2020年特斯拉获得“微利”8.6亿美元,经营活动现金流达59亿美元,折合人民币407亿。同年,比亚迪经营活动现金流达454亿、相当于特斯拉的111%;

2021年特斯拉净利润56.4亿美元,经营活动现金流折合人民币742亿;比亚迪现金流655亿,相当于特斯拉的88%;

2022年特斯拉净利润飙升至126亿美元,经营活动现金流147亿美元,折合人民币990亿。比亚迪经营活动现金流达1409亿,相当于特斯拉的142%。

比亚迪、特斯拉都非常重视现金流,经营活动现金流远高于净利润是它们的“日常”。最近三个财年,比亚迪有两个财年领先。

营收、净利润、经营活动现金流这三个指标,比亚迪有一个指标领先42%、另一个指标落后23%。

最关键的指标是净利润,比亚迪曾连续多年保持领先,但2021年被大幅超越,2022年为特斯拉的五分之一。

汽车业务盈利能力

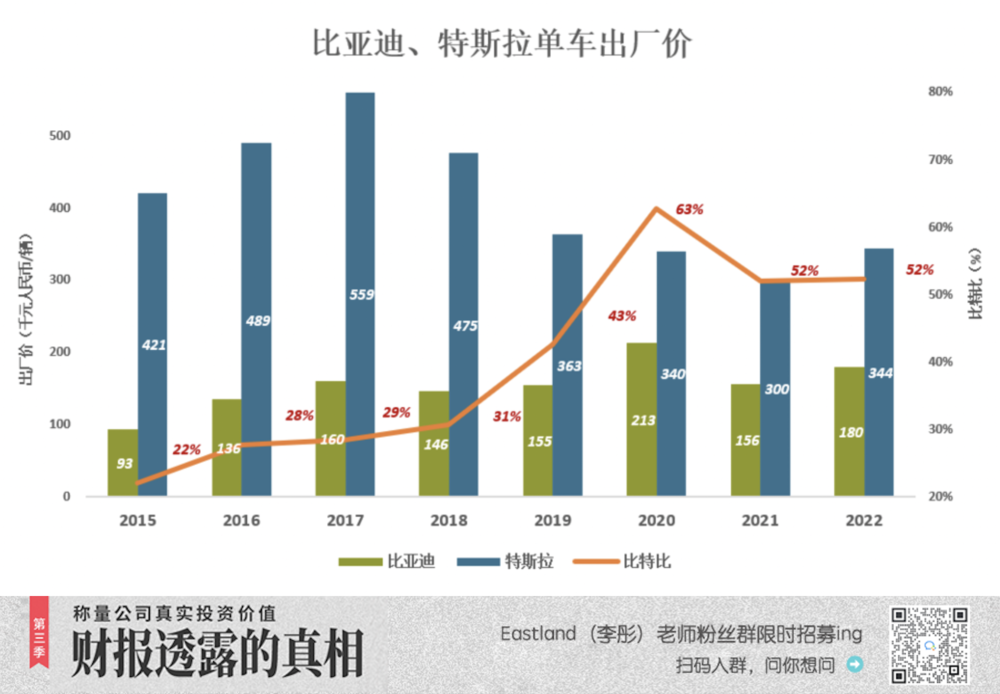

1)定价策略南辕北辙

2015年,比亚迪主力车型是F3、S7等紧凑车型,全年销售39.4万辆(其中新能源车5.8万辆),全年出厂均价9.3万元。特斯拉销售的是两款“高大上”的Model S、Model X(Model 3还没有问世),出厂价6.8万美元,折合人民币42.1万元(加上税费,中国消费者提车价高达百万)。

不论在美国还是中国,当年的特斯拉绝对属于“豪车”。

随着Model 3、Model Y先后量产,特别是上海工厂达产,Model S/X占比降至5%左右,出厂均价显著下降,至2021年降至30万人民币。

2022年,特斯拉以原材料价格上涨为由几次提价,全年销售均价提高到34.4万人民币。特斯拉采取的是“撇脂定价法”,以利润最大化为首要目标。

2020年,比亚迪销售均价提高到21万以上,相当于特斯拉的63%。2021年回落到15.6万元、2022年回升到18万元。2022年下半年,比亚迪在手订单峰值达到80万辆。比亚迪的定价策略是“薄利多销”,以市场份额最大化为首要目标。

在中国市场,比亚迪的主要对手不是特斯拉,而是与传统燃油车企抢夺潜在买家。

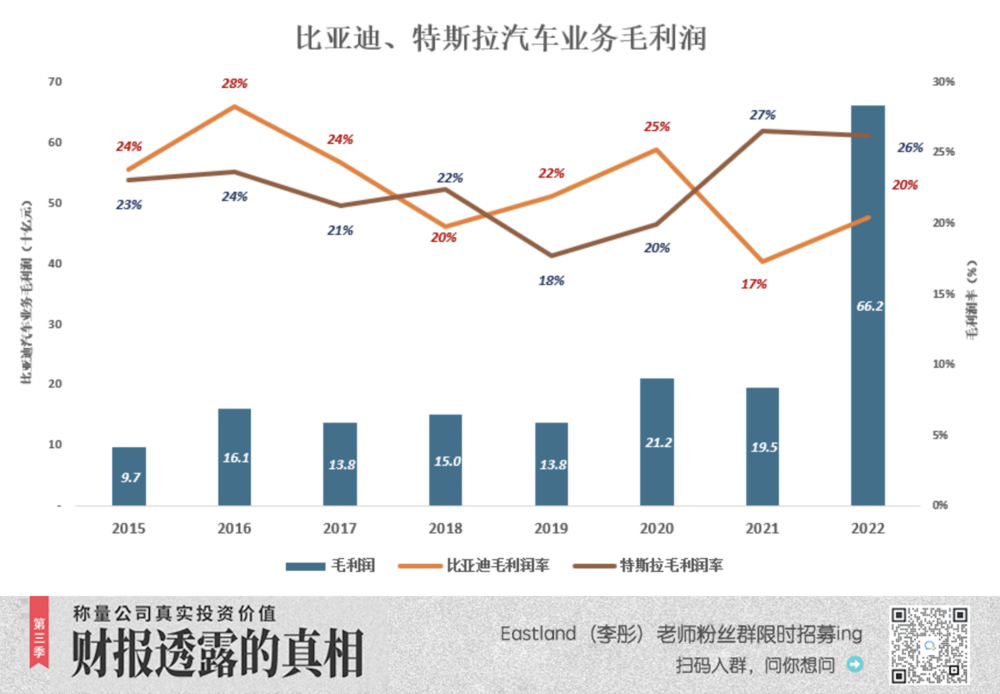

与一些人的主观印象不同,在过往八年当中(2015~2022年),有五个年度比亚迪汽车业务毛利润率高于特斯拉。

净毛利润率与价格、销量连起来看更有意思。

比如2016年,比亚迪、特斯拉出厂均价分别为13.6万、48.9万,比亚迪售价仅为特斯拉的28%。但是比亚迪毛利润率却比特斯拉高4个百分点。主要原因是2016年特斯拉销量仅为7.6万辆,而比亚迪超过42万辆。

2016年,比亚迪售价不及特斯拉的30%,但销量领先450%,毛利润反而更高,说明汽车是规模经济。

2020年受疫情影响,比亚迪销量不足40万辆,而特斯拉销量突破至50万辆,但比亚迪汽车毛利润率却比特斯拉高5个百分点,足见比亚迪对供应链成本控制能力。

随后两年,比亚迪、特斯拉分别以“市场份额最大化”和“利润最大化”为目标,特斯拉毛利润率领先。

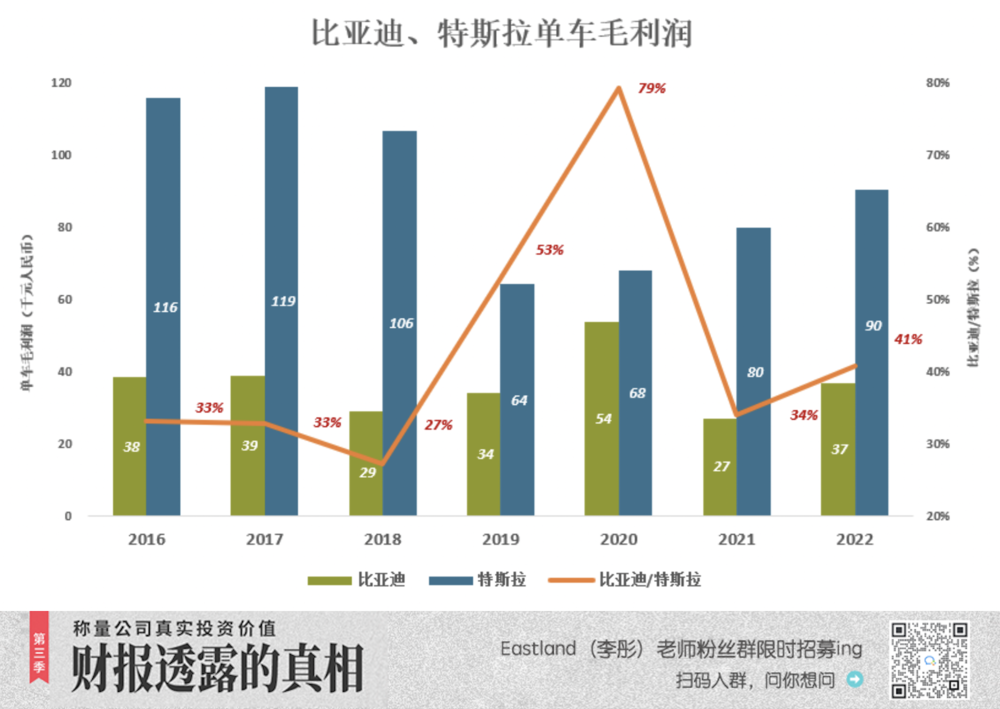

过往八年,比亚迪汽车业务毛利润略高,但由于平均售价低,单车毛利润远不及特斯拉。

2020年,比亚迪单车毛利润5.4万,一度达到特斯拉的79%。

2021年两家策略不同,单车毛利润“分道扬镳”。2022年,比亚迪单车毛利润3.7万、相当于特斯拉的41%。

马斯克经历过“苦日子”,再说特斯拉业务高度依赖国际市场——研发在美国;组装相当一部分在美国以外(目前主要是上海);原材料、配件全球采购;产品销售全球。市场、组装、零配件“三头在外”。

比亚迪不单单是“三头在内”,甚至相当一部分产业链就在“自家院子”里。

国际局势、地缘政治、全球化等方面的风吹草动对特斯拉业绩的影响远大于比亚迪。

忍受17年亏损的马斯克,选择在能赚钱时先把钱赚到手,一点没错。如果王传福、巴菲特在马斯克的位子上也会这样选择。

总之,对比亚迪、特斯拉两大龙头而言,毛利润率高低不仅受外部因素影响,“老板的主观意志”亦有相当大的权重——老板想抢市场,价格就定低些;老板想先赚钱,价格就往高了定。不是像“外行”想象的那样,“比亚迪不会赚钱”。

2022年比亚迪新能源车补贴收入为104.7亿,平均每台5800元。

为应对补贴“退坡”,在2022年最后一天,比亚迪将相关车型售价提高2000元~6000元。

根据比亚迪公布的数据,插电混动、纯电动补贴标准分别为4800元/辆、12600元/辆。显然,比亚迪的策略是“消费者、公司各承担50%”。

汽车行业呈现典型的“规模经济”。2023年比亚迪规模远非2021年、2022年可比。在没有补贴的情况下,每辆车多赚几千元完全有可能做到。

燃油车企未必只有“自杀式降价”一条路可走

1)插电混动、纯电动都是过渡

2022年6月21日虎嗅《王传福“赌”出万亿市值》提到:过往二十年,比亚迪至少面临六个比较大的战略抉择。回过头看都“赌”对了,从“悍然进军汽车产业”“全产业链布局”到“押注磷酸铁锂电池”“自研芯片”……其中“插电混动、纯电比翼齐飞”为燃油车企转型树立了值得学习的榜样。

首先要认清楚一个问题:插电混动与纯电动车都是过渡方案,纯电动车不是彼岸。能量密度、循环寿命、资源瓶颈、安全问题判了纯电动车“四次死刑”。比如锂资源,全球每年数亿辆新车全部采用纯电动,只够维持20年。这个预测不太准,也不需要准,知道量级就够了。只够人类用几十年的资源,绝不是最终解决方案。

既然是过渡,插电混动与纯电动相比,只有优势没有劣势:

一是不受充电桩推广进度制约;

二是对锂、镍、钴等资源的消耗仅为纯电动车的五分之一到三分之一;完成过渡使命后,需要处理的废电池数量也大为减少;

三是没有里程焦虑,让消费者放心买车、放心用车,能用电跑绝不烧油(因为用电省钱),节能环保效果优于纯电动车。

对消费者而言,插电混动车油耗只相当于1.0排量“微型车”,价格相当于1.5排量的“经济适用车”,动力相当于3.0V6“性能车”。

不需要补贴、不需要“绿牌”,消费者会作出有利于自己的选择。

比亚迪插电混动技术敲响了中低档燃油车的“丧钟”。2023年初这轮燃油车降价与特斯拉关系不大,插电混动与燃油车“油电同价”、秦PLUS起价不到10万才是真正的“导火索”。

2022年我国汽车保有量约3.2亿辆,其中燃油车占96%,年消耗汽柴油约2.6亿吨,需用原油4.3亿吨,相当于原油进口量的86%。摆脱对进口原油的依赖不单是环保问题,事关能源安全,只争朝夕。

国际上,美国的目标是2030年新能源车渗透率达50%。欧盟更激进,2035年要实现“零排放”。欧美不会耐心地等37年到2060年。我们也有能力、有条件、有信心、有动力加快新能源车替代燃油车。

最快到2030年,中国汽车市场插电混动占比可能达到60%、70%,剩下的份额由纯电动车和残存的“纯燃油车”瓜分。

补贴的目的是最终取消补贴,如今新能源车(特别是插电混动)逼得燃油车快没活路了。“轮椅”“拐杖”轮到燃油车企用了(防止他们“死得太快”),比如东风汽车从政府获得每辆最高9万元补贴。

2)燃油车企转型榜样

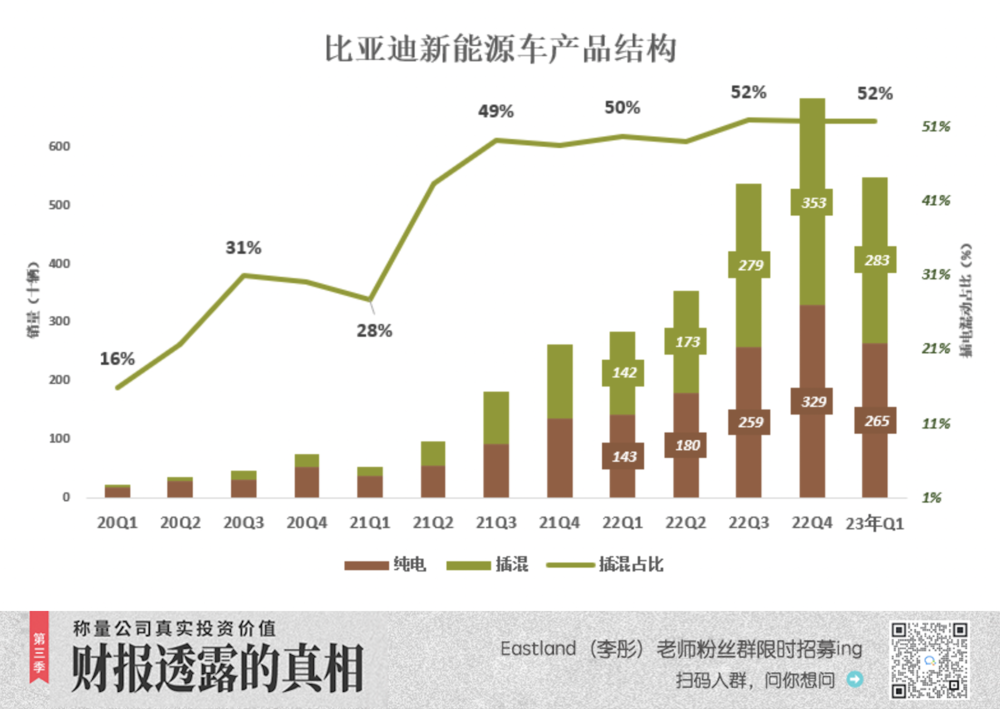

比亚迪坚持纯电动、插电混动“两条腿、齐步走”的既定战略。

2021年Q4,纯电、插混销量分别为13.6万辆、12.7万辆,插混占新能源车销量的比例达到48%;

2022年Q4,纯电、插混销量分别为32.9万辆、35.3万辆,插混占比提高到52%;

2023年Q1,纯电、插混销量分别为26.5万辆、28.3万辆,插混占比保持在52%。

2021年11月,笔者在《比亚迪的里子》中预言:“燃油车已完成使命,比亚迪将成为全球第一家真正放弃燃油车的企业”,“比亚迪坚持DM插混、EV纯电‘比翼齐飞’的战略,拥有特斯拉及‘新势力’无法企及的优势”,“没有制造几百万辆燃油车积累的技术和经验,比亚迪的混动就是‘无源之水’”。

2022年3月,比亚迪停产燃油车,诸多媒体用“背水一战”“壮士断腕”等字眼,不免贻笑大方。

2022年,比亚迪插电混动车销量达94.6万辆(较2021年增加67.3万辆)。插混车配备燃油发动机、变速器……相当于“内含”一辆燃油车。

停产燃油车不是“断腕”,燃油车产能不仅没有闲置、等待报废,反而扩产再扩产。比亚迪燃油车最风光的时候也没有在一年之内卖出过95万辆。

2022年,中国汽车产量为2702万辆,其中新能源车706万辆。现存燃油车产能超过3000万辆/年,随着销量进一步下滑,燃油车产能利用率迟早跌破50%、40%、30%……或许,这一天来得比预想得快:进入2023年,尽管有声势浩大的降价,1、2月份燃油车销量仍然下滑15%。

众多燃油车企与其“自杀式降价”,不如效仿比亚迪,积极转型插电混动,比如长城汽车。

以插电混动为主要过渡方式,假如过渡期是20年(最终解决方案可能是氢能),中国庞大燃油车产能可以得到充分利用,避免巨大的浪费。对先行布局的比亚迪来讲,这是一片巨大的蓝海,与特斯拉没半毛钱关系,这是特斯拉市值被超越的第二个因素。

拼成本,比亚迪不怕;论技术比亚迪有“易四方”,而无人驾驶的意义被高估、难度被低估(第三个因素)。

按现在的趋势,比亚迪市值迟早会超过特斯拉。

*以上分析仅供参考,不构成任何投资建议

09:55

09:55

04:39

04:39

02:55

02:55

04:41

04:41

03:13

03:13

05:37

05:37

06:20

06:20

09:37

09:37

08:20

08:20

06:16

06:16