2023-04-04 18:56

扫码打开虎嗅APP

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:杜德彪,题图来自:视觉中国

一季度车市在降价带来的阴影中结束了。

从终端销量数据看,情况其实没那么糟,3月销量尚未出炉,以2月为例,乘用车市场零售量139万,同比增长10.4%,不管大家手里有钱没钱,购车的强劲需求依然存在,超前消费也是消费。

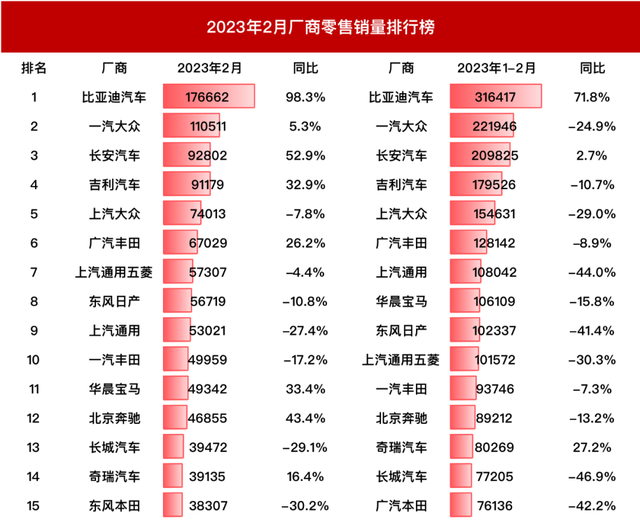

比亚迪仍是最大赢家,长安、吉利地位稳固,合资车企方面,被唱衰的日系阵营没有集体没落,广汽丰田仍然保持着正增长态势,且幅度不低,德系阵营则没有那么乐观,除一汽大众微增之外,与去年同期相比皆出现了不同程度的下跌。

如果把最近两年如讴歌、Jeep退出国内市场,国内品牌如众泰、观致、力帆等品牌掉队的现象,与如今车市的销量和排行情况合并起来看,是市场优化、偏向寡头诞生的过程。

而前些天,奔驰宝马表示将在二季度全面减产,拒绝陪打价格战,则是最近至少5年来,车企试图与市场调试关系的一个阶段性结果,无论是出于心态疲惫还是理性思考,从以往追求规模到如今注重质量,都是价值观和战略转变的表现。

站着挣钱的条件

奔宝的价格回调从春节前就开始了。

在特斯拉官降之前,奔宝两款主力车型GLC和X3的现金优惠一度高达8万,但(或许)因为疫情放开后,这个微妙的时间节点(与特斯拉官降重合),让一线品牌发现在短暂门可罗雀的压抑过后,客流量依然颇有保证,于是迅速调整价格,将优惠幅度收紧到5万之内(北京)。

尽管在其产品线内,如三厢1系也有着逼近思域的优惠幅度,进而造成平民化倾向与市场印象,但或许可将其视为低端资产,像X3这样的主力和利润车型,大概不会再出现节前那么大的谈判空间。

而直到近期销量数据出炉我们才发现,(碍于数据拮据我们依然暂时只以2月为例),华晨宝马和北京奔驰的销量均同比增加了33.4%和43.4%。

敢于逆势与特斯拉的降价效应死磕的底气来源于品牌的金字招牌,国潮风盛行,新势力的零百加速一个比一个快,但两个“B”的销量从没“2”过。有限降价+品牌支撑+减产,就是一线品牌们的组合拳。

从另一个方向来说,奥迪趋于掉队,更下一级的二线品牌也就活得更加艰难,当降价也不能维持体面销量,就更别提逆势死磕,这是品牌长线威力的终极体现。

就连二手车市场也出现了随动,以往琳琅满目、交易博物馆似的市场景象不见了,取而代之是清一色的BBA,让希望去那儿补一补汽车历史的你感觉枯燥无味,为何如此?因为好卖。

从前有句话叫“江湖,不比谁活得好,只比谁活得老”,如今,当帝国只有一个,那么“偏霸”就是其他品牌的生存之道。

与老牌一线豪华品牌趋于“做精”的策略相比,国产品牌依然在追求规模。

论主线的方向感

从近期表现看,比亚迪、长安、吉利和奇瑞是国产阵营的一龙三凤,销量数据枯燥乏味,我们就不昭示出来以彰其功,只是从驱动形式上分析,“降价增配”依然是不可或缺的春药。

于是乎,讨好市场的姿态依然相对固定,即便是A级轿车市场的霸主秦PLUS DM-i,也要靠降至9.98万,同时增配这样得罪老车主的方式来吸引新车主。

另一方面,这并不利于品牌向上行走,众所周知,新能源产品在低端市场并不挣钱,只有高端车型才有溢价空间。

高端市场方面给出的反馈也不算积极,以往月销破两万的汉家族在2月销量减半,其实也是连续两个月销量腰斩。

新作海豹月销7000多台,怎样界定成败得失要看厂商的预期,而汉家族是否像Model 3一样,在收割完头批井喷的粉丝后趋于平淡,还要以观后效。

只是再结合蔚来ET7,极氪001相对“稳定”的销量上看,自主高端新能源阵营前方的路不算好走。

近期原材料价格下跌对各大厂商是利好,但愚以为自主阵营的绊脚石不在于原材料,也不在于特斯拉时不时不打招呼的降价杀招,而在于多年来养成的习惯性讨好姿态。

如今堆料俨然如行业潜规则,但密密麻麻的配置表与多年前自主阵营冲击合资地盘的性价比招数没有本质区别,只不过如今更换了对手。

堆料能显诚意但也因此埋没了主线,如今在产品层面诸多新势力难以提炼出鲜明的产品标签,相互之间没有护城河,同质化表现是大家要面临的内部危机。

“风格”是自主阵营多年来回避的关键词之一,产品端的价值观更趋向对应消费者心理上的占有欲,而非归属感,这一点在国内市场摸爬滚打多年的BBA们还是有可借鉴之处,尽管相互之间也在趋同,但以往的标签红利还在起作用。

特别是当特斯拉以降本增效为阶段性目标,国内新势力自主阵营顿觉失去了仿效对象,在自动驾驶依旧深不见底的情况下,大家的路怎么走,还是挺有悬念的。

说到自动驾驶可以节外生枝多扯两句,以一个门外汉的视角度之,无论是华为这样的参与者还是部分独立研发的主机厂,在硬件上产品已经能武装到牙齿,也不缺乏练兵场所和数据收集渠道,关键在于工程师是否有勇气在底层逻辑上让AI具备“社会人”的基因,而擦边球打多了是否会让AI的成长失控,相信才是让大家头疼的问题。

日系的未来在哪

最后,日系阵营值得单拎出来聊一聊。

(舆论)看衰日系不是一季度,而是从年前开始。今年一季度也仅有广丰实现增长,其他皆处在下行轨道上。

但审视日系的方式不是采用两极化,而是一个更宽泛的阈值。即TA可能不是你大爷了,但你也不能把TA当成小(sun)辈(zi)。比如在全球范围内,丰田仍然以1048.3万台的数据位居首位,大众次之,现代第三。

让传统车企头疼的问题在于如何取舍燃油车与纯电市场的份额,后者的崛起几乎要以重构前者的价格体系为代价,以日系厂商之精明,很难像国产品牌一样为了市占率而不顾一切,费力而讨好有限的推出产品,因此不如依旧以燃油车为主,至于怎么算账,到底赚了多少钱,是不以销量为绝对基准的。

事实上,传统车企的新能源产品销量都不怎么样,加上燃油车表现下滑,也就方便舆论将危机的帽子扣给日系,甚至在二手车市场也很难见到昔日如轩逸、卡罗拉等车,但现实情况是走量快,也根本没必要在摊位上占个车位。

因而现阶段包括日系厂商在内的传统车企做的是选择题,也就谈不上转型,转型自始至终都是个伪命题,毕竟纯电车型在技术层面几乎已无门槛,只有资质门槛。对于大多数传统厂商而言,在某种程度上接受市场萎缩的现实,不再片面追求规模,转而保证现有车型盈利能力,是当下该思考的问题。

总结

以西方世界与中国经济联系减弱为背景,实体经济普遍存在产能过剩现象,这就让以往站在风口上的国内车企轻易获取一个热销车的捷径不再,而应该转而去在个性化上做文章,严格来说几家新势力都在一定程度上创造了新的细分市场,发掘和打造有盈利能力的单品车型。

我在二手车市场也发现了某些类似现象,在几大传统豪华品牌之外什么车型上座率最高?答案是MINI、福特野马。

一季度车市在销量数据上并不算危机四伏,顶多算内部转化,向寡头靠拢的趋势还在发展,此外今年的就业形势不容乐观,在重振农业的基调下,对于城市居民来说,“保底”貌似是更务实的目标。

对车市参与者而言,今天一般般,明天也不一定更好,作好打持久战的准备,后天或许可以期待一下。

只是在这个期待过程中,更有技术含量的拼法不再是价格战,而是开发能力,新势力需要进一步标签化,而传统车企的形势也没那么糟糕。

本文来自微信公众号:autocarweekly (ID:autocarweekly),作者:杜德彪

05:15

05:15

10:13

10:13

10:31

10:31

06:28

06:28

07:58

07:58

20:53

20:53

10:01

10:01

06:47

06:47

02:29

02:29

59:30

59:30