2023-04-11 09:37

曾经抗拒广告的奈飞,如今“真香”了

扫码打开虎嗅APP

本文来自微信公众号:硅星人 (ID:guixingren123),作者:李禾子,编辑:VickyXiao,原文标题:《当初谁都“不想”奈飞搞广告,现在它却能靠广告喘口气了》,头图来自:pixabay

自去年11月正式推出广告服务后,奈飞(Netflix)的广告业务开始有了一些起色。

据彭博社3月20日报道,其获得的内部数据显示,奈飞包含广告的订阅套餐在推出第二个月后,在美国的月活用户数已达到100万。

同时据知情人士透露,奈飞也已经完成了对广告商的预期交付。

奈飞的含广告订阅套餐(Basic with ads)于2022年11月3日正式推出,定价6.99美元/月(约48元人民币)。该套餐推出后,奈飞的会员体系也从此前的基础、标准和高级三个,拓展到了四个,而含广告套餐是几个会员套餐中定价最便宜的一个。

自此,这家流媒体巨头也彻底撕下了“无广告”这个最广为人知的标签。

虽然100万的月活看起来并不是一个多么惊人的数字,但对奈飞来说,经历了过去业绩惨淡的一年,现在终于能靠广告业务喘上一口气了——2022年年初,奈飞交上了十年来表现最差的一份财报,用户规模首次出现下滑:原本市场预期第一季度新增273万付费用户,结果却是流失了20万。

用户流失的局面一连持续了两个季度。

奈飞曾是流媒体付费模式的忠实拥趸,把“好内容”看得比什么都重要,十年如一日坚持着“花大钱做内容换取用户付费”的单一循环。但随着市场环境和流媒体竞争格局的改变,原本让奈飞引以为豪的商业模式被证明失效了——用户不断流失和收入增速屡创新低的同时,股价也在2022年一度跌至前一年的三分之一左右,市值甚至已经不能用“腰斩”来形容。

其广告业务正是在面临空前危机感的背景下推出的。奈飞用不到一年时间建立起了自己的广告业务,并且正慢慢展现出效果。有分析师预测,仅在美国,含广告订阅套餐未来将有望为奈飞带来1500万~3000万用户。

还能说什么呢?曾经抗拒广告的奈飞,只能发出“真香”的感慨。

不过在广告业务推出之初,并不是所有人都看好这一模式。

从其广告订阅模式制定的规则(每月定价6.99美元含广告)来看,其实相当于是在告诉用户“如果想省点钱看我们的内容,你就得看广告”,这和国内流媒体平台“看广告就可以免费看一部分内容”的模式并不相同——奈飞是没有免费内容的,它在本质上依然是付费订阅的逻辑。这种做法上的不同也决定了广告客户对各自来讲到底有多重要。

在奈飞这里,依赖的依然是让用户付费,这让广告收入看上去更像是对(因为降价而损失掉的)一部分订阅收入的补齐。

原有的订阅了更高价格套餐的用户,很有可能会转而去订阅价格最便宜的广告套餐(意味着用户规模可能不会有明显增加,尤其也考虑到奈飞过去几年已经涨价数次)。而从奈飞目前给出的广告方案来看,也基本仅限于贴片广告,广告会在节目/影剧开头和中间播放,长度从15秒~30秒不等,用户每小时会看到4~5分钟广告(意味着广告带来的收入可能有限,除非调高广告报价)。

这些都让人怀疑广告模式究竟能给奈飞扩大用户覆盖和拓展收入渠道的目标带来多少效果,也让人质疑它的广告订阅模式是不是又会走上涨价的老路。

另一方面,广告订阅模式是不是能给用户带来更好体验也被认为是个问题。

首先是每个月6.99美元的定价似乎并没有让用户省多少钱。奈飞在2022年1月曾全面上调过一次订阅价格,当时定价最便宜的基础版订阅从每月8.99美元涨到了9.99美元。也就是说,目前的广告订阅套餐仅比基础版便宜了3美元,这还是在一年前刚刚涨过一次价的前提下,用户可能依然觉得不便宜。

其次,广告订阅套餐目前仅支持720p视频;且由于授权限制,奈飞内容库中约有5%~10%的内容无法在广告订阅版中收看,其中就包括《纸牌屋》《浴血黑帮》和《孤国春秋》等经典剧集;另外广告套餐也不允许离线观看或下载。

《纸牌屋》第一季海报

奈飞的老对手Disney+也紧随其后在去年12月推出了广告订阅模式(Disney+ Basic),而比起Disney+广告模式允许观众观看包括全高解析、HDR10、4K超高解析、杜比视界和IMAX增强版的延伸长宽比等更高品质的内容,允许同时在四个设备上播放,以及可以观看Disney+的全部内容,奈飞的广告订阅版本也被认为缺乏诚意(虽然比Disney+的广告版便宜了1美元)。

甚至有人觉得,奈飞在广告策略上的制定是有意为之:

“用一个相当不合理的选项来衬托其他订阅服务,这其实是极为常见的价格歧视策略。如果有理性的消费者在对比了奈飞的订阅会员体系后,发现广告版会员的低性价比、转而选择了其他会员,也就正中奈飞下怀。”

一些数据似乎也在支持着很多质疑者对奈飞广告模式的看法。

去年12月,订阅分析公司Antenna向《华尔街日报》透露,11月在奈飞注册的订户中,只有9%选择了含广告套餐。相比之下,Antenna数据显示,HBO Max去年6月推出首月,选择含广告服务的新订户占比为15%。这些数据似乎都表明,用户对于奈飞的广告模式缺乏兴趣。

对于以上这些质疑,奈飞不久前用一份财报做了回应。

根据奈飞于今年1月19日公布的2022年第四季度财报,其在四季度净增了766万付费用户,远超市场预期的457万。其股价也在财报结果公布后上涨7%,并在接下来的一周中基本保持稳定。

2022年第四季度是奈飞首次推出含广告套餐的季度,尽管财报中没有纳入含广告订阅套餐的具体数据表现,但在财报电话会议上其发言人表示,选择含广告套餐的新用户整体使用情况与原有较贵的无广告套餐基本相当;且目前没有出现大量无广告套餐转为低价含广告套餐的情况。

意思就是说,含广告套餐对奈飞原有的优质客户群影响不大。

这其实已经回应了相当一部分的外界质疑。

奈飞首席财务官Spencer Neumann也在电话会议中提到了奈飞对广告业务的期望,“2022年公司总收入已经接近320亿美元,我们对含广告套餐的预期是,至少超过收入的10%。”

尽管奈飞的股价仍低于去年4月新增用户数首次下滑前的价格水平,并且和往年同期的新增用户相比,去年四季度的数据表现也只能算中规中矩,但这份财报对奈飞来说无疑是一次信心的提振,说明它正慢慢走出过去一年业绩发展的阴影。

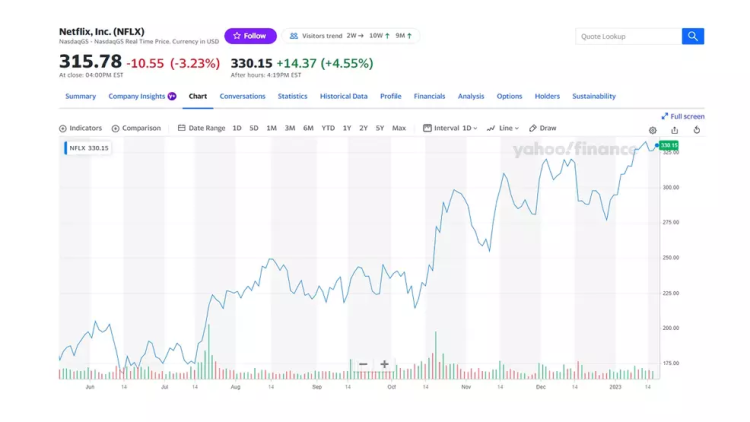

2022年下半年奈飞的股价走势2022年下半年奈飞的股价走势

这让许多曾经的奈飞模式信仰者们又一次刷新了认知。

在他们的认知里,奈飞从来都是和广告绝缘的。这种观念曾因为奈飞在内容上的优等生表现而一次次得到强化——这家公司花了十年时间把自己打造成了“优质内容”的代名词——“烧钱-用户增长-更多付费-盈利”也一度成为他们的幻想。奈飞模式一直被他们奉为圭臬,甚至到了迷信的程度,很多时候,他们是不愿意相信奈飞模式不行的。

就像在国内,“中国版奈飞”过去一直是视频网站们前赴后继追逐的标签,似乎也少有人怀疑,流媒体平台不应该不引入付费订阅的模式。

2022年爱奇艺的会员收入占比依然达到了64%之多,并且已连续18个季度成为爱奇艺最大的收入来源。

而就连奈飞自己,一年前也不愿相信自己的模式不行——2022年3月,Spencer Neumann还对外称“公司没有提供包含广告的流媒体服务的计划”。事实上奈飞也早已给自己树立起了“商业广告的坚决反对者”的形象,首席执行官Reed Hastings还承诺过永远不会引入商业广告。

短短一年,奈飞对广告的态度发生了180度大转变。

先是在2022年一季度财报会上一改多年抵制广告的姿态,称对于提供由广告支持的较低价位的订阅计划“相当开放”;接着在10月传出将上线广告订阅服务的消息;再到11月正式在12个国家推出广告服务;再到现在给广告订阅定下超过总收入10%的预期……

奈飞终于亲手撕碎了“无广告标杆”这个长期以来让它引以为傲的标签。

“奈飞模式”已经成了过去时,所有人也是时候向前看了。

这个时候奈飞也会发现平台上那些“优质内容”的新作用。有市场调查显示,广告主们未来两年投放在奈飞和TikTok等平台上的数字广告会开始增加,同时将减少在谷歌搜索、Facebook和Twitter上的投放。当中很重要的考虑因素在于,对于很多新晋品牌来说,“触达年轻观众” 是自己广告活动的核心目标,而奈飞这样的平台刚好能够满足这一需求。

市场研究公司Ampere Analysis的分析也在印证着这一趋势,价格较低的含广告套餐将帮助所有流媒体公司降低现有用户的流失率,因为离开的用户主要是 “年轻、低收入的人群” , 他们“对定价更敏感”。

媒体投资公司Magna负责全球市场研究的执行副总裁Vincent Letang甚至直言,奈飞加入广告将是 “一个改变局面的时刻” 。

本文来自微信公众号:硅星人 (ID:guixingren123),作者:李禾子,编辑:VickyXiao

05:42

05:42

13:33

13:33

25:43

25:43

08:24

08:24

56:52

56:52

15:56

15:56

03:07

03:07

07:21

07:21

07:00

07:00

08:45

08:45