2023-07-21 13:08

“订阅疲劳”趋势已显,“后流媒体之战”开启

扫码打开虎嗅APP

本文来自微信公众号:异观财经(ID:DifferentFin),作者:夜叉白雪,原文标题:《“订阅疲劳”趋势已显,广告支持模式成“后流媒体之战”新趋势?》,头图来自:视觉中国

此前三年席卷全球的公共卫生事件,人们被迫居家,线下娱乐受限的同时,传统影业发展严重受阻,却让奈飞等流媒体平台迎来绝佳的发展机会,迪士尼、华纳、派拉蒙等传统影业发力与奈飞抢占流媒体市场。

然后,伴随疫情的结束,人们的生活回归正轨,线下影院恢复开门营业、商业大片档期恢复,奈飞等流媒体平台的会员增长、收入增速等不如预期,致使股价大跌,随着流媒体平台用户触及增长天花板,流媒体发展的“黄金时代”已过,“后流媒体之战”已拉开大幕,流媒体平台未来发展又将呈现怎样的趋势,奈飞还能稳坐流媒体老大吗?

美东时间7月19日盘后,流媒体巨头奈飞公布了第二季度业绩报告。奈飞财务业绩又向外界释放了哪些值得关注的信号呢?

奈飞Q2业绩稳,高增长难再现

本季度业绩数据里,最大的亮点就是新增订阅用户数。数据显示,2023年第二季度,奈飞新增订阅用户589万,远超市场预期的180万。截至二季度末,奈飞的全球流媒体付费用户数为2.38亿。

从不同地区来看,中东和非洲市场订阅用户新增最多,达243万;其次是拉美地区,新增用户数为122万;亚太地区新增107万;北美地区作为奈飞的“大本营”,本季度新增订阅用户方面表现也非常亮眼,新增117万,此前五个季度,北美的订阅用户处于流失和微增的波动情况,未来奈飞能否凭借新战略,持续突破北美地区用户增长瓶颈,值得关注。

公司并未给出三季度具体的用户指引,但管理层表态Q3与Q2净增量差不多。

本季度新增付费用户增长远超市场预期,与该公司打击账号共享和推出广告支持套餐的新战略息息相关。

以自今年5月开始打击共享账号的美国为例,订阅分析公司Antenna数据显示,在计划推出的前五天里,奈飞在美国平均每天新增7.3万新注册用户,更有2天突破10万,比起前60天的平均注册率增长102%,更成为2020年三、四月疫情隔离期后的最高峰,即便同时退订比例也有增加,但新注册/退订的比率,也相比前60天增加25.6%。

就短期成效来看,奈飞于美国打击共享账号的策略奏效。

因为去年11月推出含广告的订阅套餐、今年初出台打击付费账户共享的措施后,“营收”越来越成为公司健康增长的关键绩效指标。奈飞将营收称为公司“主要的收入衡量指标”。

奈飞因当季营收及下季度营收指引均低于市场预期,导致盘后股价大跌。就股价表现而言,市场似乎对奈飞新战略下成绩并不买账。

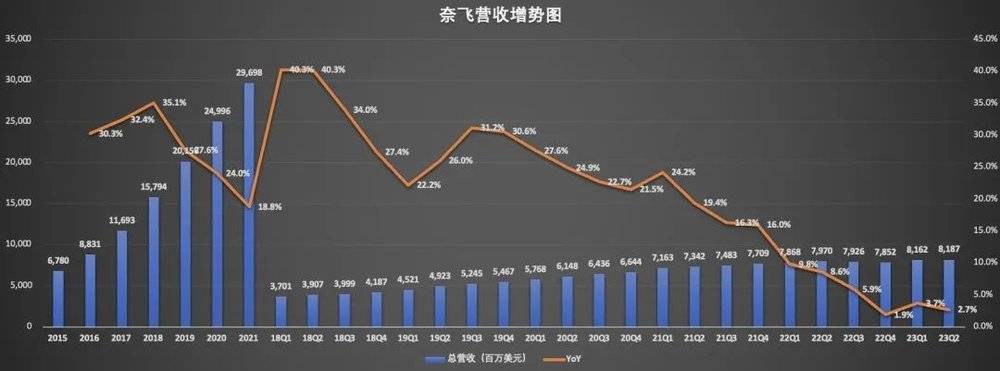

财报显示,奈飞二季度营收81.9亿美元,同比增长2.7%,低于上季度3.7%的增速,低于分析师预期的83.0亿美元。

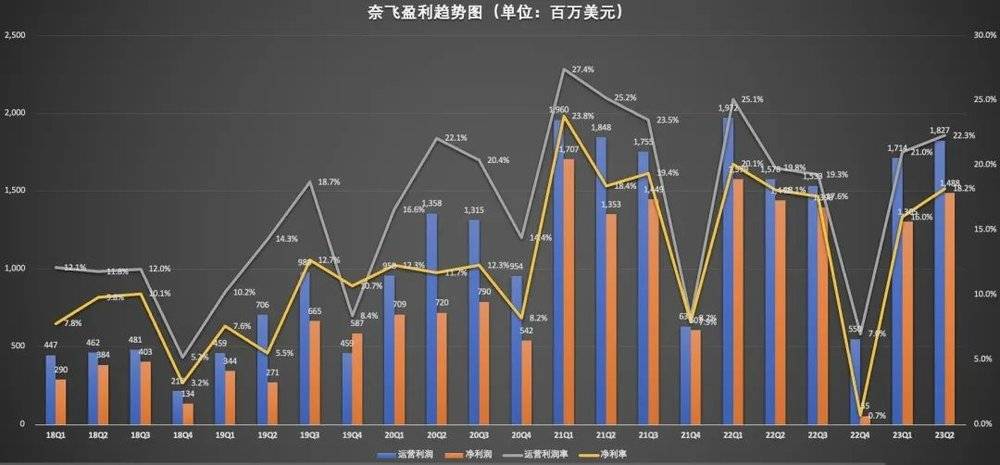

盈利能力持续提升。本季度,奈飞的经营利润为18.3亿美元,同比增速达16%,经营利润率提升至22.3%。奈飞预计,受益于付费订阅用户比例的增加、广告支持的平价订阅服务的稳定增长,今年下半年公司的营收将加速增长。对于全年的经营利润率指引,奈飞维持18%至20%的预期。

二季度,奈飞净利润为14.88亿美元,净利率提升至18.2%。

奈飞盈利能力提升,与公司控费有一定关系。本季度,公司在技术研发、一般行政管理费用上都出现不同程度同比减少的情况,两项费用开支分别减少8.2%和2%。

二季度管理层将全年自由现金流目标从35亿美元提高到50亿美元。截至二季度末,用于经营活动的现金为14.4亿美元,和一季度末21.17的21.79亿美元相比大幅下降;自由现金流从一季度末的21.17亿美元下降至13.39亿美元,整体来看,公司的现金流还是比较健康的。

“订阅疲劳”趋势已显,广告支持模式成为未来趋势?

有调查数据显示流媒体平台发展已达天花板,订阅疲劳(Subscription Fatigue)将是各大平台现在正面临的课题。

德勤(Deloitte)今年4月发布的一份趋势报告,他们2022年秋季美国用户调查数据显示,有44%的人曾于过去6个月内取消订阅服务,较前一年报告中的37%,流失量持续攀升。

该报告也显示,受访者平均每月为流媒体平台支付48美元,近半数认为他们已经为此付出过多费用,47%受访者表示,出于经济因素考量,他们会取消订阅,或选择更低价、免费的方案,约三分之一受访者表示将减少流媒体订阅数量。

另据调查媒体Reviews.org的报告指出,调查中44%的美国受访者表示取消订阅是为了减少开支;有超50%的受访者表示,取消是因为“他们不再使用该平台,或平台缺乏他们想观赏的节目”。例如:奈飞《怪奇物语》、以及今年Max《最后生还者》,都积累了大量的粉丝,但他们仅在节目播出期间订阅,播毕后便取消服务。

Reviews.org 数据显示,美国人平均付费订阅两种流媒体服务,43%受访者表示用户奈飞是他们最难割舍的平台,但奈飞同样也是美国人最常取消的订阅平台,21%的受访者表示在6个月内曾退订奈飞。

订阅疲劳趋势已显,流媒体平台也在通过控费、推出广告模式等不同方式来“自救”。除奈飞之外,许多流媒体平台也先后推出广告订阅方案。Samba TV 和 HarrisX 报告指出,继奈飞继Disney+去年底推出低价广告方案后,6个月内仅有15%用户从原方案“降级”,85%皆为新用户,说明广告方案可以帮助平台吸引新客群。

Antenna 近日公布的另一项调查报告显示,选择广告方案的流媒体订阅人数,自2019年的18%升至2022年的25%,更有近三分之一的32%新注册用户选择广告方案。报告显示,几年首季中,最多新用户选择广告方案的是Peacock,占比69%,其次是Hulu,以及Discovery+、Paramount+、Max 等等。推出广告方案半年的奈飞以18%垫底。

有媒体举例,长年提供广告方案的Hulu现行订阅方案为每人每月5.99美元,还能创造出每人每月平均13美元广告收入,加总有18.99美元收益,高过定价11.99美元的无广告方案。

此外,Amazon Prime Video也传出正在规划相对低价的广告方案,目前除去Apple TV+ 之外,几乎所有主要的SVOD流媒体平台皆有或即将推出广告订阅模式,该模式有可能成为“后流媒体之战”中的主流模式。

广告订阅计划推出、新增用户数越来越多,如何平衡用户观看体验和广告主曝光诉求,是流媒体平台需要认真考虑的事。

有数据显示,有76%的用户和38%的Hulu用户对广告感到不悦,因此奈飞正在开发与内容相关的“情景式广告”,消减观众对广告的排斥感,Hulu则测试让观众选择偏好广告,让广告方案更加“个性化”。

流媒体平台想要在“后流媒体之战”中获胜,除了提高会员订阅价格、加大广告商招商之外,还需要重新审视投资策略,如何持续输出优质内容,打造爆款剧集等。

此前,奈飞宣布将会对北美的新用户停止提供9.99美元的基础账户,这就意味着该地区仅剩广告、标准及高级方案可选择,让原先基本方案用户,选择较高价的广告方案,得以增加收益,增多广告收看人口,更能吸引广告商;如果基本方案用户选择更高价的无广告方案,则同样会增加收益,奈飞通过对付费用户的“收割”来提升赚钱能力。

值得注意的是,近期好莱坞演员和编剧的罢工事件,有投资者担心会对奈飞产生不利影响,事实上,该事件对奈飞的负面影响不会很大,奈飞作为全球化公司,该公司在优质内容制作上具备优势,且公司很多内容来自其他未参与罢工的国家。

竞争当面,奈飞面临不仅仅是来自流媒体平台的竞争,德勤的调查数据显示,熟悉网络与社区的千禧及Z世代族群,更倾向于观赏UGC内容,例如Instagram、TikTok等社群媒体,不仅免费、内容短,并且与消费者更贴近。

另Blue Label Labs调查显示,取消订阅流媒体的受访者,更会选择使用AVOD(Advertising-Based Video On Demand),有22.4%更经常使用YouTube免费版本,分別也有17.5%及14.2%的人频繁使用Instagram和TikTok,“后流媒体之战”是一场长期战争。

本文来自微信公众号:异观财经(ID:DifferentFin),作者:夜叉白雪

05:42

05:42

04:09

04:09

07:01

07:01

05:10

05:10

08:11

08:11

09:51

09:51

08:23

08:23

13:33

13:33

10:03

10:03

03:07

03:07