2015-08-17 17:09

扫码打开虎嗅APP

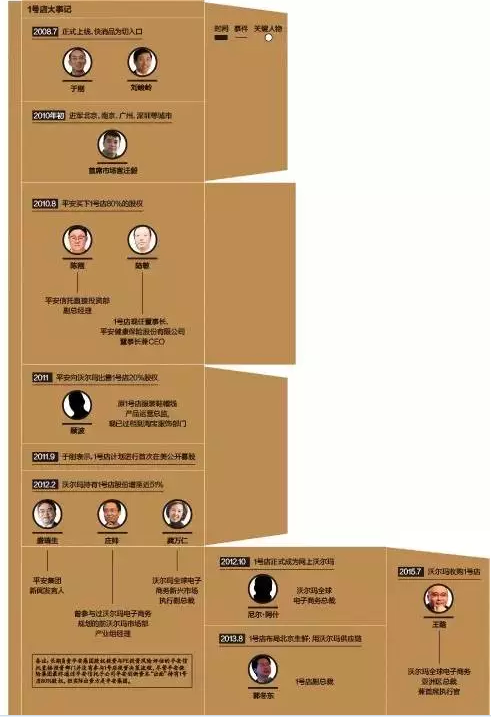

虎嗅注:一个月前,1号店董事长于刚与CEO刘峻岭一同离职,而就在半个月后(8月初),于刚、刘峻岭强势回归壹药网的消息再次引起业界的关注。壹药网成立于2010年7月,曾是1号店的一个频道,沃尔玛控股时,于刚和刘峻岭从1号店收购过来,与1号店没有任何股权关系。尽管于刚的新征程方向已明确,但复盘于刚从自己一手操办的1号店黯然谢幕,又有不少创业经验以及加深我们对电商行业的理解。《中国企业家》综合了业内人士、1号店离职员工及投资人等多方线索,将于刚为何对1号店失控及1号店发展的挫折进行了分析。原文标题《1号店七年之痒:于刚怎样失去视若亲生子的1号店》,作者王雨佳、吕泓霖、房煜,虎嗅对原文进行过删编。

黯然谢幕

2015年1月1日,与往年一样,1号店的员工们收到了于刚发出的邮件,然而,和过去不同的是,邮件并没有提及上一年的“企业运营指标”。2014年,邮件上出现的2013年交易额是115亿元,同比增长69.6%。

“2014年设定的目标是250亿交易额,但是,目标并没有达成。”1号店员工小李(化名)跟《中国企业家》记者一边聊天,一边在和新东家商量入职时间。沃尔玛正在对小李所在部门进行财务上的核查,他的离职时间至今还不能确定。

2014 年是个分水岭,2010年以后进入电商行业的巨额资本利用4年时间结束了行业群雄逐鹿的混乱局面,划定了行业格局。互联网强者恒强的马太效应发挥得淋漓尽致,流量、资本、人才等资源迅速集中,一幕幕成王败寇的悲喜剧也都有了结局:马云、刘强东先后以上市完成王者加冕;而陈年、卜广齐……这些曾经风光无限的名字已经很少被提及。

当中国双寡头的电商平台格局被认为短期内很难撼动时,这实际上使得中国的二线电商品牌已经处于一个非常尴尬的地位,上攻已经不可能,只能退守,例如当当就采取了收缩品类的方式来巩固阵地。

但是,守不守得住,是另一回事。早在2013年,刘强东的宿迁同乡,原京东IT采销部负责人孙加明就被刘强东调去负责日用百货品类——释放的信号很明显:京东的主品类3C和大家电增速放缓,刘强东派自己最得力的干将做日用百货,是要在这个品类发力了。

这时,1号店作为该品类最强的竞争对手已经进入了京东的视线。在对1号店做了研究之后,京东方面发现,1号店食品中的王牌产品是进口牛奶。“牛奶复购率高, 粘性好,最重要的是,引流效果非常好。”这从1号店也可以获得印证,1号店副总裁杨平告诉《中国企业家》,时至今日,“1号店每天都要进口上百个集装箱的 牛奶。”

但是,这样1号店引以为豪的优势品类,也终于碰到了对手更为凶狠的绞杀。要做牛奶配送,京东仓储配送方面的人首先反对,说做不了。因为牛奶保质期短,而且不耐挤压,京东必须为之提供相应的仓库和配送体系,孙加明马上写了邮件给刘强东,几分钟后,刘强东一封邮件发给仓储和配送:“没有不能做,必须要能做,做不了就走人。”京东就以这样的不计成本的姿态杀入了食品和日用百货品类。

电商的成本主要就在用户获取和仓储配送两块,京东财报显示,截至2015年3月,年度活跃用户数为1.052亿;而截至2015年1月,1号店的注册用户是 9000万,活跃用户数应该在5000万左右。同时,京东自建物流,平均客单价是500-1000元,客单价越高,京东物流成本就越低,而1号店的平均客 单价只有100-200元。两者的成本,高下立现。

更重要的是,1号店面对的是一个已经完成IPO,有强大资本支持的对手,国内某著名零售商的电商负责人也指出:“1号店的资本支持显然不如京东。”

雪上加霜的是,到2015年,1号店的竞争对手名单一下子长了不少,大润发、家乐福等手握供应商资源的巨头也都在发力电商。食品和日用百货是1号店的核心品类,在这样白热化的竞争中,1号店“压力山大”。

不知道那时于刚是否已经意识到了,这或许是自己在中国电商最高竞技场的最后一战,也是他证明自己最后的机会,因此,他给予了强硬的回击。在京东玩惯了的价格 战紧逼之下,2014年全年,1号店在其覆盖的主要区域:长三角、京津冀、珠三角做了大量的市场投放和促销,城市的地铁站、公交站牌上一度贴满了姚晨张弓搭箭的促销广告。有业内人士披露,2014年1号店的市场营销费用不低于10亿元,“高于行业平均值的市场投放并没有达到预期的效果,2014全年1号店 的交易额不会超过200亿。”来自上海电商行业的刘先生(化名)告诉《中国企业家》。

即便如此,2015年,于刚还公开表示,价格策略是1号店2015年的主要策略,“剁手价”、“1贵就赔”、“低50”是三大标签。

但是,这时的血性或许来得太晚了,此时的于刚已如放出的风筝,收不收线,决定权在后方资本的手里。2015年5月,沃尔玛全球CEO董梅伦亮相中国,于刚陪伴其左右,董公开宣布:“对1号店的投资感到满意。”这一巧妙的外交辞令,令多数人都未意识到后来的变数。仅仅两个月后,沃尔玛即在上海杯酒释兵权,宣布对两位创始人就地解职,然后全资控股1号店。这说明,沃尔玛确实对“这笔投资”感到满意。

最难做的电商

于刚究竟是什么时候失去扭转乾坤的机会的?

“今天这样的结果,是几年前种下的因。电商真正的竞争力是低廉的获客成本和强大的仓储配送能力,这些实力不行,再多的市场投放和促销价格战,都只是短期行为, 就算业绩数字好看,也没有多大意义。”1号店离职高管陈先生认为,1号店如今的表现,都是1号店创业时期埋下的基因。

更无情的判断是,于刚的1号店从一开始就不会成功。上海一家著名消费品公司的渠道经理就认为,1号店的模式太超前。“1号店出现的时候(2008年),主打 消费品,消费品的特点就在于消费的即时性,所以渠道非常分散,而且那时线下的消费品渠道还很强,这和京东面临的格局完全不同。”在他看来,京东出现时,国 美苏宁已经完成了线下渠道的聚合,刘强东只要打败国美苏宁,既得天下,但消费品完全不是这么回事。

时至今日,即使是京东、天猫也是最后进入网上超市这个类别,因为其公认标准化低,供应链管理难度高。

2008年初,在上海张江的一处简陋的办公室里,于刚和刘峻岭这两个外企金领开始创业。1号店上线之初,已经50岁的于刚带着太太,站在地铁站向来往的路人发送1号店的宣传单,有了订单之后,因为没有货源,他们只能去大卖场采购,再自己填好快递单发给用户。

创业之初,于刚走过不少弯路:他曾花了3个多月去做目录营销,结果烧掉100万元只等来20个订单。刚开始选仓库的时候,于刚对面积问题考虑不足,造成 2009年就爆仓6次。“于刚是运筹学的专家,不是零售业出来的,他想做网上商超,因为他觉得他能借助技术的力量管理庞大的SKU。但是,隔行如隔山,他那一套在亚马逊和戴尔的经验没有太大价值。但是,他们做的非常努力。”前述离职高管陈先生说。

在大力投入之下,1号店的生意慢慢有了起色,2009年春天,1号店员工接近100人,每天都有了300单左右的订单。但是,食品饮料和快消品的特质也马上显露出来:SKU多,客单价低,物流成本高,订单越多亏损越大。其中客单价低成为致命伤。

“电商想盈利,主要办法有提升规模,提升平均客单价,最大程度降低物流成本。选食品切入电商为什么特别难做?食品粘性好,能引流,但是也许熬不到形成规模、扩充其它品类提升客单价的时候,企业就已经死了:1号店的平均客单价100块,一个订单中物流成本就要占到20%,每一单都亏损。而同期的新蛋中国,平均客 单价1000-1400块,每单物流成本只占5%。”前述上海电商行业刘先生回忆,他在2010年8月第一财经的《中国经营者》节目中第一次看到于刚,记得于刚说“如果用户需要,一包盐我们也要送到家”,他的第一反应是:“这人疯了,这种赔钱生意怎么做得下去?”

低客单价成了1号店的死穴,直至于刚离开时,这个问题仍旧没有很好的解决。2015年初,在1号店自营物流覆盖的长三角、京津冀等地区,免邮价格从99元降至58元。反观京东:在2015年4月2日,除了钻石会员之外,其他用户购买京东自营商品单笔免邮价格从59元升至79元。1号店开始以调低包邮价刺激用 户购买的时候,京东对平台的粘性表现出了更大的信心。

不愿烧钱的后台老板

1 号店最初的启动资金数千万元,都是于刚和刘峻岭的自有资金。这直接导致了1号店后来的尴尬,它或许创造了电商圈创始人最快失去控制权的纪录。2010年5 月,深圳平安用8000万元的代价换得1号店80%的股权,彼时1号店创业还不到24个月,于刚又回到了职业经理人的角色。

中国平安控股之后,1号店的命运已经注定——一家与零售风马牛不相及的大股东,不可能为了1号店,在日后刀刀见血的电商资本竞赛中真的烧钱。

更令人吃惊的,是1号店估值之低,按照此投资比例,顶着中国第一网上超市光环的1号店,估值不过区区1亿元。这一切是如何发生的?

据知情人回忆,当时于刚和刘峻岭的几千万资金眼看要烧完了,他们必须寻找投资了——因为缺乏对行业和所选品类足够的认识,两人最初就没有对资金来源做好安排。然而,2009年,除了全球金融危机的影响,VC们对中国电商已经有了自己的判断。“电商这个行业是赢者通吃,对VC来讲,投的就是领头羊,最多投前两名。中国有两个模式,平台就是淘宝,自营的就是京东,当时的1号店根本排不上号。”身处上海的零售业专家丁利国对《中国企业家》如是说,“电商是烧钱的比赛,没VC投,苏宁用自己的钱,当当去美国上市融资,1号店只能找平安这样的投资人,得活下去啊。”

“2009 年年中,于刚和刘峻岭决定接受中国平安的条件,以1号店80%股权换来8000万。此时,1号店没有弹尽粮绝,自有资金还能再烧几个月,但是于刚怕团队人 心涣散,怕自己辛辛苦苦做起来的1号店就这样完了,他爱惜自己的羽毛,不愿意接受失败。“再熬几个月,说不定就有VC来做财务投资了,但于刚没有这种赌 性。”陈先生说。

2010年是1号店命运的重要转折点:创始人丧失了公司的控制权,大股东成了一家国有企业。众所周知,在公司上市之前,创业团队拥有控制权,才有动力拼命地把公司做好。当投资方占股80%,创始人已经无法掌控局面。

“一个国有企业占到了80%的股权,已经决定了这家公司的命运。和西方VC敢于烧钱的风格不同,中国的国有企业异常谨慎,平安控股之后1号店没有太大的动静。这个行业,8000万能做什么事儿?你看京东融了多少钱,都是十亿美元级别的。”谈及此事,丁利国的语气颇为惋惜。

无论如何,平安的资金帮助了困境中的1号店,此时的1号店,其实正在迎来发展历程上的第一次飞跃,当年销售额一下子蹿到了8亿多元。而同在上海的网上超市大货栈成立仅1年就宣告资金链断裂而倒闭。有了资金和前期对客户体验的重视——食品的优点也体现出来,复购率高,用户粘性好,2010年的1号店开始高速增 长,到了2010年7月店庆的时候,1号店的订单量达到了每天4000单,是去年同期的10倍。

然而,当时的平安已经在为1号店寻求买家。平安之后,为什么是沃尔玛?

因为平安不是VC,无法接受电商这个不断烧钱的游戏,平安想要全身而退,唯一的办法就是卖给下一个接盘者。但1号店彼时的行业排名连自营电商的前10都进不来,“很难卖给VC,京东那边已经那么多资金投下去了,谁敢接?VC投第二名都会非常谨慎,何况1号店还不是第二名。所以那个时候1号店的命运已经注定了,平安一定是找产业资本。产业资本和VC的思路不一样,首先要看什么时候盈利,这个操作方法跟电商差别很大。”丁利国回忆。

2011 年,在中国谋求更大发展的沃尔玛开始盯上了1号店,据1号店高管回忆,那时双方的高层互动就已经开始。对于接盘者,“我只能说,沃尔玛是出价最高的,其它无可奉告。”当时1号店负责此事的员工之一告诉《中国企业家》。无论如何,经历了各种纠结博弈,2011年5月,沃尔玛入股1号店,占股17.7%。同时,沃尔玛向1号店派驻了大量总监级别的高管。

战略迷途

这时的1号店也走到了一个战略十字路口,这个十字路口也是中国成规模的电商企业都会碰到的,那就是在垂直品类建立了一定基础和口碑之后,下一步是进行区域的规模化扩张,还是品类的规模扩张?

时任1号店CTO的韩军认为,1号店首先应该以食品饮料、快消品为基础,坚持网上商超定位,铺设全国性的仓储物流体系,再利用食品的引流效应扩充其它品类, 当客单价提升,订单规模足够大,物流成本就能下降,再做开放平台,盈利在未来,这是一条通向独立电商巨头的路径;而于刚流露出的,是缺乏赌性的理智:他觉 得地域扩张风险太大,认为应该先扩充品类。由于争论始终存在,当年的1号店,这两种思路齐头并进:地域上进入北京和广东,品类从5万种扩充到10万种,开始做医药和汽车配件。

在离职前三个月,于刚和沃尔玛CEO董梅伦还曾一同在媒体前面亮相,力证双方“亲密无间”,董梅伦表示,沃尔玛对1号店的投资感到满意。

“沃尔玛入股之后,负责投资并购的人第一次开会就说,以后的目标就是减少亏损。”陈先生说,“这意味着地域扩张、成为全国性巨头的目标,彻底变为不可能。”

对于电商而言,地域扩张意味着烧钱:仓储、配送的建设花费的都是真金白银,京东自2007年开始,就将一大部分融资花在此处,才有了后来的平台地位。而京东的主品类3C,以及后来的图书,在仓储配送方面,都属于长半径商品:易储存,易运输。而1号店主品类是食品和快消品,保质期短,不易配送,1号店想做全国网络,需要比京东更多的资本,但是,对长远发展有利:用户基数大了,后期再扩品类,做第三方平台都更有优势。相比之下,品类扩张的成本低得多:增加一些供应商,多一个品类,让现有用户重复购买,就能快速提升客单价,然而,对长远发展不利。

“1号店对于北方市场的拓展有些晚了,当时京东是3C为主,而且北方没有做得非常精细的线下零售商,主要是地方性超市占主流,1号店是有机会的,但是他们并没有抓住机会。”某零售业巨头的高管何先生说。

就这样,减少亏损、地域扩张保守,沃尔玛的入股给1号店又戴上了两重枷锁。由于于刚在截稿期内未回复本刊采访要求,所以本刊无法确认于刚本人如今对这一战略选择的态度,是否有不同当年的看法。

沃尔玛的保守显而易见。自2011年至今,在仓储物流方面,1号店的资本投入确实有限,其自营有300万SKU,而全国的仓库只有不到30万平方米。相形之 下,一向以精打细算闻名、同样来自美国的亚马逊中国起码还拥有90万平米仓库,在仓储方面一向大手笔的京东则拥有150万平方米的仓库。

1号店延续了沃尔玛中国的风格,大量租用仓库——打个比方就像租来的房子,谁会愿意精装修呢?“租用仓库导致1号店仓库的自动化设施的使用并不高。”知情人透露,这直接制约了1号店供应链的自动化的水平。

在沃尔玛的资本控制和战略的双重枷锁之下,1号店创始团队仍然在努力周旋。从2011年开始,1号店开始有了一定规模,于刚在亚马逊和戴尔的经验开始发挥作 用,他招进了一些仓储和配送方面的专业人才,用一地多仓等方式,想尽办法降低库存周转天数,提升运营效率;同时,于刚对用户体验始终非常重视,用有限的资 本在长三角、京津冀、珠三角三个核心区自建物流。如今,这三个区域70%以上的物流是1号店自有团队承担。

最终,正是沃尔玛要求减少亏损的目标,铸成了本文前述的结果:电商真正的竞争力是低廉的获客成本和强大的仓储配送能力,1号店这些方面的护城河始终只在上海地区存在,其扩充品类、搭建的第三方平台,也只能基于有限的区域和有限的用户。

给予1号店有限的资本和减少亏损的目标,因为沃尔玛对1号店的定位是:链接者,而非颠覆者。

11:54

11:54

09:22

09:22

08:11

08:11

11:41

11:41

11:27

11:27

06:39

06:39

09:27

09:27

31:32

31:32

22:48

22:48

03:15

03:15