2015-11-24 20:54

扫码打开虎嗅APP

虎嗅注:王健林在哈佛演讲的前一天接受了财新网的采访,这次访谈王健林谈到了对万达金融、文娱、体育的布局,并且透露万达影业会在国内单独上市。心直口快的王家父子的一大特点,王健林在访谈中还直言不讳地对BAT做金融和O2O进行了评价,并且自信地认为只有线下出发,“+互联网“的O2O才会成功。而BAT做互联网金融和O2O,都没什么成效嘛,因为他们都不懂线下。并且还分析出了为什么互联网+O2O不能成功的三大原因。本文来自财新网,虎嗅摘编。由于原文较长,虎嗅把体育部分单独成篇,此篇主要讨论万达金融、影业、O2O,以及对BAT的评价。头图来自视觉中国,未经授权,请勿转载使用。

王健林聊起万达便滔滔不绝,并购AMC、盈方、铁人,这些过去两年可能天天在谈的话题,霸气十足。那些动辄以10亿美元计的收购,随口就是一串;那些绝不会出自一名普通跨国公司CEO的性格语言,比比皆是:“马竞本来不想买,但对方是朋友,价格合适就买了”“世界杯和奥运会没法买,但温网可以买”“喜达屋集团卖120亿美金我没竞标,我可能花20亿美元就能打造自己的品牌了”。

第二天,在哈佛大学发表演讲,接受现场提问——万达海外并购的竞争力是什么?王健林答:“有钱。”

王健林正在同时做许多事情:过往以商业地产为核心业务的万达要转型为轻资产模式;要利用万达的线下资源跟马云对撼;要在金融、旅游、体育、文化影视数道并进,而目标一如既往的彪悍:“全国第一、世界第一”;还要在非常短的时间内大量投资海外……哪一件都不易,但你要是听王健林本人的放言,这些加在一起似乎都不是太大的难事。

“中国首富”王健林,什么都想要。拿什么去做到?

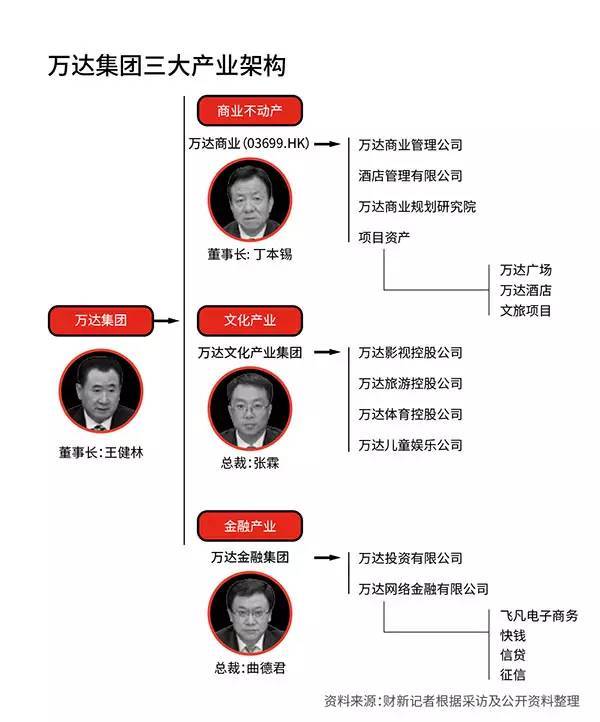

万达金融:“轻资产”、个人征信、支付、网贷

财新记者:万达已不再是一家单纯的房地产企业,正在转型为融合商业地产、文化旅游、金融服务等于一身的大型综合企业集团。为什么要做这个转型?

王健林:因为内部原因。万达转型早就开始了,这是基于我们对房地产行业的认识。房地产行业不是一个长期稳定现金流的行业,我们看了世界上的许多国家,基本这个行业的发展史就是半个世纪。城市化率一到80%-90%,行业就萎缩了。你看看欧美,房地产行业有没有?有,但不再是很大的行业了。于是我们从单纯的住宅转型做商业地产,商业地产确实现金流更稳定,但还是要靠卖房子来平衡,还是有风险。所以我们提出往几个方向转型。

一个是商业本身的去地产化,就是现在做的“轻资产”。年内我们会宣布一系列有关的签约。海外我们会上一个REITs,国内会上一个准REITs基金。中国现在还没有REITs,但公募已经批了,就相当于一个永续的公募基金,这样就把万达商业的轻资产资金渠道解决了。我们就按照万达自己的优势招商、建设、管理。

最初还是为了万达商业着想,希望做成一个“智慧广场”,通过线上线下互动增加黏性,但后来发现光靠这一点还不行。大家认为万达最大的长处是线下资源、巨量人流。我们就发挥优势,把电商改为“飞凡信息公司”合并进去,把支付合并进去,然后成立了一个征信公司也合并进去。

财新记者:个人征信还是企业征信?牌照问题怎么解决?

王健林:这个征信公司以个人征信为主,我们正在申请个人征信牌照。万达做征信是有基础的:购物中心本身就有很大的人流量,现在正在和其他购物中心签约,投资帮对方做信息化改造,到2020年线下将会达到200亿人次的流量,一人平均去购物中心40次,也将有5亿个消费者,这些人的消费的数据很有价值,消费的数据链抓取也比较完整。

有了个人消费数据能做什么?首先征信就有了。此外在公司信贷方面,我们正在对购物中心店和加盟店进行数据化改造,就是把所有收款系统重新进行云改造。我们给它起了个名字,叫云POS,将来什么支付方式都支持,扫的、贴的、现金支付等都支持。建设完成后,不论是万达自己的店还是加盟“飞凡系统”的店,只要运行一年以上,我们对客户的现金流能力判断就非常准确了,这样就可以给客户做授信贷款。

对企业客户来讲,我们掌握了现金流入口。给它贷多少钱、贷什么范围、大概怎么回收,我们自己有一套模式,现在正在设计。肯定是每日还款,不会是月还款,月还款的话,钱就是存在银行了,就不在我们可控范围内了。在个人信贷方面,知道客户消费能力和喜好后,一方面可以定制产品,一方面给发放个人消费贷款提供了数据。

财新记者:万达金融集团也包括银行和证券业务,这两块业务你准备怎么搭建?

王健林:证券公司是自己收购了一个,银行本来想收购一个,基本接近签字了,但是后来随着我们对网络金融讨论越来越深入,大家认为我们做实体银行的必要性已经不大了。做银行主要是想解决资金来源,现在通过网贷、线上理财,一样可以做好,发理财产品就完了啊。

财新记者:但现在利率市场化打开了,银行也可以给同样高的利率了,这对非银行机构是个冲击。

王健林:高利率其实最大的问题是,银行的成本没办法消化。线下的门店、人员、租金,同样一年期,就算银行开到六厘七厘,那可能我们再加两厘就行了。但银行是绝对不行的,一定要有三个点的息差才能消耗它的成本。这就是银行尾大难调的重要原因。每个大银行都有几十万员工、数万门店,很困难。我们最后走了这样一条路:放弃收购银行,通过理财、某种“宝”、飞凡卡把结构搭起来。假如给5亿人发行飞凡卡,每人卡里沉淀1000元资金,加起来就是5000亿元。我们有实体支撑,可以把钱放给商户,所以你给三厘,我可以给三厘五、四厘。我们不开银行,但可以和银行合作啊,因为银行现在主要是成本和风险问题。

财新记者:银行做供应链金融,都希望找枢纽企业合作。

王健林 :我们就是在探讨,如果他们承担风险,我们就少收,你分七我分三。或者我们来承担风险,你分三我分七。所以,银行的重要性在万达的网络金融里下降了。在讨论中,大家一致认为,通过收购银行解决资金问题的必要性不大,你也不可能收购到几万亿元的银行。

万达网络金融将是真正的O2O模式。网络金融四个板块:飞凡(也就是大数据)、征信、支付、网贷。现在人员也到位了,公司也有了。

“BAT做金融没有做出很大成绩”

财新记者:BAT现在也都在做类似的事情,通过个人消费数据,做征信、个人贷款、企业贷款等,而且它们发力较早。

王健林:BAT和我们完全不同。BAT三家的互联网金融着力点是互联网,而不是金融,也是他们成立金融企业两年来没有做出很大成绩的根本原因。线上公司和线下企业的思路不同。我们的着力点不是网络,而是金融,本质是做金融,不是做互联网。“大数据”是一个伪命题,不是数据大了就行,有用才行。很多人认为有了大数据一定成功,这是错误的。世界上有大数据的公司多了去了,但很多照样死掉。首先,数据必须是真实有用的数据,这种数据才有用;第二,这些数据必须有真正专业的人分析和运用它。BAT也是真实数据,也有专业人才分析,但他们最大的问题是没有线下资源配合。就是说,互联网企业做金融的最大问题是,依然没有找到颠覆传统金融的模式。

马云说“银行不改变,我们就改变银行”,可是到现在他改变银行了吗?他没有。

大家对互联网金融或者金融互联网的理解不同。线上企业存在的一个毛病,就是认为互联网万能,仿佛只要有大量数据、只要把互联网接口做大就一定能赢,但现在我没看到他们真实的突破。

“互联网+金融”也好,“金融+互联网”也好,所有人现在都在一个起跑线上。我们的最大优势是花了几十年打造了庞大的线下资源。前面提到万达在研发自己的现代化收款终端,接下来的问题是做了谁来用?万达广场过去的收款机就是我们自己装的,现在可以强制性更换。二维扫码、NFC支付等方式都支持,还支持现金点钞。

财新记者:你刚才说万达做金融的优势在线下,支付宝现在也在布局线下。

王健林:如果要做线下,首先没有万把亿资金是做不下来的,不是小钱啊。你想,你要整1000个购物中心,一个购物中心怎么不得花20亿?合作也非常困难。如果自己没有这块东西,别的商业中心凭什么和你合作?关键是这些线上公司没有摸索到让实体店更欢迎的O2O模式,现在线上公司是以挤压实体店的空间获得利润,实体店是不喜欢它们的。

互联网公司很难做好O2O,三大原因

财新记者:那你对O2O怎么看?

王健林:我看好O2O,但不看好线上公司做的O2O。O2O最终胜出的一定是线下公司。线上往线下做很困难,线下往线上做很容易。

阿里、腾讯、百度都在拼命往这个大蛋糕上做,但做的不好,什么原因?没有体验。它们不知道实体店的需求和体验,不知道在哪个核心环节提供帮助,它们的人才结构、管理能力都缺乏这方面的能力。

线上都是赢家通吃,线下不可能。线上公司通常就几百人,最多千把人。但线下往往动辄十几万、几十万人。而且线下管理,基本是要靠客户管理出效率。线下企业很难说找到一个无竞争的领域,没有哪个领域是惟一性没有第二家的。但线上是赢者通吃的,一个搜索就不会有第二家,一个淘宝不会有第二个,来个京东也活得不怎么舒服。所以,他们想把线下用线上思路理解是不行的。

另外,线上公司烧钱成习惯,这也是他们将来做O2O最大的障碍。钱来得太容易,一募就好多钱,所以花钱大手大脚,用线下思维来看,看几年可以,看几十年难。

当然,这仅仅代表我的一种观点。线上的人总觉得从线上做比线下容易,但我认为相反,线下做比线上成的可能性大。现在就是赛跑,看谁最先做出来。

影业要单独国内上市

财新记者:万达的文化板块已经初具规模,近期还会有大收购吗?

王健林:后面还会有新的收购,影视和体育都会有。我们的目标是,影视板块会在明年之内,把影视制作这一块发行上市。

财新记者:影视要上市?在哪里上?

王健林:肯定在中国上。现在院线已经上了,后面要把制作和发行也上市,是重新打包还是单独上市,这个还没有最终确定,根据情况再判断。影视制作一旦上市,也会让行业大吃一惊。短短一两年,所有产业链环节都是行业第一了,今年制作、发行、院线,都是中国第一,而且成长速度惊人。特别是制作和发行,比院线的增速还要高。这得益于产业链的综合优势,别的公司就没有这个优势。

财新记者:未来,商业、文化、金融,这几个板块在万达集团里的地位是平行并重的?

王健林:都一样重,三个支柱嘛。但我最看好的是文化集团和金融集团,有可能走出来一条全世界没人见过的网络金融模式,源自万达的优势:广场越来越多,酒店越来越多,还有度假。中国新的大型度假区投资建设是很少的,基本都是小打小闹,就只有万达完全是按目的地打造。现在开了三个,长白山、西双版纳、武汉,今年还要开南昌、合肥,在建的还有七八个,未来目标是全国20个-30个大型目的地度假区。你想,一个目的地1000万人以上,总数肯定2亿人以上。我们未来三年的目标就是,目的地游客2亿。如果有了2亿游客,光旅游一个板块就已经世界第一了,况且我们的旅游有目的地,有线下渠道旅行社,有线上网站。

05:48

05:48

07:22

07:22

03:46

03:46

08:04

08:04

05:18

05:18

07:54

07:54

11:30

11:30

04:26

04:26

10:46

10:46

09:31

09:31